Користувачі світового ринку незабезпеченого споживчого кредитування — це представники сучасної фінансової системи, які часто демонструють низький рівень фінансової грамотності та обережності.

З переходом незабезпеченого споживчого кредитування на рейки stablecoin змінюється ринкова механіка, і відкривається можливість для нових гравців отримати свою частку прибутку.

Великий ринок

Основною формою незабезпеченого кредитування у США є кредитна картка: повсюдно розповсюджена, ліквідна та миттєво доступна кредитна лінія, яка дозволяє споживачам отримувати кредит прямо під час покупки без застави. Загальна сума непогашеної заборгованості за кредитними картками неухильно зростає і на сьогодні становить близько 1,21 трильйона доларів.

Застаріла технологія

Останнє значне нововведення в кредитуванні через кредитні картки відбулося у 1990-х, коли Capital One впровадила ризик-орієнтоване ціноутворення — новацію, що докорінно змінила споживче кредитування. Відтоді, попри появу необанків і фінтех-компаній, структура ринку кредитних карток залишилася практично незмінною.

Stablecoin та ончейн-кредитні протоколи створюють нову основу: програмовані гроші, прозорі ринки та фінансування у реальному часі. У сукупності ці інструменти можуть остаточно порвати старий цикл, переосмисливши процеси видачі, фінансування та погашення кредитів у цифровій, глобальній економіці.

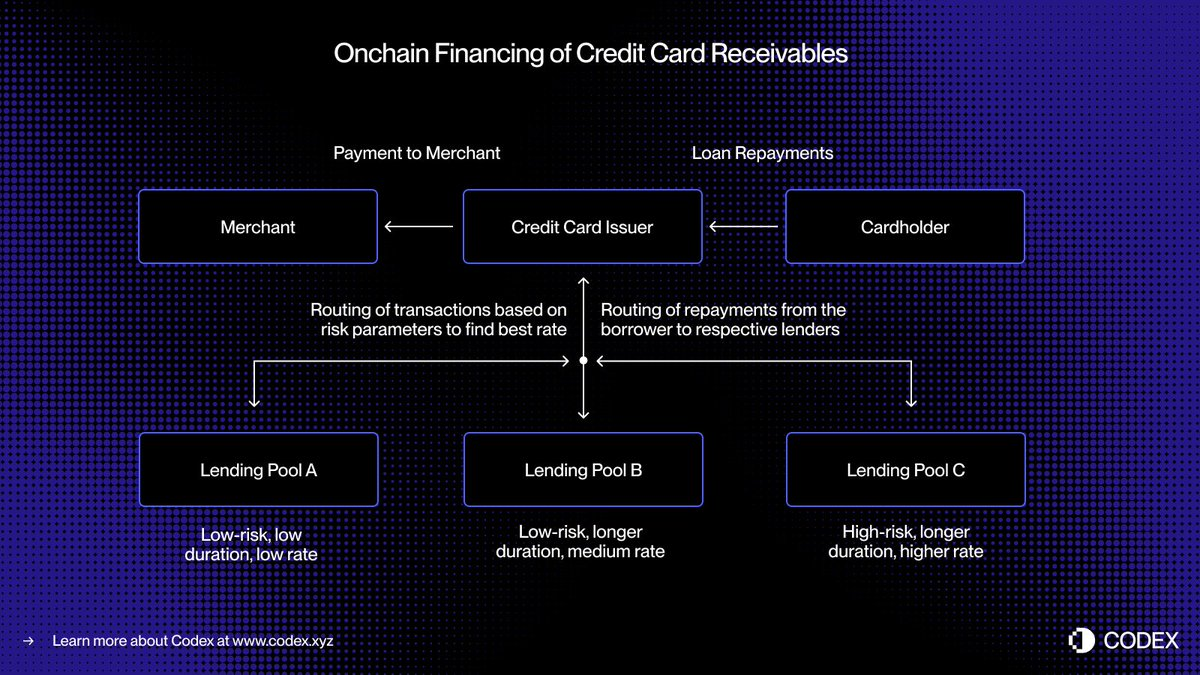

- У сучасній системі карткових платежів існує пауза між авторизацією (схваленням транзакції) і розрахунком (переказом коштів емітентом продавцю через мережу карток). Перенесення фінансування в ончейн дозволяє токенізувати дебіторські заборгованості та фінансувати їх у реальному часі.

- Уявіть клієнта, який робить покупку на 5 000 доларів. Транзакція миттєво авторизується. Перед розрахунком із Visa чи Mastercard емітент токенізує дебіторську заборгованість в ончейні та отримує 5 000 доларів у USDC із децентралізованих кредитних пулів. При розрахунку емітент переказує ці кошти продавцю.

- Коли позичальник повертає кредит, сума автоматично надходить до ончейн-кредиторів через смарт-контракти — знову в реальному часі.

Такий підхід забезпечує ліквідність у реальному часі, прозоре фінансування та автоматичне погашення, знижуючи ризики контрагентів і усуваючи чимало ручних процесів, які досі лежать в основі споживчого кредитування.

Від сек’юритизації до кредитних пулів

Упродовж десятиліть ринок споживчого кредитування спирався на депозити та сек’юритизацію для масштабного фінансування. Банки та емітенти карток об’єднують тисячі дебіторських заборгованостей у цінні папери, забезпечені активами (ABS), і продають їх інституційним інвесторам. Така модель забезпечує глибоку ліквідність, але водночас породжує складність і непрозорість.

Кредитори у моделі "Купуй зараз, плати потім", такі як Affirm і Afterpay, вже показали, як може змінитися андеррайтинг. Замість надання загальної кредитної лінії вони оцінюють кожну покупку окремо — наприклад, 10 000 доларів за диван аналізуються інакше, ніж 200 доларів за кросівки.

- Такий андеррайтинг для кожної транзакції створює окремі стандартизовані дебіторські заборгованості з чітко визначеним позичальником, терміном і ризиковим профілем, що робить їх оптимальними для реального фінансування через ончейн-кредитні пули.

- Ончейн-кредитування може просунути цю концепцію далі, створюючи спеціалізовані кредитні пули, орієнтовані на певні категорії позичальників чи типи покупок. Наприклад, один пул може фінансувати дрібні покупки для клієнтів з високим кредитним рейтингом, а інший — спеціалізуватися на фінансуванні подорожей для споживачів із середнім кредитним рейтингом.

- Згодом ці пули можуть перетворитись на високоспеціалізовані кредитні ринки з гнучким ціноутворенням і прозорими показниками ефективності для всіх учасників.

Програмованість відкриває шлях до ефективнішого розподілу капіталу, вигідніших умов для споживачів і глобального ринку незабезпеченого споживчого кредитування — відкритого, прозорого й миттєво контрольованого.

Нова ончейн-кредитна інфраструктура

Переосмислення незабезпеченого кредитування для ончейн-реалій — це не просто перенесення кредитних продуктів у блокчейн, а докорінне оновлення всієї кредитної екосистеми. Окрім емітентів і процесорів, традиційна система кредитування базується на складній мережі посередників:

- Потрібні нові методи скорингу. Традиційні кредитні рейтинги, такі як FICO та VantageScore, можуть бути перенесені в блокчейн, але більшу роль відіграватимуть децентралізовані системи ідентифікації та репутації.

- Кредиторам також потрібна оцінка надійності — ончейн-еквівалент рейтингів S&P, Moody’s чи Fitch — для аналізу якості андеррайтингу та ефективності кредитів.

- Зрештою, важливий, хоча й менш помітний аспект стягнення боргів має змінюватися. Зобов’язання, номіновані у stablecoin, все ще потребують механізмів виконання та процесів стягнення, які поєднують ончейн-автоматизацію з офлайн-юридичними інструментами.

Stablecoin-картки вже об’єднали фіатні та ончейн-розрахунки. Кредитні протоколи та токенізовані фонди грошового ринку змінили підхід до збережень і дохідності. Перехід незабезпеченого кредитування в ончейн завершує цю трикутну модель, дозволяючи споживачам зручно отримувати кредити, а інвесторам — фінансувати їх прозоро, все це на основі відкритої фінансової інфраструктури.

Застереження:

- Ця стаття передрукована з [haonan]. Всі авторські права належать оригінальному автору [haonan]. Якщо ви маєте заперечення щодо передруку, зверніться до команди Gate Learn, і вони оперативно вирішать питання.

- Відмова від відповідальності: думки та погляди, висловлені у цій статті, є винятково позицією автора і не становлять інвестиційної поради.

- Переклади статті іншими мовами здійснюються командою Gate Learn. Якщо не зазначено інше, копіювання, поширення чи плагіат перекладених матеріалів заборонено.