X Money — це не «просто кнопка», а повноцінна платіжна інфраструктура

Багато хто цікавиться: «Що таке X Money?» і часто сприймає її як просту функцію переказу в межах X. Це не відповідає реальності. Точніше, X Money — це інфраструктурний фінансовий рівень, який платформа X створює для формування єдиної екосистеми, що об’єднує контент, соціальні взаємодії, залучення творців і комерційні операції.

З погляду продукту X Money може виглядати як гаманець, шлюз для переказів або опція зняття коштів. Насправді вона включає облікову систему, канали фінансування, стратегії контролю ризиків, розрахункові механізми та фреймворк відповідності. Тобто X Money — це не окрема функція, а базовий транзакційний шар, без якого X не може стати суперзастосунком.

Останні оновлення: від стратегічних партнерств до зовнішньої бета-версії

З останніх публічних заяв випливає, що розвиток X Money відбувається за принципом: «спочатку партнерства, потім прогрес у ліцензуванні, далі — пілотні продукти». Ринок нині зосереджений на кількох ключових етапах:

-

X підписав платіжне партнерство з Visa, що підсилює потенціал доступу до зовнішнього фінансування та переказів.

-

X неодноразово оголошував очікувані строки зовнішнього бета-випуску X Money, підтверджуючи, що це вже не лише пункт дорожньої карти.

-

Платіжні ліцензії отримують розвиток за логікою регулювання штатів США, а прогрес відповідності різниться по регіонах.

Інакше кажучи, X Money перейшла у «стадію підтвердження» — питання не в тому, чи буде запуск, а де саме він відбудеться, у якому обсязі та чи зможе система масштабуватись стабільно.

Що може, а чого не може X Money

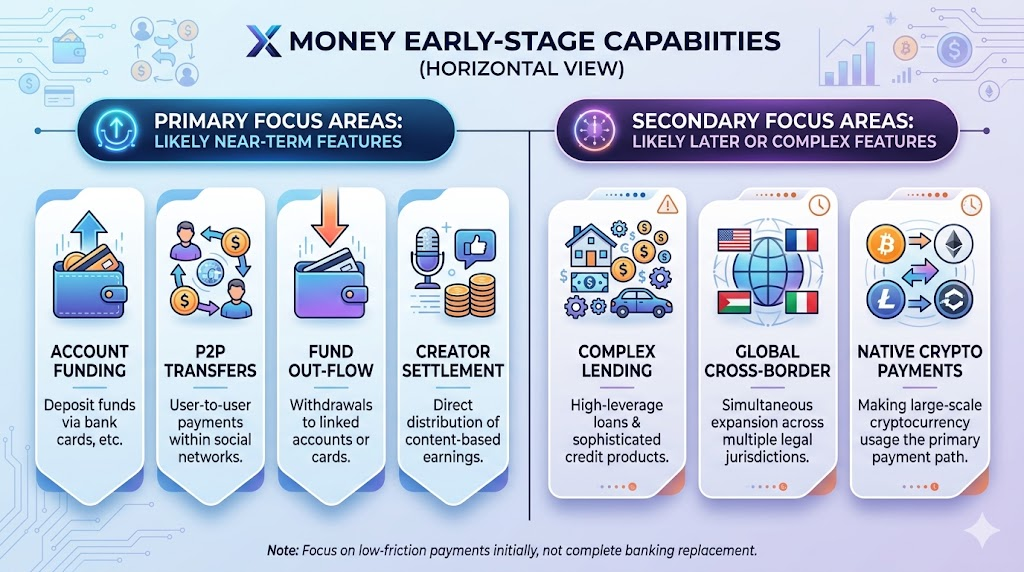

За публічними заявами і типовою практикою індустрії, початкові функції X Money будуть орієнтовані на «низький поріг входу та простоту», а не на повний комплекс фінансових сервісів із першого дня.

Ймовірні функції, які з’являться першими:

-

Депозити на рахунок: поповнення гаманця через банківську картку або подібні методи.

-

P2P-перекази: платежі між користувачами всередині соціальної мережі.

-

Зняття коштів: виведення грошей на прив’язаний рахунок або картку.

-

Розрахунки з творцями: тісніше поєднання взаємодії з контентом і розподілу доходу.

Функції, які навряд чи з’являться у короткостроковій перспективі:

-

Складні кредитні продукти та фінансові інструменти з високим кредитним плечем.

-

Одночасний запуск у кількох країнах чи юрисдикціях.

-

Масові криптоактивні платежі як основний канал.

Для більшості користувачів цей етап — це «інтеграція платежів у соціальну платформу», а не «повна заміна банківських сервісів новою платформою».

Чому саме Visa? Потужність розрахункових мереж і довіри

Глобальні карткові мережі на кшталт Visa відіграють ключову роль у старті X Money.

Мережеві можливості. Основні труднощі у платежах — це не кнопки на екрані, а бекенд: розрахунки, доступність коштів, повторні спроби транзакцій і обробка винятків. Співпраця з усталеною мережею значно знижує складність системи.

Передача довіри. Чи готові користувачі зберігати кошти у новому гаманці, залежить від безпеки, можливості зняття та відстежуваності грошей. Довіра до платіжної мережі забезпечує критичний стартовий рівень довіри.

Відповідність. Партнерства не замінюють ліцензування, але усталені інституції дають перевірені шаблони для запобігання шахрайству, моніторингу транзакцій і вирішення спорів, що допомагає X уникати дорогих помилок.

Регулювання і ліцензії — межа для X Money

Важливий факт у сфері платежів: навіть найкращий продукт без сильної регуляторної бази не масштабуватиметься. Це ключова проблема для X Money.

Платіжні ліцензії у США суттєво різняться залежно від штату, тому прогрес не буде однаковим. Для X Money статус ліцензування напряму впливає на три аспекти:

-

Чи можна запускати реальні грошові потоки у масштабі.

-

Чи можливий повний цикл депозит-переказ-зняття.

-

Чи отримають торговці, творці й користувачі стабільний, безперервний сервіс.

Регулятори оцінюють не лише кількість ліцензій, а й дотримання вимог: KYC, AML, моніторинг підозрілих транзакцій, блокування рахунків і апеляції, управління даними. Формування цих можливостей потребує часу та зусиль організації — це не вирішується запуском одного продукту.

Чим X Money відрізняється від WeChat Pay, PayPal і Cash App

У розмовах про X Money часто згадують WeChat Pay, PayPal і Cash App. Такі порівняння корисні, але помилково вважати, що «ідентичність функцій = ідентичність конкурентоспроможності».

-

WeChat Pay сильний завдяки глибокій інтеграції з повсякденним життям і мережею торговців.

-

Перевага PayPal — досвід кроскордонних платежів і розвинена торгова екосистема.

-

Cash App популярний серед молоді та забезпечує простий доступ до особистих фінансів.

-

Потенціал X Money — у впровадженні платежів у реальний час у контент і соціальні взаємодії.

Інакше кажучи, прорив X Money — не в тому, щоб бути «кращим гаманцем», а в тому, щоб зробити платежі органічною частиною соціальної взаємодії. Якщо це вдасться, з’явиться нова точка входу для транзакцій; якщо ні — це буде ще один гаманець.

Топ-5 питань користувачів

Найпоширеніші й найважливіші питання, що впливають на впровадження X Money:

Чи безпечні мої кошти?

- Користувачі найбільше цінують можливість відновити втрачені кошти, а не маркетингові обіцянки.

Чи швидкі платежі?

- Для P2P-платежів важлива впевненість: скільки часу це займає і що відбувається у разі збою?

Чи високі комісії?

- Низькі комісії стимулюють тестування, а прозорість забезпечує довгострокову лояльність.

Як забезпечується конфіденційність і розділення даних?

- Відокремлення соціальних і платіжних даних — ключовий чинник довіри.

Чи доступна служба підтримки та вирішення спорів?

- Насправді репутація залежить від якості обробки виняткових ситуацій.

Досвід індустрії показує: успіх платіжних продуктів визначає не можливість переказу, а надійність обробки винятків.

Бізнес-модель і стратегія платформи: для чого X потрібні платежі

З погляду стратегії платформи X створює X Money з трьох ключових причин:

-

Підвищити конверсію транзакцій: напряму поєднати споживання контенту, чайові, підписки та купівлю сервісів із платежами.

-

Збільшити утримання користувачів: коли кошти вже на платформі, вартість переходу на інший сервіс різко зростає.

-

Диверсифікувати джерела доходу: у порівнянні з рекламою платежі й фінансові сервіси дають стабільніші можливості для заробітку.

Тому на питання «Що таке X Money?» не можна відповісти лише з продуктового погляду — це питання конкуренції на рівні платформи. Від цього залежить, чи перетвориться X з інформаційної платформи на справжню транзакційну екосистему.