Перші два тижні листопада 2025 року оголили фундаментальні слабкі місця децентралізованих фінансів, про які академічна спільнота попереджала роками. Крах xUSD від Stream Finance, а також ланцюгові провали deUSD від Elixir і багатьох інших синтетичних стейблкоїнів — це не просто наслідок некомпетентного управління. Йдеться про системні хиби у підходах DeFi-екосистеми до ризиків, прозорості та довіри.

У випадку Stream Finance я не побачив витонченої атаки на смарт-контракти чи класичного маніпулювання оракулом. Проблема була значно глибшою: відсутність базової фінансової прозорості, замаскована риторикою децентралізації. Коли зовнішній менеджер фонду втрачає $93 млн без контролю, провокуючи $285 млн зараження між протоколами, коли вся екосистема “стейблів” за тиждень втрачає 40–50% TVL (загальної заблокованої вартості) попри збереження прив'язки, слід визнати: DeFi-індустрія нічого не засвоїла.

Фактично, стимулюючі механізми заохочують ігнорувати уроки, карають обачних учасників, а втрати розділяються між усіма, коли неминуче стається крах. У фінансовій сфері є гірко актуальне правило: якщо не знаєш джерело прибутковості — ти і є цією прибутковістю. Коли протоколи обіцяють 18% доходу через непрозорі стратегії, а зрілі кредитні ринки дають 3–5%, джерело прибутку — це кошти вкладників.

Механізми Stream Finance і ефект зараження

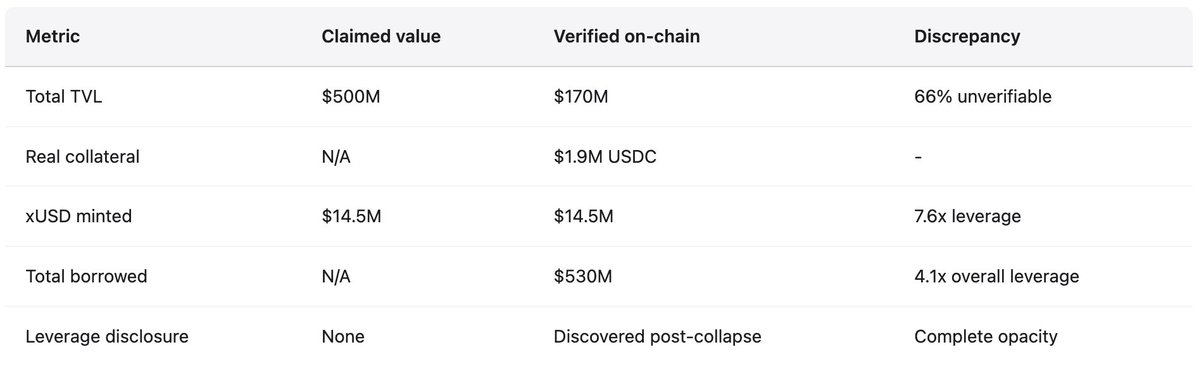

Stream Finance позиціонувався як протокол оптимізації прибутковості, пропонуючи клієнтам 18% річних на депозити USDC через свій стейблкоїн xUSD. Офіційна стратегія — “дельта-нейтральний трейдинг” і “хеджований маркетмейкінг”; ці терміни звучать складно, але не розкривають суть операцій. Для порівняння, Aave на той час пропонував 4,8% APY на USDC, Compound — трохи понад 3%. Там, де фінансова грамотність мала б викликати сумнів у утричі вищих доходах, інвестори вкладали сотні мільйонів. До краху 1 xUSD торгувався по 1,23 USDC, що відображало начебто складені доходи. На піку Stream Finance заявляв про $382 млн активів під управлінням, хоча дані DeFiLlama показували максимум TVL $200 млн, тобто понад 60% заявлених коштів були у позиціях поза блокчейном.

Реальний механізм, викритий розробником Yearn Finance Schlagonia після краху, показав системне шахрайство, замасковане під фінансову інженерію. Stream впровадив рекурсивне кредитування, створюючи необезпечені синтетичні активи за такою схемою. Користувачі депонували USDC, Stream обмінював їх на USDT через CowSwap, а далі USDT використовували для емісії deUSD від Elixir, обраного завдяки високим інцентивам. deUSD мостили на інші ланцюги (наприклад Avalanche) і депонували в кредитні ринки для позики USDC, завершуючи цикл. До цього моменту стратегія нагадувала стандартне забезпечене кредитування, хоча з надмірною складністю та кросчейновою залежністю. Але Stream не обмежився цим — замість використання позичених USDC лише для нових циклів, Stream повторно емісував xUSD через контракт StreamVault, роздуваючи пропозицію xUSD далеко за межі фактичного забезпечення. За наявності лише $1,9 млн перевіреного USDC, Stream емісував $14,5 млн xUSD — синтетичних активів у 7,6 разів більше за реальні резерви. Це банківництво з частковим резервуванням без резервів, регуляторного контролю чи кредитора останньої інстанції.

Циклічна залежність з Elixir посилювала нестабільність. Під час циклів емісії xUSD, Stream депонувала $10 млн USDT у Elixir, збільшуючи обсяг deUSD. Elixir обмінював USDT на USDC і депонував у Morpho. На початку листопада понад $70 млн USDC було внесено, понад $65 млн — позичено на Morpho, причому Stream і Elixir були ключовими гравцями. Stream володів приблизно 90% всього обсягу deUSD ($75 млн), а забезпечення Elixir складалося майже повністю з кредиту Morpho для Stream. Стейблкоїни були взаємно забезпечені, тож крах одного гарантував крах іншого. Це внутрішня фінансова залежність, що породжує системну крихкість.

Аналітик CBB публічно вказав на ці проблеми 28 жовтня: “xUSD має ~$170 млн забезпечення на блокчейні. Вони позичають ~$530 млн через кредитні протоколи. Це 4,1x плече. На багатьох неліквідних позиціях. Це не фармінг, це ризикована спекуляція.” Schlagonia попередив команду Stream за 172 дні до краху: п'яти хвилин аналізу позицій достатньо, щоб спрогнозувати провал. Попередження були публічними, точними — їх ігнорували інвестори, куратори і протоколи. Коли Stream оголосив 4 листопада про втрату близько $93 млн зовнішнім менеджером, платформа негайно призупинила всі виведення. Механізму погашення не було, паніка поширилася миттєво. Власники кинулися продавати xUSD на вторинних ринках з низькою ліквідністю. За кілька годин xUSD впав на 77% — приблизно до $0,23. Стейблкоїн, що обіцяв стабільність і високі доходи, втратив три чверті вартості за одну сесію.

Зараження: цифри

За даними DeFi-дослідників Yields and More (YAM), прямий борговий ризик Stream досяг $285 млн у екосистемі. Зокрема: TelosC — $123,64 млн кредитів під забезпечення Stream (найбільша кураторська експозиція), Elixir Network — $68 млн позичено через приватні Morpho vaults (65% забезпечення deUSD), MEV Capital — $25,42 млн, зокрема $650 тис. поганого боргу через фіксацію ціни xUSD на $1,26 при реальній ціні $0,23, Varlamore — $19,17 млн, Re7 Labs — $14,65 млн в одному vault, $12,75 млн — в іншому, Enclabs, Mithras, TiD, Invariant Group — менші позиції. Euler отримав близько $137 млн поганого боргу. Понад $160 млн було заморожено на різних протоколах. Дослідники попереджають: список неповний, “ймовірно є більше стейблів/vaults, які постраждали”, адже масштаб ризиків залишався невідомим навіть через кілька тижнів.

Elixir deUSD, маючи 65% резервів у кредитах Stream через приватні Morpho vaults, впав на 98% — з $1,00 до $0,015 за 48 годин, ставши найшвидшим великим крахом стейблкоїна з часів Terra UST у 2022-му. Elixir здійснив погашення приблизно для 80% власників deUSD (крім Stream), захистивши більшість спільноти — дозволивши викуп по $1,00 за USDC, але ціна захисту була соціалізована між Euler, Morpho, Compound. Elixir оголосив про повне припинення всіх стейбл-продуктів, визнавши втрату довіри. Ринок реагував системною недовірою. За даними Stablewatch, прибуткові стейблкоїни втратили 40–50% TVL (загальної заблокованої вартості) за тиждень після краху Stream, навіть якщо зберігали прив'язку. Це близько $1 млрд відтоку із протоколів без видимих технічних проблем. Користувачі не розрізняли надійні проекти від шахрайських — і залишили всі. Загальний TVL DeFi у листопаді впав на $20 млрд. Ринок оцінював системний ризик зараження, а не окремі протокольні провали.

Жовтень 2025: $60 млн — тригер лавинних ліквідацій

Менше ніж за місяць до краху Stream Finance крипторинок пережив, як показав ончейн-аналіз, не ринковий обвал, а прицільну атаку з використанням давно відомих вразливостей у масштабі інституційних гравців. 10–11 жовтня 2025 року добре спланований дамп $60 млн на ринку спричинив збій оракулів і масові ліквідації у DeFi-екосистемі. Це не було надмірним плечем на проблемних позиціях. Це збій дизайну оракулів у масштабі інституційної атаки, повторення патернів, описаних ще з лютого 2020 року.

Атака стартувала о 05:43 UTC 10 жовтня: $60 млн USDe було скинуто на спотових ринках однієї біржі. У правильно спроєктованій системі оракулів це мало б мінімальний вплив: ціни беруться з кількох незалежних джерел із часовим усередненням. Натомість оракул знизив вартість забезпечення (wBETH, BNSOL, USDe) в реальному часі за ціною з маніпульованого майданчика. Масові ліквідації стартували негайно. Інфраструктура перевантажилася: мільйони одночасних запитів на ліквідацію перевищили ємність системи. Маркет-мейкери не встигали виставляти заявки — API-фіди лежали, виведення коштів очікували в черзі. Ліквідність зникла. Лавина стала самопідсилюваною.

Методика атак і прецеденти

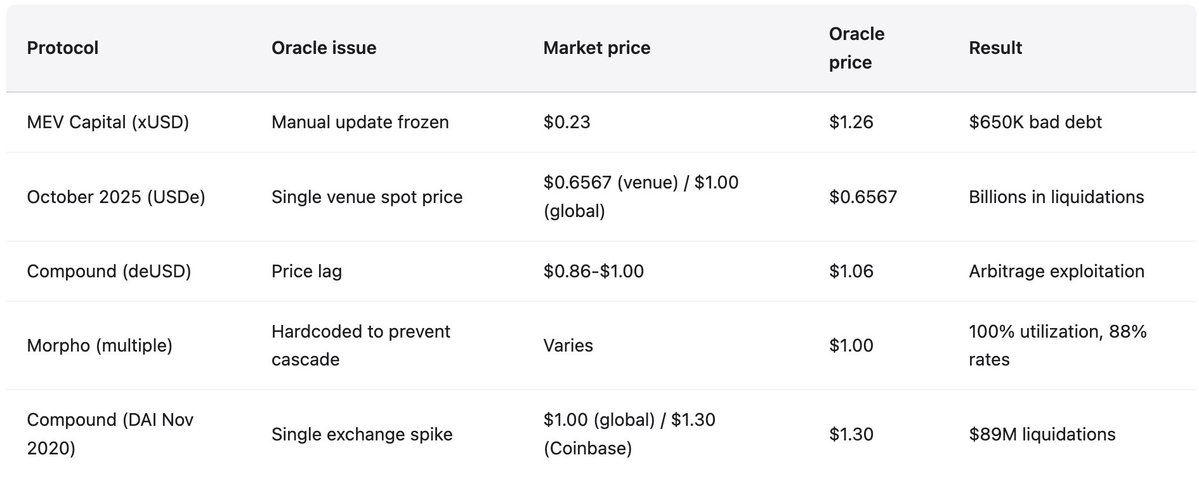

Оракул сумлінно показував маніпульовані ціни з одного майданчика, тоді як на інших ціни залишалися стабільними. На основній біржі USDe був по $0,6567, wBETH — по $430. На інших — відхилення менше 30 базисних пунктів. Ончейн-пули майже не постраждали. Як зазначив засновник Ethena Guy Young, “$9 млрд+ стейблкоїн-забезпечення було доступно для негайного викупу” протягом події, що підтверджує — базові активи не були проблемними. Та оракул показував маніпульовану ціну, система ліквідувала за цією ціною, і позиції знищувалися, хоча таких оцінок не було ніде на ринку.

Це той самий патерн, що знищив Compound у листопаді 2020: DAI на Coinbase Pro на годину підскочив до $1,30, хоча скрізь був $1,00, спричинивши $89 млн ліквідацій. Змінився майданчик, але не вразливість. Методика атаки ідентична до тієї, що знищила bZx у лютому 2020 ($980 тис. через маніпуляцію оракулом Uniswap), Harvest Finance у жовтні 2020 ($24 млн і $570 млн панічний вихід через маніпуляцію Curve), Mango Markets у жовтні 2022 ($117 млн із багатомайданчикової маніпуляції). У 2020–2022 рр. 41 атака на оракули забрала $403,2 млн. Відповідь індустрії була повільною і фрагментованою. Більшість платформ досі використовували оракули зі ставкою на спот з недостатньою резервністю. Фактор підсилення демонструє, чому ці уроки важливі з ростом ринку. Mango Markets у 2022: $5 млн маніпуляції — $117 млн збитків, підсилення 23x. Жовтень 2025: $60 млн маніпуляції — лавина з масовим підсиленням. Складність атак не виросла, масштаби системи — так; фундаментальні вразливості залишились.

Історичний патерн: провали 2020–2025

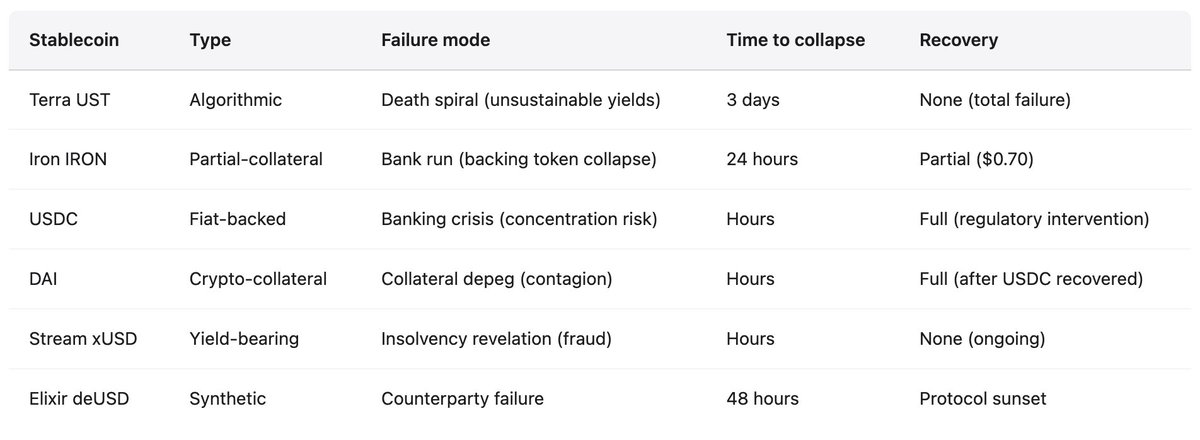

Крах Stream Finance — ні новина, ні прецедент. DeFi переживав повторювані крахи стейблів, кожен з яких оголював ті самі структурні вразливості. Однак індустрія продовжує повторювати ті самі помилки, лише у більших масштабах. Патерн незмінний за п’ять років задокументованих крахів. Алгоритмічні або частково забезпечені стейблкоїни пропонують нездорові прибутки для залучення депозитів. Прибутковість фінансується емісією токенів або новими депозитами, а не реальними доходами. Протоколи працюють із надмірним плечем, непрозорістю щодо справжнього співвідношення забезпечення, круговими залежностями: Протокол А забезпечує Протокол Б, той — Протокол А. Будь-який шок, що показує неплатоспроможність чи коли субсидії стають нездійсненними, запускає банківську паніку. Користувачі поспішають вийти, забезпечення знецінюється, ліквідації лавинні, вся структура руйнується за лічені години чи дні. Зараження поширюється на протоколи, що приймали проблемний стейблкоїн як забезпечення або утримували позиції в екосистемі.

Травень 2022: Terra (UST/LUNA)

Втрати: $45 млрд ринкової капіталізації за три дні. UST — алгоритмічний стейблкоїн, забезпечений LUNA через механізм випуску/знищення. Anchor Protocol пропонував нездорові 19,5% APY на депозити UST, близько 75% всіх UST депоновано для винагород. Система залежала від постійного притоку капіталу для підтримки прив'язки. Тригер: $375 млн виведення з Anchor 7 травня, потім великі розпродажі UST та втрата прив'язки. Коли користувачі обмінювали UST на LUNA для виходу, обсяг LUNA зріс з 346 млн до понад 6,5 трлн токенів, спричинивши “спіраль смерті”, що призвела до обвалу обох токенів майже до нуля. Крах знищив інвесторів і добив низку великих крипто-кредитних платформ: Celsius, Three Arrows Capital, Voyager Digital. Засновник Terra До Квон заарештований у березні 2023, йому інкримінують шахрайство.

Червень 2021: Iron Finance (IRON/TITAN)

Втрати: $2 млрд TVL (загальної заблокованої вартості) зник за добу. IRON частково забезпечений: 75% USDC, 25% TITAN. Нездорові інцентиви фармінгу — до 1700% APR. Коли великі власники викупили IRON за USDC, тиск на TITAN став самопідсилюваним. TITAN з $64 впав до $0,00000006, знищивши забезпечення IRON. Висновок: Часткове забезпечення не працює під час стресу. Арбітражні механізми провалюються, якщо токен-забезпечення сам потрапляє у “спіраль смерті”.

Березень 2023: USDC

Втрата прив'язки: $0,87 (мінус 13%), коли $3,3 млрд резервів застрягли у Silicon Valley Bank. Це мало бути неможливо для “повністю забезпеченого” фіатного стейблкоїна з регулярними аудитами. Прив'язку відновили лише після втручання FDIC, що гарантував депозити SVB. Зараження: Втрата прив'язки DAI (понад 50% забезпечення — USDC) спричинила автоматичні ліквідації на Aave: понад 3 400 позицій на $24 млн. Це показало, що навіть регульовані стейблкоїни мають ризик концентрації і залежать від стабільності традиційних банків.

Листопад 2025: Stream Finance (xUSD)

Втрати: $93 млн прямі, $285 млн загальна експозиція у екосистемі. Механізм: рекурсивне кредитування, створення необезпечених синтетичних активів (7,6x над реальним забезпеченням). 70% коштів у непрозорих стратегіях поза блокчейном під анонімним управлінням. Відсутність доказів резерву. Поточний статус: xUSD по $0,07–0,14 (мінус 87–93% до прив'язки), майже повна відсутність ліквідності. Виведення заморожені. Позови. Elixir припинив роботу. Масова втеча з прибуткових стейблів.

У всіх випадках — схожі патерни провалів. Нездорові прибутки: Terra (19,5%), Iron (1700% APR), Stream (18%) — всі обіцяли доходи, не пов’язані з реальними прибутками. Кругові залежності: UST-LUNA, IRON-TITAN, xUSD-deUSD — взаємне забезпечення, де крах одного гарантує крах іншого. Непрозорість: Terra приховувала витрати Anchor, Stream — 70% операцій поза блокчейном, Tether — під постійним питанням щодо резервів. Часткове чи самостійно випущене забезпечення: залежність від волатильних або власних токенів створює “спіраль смерті”. Маніпуляції оракулами: заморожені чи маніпульовані ціни блокують ліквідації, перетворюють цінові сигнали на “сигнали довіри”, накопичують поганий борг до неплатоспроможності. Висновок: стейбли не стабільні. Вони стабільні лише доти, поки не перестають бути такими — і цей перехід займає години, а не дні.

Провали оракулів і колапс інфраструктури

З початком краху Stream проблема оракулів стала очевидною. Коли ринкова ціна xUSD впала до $0,23, багато кредитних протоколів жорстко закодували оракул на $1,00 чи вище, щоб уникнути лавинних ліквідацій. Таке рішення мало забезпечити стабільність, але створило фундаментальний розрив між ринковою реальністю і поведінкою протоколу. Жорстке кодування — свідома політика, а не технічна помилка. Багато протоколів оновлюють оракули вручну, щоб не запускати ліквідації під час тимчасової волатильності. Але такий підхід провальний, якщо падіння ціни — це реальна неплатоспроможність, а не ринковий стрес.

Протоколи опиняються перед неможливим вибором. Використовувати ринкові ціни — ризик маніпуляцій і лавинних ліквідацій, як у жовтні 2025 (масштабні втрати). Використовувати затримані ціни чи TWAP — неможливо реагувати на неплатоспроможність, накопичується поганий борг, як показав Stream, коли оракул фіксував $1,26, а реальна ціна була $0,23, що призвело до $650 тис. поганого боргу для MEV Capital. Використовувати ручне оновлення — централізація, дискреційне втручання, можливість приховати неплатоспроможність, просто заморозивши оракул. Усі три підходи вже призвели до втрати сотень мільйонів або навіть мільярдів доларів.

Ємність інфраструктури під час стресу

Після краху інфраструктури Harvest Finance у жовтні 2020 (TVL впав з $1 млрд до $599 млн після атаки на $24 млн), висновок був очевидний. Оракули повинні враховувати інфраструктурну ємність під час стресу. Механізми ліквідації — обмеження швидкості, “circuit breakers”. Біржі — резерв потужності для 10x від звичайного навантаження. Жовтень 2025 показав: урок не засвоєно. Коли мільйони акаунтів ліквідуються одночасно, мільярди позицій закриваються за годину, книги ордерів порожні — інфраструктура провалюється так само, як і оракул. Технічні рішення є, але їх не впроваджують — це знижує ефективність і коштує грошей, які можна отримати як прибуток.

Якщо не знаєш джерело прибутковості — ти не заробляєш, ти витратний ресурс. Це проста істина. Але мільярди вкладаються у “чорні скриньки”, бо люди віддають перевагу зручній брехні над правдою. Наступний Stream Finance вже працює просто зараз.

Стейбли не стабільні. DeFi не є ні децентралізованим, ні безпечним. Прибутковість без зрозумілого джерела — не прибуток, а крадіжка з таймером. Це не думки, а задокументовані факти. Єдине питання — чи зробимо ми висновки, чи знову заплатимо $20 млрд за той самий урок. Історія підказує друге.

Відмова від відповідальності:

- Стаття передрукована з [yq_acc]. Всі права належать оригінальному автору [yq_acc]. Якщо у вас є заперечення щодо передруку, звертайтеся до команди Gate Learn, і вони оперативно розглянуть звернення.

- Відмова від відповідальності: Погляди і думки, викладені у статті, є виключно позицією автора і не є інвестиційною порадою.

- Переклади здійснюються командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження чи плагіат перекладів заборонені.