Захист експоненційних функцій

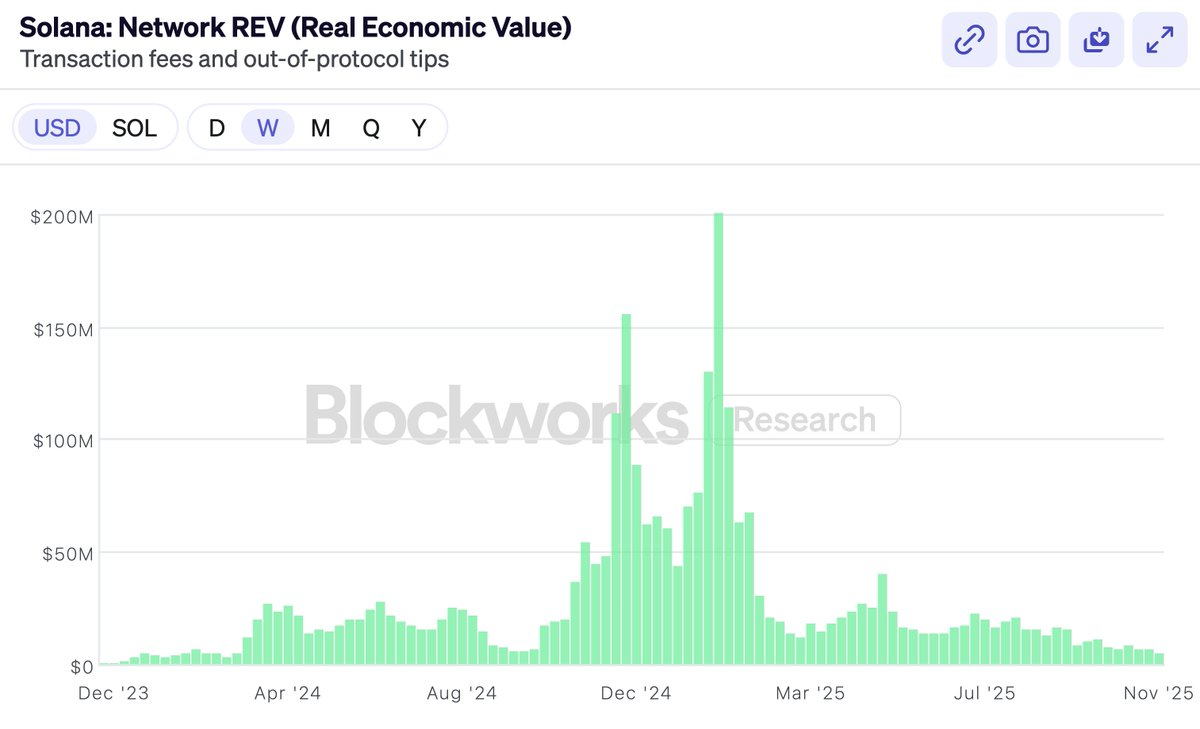

Раніше я говорив засновникам: реакцією на ваш запуск буде не ненависть, а байдужість. За замовчуванням нікому не цікава ваша нова мережа. Тепер я маю відмовитися від цієї поради. Monad запустився цього тижня, і я ще ніколи не бачив стільки ненависті до блокчейну, який лише стартував. Я професійно інвестую в криптовалюти понад 7 років. До 2023 року майже кожна запущена мережа зустрічала переважно ентузіазм або байдужість. Але зараз нові мережі з’являються у хорі ненависті. Кількість критиків, які я побачив щодо таких проектів, як Monad, Tempo, MegaETH — ще до виходу в mainnet — справді унікальна для ринку. Я намагався зрозуміти: чому це відбувається саме зараз і що це говорить про психологію ринку? Лікування гірше за хворобу Попередження: це буде, мабуть, найрозпливчатіший пост про оцінку блокчейнів, який ви читали. У мене немає жодних красивих метрик чи графіків, щоб вас переконати. Я буду сперечатися із загальним настроєм Crypto Twitter, з яким вже багато років не погоджуюся. У 2024 році, як мені здавалося, я сперечався з фінансовим нігілізмом. Фінансовий нігілізм — це переконання, що жоден із цих активів не має значення, усе це зрештою меми, і все, що ми створили, не має цінності. На щастя, цей період минув. Ми вийшли з цього зачарування. Але зараз панує фінансовий цинізм: можливо, щось із цього і має цінність, можливо, це не лише меми, але все це надмірно переоцінене, і лише питання часу, коли Wall Street це зрозуміє. Не те щоб усі мережі були нічого не варті. Але всі ці активи, можливо, коштують у 5-10 разів менше, ніж зараз (ви бачили ці PE-коефіцієнти?), тож краще сподіватися, що Wall Street не розкриє наш блеф, бо як тільки це станеться, усе зникне. Зараз багато аналітиків із бичачими настроями намагаються створювати оптимістичні моделі оцінки L1, роздувають PE-коефіцієнти, валовий прибуток, DCF, намагаючись протистояти цій атмосфері. Наприкінці минулого року Solana з гордістю прийняла REV як метрику, що могла виправдати їхню оцінку. Вони оголосили: ми — і лише ми — більше не блефуємо перед Wall Street! І майже одразу після цього REV обвалилася (хоча $SOL показала кращий результат, ніж REV).

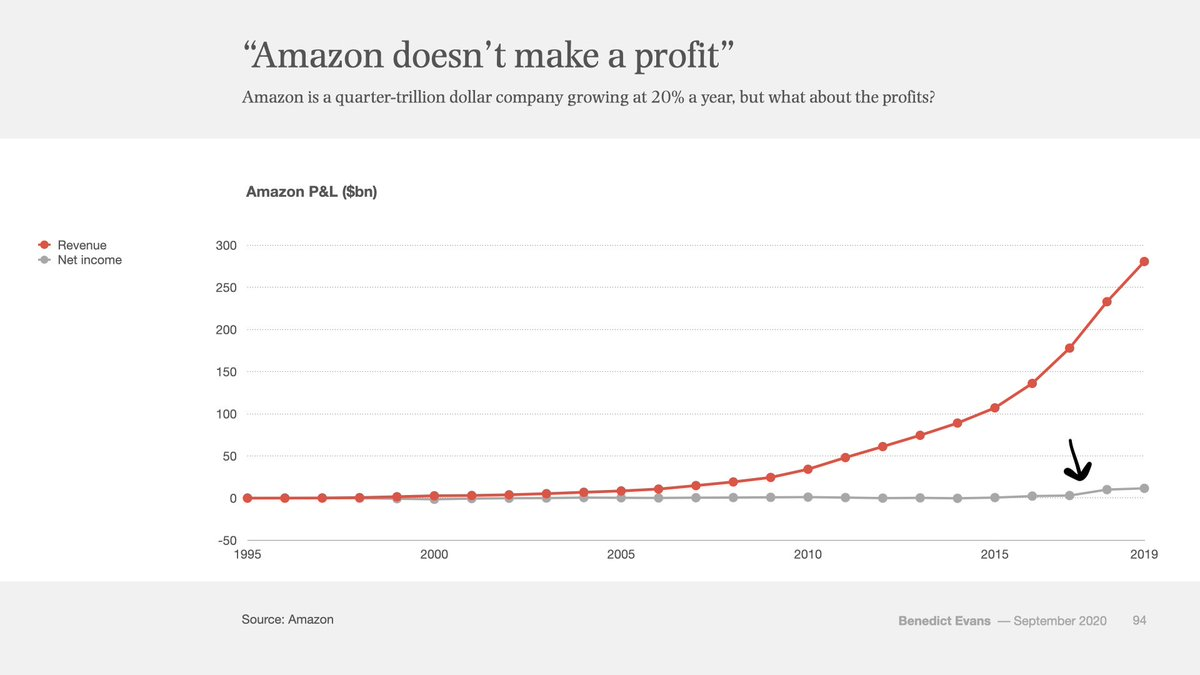

Не те щоб із REV щось не так. REV — це справді розумна метрика. Але суть цього посту не у виборі метрик. Далі відбувся запуск Hyperliquid. DEX, який мав реальний дохід, викупи та PE-мультиплікатори. І з’явився хор: дивіться, я ж казав! Нарешті, вперше, токен із реальним прибутком і справжнім PE-мультиплікатором. (Про BNB не згадуємо.) Hyperliquid поглине все, бо Ethereum і Solana не приносять реальних грошей, і ми можемо припинити робити вигляд, що їх треба оцінювати. Hyperliquid, Pump, Sky — усі ці токени з акцентом на викупах чудові. Але ринок завжди мав змогу інвестувати в біржі. Ви завжди могли купити Coinbase, або BNB, чи щось інше. Ми володіємо $HYPE, і це справді чудовий продукт. Але саме тому люди не інвестували в ETH і SOL. Той факт, що L1 не мають біржових марж прибутку, не був причиною для їх купівлі — якби це було потрібно, можна було б купити акції Coinbase. Тож якщо я не критикую фінансові метрики блокчейнів, можливо, ви думаєте, що цей пост буде про гріховність токен-індустріального комплексу. Очевидно, всі втратили гроші на токенах минулого року, включно з венчурними фондами. Альткоїни цього року в глибокому мінусі. Тому інша частина настрою на CT — це суперечки про те, хто винен. Хто став жадібним? Чи жадібні венчурні фонди? Чи жадібний Wintermute? Чи жадібний Binance? Чи жадібні фермери? Чи жадібні засновники? Відповідь одна: всі жадібні. Всі. Венчурні фонди, Wintermute, фермери, Binance, KOL — усі вони жадібні, і ви також. Але це не має значення. Жоден ринок не вимагав, щоб хтось діяв усупереч власним інтересам. Якщо ми маємо рацію щодо крипти, ми всі можемо бути жадібними, і інвестиції все одно спрацюють. Аналізувати ринок, що впав, через пошук «хто жадібний» — це так само ефективно, як влаштовувати полювання на відьом. Гарантую, ніхто не став жадібним лише у 2025. Тож і про це я також не писатиму. Багато хто хоче, щоб я написав пост про те, чому $MON має коштувати X, а $MEGA — Y. Мені не цікаво писати цей пост чи радити купувати щось конкретне. Якщо ви не вірите в ці проекти, вам, мабуть, не варто їх купувати. Чи переможе якась нова конкурентна мережа? Хто знає. Але якщо у неї є реальний шанс на перемогу, її оцінка буде базуватися саме на цій ймовірності. Якщо Ethereum коштує $300B, а Solana — $80B, проект, що має 1-5% шансу стати наступним Ethereum чи Solana, буде оцінений відповідно до цих ймовірностей. Чомусь CT шокований цим, але це нічим не відрізняється від біотехнологій. Препарат, який має менше 10% шансу вилікувати Альцгеймера, ринок оцінює в мільярди доларів, навіть якщо з імовірністю 90% він не пройде третю фазу випробувань і стане нічим. Так працює математика — і ринки чудово рахують. Бінарні результати оцінюють за ймовірностями, а не за поточними доходами чи моральною доброчесністю. Це школа оцінки «замовкни і рахуй». Я справді не вважаю це цікавою темою для статті. «5% шанс на перемогу? Ні, це явно 10%!». Ринки, а не статті, найкраще оцінюють це для кожного токена. Ось про що я напишу: CT більше не вірить, що мережі мають цінність. Я не думаю, що це тому, що вони не вірять у здатність нових мереж завоювати частку ринку. Ми тільки-но бачили, як Solana домінувала на ринку, піднявшись із попелу менш ніж 2 роки тому. Це непросто, але можливо. Більше йдеться про те, що люди почали думати: навіть якщо нова мережа переможе, приз нічого не вартий. Якщо $ETH — це лише мем, якщо вона ніколи не принесе реального доходу, то навіть у разі перемоги ви не будете коштувати $300B. Гра не варта свічок, бо ці оцінки — фікція, і все обвалиться ще до того, як ви отримаєте приз. Оптимізм щодо оцінок мереж став неактуальним. Не те щоб не було оптимістів — вони є. На кожного продавця є покупець, і хоч як CT-еліта любить знущатися з L1, люди спокійно купують SOL по $140, ETH по $3 000. Але зараз існує думка, що всі найрозумніші вже перестали купувати смартконтрактні мережі. Розумні люди знають, що все скінчено. Якщо не зараз, то скоро. Єдині, хто купує, — це лузери: водії Uber, Tom Lee і KOL, які говорять щось на кшталт «трильйони». І, можливо, Мінфін США. Але не розумні гроші. Це маячня. Я в це не вірю, і вам не раджу. Тому я вирішив написати маніфест для розумних людей про те, чому мережі загального призначення цінні. Цей пост не про Monad чи MegaETH. Це справжній захист ETH і SOL. Бо якщо ви вірите в цінність ETH і SOL, решта — вже похідне. Захищати оцінку ETH і SOL — зазвичай не моя робота як венчурного інвестора, але якщо ніхто інший цього не зробить, я напишу це. Відчути експоненту Мій партнер Бо особисто пережив бум китайського інтернету як венчурний інвестор. Я чув фразу «крипта — це як інтернет» стільки разів, що вже не звертаю на неї уваги. Але коли я слухаю його історії, завжди згадую, наскільки дорого коштує помилятися у таких речах. Одна з історій, яку він часто розповідає, — як усі ранні венчурні інвестори в електронну комерцію (тоді це було невелике коло) зустрічалися на каву на початку 2000-х. Вони обговорювали: яким буде ринок електронної комерції? Це буде переважно електроніка (можливо, лише айтішники користуватимуться ПК)? Чи працюватиме це для жінок (можливо, вони занадто тактильні)? А як щодо їжі (можливо, неможливо керувати швидкопсувними товарами)? Це були справді важливі питання для ранніх венчурних інвесторів, щоб вирішити, у що вкладати і які ціни платити. Відповідь була одна: буквально кожен із них жахливо помилявся. Електронна комерція продавала все, а цільова аудиторія — увесь світ. Але тоді ніхто в це не вірив. І навіть якби вірив, це було б надто абсурдно, щоб сказати вголос. Просто треба було почекати достатньо довго, щоб експонента проявила себе. Навіть серед тих, хто вірив, дуже мало хто думав, що електронна комерція стане такою великою. І ті небагато, хто в це вірив, майже всі стали мільярдерами лише тому, що не продали. Всі інші венчурні інвестори — як розповідає Бо, бо він був одним із них — продали надто рано. Вірити в експоненту в крипті стало неактуально. Я вірю в криптоекспоненту. Бо я це пережив. Коли я починав у крипті, цим ніхто не користувався. Це було крихітно, ламано і жахливо. TVL на блокчейні вимірювався мільйонами. Ми інвестували у перше покоління DeFi — MakerDAO, Compound, 1inch — коли це були наукові експерименти. Я пам’ятаю, як грався на EtherDelta, коли DEX-обіг складав одиниці мільйонів на день, і це вважалося великим успіхом. Це було повне лайно. Зараз ми щодня торгуємо десятками мільярдів на блокчейні. Я пам’ятаю, як здавалося божевіллям, що Tether досяг мільярда доларів емісії, і про нього писали у NYT як про піраміду на межі закриття. Зараз стейблкоїнів понад $300B і вони регулюються Федеральною резервною системою. Я вірю в експоненту, бо я це бачив знову і знову. Але ви можете заперечити: можливо, зростання стейблкоїнів експонентне, можливо, обсяги DeFi — теж, але це не приносить цінності ETH чи SOL. Цінність не акумулюється в мережах. На що я відповідаю: ви все ще не вірите в експоненту. Бо відповідь експоненти завжди одна: це не має значення. Все це стане набагато більшим, ніж є сьогодні. І коли це стане абсолютно величезним, ви компенсуєте це масштабом. Вивчіть цей графік.

Це P&L Amazon з 1995 по 2019 рік. Це 24 роки. Червоне — дохід, сіре — прибуток. Бачите маленький сплеск наприкінці, де сіра лінія йде вгору? Це коли, через 22 роки, Amazon вперше почав приносити прибуток. Amazon було 22 роки, коли ця маленька сіра лінія чистого прибутку вперше відірвалася від нуля. Щороку до цього були редакційні статті, критики й шортселери, які стверджували, що Amazon — це піраміда, яка ніколи не принесе грошей. Ethereum щойно виповнилося 10 років. Ось як виглядали перші 10 років акцій Amazon:

10 років боковика. Протягом цього часу Amazon переслідували скептики й невіруючі. Чи є e-commerce венчурною благодійністю? Вони продають дешеві низькоякісні дрібнички мисливцям за знижками — кому це потрібно? Як вони зароблятимуть справжні гроші, як Walmart чи GE? Якщо ви сперечалися про P/E Amazon, ви були не в тій парадигмі. Це парадигма лінійного зростання. Але e-commerce не була лінійним трендом, і всі, хто 22 роки сперечався про P/E, помилилися. Неважливо, скільки ви заплатили, неважливо, коли купили — ви все одно були недостатньо бичачим. Так працює експонента. Коли йдеться про справді експонентні технології, хоч якими великими ви їх уявляєте, вони все одно стають ще більшими. Це те, що Силіконова долина завжди розуміла краще за Wall Street. Силіконова долина виросла на експонентах, а Wall Street — на лінійності. І за останні кілька років центр тяжіння крипти перемістився із Силіконової долини на Wall Street. Це відчувається. Звісно, зростання крипти не таке плавне, як у e-commerce. Воно стрибкоподібне, рухається ривками. Це тому, що крипта, будучи про гроші, тісно пов’язана з макроекономікою, а також має жорсткіші регуляторні коливання, ніж e-commerce. Крипта б’є в саме серце держави — гроші — і тому більше лякає уряди, ніж електронна комерція. Але експонента не менш неминуча. Це простий аргумент. Але якщо крипта — експонента, то простий аргумент правильний.

Віддаляйте погляд.

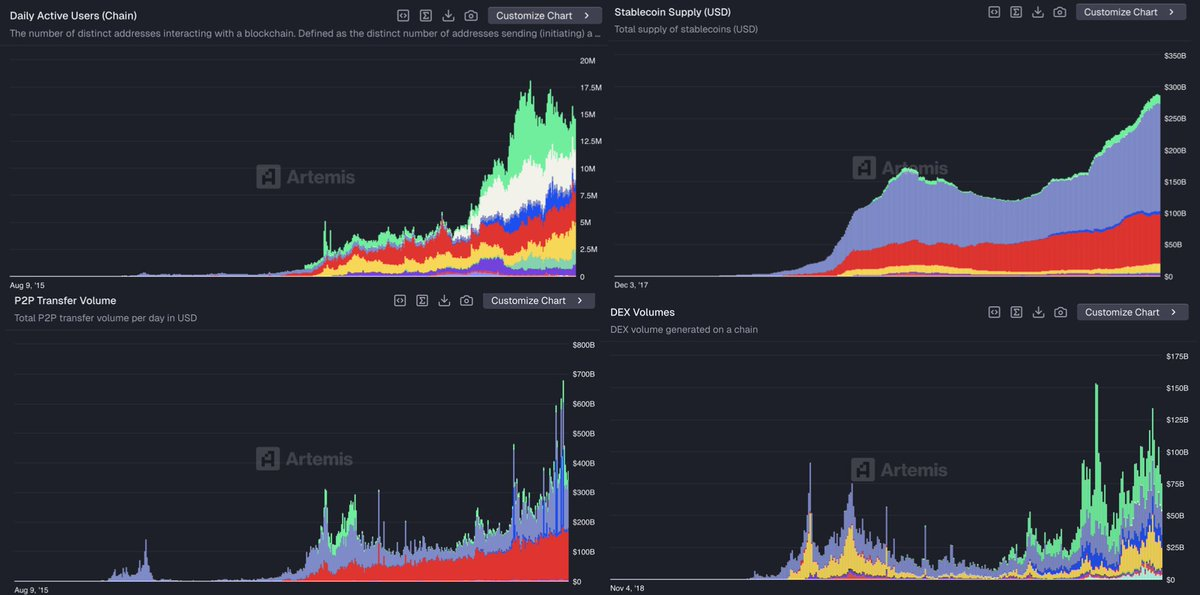

Фінансові активи прагнуть бути вільними, відкритими та взаємопов’язаними. Крипта перетворює фінансові активи на файлові формати, робить відправку долара чи акції такою ж простою, як надсилання PDF. Крипта дозволяє всьому взаємодіяти з усім. Вона робить усе це цілодобовим, глобальним, взаємопов’язаним і відкритим.

Це переможе. Відкритість завжди перемагає. Якщо з Інтернету я виніс якийсь урок, то саме цей. Гравці ринку опиратимуться, уряди будуть обурюватися, але зрештою вони здадуться перед масштабом впровадження, продуктивністю, чистою ефективністю, яку дає ця технологія. Це те, що Інтернет зробив з кожною іншою індустрією. Блокчейни — це шлях, яким та сама тенденція охопить фінанси й гроші.

Так — з часом — усе це. Є старий вислів: люди переоцінюють те, що може статися за два роки, але недооцінюють те, що може статися за десять. Якщо ви вірите в експоненту, якщо достатньо віддалитеся, то все ще дешево. І це має вас змусити замислитися: щодня холдери переживають продавців і скептиків. Великий капітал має довший горизонт, ніж можуть здатися CT-трейдери. Великий капітал навчився з історії не ігнорувати великі технології. Ви пам’ятаєте ту гучну історію, яка спонукала вас купити $ETH чи $SOL? Великий капітал вірить у цю історію й досі.

То про що ж я сперечаюся?

Я стверджую, що застосування P/E до смартконтрактних мереж («revenue meta», як це нині називають) — це відмова від експоненти. Це означає, що ви прирікаєте цю галузь на лінійне зростання. Це означає, що ви вірите: 30 мільйонів DAU на блокчейні й менше 1% M2 — це межа. Крипта — лише одна з речей у світі. Додаткова розвага. Вона не перемогла. Це не було неминучим.

Понад усе, я закликаю бути віруючим. Не просто віруючим, а довгостроковим віруючим.

Я стверджую, що ця експонента буде більшою за все, у чому ви брали участь у житті. Це ваш e-commerce. Ви озирнетеся, коли постарієте, й скажете дітям: я був там, коли все це сталося. Не всі вірили, що це можливо, що цілі суспільства можуть змінитися, що всі гроші й фінанси можуть бути трансформовані програмами, які працюють на децентралізованих комп’ютерах, якими ми колективно володіємо.

Але це справді сталося. Це змінило світ.

І ви були частиною цього.

Розкриття інформації: Це мої особисті погляди. Dragonfly є інвестором у $MON, $MEGA, $ETH, $SOL, $HYPE, $SKY та багатьох інших токенах. Dragonfly вірить в експоненту. Це не інвестиційна порада, але порада іншого роду.

Застереження:

- Ця стаття є передруком з [Hosseeb]. Усі авторські права належать оригінальному автору [Hosseeb]. Якщо у вас є заперечення щодо цього передруку, будь ласка, зверніться до команди Gate Learn, і вони оперативно це розглянуть.

- Відмова від відповідальності: Погляди й думки, висловлені в цій статті, належать виключно автору й не є інвестиційною порадою.

- Переклади статті іншими мовами виконані командою Gate Learn. Якщо не зазначено інше, копіювання, розповсюдження або плагіат перекладених статей заборонено.

Поділіться

Пов’язані статті

Що таке Coti? Все, що вам потрібно знати про COTI

Що таке Стейблкойн?

Все, що вам потрібно знати про Blockchain

Що таке Gate Pay?

Що таке BNB?