X Money — это не «просто кнопка», а полноценная платежная инфраструктура

Многие пользователи спрашивают: «Что такое X Money?» и часто считают, что это простая функция перевода в X. На самом деле это не так. Точнее, X Money — это финансовый инфраструктурный слой, который построен платформой X для создания единой экосистемы, объединяющей контент, социальные взаимодействия, работу с создателями и коммерческие операции.

В продуктовой логике X Money может выглядеть как кошелек, шлюз переводов или опция вывода средств. Но по сути это система аккаунтов, каналы финансирования, стратегии контроля рисков, расчетные возможности и комплаенс-фреймворк. X Money — не одна функция, а базовый транзакционный слой, необходимый X для развития в суперприложение.

Последние обновления: от стратегических партнерств до внешнего бета-тестирования

По последним публичным данным развитие X Money можно охарактеризовать как «сначала партнерства, затем лицензии и пилотные запуски продукта». В центре внимания рынка сейчас несколько ключевых этапов:

- X заключила платежное партнерство с Visa, что расширяет возможности внешнего финансирования и переводов.

- X неоднократно озвучивала сроки внешнего бета-запуска X Money, что подтверждает переход от дорожной карты к реальному внедрению.

- Получение платежных лицензий идет по логике регулирования на уровне штатов США, и прогресс по комплаенсу различается в зависимости от штата.

Таким образом, X Money перешел в «стадию валидации» — вопрос не в запуске, а в том, где и в каком объеме состоится первый релиз и насколько система сможет устойчиво масштабироваться.

Что X Money может и не может делать

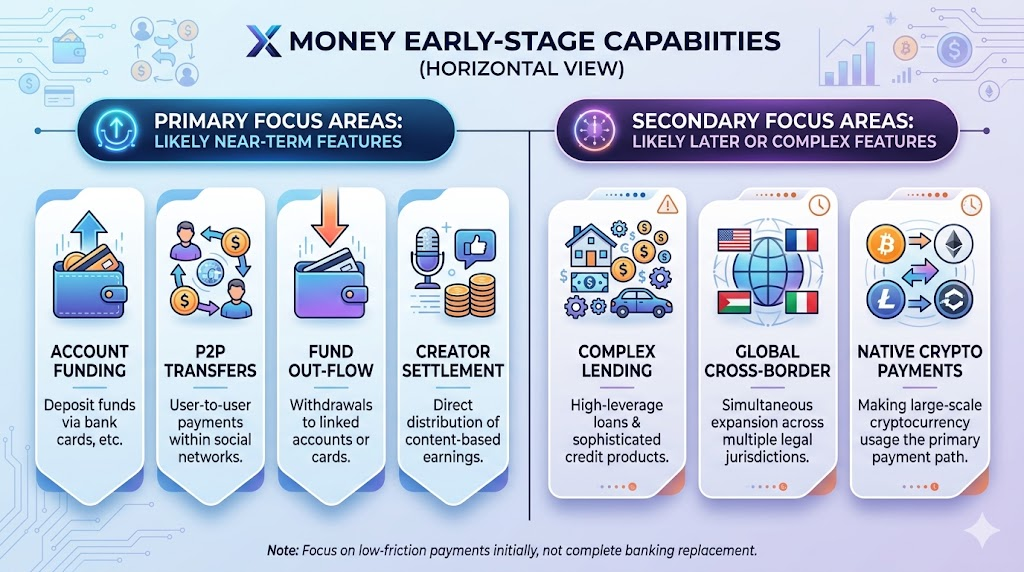

Судя по публичным заявлениям и опыту отрасли, первые функции X Money будут ориентированы на «простые и удобные» платежи, а не на полный спектр финансовых сервисов с первого дня.

Ожидаемые функции первого этапа:

- Ввод средств: пополнение кошелька через банковскую карту или аналогичные методы.

- P2P-переводы: платежи между пользователями внутри социальной сети.

- Вывод средств: перевод средств на привязанный счет или карту.

- Расчеты с создателями: более тесная связь между вовлеченностью в контент и распределением дохода.

Функции, которые вряд ли появятся на старте:

- Сложные кредитные продукты и инструменты с высоким плечом.

- Одновременный запуск в разных странах и юрисдикциях.

- Крупные платежи криптоактивами в качестве основного канала.

Для большинства пользователей этот этап — это «интеграция платежей в социальную платформу», а не «полная замена всех банковских сервисов новой системой».

Почему Visa? Значение расчетных сетей и доверия

Глобальные карточные сети, такие как Visa, имеют ключевое значение для раннего этапа внедрения X Money.

Возможности сети. Основные сложности в платежах связаны не с интерфейсом, а с расчетами, доступностью средств, повторными попытками и обработкой исключений. Партнерство с крупной сетью снижает сложность системы.

Передача доверия. Готовность пользователей хранить средства в новом кошельке зависит от безопасности, возможности вывода и отслеживаемости средств. Привлечение надежной платежной сети формирует базовый уровень доверия.

Соблюдение требований. Партнерства не заменяют лицензии, но признанные институты предоставляют проверенные решения для предотвращения мошенничества, мониторинга транзакций и разрешения споров, что помогает X избежать серьезных ошибок.

Регулирование и лицензирование: предел масштабирования X Money

Главная особенность платежного бизнеса — даже при удобном продукте без нормативной базы масштабирование невозможно. Это основной вызов для X Money.

Платежные лицензии в США различаются по штатам, поэтому прогресс будет неоднородным. Для X Money статус лицензирования напрямую влияет на три аспекта:

- Возможность проводить реальные денежные потоки в больших объемах.

- Возможность предоставлять полный цикл операций: ввод, перевод, вывод.

- Гарантии стабильного и долгосрочного сервиса для продавцов, создателей и пользователей.

Регуляторы оценивают не только количество лицензий, но и текущий комплаенс: KYC, AML, мониторинг подозрительных операций, блокировку счетов и апелляции, управление данными. Эти возможности требуют времени и организационных усилий — их нельзя внедрить одним запуском продукта.

Чем X Money отличается от WeChat Pay, PayPal и Cash App

В обсуждениях X Money часто сравнивают с WeChat Pay, PayPal и Cash App. Такие сравнения полезны, но считать, что «совпадение функций = конкурентное равенство», ошибочно.

- Преимущество WeChat Pay — интеграция в повседневную жизнь и сеть продавцов.

- Сильная сторона PayPal — опыт кроссбордер-платежей и развитая экосистема продавцов.

- Особенность Cash App — популярность у молодежи и легкий доступ к личным финансам.

- Потенциал X Money — интеграция платежей в контент и социальные взаимодействия в реальном времени.

Иными словами, прорыв X Money может заключаться не в том, чтобы быть «лучшим кошельком», а в том, чтобы сделать платежи естественной частью социальных коммуникаций. Если это получится, появится новая точка входа для транзакций; если нет — это будет еще один кошелек.

Топ-5 вопросов пользователей

Это самые частые и значимые вопросы, влияющие на принятие X Money:

Безопасны ли мои средства?

- Пользователей больше всего волнует возможность вернуть утраченные средства — не только маркетинговые обещания.

Быстрые ли платежи?

- Для P2P-переводов важна предсказуемость: сколько времени занимает операция и что происходит при сбое.

Высоки ли комиссии?

- Низкие комиссии стимулируют пробу, а прозрачность условий — долгосрочное удержание.

Как обеспечивается приватность и разделение данных?

- Разделение социальных и платежных данных — важный фактор доверия.

Есть ли поддержка и механизм разрешения споров?

- На практике репутация формируется тем, насколько хорошо решаются нестандартные ситуации.

Опыт отрасли показывает: успех платежных продуктов определяет не «можно ли перевести», а «можно ли надежно обработать исключения».

Бизнес-модель и стратегия платформы: зачем X нужны платежи

С точки зрения стратегии X развивает X Money по трем основным причинам:

- Увеличить конверсию транзакций: связать потребление контента, чаевые, подписки и покупки сервисов напрямую с платежами.

- Повысить удержание пользователей: когда средства уже на платформе, переходить на другие сервисы становится сложнее.

- Диверсифицировать доходы: по сравнению с рекламой платежи и финуслуги дают более устойчивые возможности для получения комиссии.

Поэтому на вопрос «Что такое X Money?» нельзя ответить только с позиции продукта — это вопрос конкурентоспособности платформы. От этого зависит, сможет ли X превратиться из информационной платформы в полноценную транзакционную.