Введение

В декабре 2024 г. совокупные активы Федеральной резервной системы снизились до примерно 6,8 трлн долларов, приблизившись к установленной цели по количественному ужесточению (QT). По мере завершения QT и потенциального перехода ФРС к смягчению (QE), рынок криптовалют сталкивается с новыми вызовами и возможностями. В этой статье представлены системный анализ трёх направлений: извлечённые уроки прошлых этапов QT и QE, четыре фундаментальных фактора, определяющих решения ФРС, а также взаимосвязь изменений монетарной политики с капитализацией криптовалютного рынка.

1. Ликвидные кризисы и «Безлимитное QE»: уроки прошлого QT и QE

1.1 Ликвидный кризис на рынке РЕПО в 2019 году

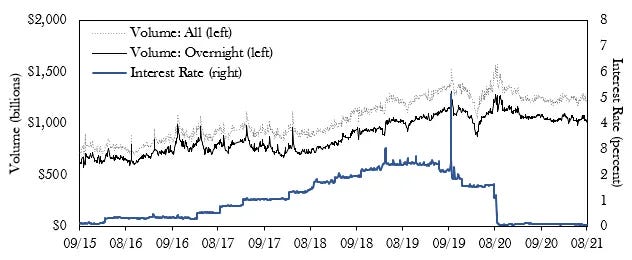

ФРС начала цикл повышения ставок в декабре 2015 г. и перешла к QT в октябре 2017 г. К середине 2019 г. появились признаки нехватки ликвидности, что привело к первому с 2008 г. снижению ставки в июле 2019 г. Тем не менее, в сентябре 2019 г. спрос на однодневные репо резко вырос, и ставка репо превысила верхнюю границу целевого диапазона ФРС.

Для стабилизации финансовых рынков ФРС предприняла три шага: 1) возобновила покупки государственных облигаций, 2) увеличила количество и объём операций overnight и срочного репо, 3) дважды снизила ставку подряд (в сентябре и октябре 2019 г.). Эти меры фактически ознаменовали завершение QT и возвращение к QE.

Ставка overnight-репо превысила целевой максимум в сентябре 2019 г.

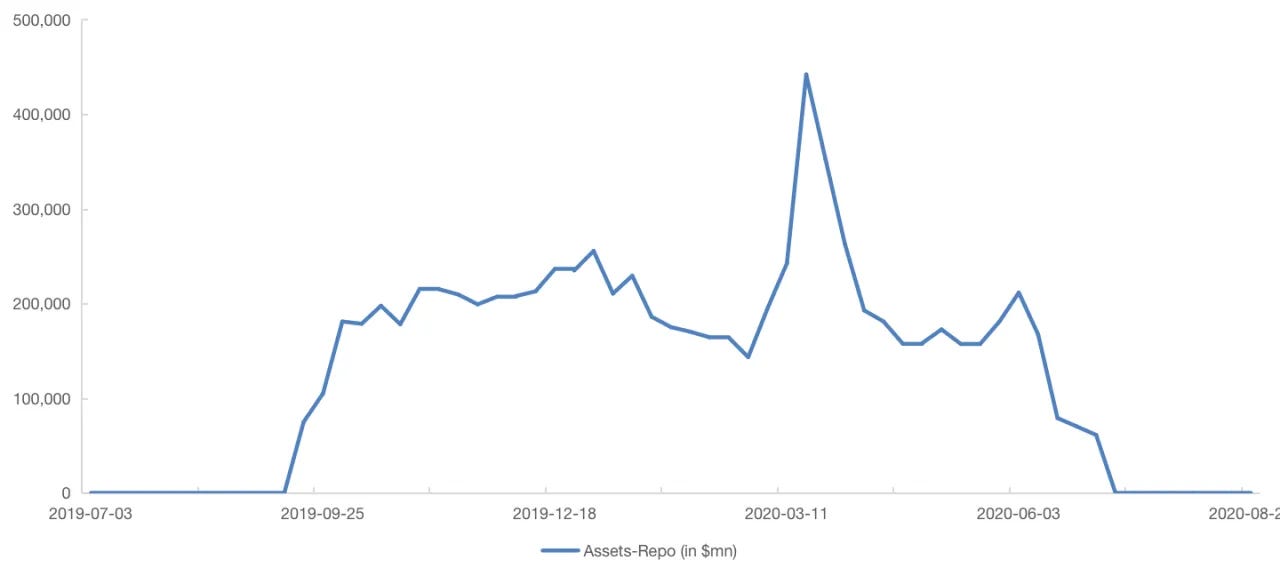

ФРС вновь использует инструмент репо после ликвидного кризиса сентября 2019 г.

Несмотря на снижение ставки ФРС в июле 2019 г., ликвидный кризис на рынке репо всё же произошёл, что впоследствии вызвало критику из-за ограниченности политики и сомнений в независимости регулятора. ФРС также отметила, что в условиях Ample Reserve Framework связь между ставкой и резервами ослабла, требуя многомерной оценки рынка и дополнительных инструментов для контроля рисков чрезмерного ужесточения.

1.2 «Безлимитное QE» 2020 года

Пандемия COVID-19 в начале 2020 г. нанесла мощный удар по экономике, вызвав сокращение занятости и потребления. Для минимизации рисков ФРС снизила ставку до нуля, запустила QE с неограниченным объёмом закупок государственных облигаций и MBS, а также применила ряд инструментов для поддержки ликвидности.

Но такие меры повлекли за собой утрату гибкости монетарной политики, рост пузыря на рынке недвижимости и усиление инфляции, что вынудило ФРС в дальнейшем занять более жёсткую позицию.

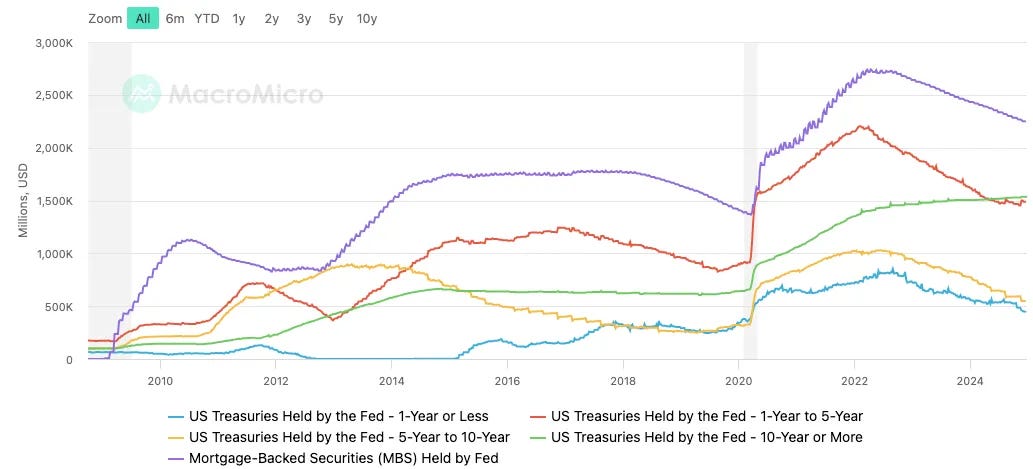

Баланс ФРС резко увеличился, прирост превысил исходную сумму активов

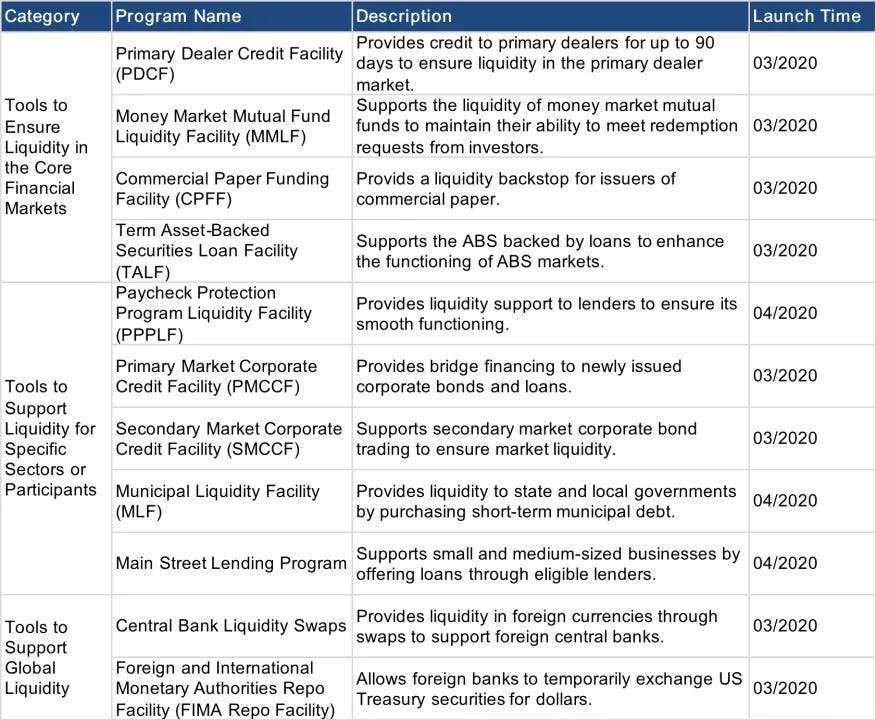

Список инструментов поддержки ликвидности после пандемии

1.3 Задержка завершения QT против «автоматического» запуска QE: уроки двух подходов

Кризис ликвидности 2019 г. показал медленную реакцию ФРС в определении момента завершения QT, а события пандемии в 2020 г. — склонность регулятора действовать по текущей ситуации, не ориентируясь на будущее. С июня 2022 г. текущий этап QT проводится с приоритетом риск-менеджмента и сохранения резервов, избегая резких рыночных колебаний. С учётом этого ФРС действует упреждающе, корректирует ожидания рынка и проверяет реакцию с помощью последовательных «микроопераций».

Цель QT — снизить избыточные активы и ликвидность, накопленные в период QE, а также контролировать динамику ставок для управления доходностью. Руководители ФРС (Пауэлл, Уильямс, Логан) подчёркивают: процессы снижения ставок и QT независимы друг от друга. Поддерживая движение к нейтральным ставкам и проводя QT, ФРС стремится повысить гибкость монетарной политики и создать пространство для будущих решений.

2. Четыре ключевых индикатора приближения завершения QT

Критически важно анализировать возможные действия ФРС по остановке QT или запуску QE через четыре подхода: ON RRP, BTFP, спрэд SOFR-IORB, а также соотношение резервов к активам банков.

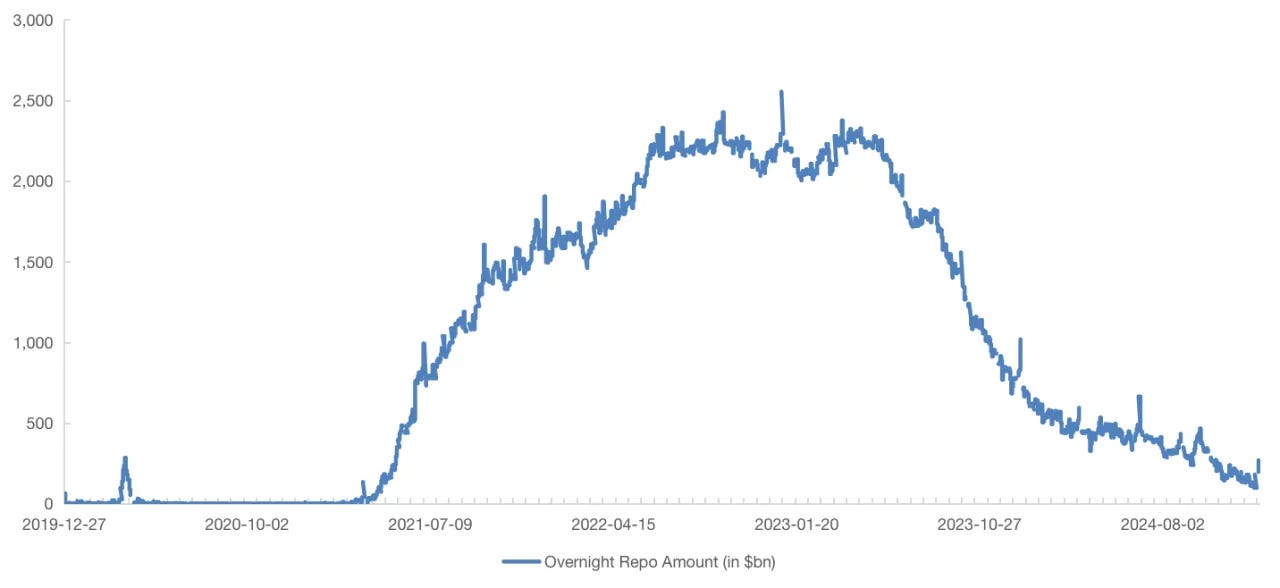

2.1 Overnight Reverse Repurchase Agreements (ON RRP)

ON RRP — ключевой инструмент пассивов ФРС. Среди основных участников — крупнейшие дилеры, фонды денежного рынка, банки, федеральные ипотечные банки, а также госагентства Fannie Mae и Freddie Mac. Ведущую роль играют фонды денежного рынка: при избытке средств и ограниченных инвестиционных возможностях они размещают депозиты в ФРС, получая минимальный, но гарантированный доход. С середины 2023 г. такие организации выводят депозиты ради покупки гособлигаций — это приводит к устойчивому снижению баланса ON RRP.

С исчерпанием остатков ON RRP дальнейшее QT будет сокращать резервы напрямую. ФРС, вероятно, прекратит или замедлит QT по мере снижения резервов до уровня чуть выше «ample reserves». Сейчас баланс ON RRP — порядка $268,7 млрд, что на 90 % ниже пиковых значений декабря 2022 г. В условиях дальнейшего снижения можно предположить, что обсуждение завершения QT или начала умеренного QE уже ведётся.

Объём ON RRP приближается к минимуму

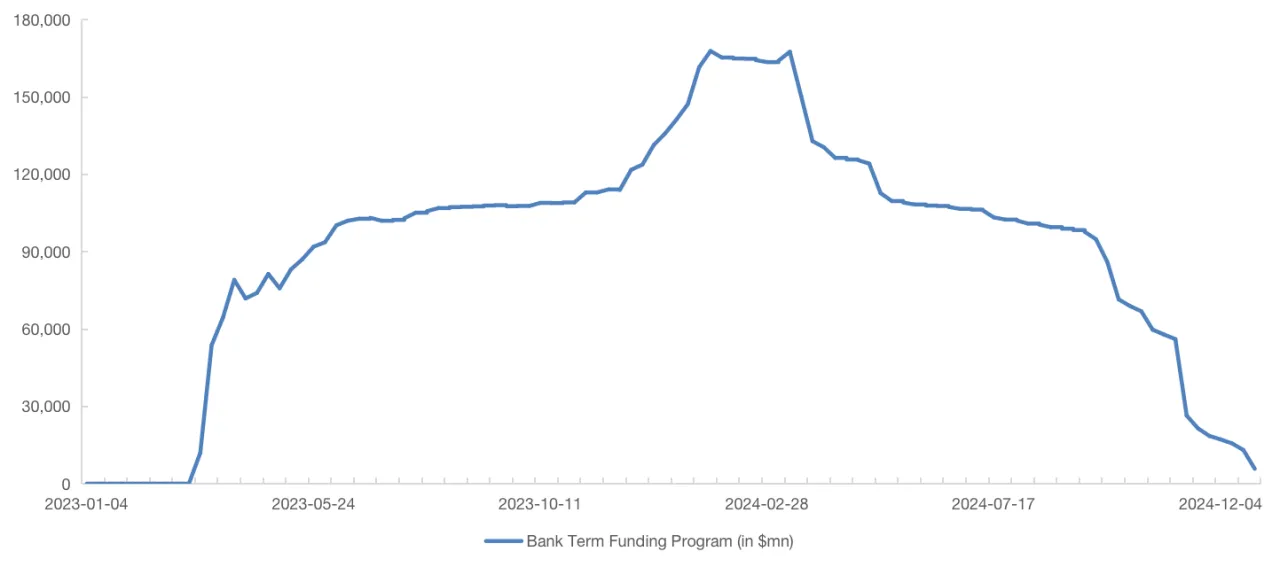

2.2 Bank Term Funding Program (BTFP)

BTFP создана ФРС в марте 2023 г. для сглаживания рисков малых и региональных банков; программа предоставляла годовые кредиты. Доходность резервов и облигаций превышала ставку BTFP, позволяя банкам использовать арбитраж. По мере завершения программы в марте 2024 г. сокращение её баланса ускоряет снижение активов ФРС. С окончанием программы банки лишаются доступа к дешёвой арбитражной ликвидности, что, возможно, замедлит QT.

При росте давления на ликвидность ФРС в условиях высокой инфляции с большой вероятностью не перезапустит QE целиком, а использует альтернативные механизмы — например, реанимирует BTFP или схожие инструменты для локального QE.

BTFP сократился до $5,78 млрд в декабре 2024 г.

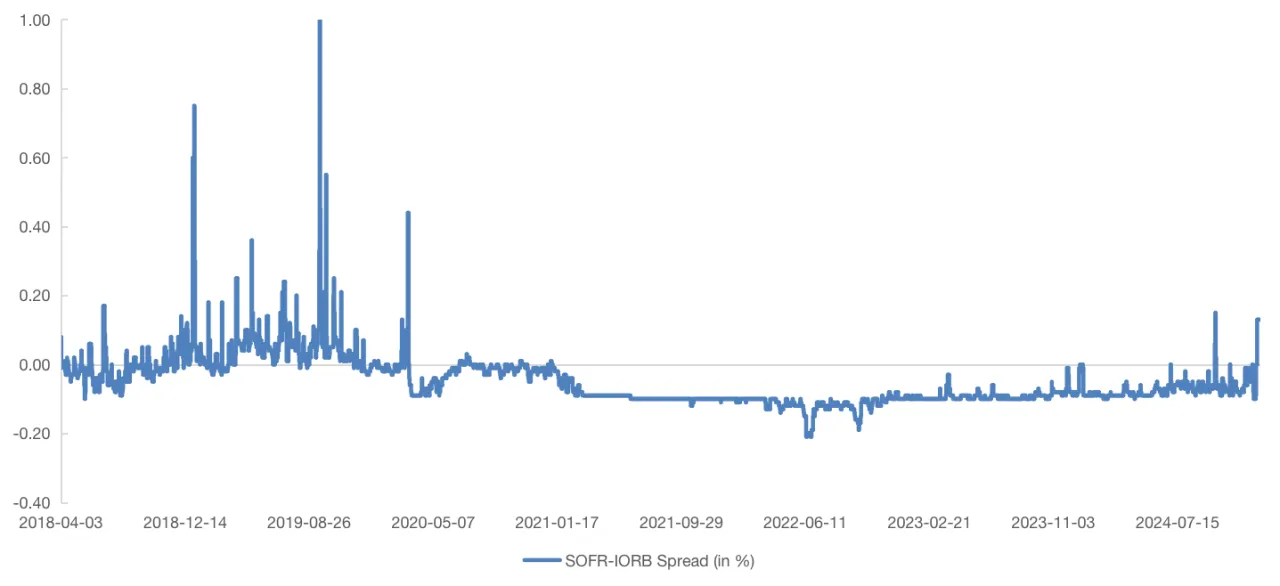

2.3 Спред SOFR-IORB

Колебания рыночных ставок напрямую отражают достаточность резервов. Недостаток резервов усиливает осторожность банков в управлении ликвидностью и приводит к росту ставок денежного рынка. Ставка SOFR формируется на основе overnight-репо под залог гособлигаций США и чувствительна к дефициту ликвидности. Исторически сильные скачки спрэда SOFR-IORB указывали на дефицит ликвидности (особенно в 2019 г.).

С 2021 г. спрэд SOFR-IORB держался на уровне -0,1 %, но c IV квартала 2023 г. отмечается рост: +0,15 % в октябре и +0,13 % в декабре 2024 г. Это сигнализирует о нехватке резервов банковской системы США (на фоне завершения BTFP и снижения воздействия на рынок казначейских бумаг). Волатильность спрэда всё более зависит от внутренних показателей ликвидности банковской системы США.

Спрэд SOFR-IORB существенно вырос за год, преодолевая ключевые уровни

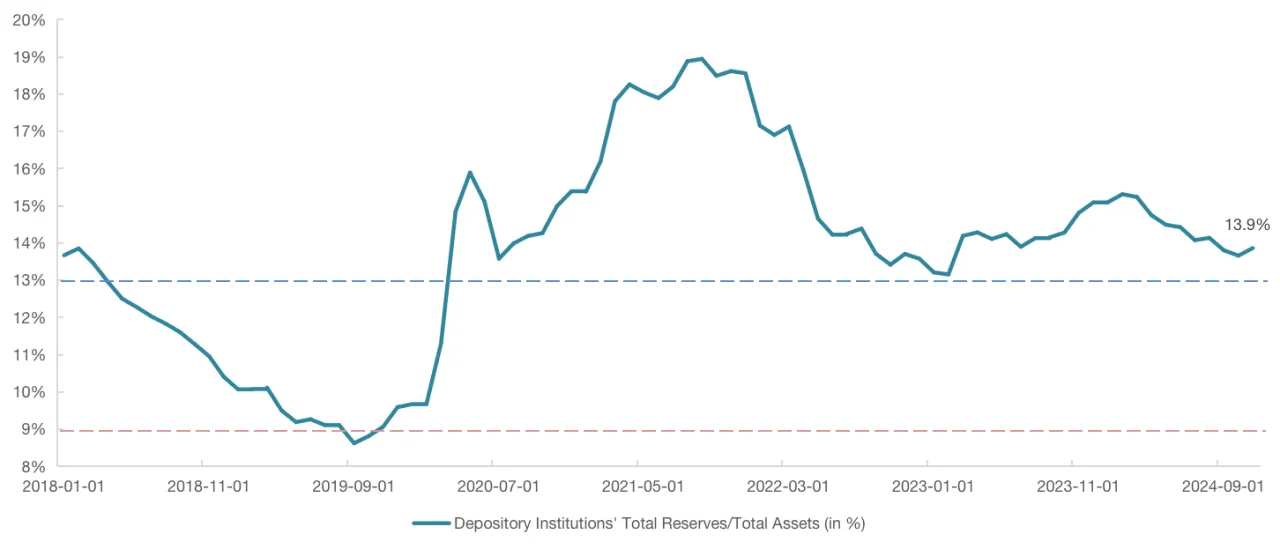

2.4 Коэффициент достаточности резервов

Коэффициент достаточности резервов — один из базовых критериев для решений ФРС по QT. Если ФРС остановит QT или расширит баланс, она сохранит «ample reserve» и сможет смягчить давление выпуска облигаций в I квартале 2025 г. Председатель New York Fed отмечает: кривая спроса на резервы нелинейна, а коэффициент измеряется как отношение резервов к общим активам банков. Граница между «abundant» и «ample reserves» — 12 %–13 %, а между «ample» и «scarcity» — 8 %–10 %.

Согласно графику: в марте 2019 г., при замедлении QT, коэффициент уже составлял около 9,5 %, а в сентябре достиг минимума. С июня 2022 г. показатель держался в диапазоне 13 %–15 %, но с начала 2024 г. снизился. При остановке QT на уровне, близком к «ample», критично отслеживать снижение коэффициента ниже 13 %–12 %.

Коэффициент резервов к активам держится на уровне 13 %–15 % с 06.2022, но постепенно сокращается

2.5 Краткое резюме

Анализ ON RRP, BTFP, спрэда SOFR-IORB и коэффициента резервов к активам показывает: буферы ФРС по смягчению QT — ON RRP и BTFP — практически истощены. Дальнейшее QT приведёт к исчерпанию резервов и приблизит коэффициент к диапазону 12 %–13 %. Снижая резервы, ФРС будет подталкивать ставки вверх, повышая спрэд SOFR-IORB, что вынудит приостановить QT или начать умеренное QE. Общая макроэкономическая картина постепенно приближается к сценарию остановки QT и начала QE.

Для точного выбора момента прекращения QT или запуска QE необходимо отслеживать коэффициент резервов к активам и динамику спрэда SOFR-IORB. Если спрэд продолжит расти даже на фоне «ample reserve», потребуется оперативная корректировка политики. Учитывая запаздывающий эффект решений (например, кризис ликвидности наступил через 6 месяцев после замедления QT), с консервативных позиций ФРС может начать обсуждение в январе, обозначить дорожную карту в марте и реализовать политику с мая по июль.

3. Влияние изменений политики QT/QE ФРС на криптовалютный рынок

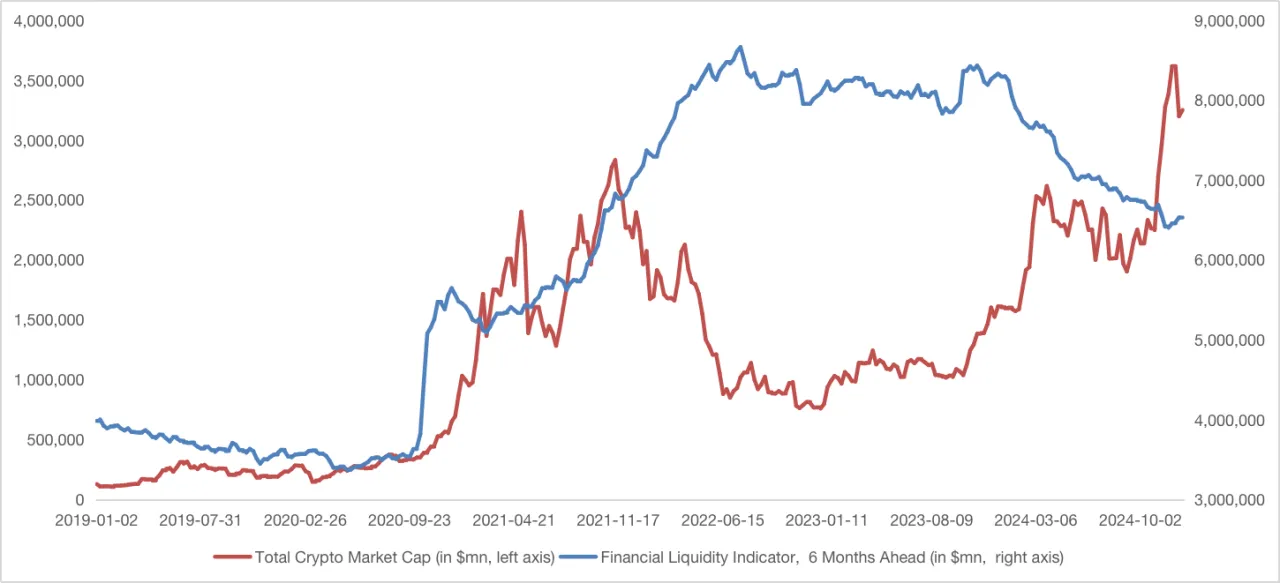

3.1 Индикатор финансовой ликвидности: барометр влияния ФРС

Влияние ФРС на ликвидность определяется тремя ключевыми источниками: приобретённые или предоставленные ФРС ценные бумаги/кредиты, счёт Казначейства (TGA) и инструмент ON RRP. Рост TGA или ON RRP — изъятие ликвидности, снижение — вливание; разность «Пассивы ФРС — TGA — ON RRP» — индикатор ликвидности финансовой системы США. Его динамика коррелирует с изменением банковских резервов.

3.2 Индикатор финансовой ликвидности и общая капитализация крипторынка

Сравнение индикатора ликвидности (с временным сдвигом на 6 месяцев) и общей капитализации криптовалют демонстрирует сильную корреляцию с начала QE (2020) по конец 2021 г., а после — существенное расхождение.

С одной стороны, крипторынок зависит не только от макрополитики, но и от внутренних драйверов — технологического прогресса, появления новых приложений, халвинга Bitcoin. С другой, в 2022 г. рынок пострадал от серии негативных событий: взломы DeFi, крах Terra, арест разработчиков Tornado Cash, падение цен ASIC-майнеров, банкротство FTX — всё это снижало капитализацию.

С 2024 г. стабилизацию и рост капитализации обеспечили политические факторы и запуск ETF на криптовалюты. Несмотря на продолжающееся QT со стороны ФРС, устойчивость экономики США и ожидания по монетарной политике сглаживают опасения из-за снижения резервов.

3.3 Ключевые выводы из индикатора ликвидности и капитализации крипторынка

Связь индикатора ликвидности и капитализации рынков криптовалют позволяет выделить несколько аспектов:

1. Запаздывающая реакция криптовалют на QE:

После запуска QE в 2020 г. рост крипторынка начался только во втором полугодии — с лагом более 6 месяцев. Задержка объясняется тем, что ликвидность пришла на рынок криптовалют с опозданием, а также дополнительными импульсами от инноваций в DeFi. В дальнейшем, по мере развития финансовых каналов, крипторынок будет реагировать на QE гораздо быстрее — временной лаг существенно сократится.

2. Роль ожиданий политики:

После неоднократно запаздывающих реакций на запросы рынка ФРС уделяет особое внимание управлению ожиданиями. Например, после хоукиш-выступления Пауэлла в декабре капитализация крипторынка поступила на спад, хотя реальное замедление QT происходило ещё раньше. В дальнейшем изменение ожиданий относительно QT/QE будет непосредственно отражаться на крипторынке, даже если дополнительная ликвидность не поступит мгновенно (особенно по альткоинам).

3. Изменение настроя и аппетита к риску:

Расхождение трендов крипторынка и резервов начиная с 2023 г. во многом обусловлено ростом склонности к риску. На фоне глобального восстановления спрос на рисковые активы — криптовалюты и акции — сохраняется, несмотря на сокращение резервов. Однако дальнейшие изменения макроэкономических индикаторов США могут негативно отразиться на криптовалютах даже при росте резервов или переходе ФРС к QE.

4. Итоги

Окончательное решение о прекращении QT и запуске QE будет зависеть от достаточности резервов и рыночной потребности в ликвидности. Следует отслеживать эти индикаторы для оперативного прогнозирования курса политики. На фоне снижения резервов и расширения спрэда SOFR-IORB обсуждение остановки QT или начала умеренного QE уже стало актуальным.

В отличие от 2020 г., крипторынок сегодня гораздо теснее связан с институциональными каналами через ETF, стейблкоины и продукты RWA. Изменения в политике ФРС теперь могут вызывать более оперативные и масштабные реакции рынка. Однако поскольку динамика крипторынка не полностью коррелирует с ликвидностью финансовой системы США, стоит учитывать экономические данные и риски бюджетной политики. Все эти факторы определяют ключевые рыночные сценарии, открывая возможности для новых решений в период волатильности.

О Gate Ventures

Gate Ventures — венчурная платформа Gate, инвестирующая в децентрализованную инфраструктуру, программные решения и приложения, меняющие облик мира в эпоху Web 3.0. Gate Ventures поддерживает перспективные команды и стартапы, обладающие идеями и компетенциями для трансформации социальных и финансовых взаимодействий, и работает с лидерами отрасли по всему миру.

Веб-сайт: https://ventures.Gate.com/

Twitter: https://x.com/gate_ventures

Medium: https://medium.com/@gate_ventures