Os usuários do mercado global de crédito ao consumidor sem garantia representam o alvo perfeito das finanças modernas — lentos, desatentos e com pouca habilidade para números.

Com a migração do crédito ao consumidor sem garantia para infraestrutura baseada em stablecoins, os mecanismos mudam, dando espaço para novos participantes conquistarem parte desse mercado.

Mercado de grande porte

No cenário dos Estados Unidos, o cartão de crédito é a principal modalidade de empréstimo sem garantia: uma linha de crédito amplamente disponível, líquida e acessível de forma instantânea, que oferece ao consumidor a possibilidade de tomar crédito no ato da compra, sem a necessidade de garantias. O saldo devedor em cartões de crédito registrou crescimento constante e atualmente gira em torno de US$ 1,21 trilhão

Tecnologia ultrapassada

A última grande mudança no setor de cartões de crédito ocorreu nos anos 1990, quando a Capital One implementou a precificação baseada em risco, uma inovação que transformou o crédito ao consumidor. Desde então, apesar da ascensão das neobanks e fintechs, a estrutura do setor de cartões de crédito segue praticamente igual.

Stablecoins e protocolos de crédito em blockchain criam uma base totalmente nova: dinheiro programável, mercados transparentes e financiamento em tempo real. Juntos, esses elementos prometem quebrar o ciclo, reinventando a forma como o crédito é originado, financiado e quitado em uma economia digital e sem fronteiras.

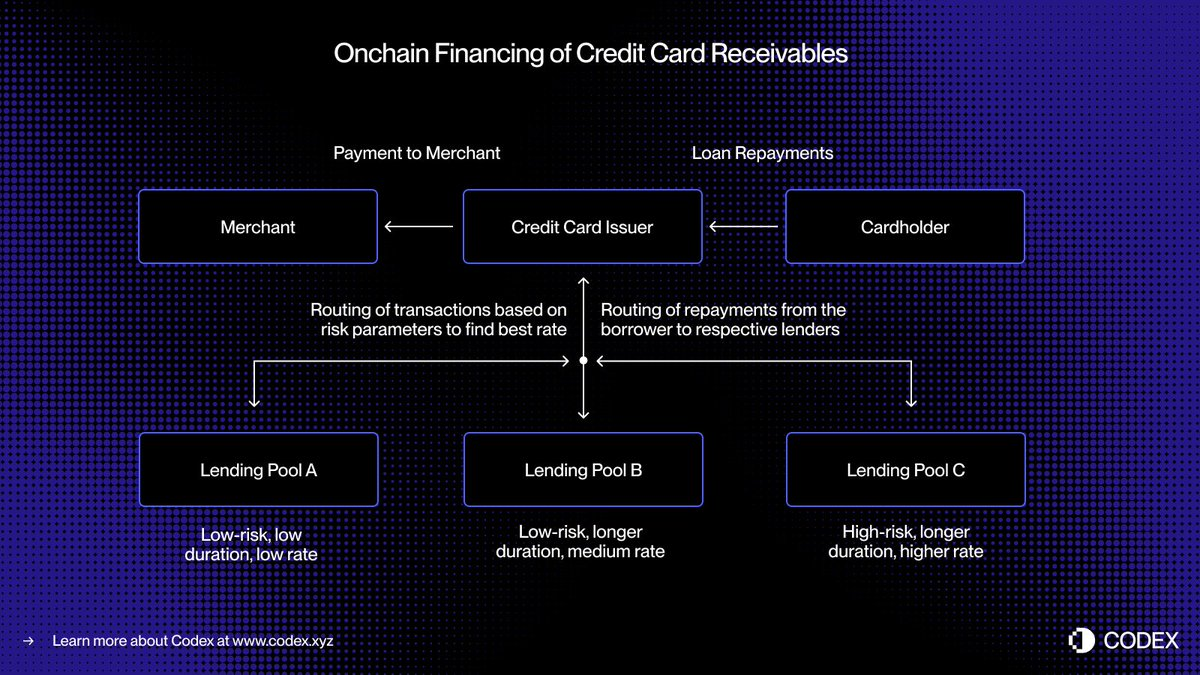

- No sistema atual de pagamentos com cartão, existe um intervalo entre a autorização, quando a transação é aprovada, e a liquidação, momento em que o emissor transfere os fundos para o comerciante por meio da rede do cartão. Ao transferir o processo de financiamento para o blockchain, esses recebíveis podem ser tokenizados e financiados em tempo real.

- Imagine um consumidor fazendo uma compra de US$ 5 000. A transação é autorizada instantaneamente. Antes de liquidar com Visa ou Mastercard, o emissor realiza a tokenização do recebível em blockchain e recebe US$ 5 000 em USDC de pools (fundos) de crédito descentralizados. Quando ocorre a liquidação, o emissor repassa esses fundos ao comerciante.

- Na etapa seguinte, ao realizar o pagamento, o tomador devolve automaticamente o valor aos credores em blockchain via contratos inteligentes. Tudo em tempo real.

Esse modelo permite liquidez imediata, transparência no financiamento e pagamento automático, diminuindo o risco de contraparte e eliminando processos manuais que ainda sustentam boa parte do crédito ao consumidor.

De securitizações a pools (fundos) de crédito

Por décadas, o mercado de crédito ao consumidor foi financiado por depósitos e securitização em larga escala. Bancos e emissores de cartões agrupam milhares de recebíveis em títulos lastreados em ativos (Asset-Backed Securities – ABS) e vendem esses títulos para investidores institucionais. Embora esse modelo garanta grande liquidez, traz também complexidade e falta de transparência.

Empresas de Compre Agora, Pague Depois (Buy Now, Pay Later) como Affirm e Afterpay já mostram a evolução da análise de crédito. Em vez de conceder uma linha de crédito genérica, elas avaliam cada compra no momento da venda, tratando de forma distinta um sofá de US$ 10 000 e um par de tênis de US$ 200.

- A análise por transação gera recebíveis discretos e padronizados, cada qual com tomador, prazo e perfil de risco definidos, tornando-os perfeitos para financiamento em tempo real em pools (fundos) de crédito em blockchain.

- O crédito em blockchain pode ir além, permitindo pools (fundos) especializados de acordo com perfil do tomador ou categoria de compra. Um pool pode focar em transações de baixo valor para clientes de perfil elevado, enquanto outro pode se especializar em financiamento de viagens para consumidores de perfil intermediário.

- Com o tempo, esses pools tendem a se transformar em mercados de crédito altamente segmentados, com precificação dinâmica e métricas de desempenho transparentes para todos os participantes.

A programabilidade permite uma alocação de capital mais eficiente, taxas melhores para consumidores e um mercado global de crédito ao consumidor sem garantia — aberto, transparente e auditável de forma instantânea.

A nova camada de crédito em blockchain

Reinventar o empréstimo sem garantia para o ambiente blockchain exige mais do que migrar produtos de crédito para blockchain: é preciso reconstruir toda a infraestrutura de crédito. Além de emissores e processadores, o ecossistema tradicional depende de uma rede complexa de intermediários:

- Novos modelos de pontuação de crédito serão necessários. Pontuações tradicionais de crédito, como FICO e VantageScore, podem migrar para blockchain, mas sistemas descentralizados de identidade e reputação terão papel ainda mais relevante.

- Os credores também vão demandar avaliações de credibilidade — o equivalente em blockchain das notas da S&P, Moody’s ou Fitch — para analisar a qualidade da originação de crédito e o desempenho dos empréstimos.

- Por fim, a parte menos visível, porém fundamental, da cobrança dos empréstimos precisará evoluir. Obrigações em stablecoins exigem mecanismos de execução e recuperação, integrando automação em blockchain com estruturas jurídicas fora da blockchain.

Os cartões de stablecoin já conectam o gasto em moeda tradicional ao universo blockchain. Protocolos de crédito e fundos tokenizados de mercado monetário redefiniram poupança e rendimento. A chegada do crédito sem garantia ao blockchain fecha o ciclo, permitindo que consumidores tomem crédito de forma fluida e investidores financiem operações com total transparência, tudo suportado por infraestrutura financeira aberta.

Aviso legal:

- Este artigo é uma republicação de [haonan]. Todos os direitos autorais pertencem ao autor original [haonan]. Caso haja objeção à republicação, entre em contato com a equipe Gate Learn, que tomará as providências necessárias.

- Aviso de responsabilidade: As opiniões e pontos de vista presentes neste artigo são de responsabilidade exclusiva do autor e não constituem orientação de investimento.

- As traduções deste artigo para outros idiomas são realizadas pela equipe Gate Learn. Salvo menção expressa, é proibido copiar, distribuir ou plagiar os textos traduzidos.