Relatório Semanal de Opções – 3 de novembro: Volatilidade Implícita em queda enquanto estratégias de mercado para o fim do ano começam a se consolidar

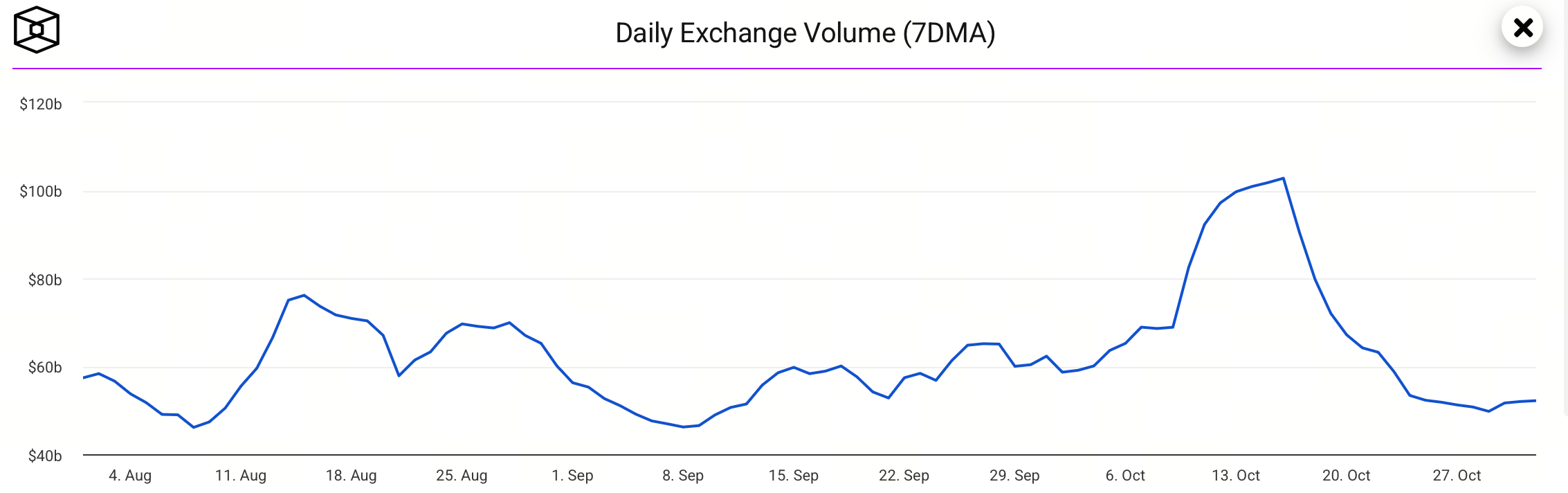

Após duas semanas seguidas de forte queda, a média semanal do volume negociado à vista em todo o mercado estabilizou-se em patamares baixos.

Com o fechamento de outubro, o mercado continuou relativamente estável, sem uma direção definida. Os investidores buscam novos sinais após dois acontecimentos relevantes: o corte de juros anunciado no fim de outubro e o encontro de cúpula entre as duas maiores economias mundiais. Ambos influenciaram decisivamente o apetite por risco no curto prazo.

Na semana passada (27 de outubro–3 de novembro), a continuidade da paralisação do governo impediu o acesso a dados econômicos essenciais e reduziu a transparência nas políticas. Isso aumentou a cautela do mercado em relação a um possível corte de juros em dezembro, com a probabilidade de uma redução de 25 pontos-base caindo de cerca de 90% para aproximadamente 67,3%.

Mesmo diante dessas incertezas, o volume negociado voltou a subir em outubro, mostrando que a atividade do mercado não foi totalmente esgotada.

No fluxo de capitais, os aportes atuais são mais disciplinados e liderados por instituições — como os aportes líquidos acumulados em ETFs de Bitcoin à vista ao longo do ano, que sustentam os fundamentos de preço, mas evidenciam dependência dos principais produtos (como BlackRock). Saídas líquidas em alguns dias ressaltam a fragilidade e o risco de concentração desses fluxos. Se os ingressos futuros se diversificarem entre mais produtos e gestores, a sustentabilidade do mercado será fortalecida.

As estratégias de trading devem continuar orientadas por eventos: gerenciar posições com cautela em períodos incertos, priorizar estratégias de opções (compra de volatilidade/puts de proteção) ou construir posições gradualmente com alocações pequenas para enfrentar as incertezas de liquidez e direção.

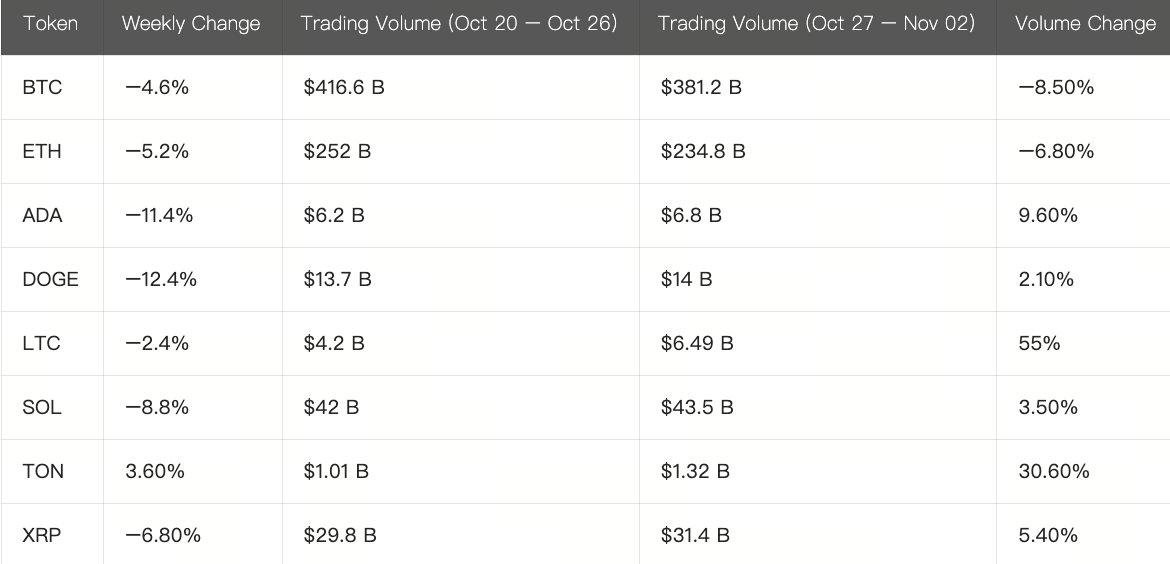

Resumo do Mercado de Opções de Bitcoin (BTC)

Desempenho spot do BTC: Na última semana, o Bitcoin operou em um canal de baixa entre $108 000–$115 000, com padrão de consolidação em patamar elevado e busca por níveis inferiores no curto prazo. Diversos testes de suporte em torno de $108 000 ao longo da semana foram acompanhados de compras rápidas, indicando que a absorção de curto prazo permanece saudável. A resistência é forte na faixa de $115 000–$120 000, e uma quebra exigirá influxos mais robustos ou fatores macroeconômicos favoráveis.

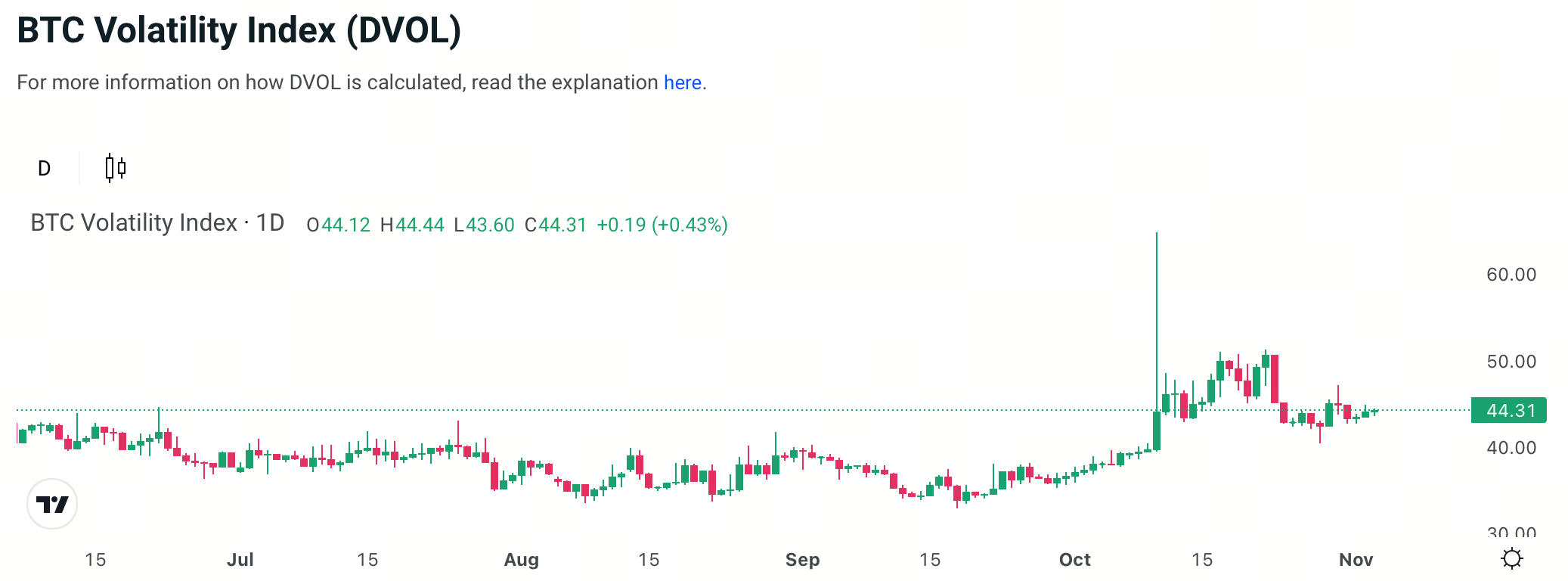

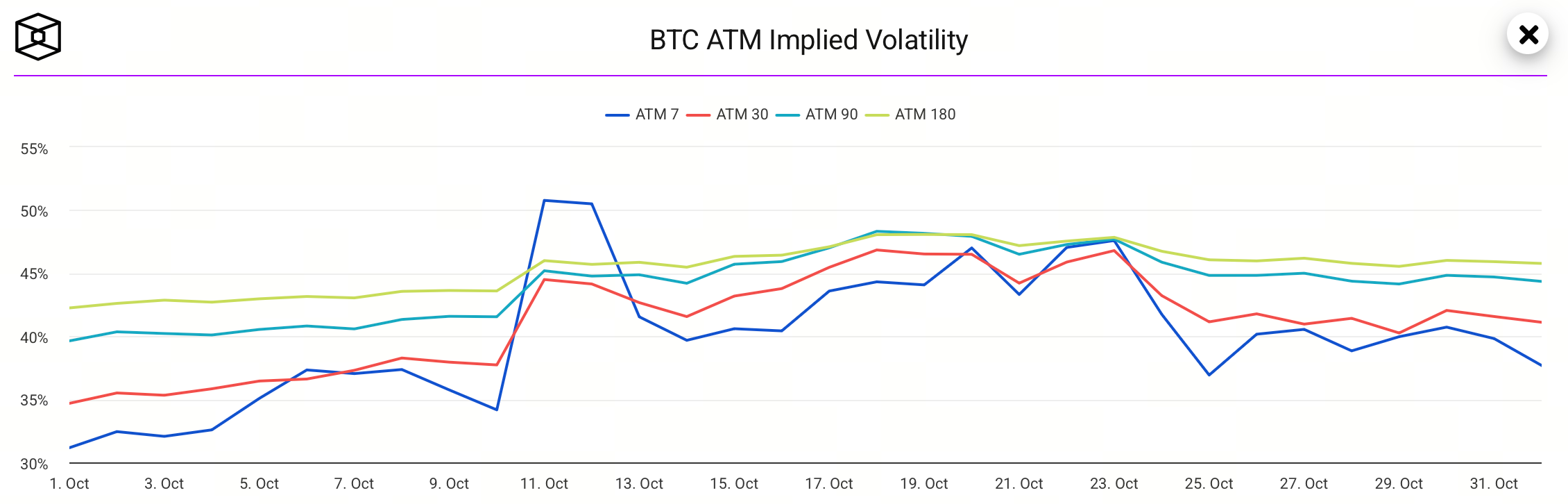

Mercado de opções: Dados públicos recentes mostram a volatilidade implícita (IV) do BTC em 44,3%, estável após a queda dos picos anteriores, sugerindo convergência da volatilidade futura dos preços.

O diferencial entre IV de curto e longo prazo voltou ao normal, indicando abordagem mais racional do mercado para a volatilidade de curto prazo.

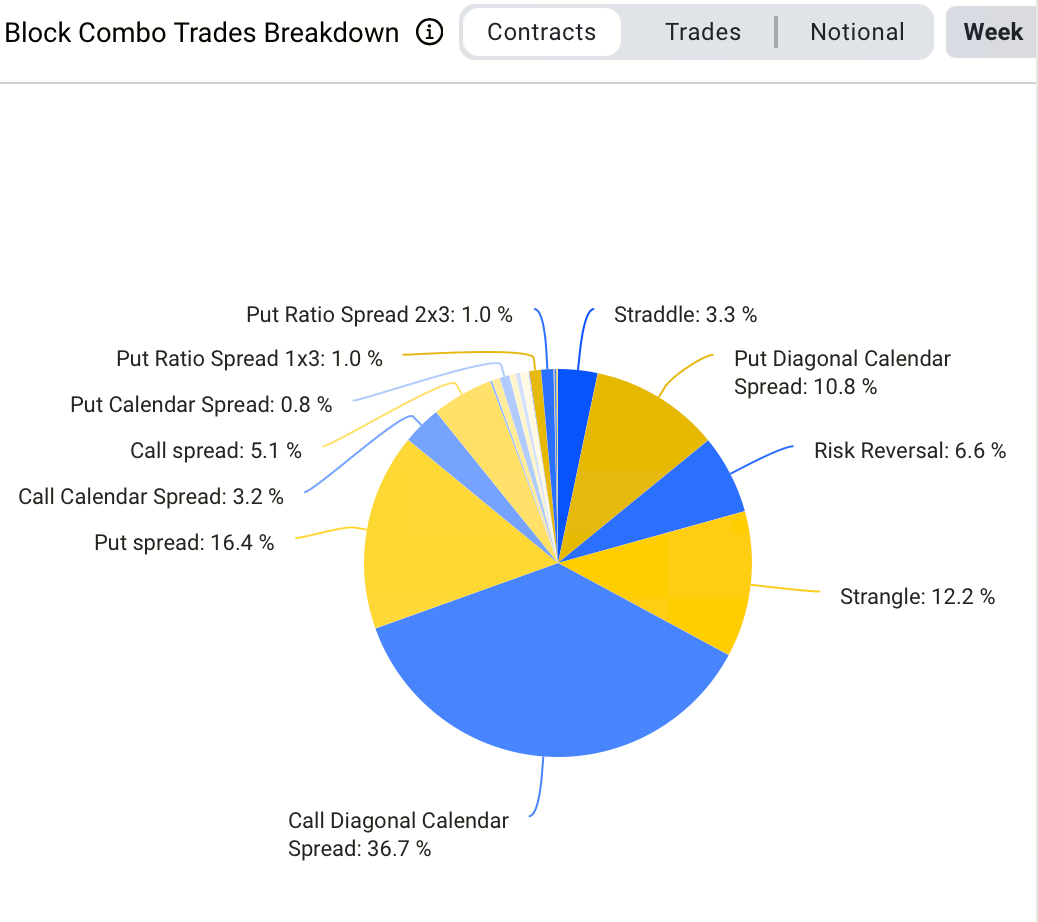

Nos block trades, a estratégia de maior destaque nesta semana — responsável por 36,7% das operações — foi o bullish calendar spread. A maior movimentação envolveu 1 300 BTC: compra de BTC-281125-114000-C e venda de BTC-261225-124000-C em um reverse bullish calendar spread, com prêmio pago de $9,2 milhões. Isso representa uma aposta tática na alta de curto prazo, ao mesmo tempo em que se vende volatilidade.

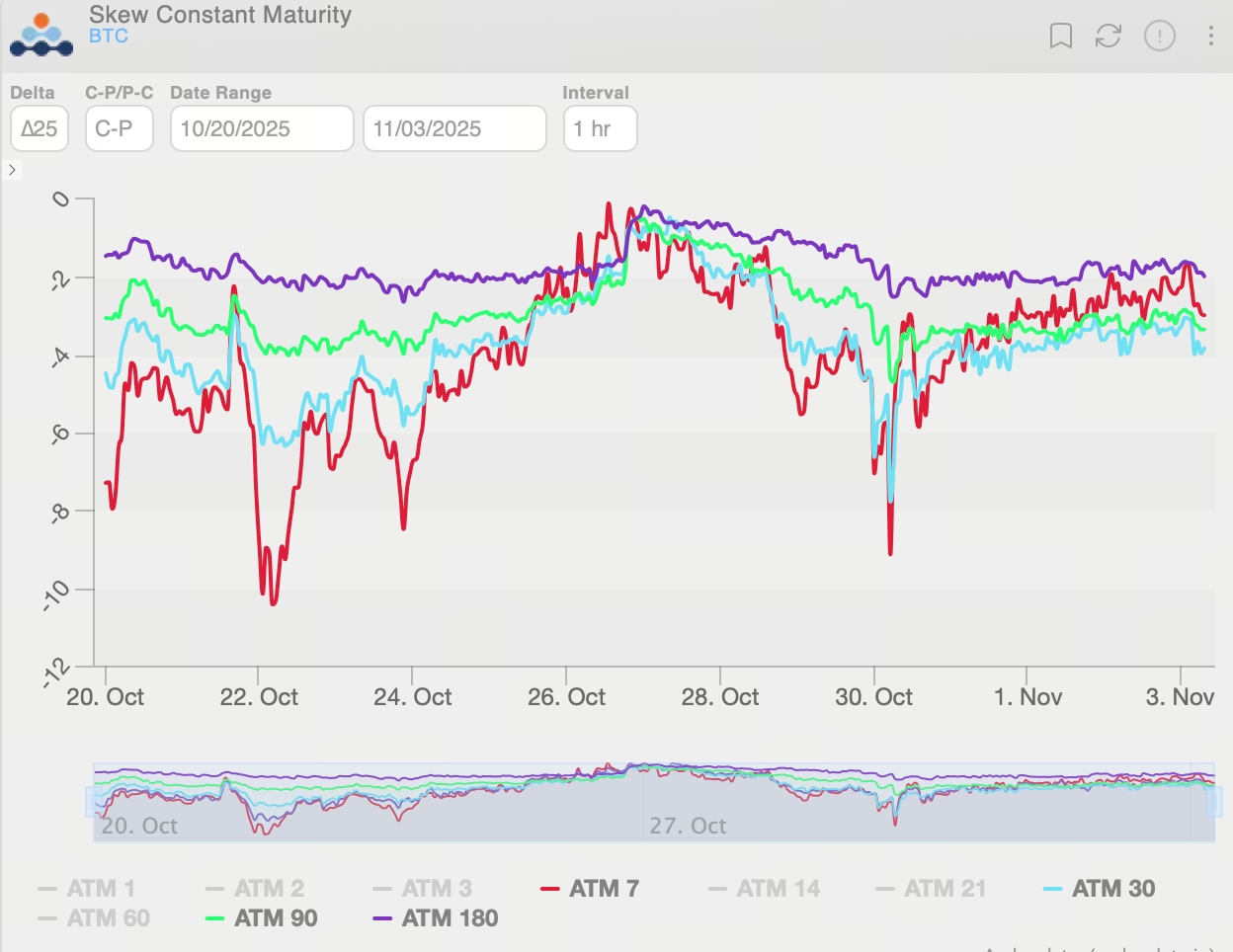

O skew de 25 delta das opções de BTC permaneceu negativo durante a semana, indicando proteção contínua contra riscos de queda. A estrutura de vencimentos do skew ficou mais plana, refletindo maior demanda por proteções contra queda de curto prazo.

Em resumo, as opções de BTC com vencimento mais longo seguem baixistas, com investidores institucionais focados em proteção de risco, em vez de posições compradas agressivas. O cenário permanece cauteloso para o médio e longo prazo.

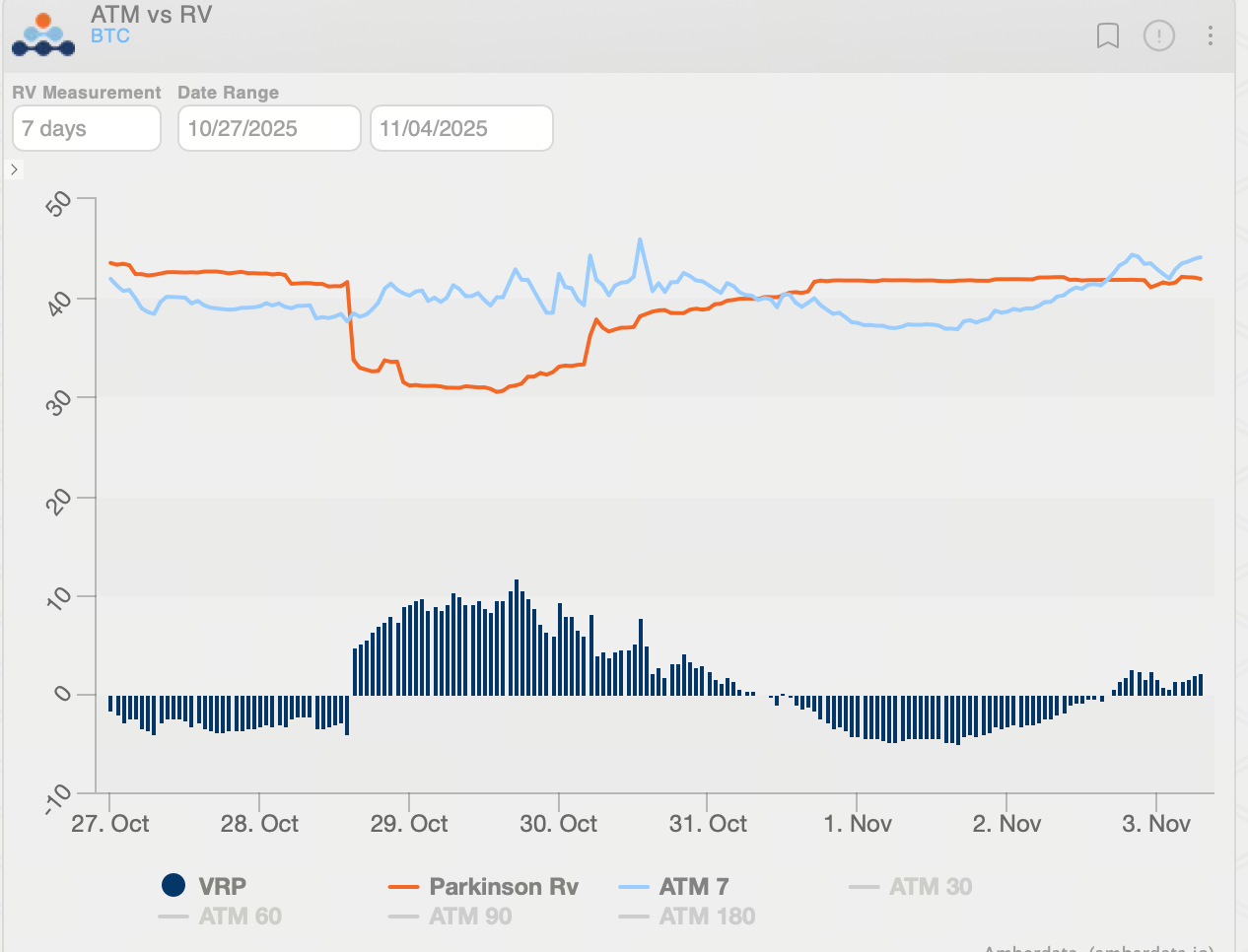

A volatilidade realizada do Bitcoin (BTC) voltou para cerca de 40, enquanto o VRP (IV−RV) estreitou para 2,18 volatilidade, bem abaixo dos -7,38 volatilidade registrados na semana anterior. Atualmente, a volatilidade implícita (IV) segue acima da realizada (RV), resultando em VRP positivo. Neste contexto, o mercado precifica mais volatilidade futura, tornando estratégias de venda de volatilidade — como short straddle, short calendar spread ou outras estruturas short vega — potencialmente favoráveis.

Resumo do Mercado de Opções de Ethereum (ETH)

No ciclo atual (27 de outubro–3 de novembro), o ETH consolidou-se entre $3 700–$4 250. No início da semana, os preços chegaram à resistência de $4 250 e enfrentaram vendas. No meio da semana, o preço buscou suporte próximo de $3 700 e, até o fim de semana, o movimento de recuperação perdeu força, caracterizando um padrão de “consolidação lateral e tentativa de retomada”. Operadores de curto prazo devem observar se o suporte de $3 700 se mantém e se há rompimento da resistência entre $4 250–$4 300 para definir a direção imediata.

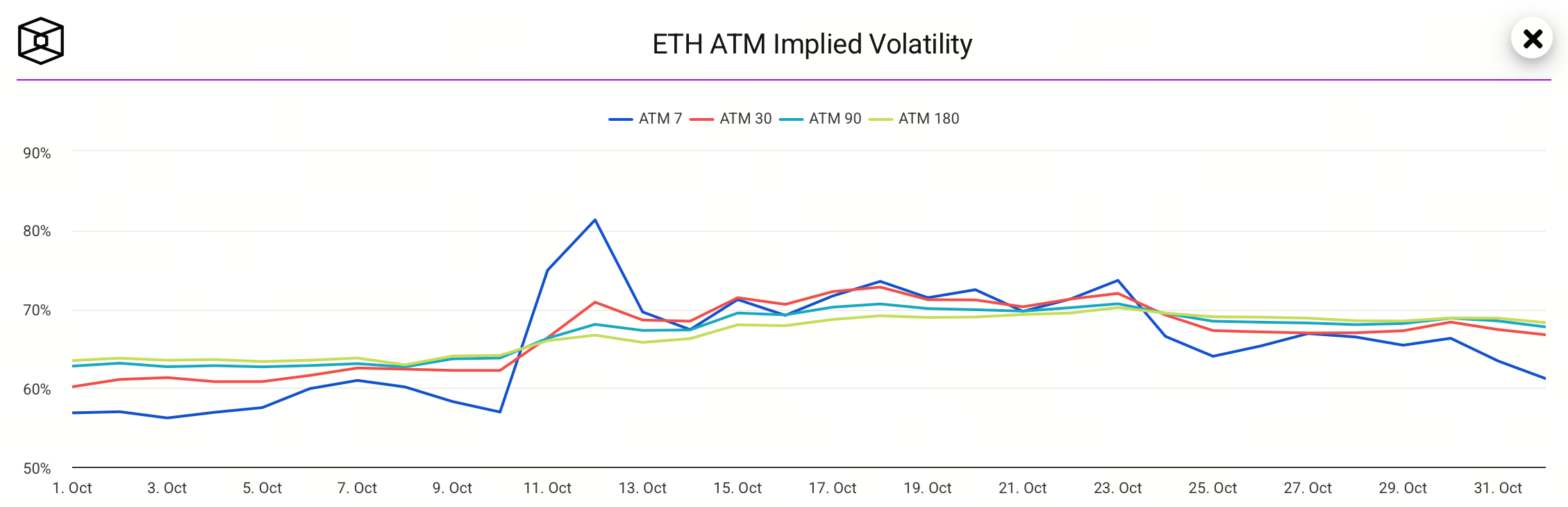

Mercado de opções: Dados públicos recentes mostram a volatilidade implícita (IV) do ETH em cerca de 69%, agora estável após queda dos picos anteriores, refletindo um mercado mais calmo e menor expectativa de movimentos extremos de preço.

O diferencial entre IV de curto e longo prazo voltou ao padrão, indicando perspectiva mais racional para a volatilidade de curto prazo entre os participantes do mercado.

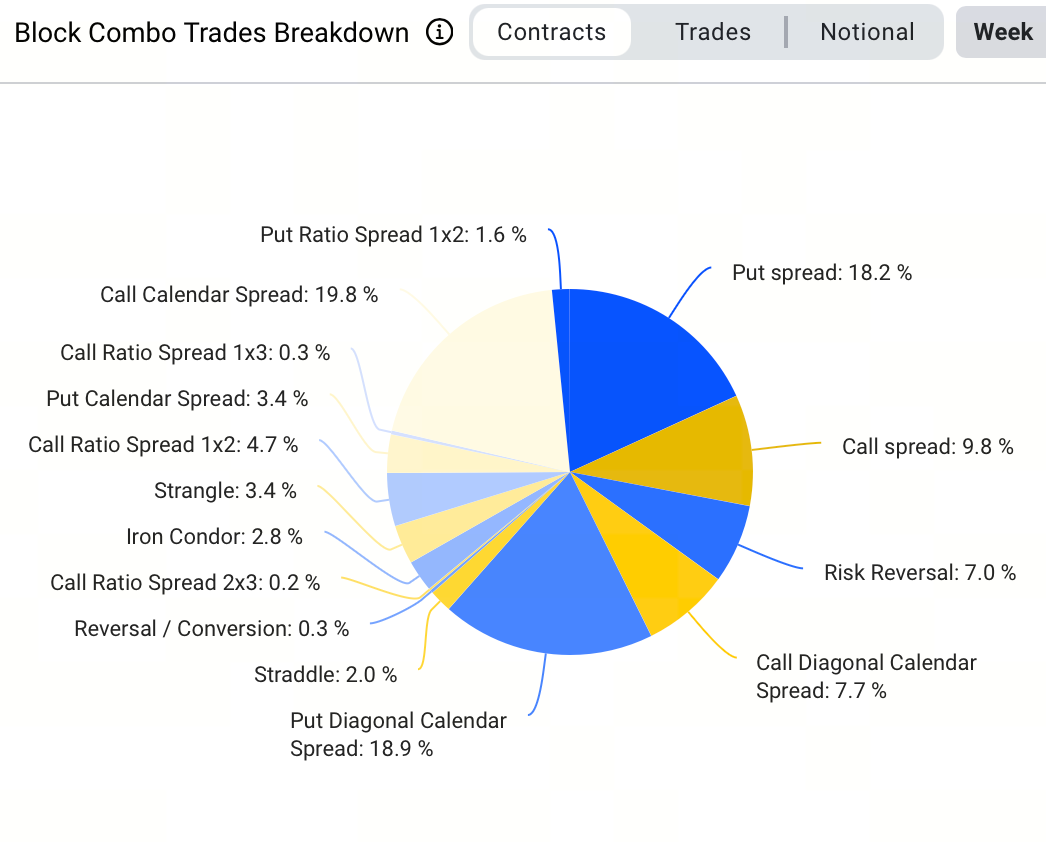

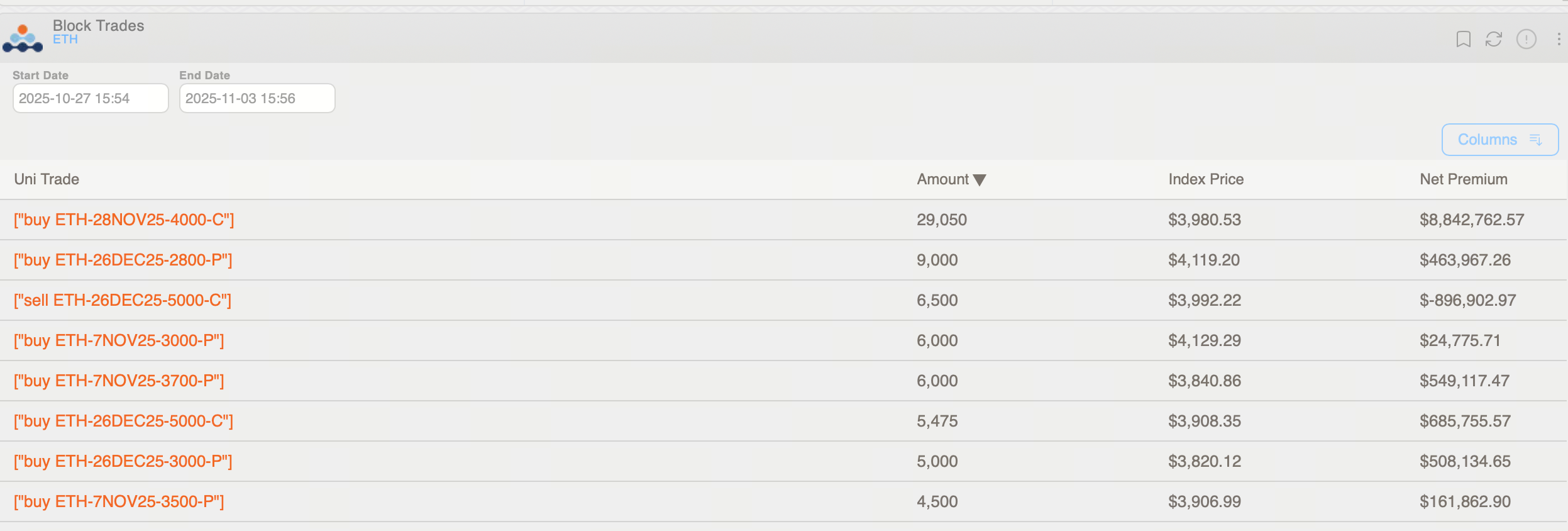

Nos block trades, a estratégia mais popular desta semana, representando 18,9% das operações, foi o calendar put spread — demonstrando preferência dos investidores por posicionamento baixista de longo prazo a baixo custo. A maior transação envolveu venda de 3 000 ETH em ETH-071125-3700-P e compra de ETH-261225-3700-P. Simultaneamente, houve movimentação altista de curto prazo, com compra de 29 000 ETH em contratos ETH-281125-4000-C, totalizando $8,84 milhões em prêmio.

Nesta semana, o skew de 25 delta das opções de ETH ficou mais acentuado no curto prazo, refletindo aumento na demanda por proteção contra queda. Até o fim de semana, a estrutura de vencimentos ficou mais plana à medida que o sentimento baixista diminuiu, embora puts de curto prazo continuam com prêmio elevado. Ao longo da semana, a IV das puts superou a das calls em cerca de 7 volatilidade, convergindo para um spread em torno de 5 volatilidade, evidenciando persistência — ainda que moderada — do sentimento baixista.

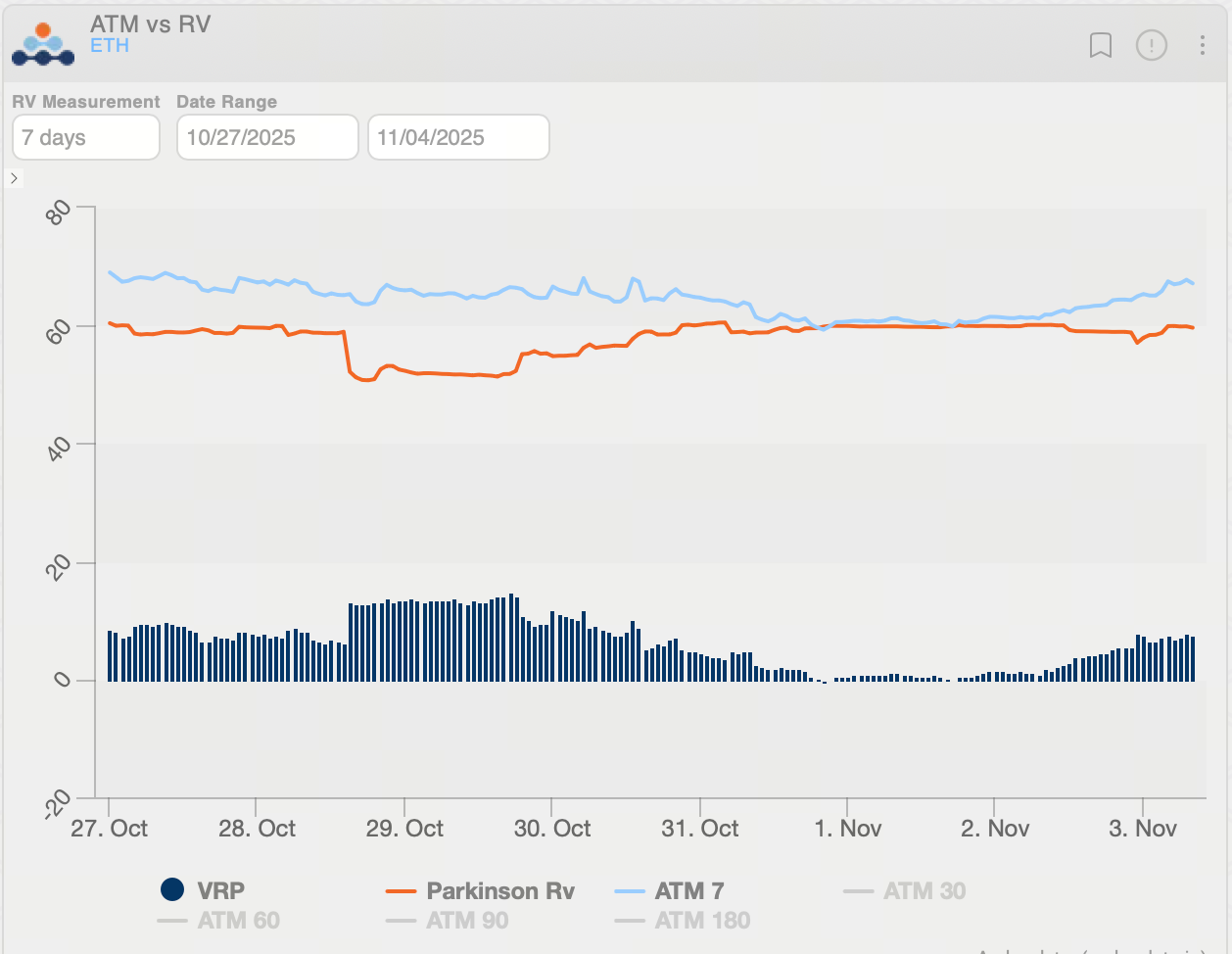

A volatilidade realizada do Ethereum (ETH) caiu para cerca de 60, enquanto o VRP (IV−RV) aumentou para 7,52 volatilidade. Isso mostra que, com o recente aumento do apetite por risco, a volatilidade implícita de curto prazo subiu. Com IV acima da RV, o mercado paga prêmio pela volatilidade futura. Neste cenário, estratégias de venda de volatilidade — como obtenção de retorno theta vendendo estruturas de opções ou montagem de posições short vega — têm vantagem relativa.

Eventos de Política e Impacto de Mercado

1. Crescente risco de paralisação do governo dos EUA. Em 3 de novembro, a paralisação do governo federal já chegava a quase 35 dias e deve impactar o PIB do quarto trimestre. A ausência de dados oficiais (como emprego e inflação) gera incerteza sobre liquidez e expectativas de política econômica.

2. Expectativas de corte de juros pelo Fed em dezembro foram adiadas. No final de outubro, o Federal Reserve reduziu a taxa de juros dos fundos federais em 25 pontos-base para 3,75–4,00% e deixou claro que novo corte em dezembro “não é garantido”. A probabilidade de corte caiu de mais de 90% para cerca de 70%, estreitando o espaço para “melhora de liquidez” e representando um desafio para ativos de risco, como as criptomoedas.

3. Avanço limitado, mas relevante, na redução das tensões comerciais. Após negociações em Busan, EUA e China entraram em fase de desaceleração comercial. Os EUA reduziram algumas tarifas, enquanto a China retomou importações agrícolas e suspendeu temporariamente restrições a terras raras — impulsionando o sentimento de mercado no curto prazo. Persistem diferenças estruturais, mantendo a relação como “alívio tático em vez de resolução definitiva”.

4. Fluxos de fundos no mercado cripto indicam postura cautelosa. Com expectativas menores de corte de juros e sem sinais claros de melhoria na liquidez, Bitcoin e ETFs relacionados registraram saídas líquidas expressivas (cerca de $800 milhões em uma semana), sinalizando postura mais cautelosa no fluxo de capitais do mercado cripto e maior sensibilidade dos preços a esses movimentos.

Compartilhar

Conteúdo

Artigos Relacionados

Opções intermináveis: Negociando opções até o infinito e além

Preço da SOL consolida hoje em meio à volatilidade do mercado

O que é Typus?

Preço do Cardano (ADA) Pronto para Romper

Notícias rápidas sobre XRP: Ventos legais impulsionam XRP para $2.38, Aprovação do ETF no horizonte