投資

ローンチパッド

CandyDrop

キャンディーを集めてエアドロップを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のエアドロップを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

CryptoSuper

現在、コンテンツはありません

CryptoSuper

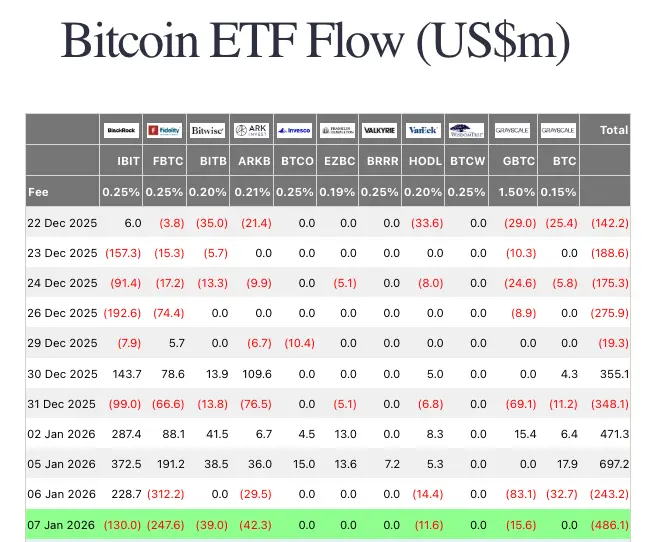

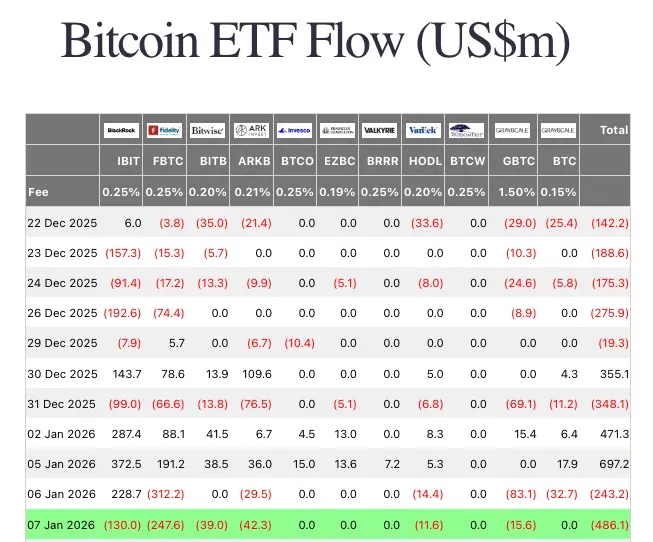

今日、ビットコインのETFは引き続き記録を更新しており、$838 百万ドルの純流入を達成し、昨日の驚異的な数字を上回っています。

これは、約8729 $BTCを購入したことを意味し、これは1日に採掘されるビットコインの約19倍の量に相当します。🚀

これは、約8729 $BTCを購入したことを意味し、これは1日に採掘されるビットコインの約19倍の量に相当します。🚀

BTC-2.07%

- 報酬

- いいね

- コメント

- リポスト

- 共有

今日、ビットコインのETFは引き続き記録を更新しており、$838 百万ドルの純流入を達成し、昨日の驚異的な数字を上回っています。

これは、約8729 $BTCを購入したことを意味し、これは1日に採掘されるビットコインの約19倍の量に相当します。🚀

これは、約8729 $BTCを購入したことを意味し、これは1日に採掘されるビットコインの約19倍の量に相当します。🚀

BTC-2.07%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 3

- 1

- リポスト

- 共有

GateUser-a452a619 :

:

👍ビットコインは94,000ドルに戻り、市場は97Kを目指して再びテストしたいと考えています。

これはすべて、米国で進行中の新しい規制に関するニュースのおかげであり、暗号通貨に有利に働いています。

これはすべて、米国で進行中の新しい規制に関するニュースのおかげであり、暗号通貨に有利に働いています。

BTC-2.07%

- 報酬

- いいね

- コメント

- リポスト

- 共有

ビットコインは94,000ドルに戻り、市場は97Kを目指して再びテストしたいと考えています。

これはすべて、米国で進行中の新しい規制に関するニュースのおかげであり、暗号通貨に有利に働いています。

これはすべて、米国で進行中の新しい規制に関するニュースのおかげであり、暗号通貨に有利に働いています。

BTC-2.07%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

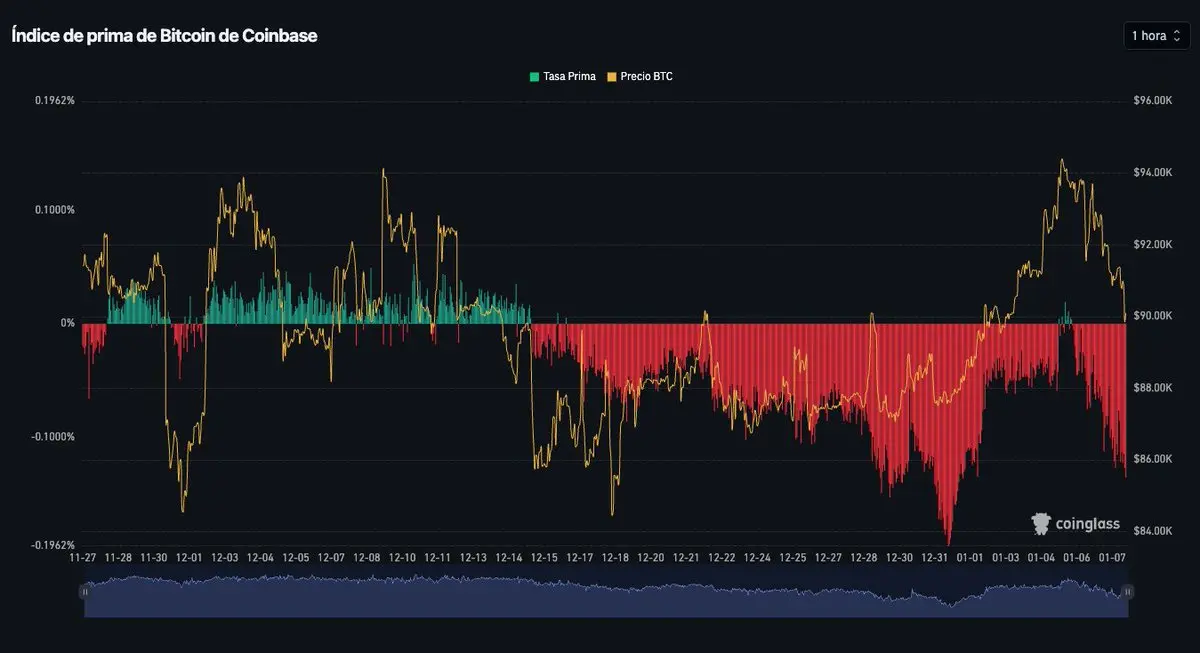

🚨 今日の状況は懸念すべきものです 🚨

#Bitcoin のETFの合計は4億8600万ドルの純流出を記録しています。

さらに、CoinbaseのBTCプレミアム指数は依然としてマイナスであり、機関投資家が売却を続けている兆候です。

大きな売り圧力が迫っています。

#Bitcoin のETFの合計は4億8600万ドルの純流出を記録しています。

さらに、CoinbaseのBTCプレミアム指数は依然としてマイナスであり、機関投資家が売却を続けている兆候です。

大きな売り圧力が迫っています。

BTC-2.07%

- 報酬

- 1

- コメント

- リポスト

- 共有

🚨 今日の状況は懸念すべきものです 🚨

#Bitcoin のETFの合計は4億8600万ドルの純流出を記録しています。

さらに、CoinbaseのBTCプレミアム指数は依然としてマイナスであり、機関投資家が売却を続けている兆候です。

大きな売り圧力が迫っています。

#Bitcoin のETFの合計は4億8600万ドルの純流出を記録しています。

さらに、CoinbaseのBTCプレミアム指数は依然としてマイナスであり、機関投資家が売却を続けている兆候です。

大きな売り圧力が迫っています。

BTC-2.07%

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有