株価は下落が続いており、主要指数は最近、年初来の新安値を更新しました。**S&P 500 **(^GSPC +0.11%)は、この記事執筆時点で過去最高値からほぼ6%下落しています。**ナスダック総合 **(^IXIC +0.18%)は、最近コレクション(調整局面)入りした後、約9%下落しています。これは市場のクラッシュとは言えず、米国は今のところ景気後退(リセッション)の状態にありません。しかし、景気が悪化して株価がさらに下落するなら、投資家として次の3つの行動がポートフォリオを守るのに役立ちます。画像出典:Getty Images。1. パニック売りを避ける----------------------株価が急落しているときは、投資を手放したくなるのは当然です。結局のところ、この下向きの動きが続くなら、あなたのポートフォリオがさらに価値を失う可能性は十分にあります。ただし、今株を売ることの難しさは、今後数か月で市場がどう動くか誰にも分からないことです。すでに価格が下がった後で売ってしまい、その後市場がすぐに反発した場合、損失を出しながら、将来の利益を逃すことになるかもしれません。市場が予想外に反発することは珍しくありません。COVID-19パンデミックの始まりには、S&P 500は1か月足らずで価値の約1/3を失いました。ところがほぼすぐにそれは反発し、さらに過去最高値を更新しました。^SPXデータ提供:YCharts繰り返しになりますが、今回も同様の回復が起きるかどうかは確かなことは分かりません。また、株価がさらに深く下がる可能性も常にあります。しかし、その不確実性こそが、今投資を売ることをリスクのあるものにしています。2. 長期で投資を続ける----------------------------------幸いなことに、長期的な見通しがあれば、短期で市場がどう動くかはそれほど重要ではありません。たとえ価格がさらに大きく下落するとしても、今後10年ほどの間に主要指数が新記録をつくる可能性は非常に高いです。Bespoke Investment Groupの分析によると、1929年以来のS&P 500の平均的なベア相場は、わずか約9か月しか続いていません。一方、平均的なブル相場は約3年近く続きました。景気後退やベア相場は受け止めるのが大変ですが、良い時期が悪い時期を歴史的には上回ってきました。^SPXデータ提供:YCharts直近の20年だけでも、私たちは歴史的なボラティリティ(価格変動の大きさ)を経験してきました。それでも、2000年1月にS&P 500のインデックスファンドに投資して、あらゆる厳しい局面を通じて保有していれば、今日までのトータルリターンは約625%になっていたはずです。 3. 高品質な株にのみ投資する-------------------------------------健康な企業の高品質株は、ボラティリティに耐え、プラスの長期リターンをもたらす可能性がはるかに高いです。そうした株をより多く保有していれば、最悪の景気後退やベア相場でも立ち直るチャンスがポートフォリオとして高まります。健康な株には盤石な土台があります。たとえば厳しい景気の時期を生き残るための強固な財務基盤があるべきですが、それに加えて、理想的には同業他社に対する競争上の優位性、能力のあるリーダーシップチーム、そして自社の業界での成長の可能性も備えているはずです。弱い企業は、市場が上向きで投資家が買いたがっているときには繁栄しているように見えることがあります。しかし、こうした株は景気後退の局面では大きく急落するかもしれません。すべての株が強固な裏付けとなるファンダメンタルズを持っていることを確認し、そうした株を少なくとも数年間は保有していれば、市場があなたに投げかけるどんな出来事に対しても、はるかに備えができるでしょう。

株式市場の暴落が近づいている場合、今すぐに重要な3つの投資行動

株価は下落が続いており、主要指数は最近、年初来の新安値を更新しました。**S&P 500 **(^GSPC +0.11%)は、この記事執筆時点で過去最高値からほぼ6%下落しています。**ナスダック総合 **(^IXIC +0.18%)は、最近コレクション(調整局面)入りした後、約9%下落しています。

これは市場のクラッシュとは言えず、米国は今のところ景気後退(リセッション)の状態にありません。しかし、景気が悪化して株価がさらに下落するなら、投資家として次の3つの行動がポートフォリオを守るのに役立ちます。

画像出典:Getty Images。

株価が急落しているときは、投資を手放したくなるのは当然です。結局のところ、この下向きの動きが続くなら、あなたのポートフォリオがさらに価値を失う可能性は十分にあります。

ただし、今株を売ることの難しさは、今後数か月で市場がどう動くか誰にも分からないことです。すでに価格が下がった後で売ってしまい、その後市場がすぐに反発した場合、損失を出しながら、将来の利益を逃すことになるかもしれません。

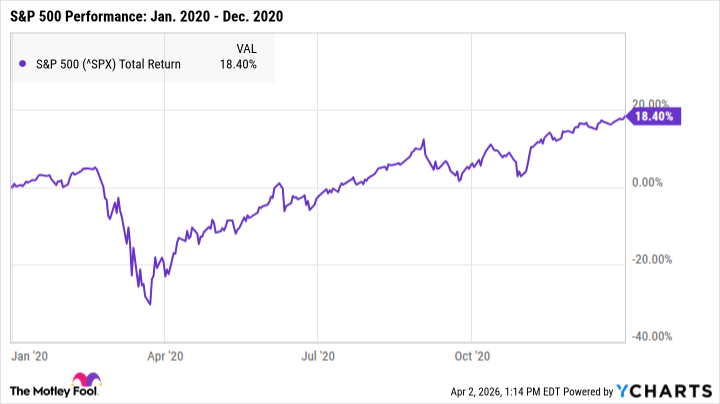

市場が予想外に反発することは珍しくありません。COVID-19パンデミックの始まりには、S&P 500は1か月足らずで価値の約1/3を失いました。ところがほぼすぐにそれは反発し、さらに過去最高値を更新しました。

^SPXデータ提供:YCharts

繰り返しになりますが、今回も同様の回復が起きるかどうかは確かなことは分かりません。また、株価がさらに深く下がる可能性も常にあります。しかし、その不確実性こそが、今投資を売ることをリスクのあるものにしています。

幸いなことに、長期的な見通しがあれば、短期で市場がどう動くかはそれほど重要ではありません。たとえ価格がさらに大きく下落するとしても、今後10年ほどの間に主要指数が新記録をつくる可能性は非常に高いです。

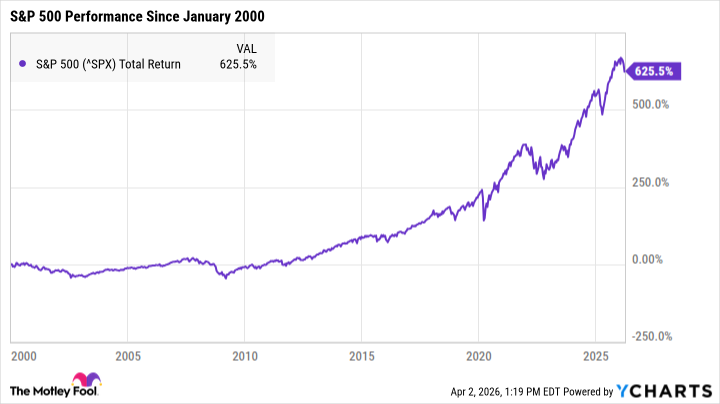

Bespoke Investment Groupの分析によると、1929年以来のS&P 500の平均的なベア相場は、わずか約9か月しか続いていません。一方、平均的なブル相場は約3年近く続きました。景気後退やベア相場は受け止めるのが大変ですが、良い時期が悪い時期を歴史的には上回ってきました。

^SPXデータ提供:YCharts

直近の20年だけでも、私たちは歴史的なボラティリティ(価格変動の大きさ)を経験してきました。それでも、2000年1月にS&P 500のインデックスファンドに投資して、あらゆる厳しい局面を通じて保有していれば、今日までのトータルリターンは約625%になっていたはずです。

健康な企業の高品質株は、ボラティリティに耐え、プラスの長期リターンをもたらす可能性がはるかに高いです。そうした株をより多く保有していれば、最悪の景気後退やベア相場でも立ち直るチャンスがポートフォリオとして高まります。

健康な株には盤石な土台があります。たとえば厳しい景気の時期を生き残るための強固な財務基盤があるべきですが、それに加えて、理想的には同業他社に対する競争上の優位性、能力のあるリーダーシップチーム、そして自社の業界での成長の可能性も備えているはずです。

弱い企業は、市場が上向きで投資家が買いたがっているときには繁栄しているように見えることがあります。しかし、こうした株は景気後退の局面では大きく急落するかもしれません。すべての株が強固な裏付けとなるファンダメンタルズを持っていることを確認し、そうした株を少なくとも数年間は保有していれば、市場があなたに投げかけるどんな出来事に対しても、はるかに備えができるでしょう。