Du point de vue des options et des mécanismes de couverture, analyser les véritables raisons de la chute brutale du Bitcoin

Auteur : Jeff Park (Directeur de l’information chez Bitwise)

Traduction : Ding Dang, Odaily Planet Daily

Note : Le 5 février, le marché des cryptomonnaies a de nouveau connu une chute brutale, avec un volume de liquidations en 24 heures dépassant 2,6 milliards de dollars, le Bitcoin ayant brièvement chuté à 60 000 dollars, mais le marché ne semble pas avoir de consensus clair sur les causes de cette baisse. Jeff Park, directeur de l’information chez Bitwise, a apporté une nouvelle perspective analytique en se concentrant sur les options et les mécanismes de couverture.

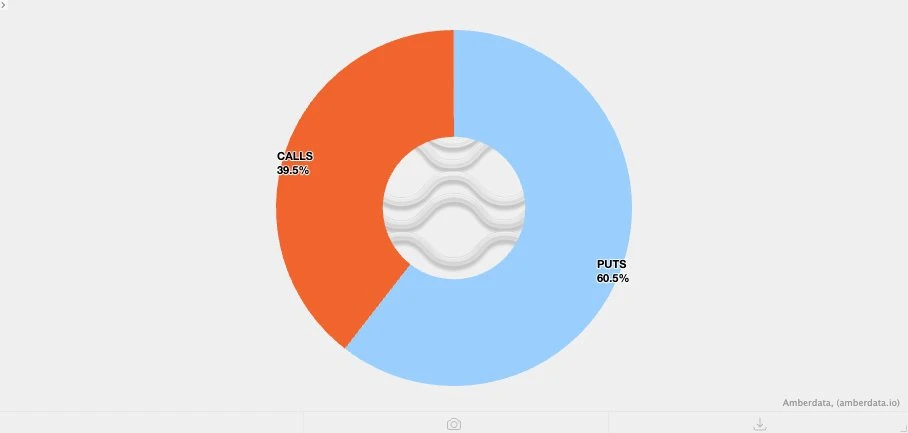

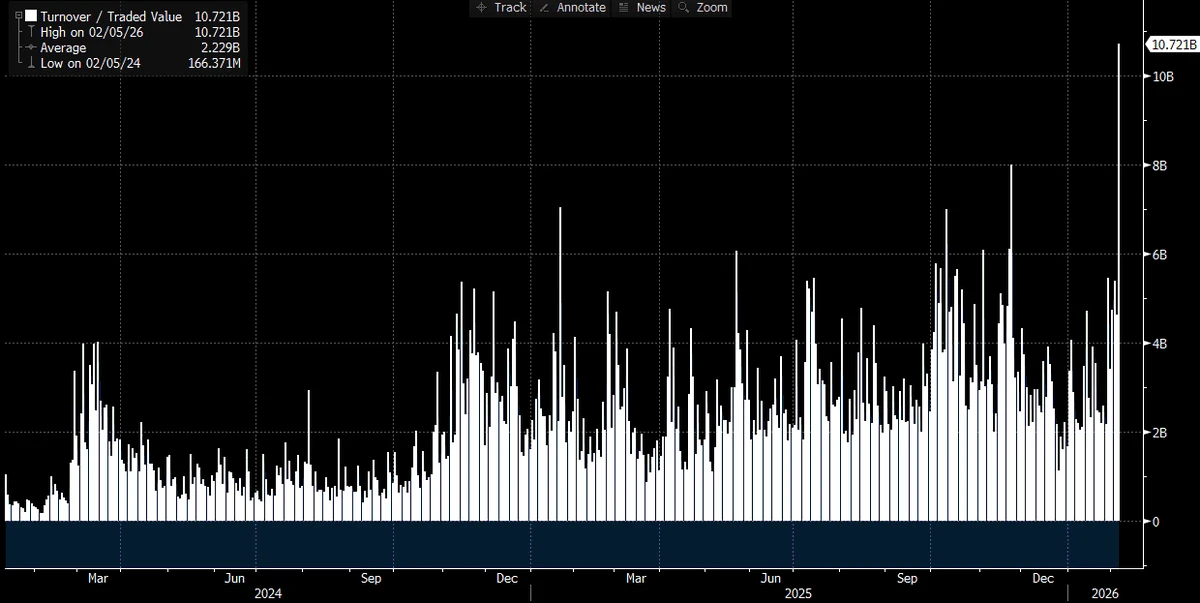

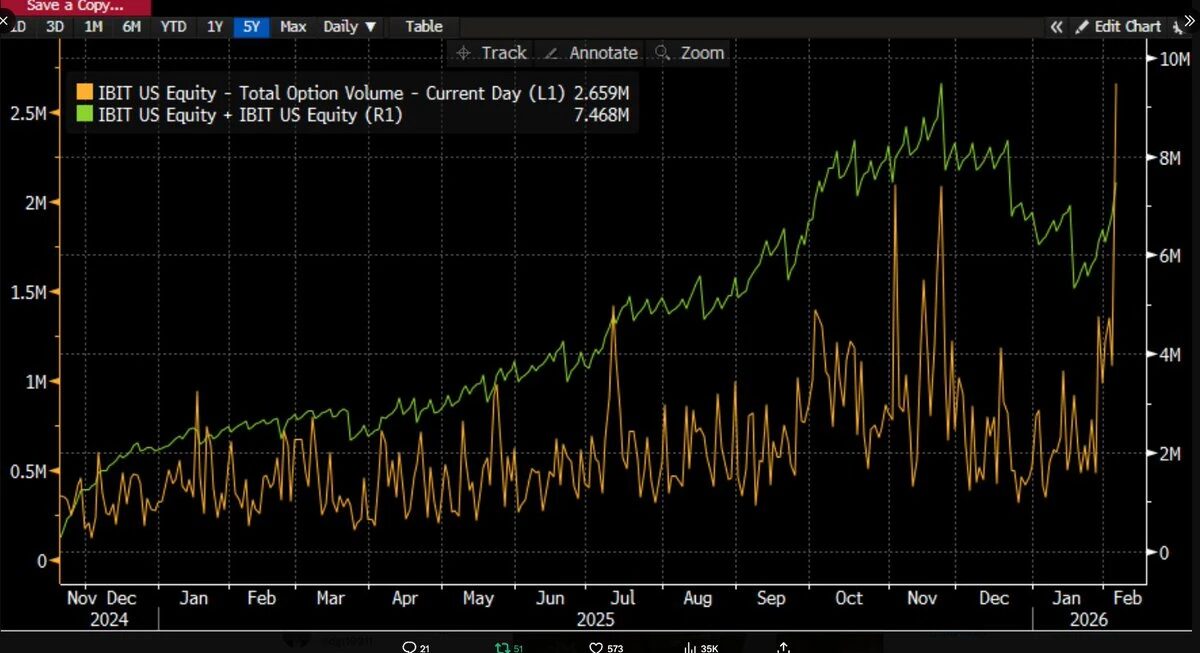

Au fil du temps, avec la divulgation progressive de davantage de données, la situation devient de plus en plus claire : cette vente massive est très probablement liée à un ETF Bitcoin, et ce jour-là, le marché japonais a également été l’un des plus volatils des dernières années. Nous pouvons faire cette déduction car le volume de transactions de l’IBIT a atteint un record historique — dépassant 10 milliards de dollars, soit le double du record précédent (un chiffre vraiment impressionnant), et le volume d’options a également battu un record (voir le graphique ci-dessous, représentant le nombre de contrats le plus élevé depuis le lancement de cet ETF). Ce qui est un peu inhabituel par rapport au passé, c’est que, d’après la structure des volumes, cette fois, les options étaient clairement dominées par des options de vente, et non par des options d’achat (ce point sera développé plus loin).

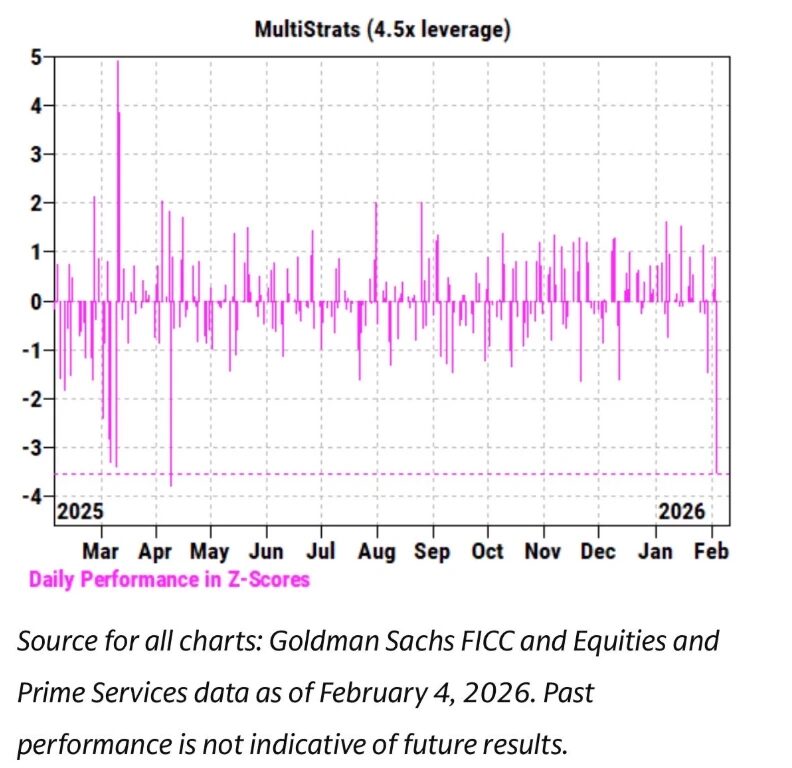

Par ailleurs, au cours des dernières semaines, nous avons observé que la tendance des prix de l’IBIT est extrêmement corrélée avec celle des actions du secteur logiciel et d’autres actifs risqués. L’équipe de banque d’investissement (PB) de Goldman Sachs a également publié un rapport indiquant que le 4 février a été l’un des pires jours pour les fonds multi-stratégies, avec un Z-score atteignant 3,5. Cela signifie qu’il s’agit d’un événement extrême avec une probabilité d’environ 0,05 %, soit dix fois la gravité d’un événement « 3-sigma » (le seuil classique du « cygne noir », avec une probabilité d’environ 0,27 %). On peut dire que c’est une crise dévastatrice. En général, après de tels événements, les gestionnaires de fonds multi-stratégies (pod shop) interviennent rapidement pour exiger que toutes les équipes de trading déleverage immédiatement, sans distinction, en urgence. Cela explique aussi pourquoi le 5 février s’est finalement transformé en une véritable purge.

Dans un contexte où de nombreux records ont été battus et où la tendance des prix est clairement à la baisse (une chute de 13,2 % en une seule journée), nous nous attendions à ce que l’ETF subisse probablement des rachats nets. En se référant aux données historiques, cette hypothèse n’est pas dénuée de fondement : par exemple, le 30 janvier, après une baisse de 5,8 % la veille, l’IBIT a connu un retrait record de 530 millions de dollars ; ou encore, le 4 février, dans un contexte de baisse continue, il y a eu un retrait d’environ 370 millions de dollars. Par conséquent, dans un environnement de marché comme celui du 5 février, il est tout à fait raisonnable d’attendre un flux sortant de fonds d’au moins 500 millions à 1 milliard de dollars.

Mais, en réalité, c’est tout le contraire — ce que nous avons observé, c’est une demande nette généralisée. Le 5 février, l’IBIT a ajouté environ 6 millions de parts, correspondant à une croissance de plus de 230 millions de dollars en gestion d’actifs. Par ailleurs, d’autres ETF Bitcoin ont également enregistré des flux entrants, et l’ensemble du système ETF a attiré plus de 300 millions de dollars en flux nets.

Ce résultat est quelque peu déroutant. Théoriquement, on peut supposer que la forte reprise des prix le 6 février a en partie atténué la pression de rachat, mais transformer cela en un simple « flux net positif » est une tout autre histoire. Cela indique que plusieurs facteurs ont probablement agi simultanément, mais ces facteurs ne peuvent pas être résumés dans un seul récit linéaire. Sur la base des informations dont nous disposons actuellement, plusieurs hypothèses raisonnables peuvent être formulées, et à partir de ces hypothèses, je vais présenter ma propre synthèse.

Premièrement, cette vague de vente de Bitcoin a très probablement touché un type de portefeuille ou de stratégie d’investissement multi-actifs qui ne sont pas purement natifs de la cryptosphère. Il pourrait s’agir des fonds de couverture multi-stratégies mentionnés précédemment, ou d’un portefeuille modélisé à la manière de BlackRock, qui répartit ses investissements entre l’IBIT et l’IGV (ETF du secteur logiciel), et qui, en période de forte volatilité, est contraint de rééquilibrer automatiquement ses positions.

Deuxièmement, l’accélération de la vente de Bitcoin est très probablement liée au marché des options, en particulier à la structure des options de vente associée à une tendance baissière.

Troisièmement, cette vente n’a pas finalement entraîné une sortie de capitaux au niveau des actifs Bitcoin, ce qui signifie que la principale force motrice du marché provient d’un « système de capitaux papier », c’est-à-dire des ajustements de positions principalement orchestrés par des traders et des market makers, en mode couverture.

Sur la base de ces faits, voici mes hypothèses principales :

- La catalyse immédiate de cette vente a été une déleveraging généralisée, déclenchée par le fait que la corrélation entre les fonds multi-actifs et les actifs risqués a atteint un niveau statistiquement anormal.

- Ce processus a rapidement provoqué une vague de déleveraging extrêmement violente, incluant une exposition au risque Bitcoin, mais une partie importante de ce risque était en réalité constituée de positions « Delta neutre » en couverture, telles que le trading de la différence de prix (basis trading), le trading de valeur relative (par exemple, Bitcoin versus actions cryptographiques), ou d’autres structures généralement utilisées par le système des traders pour « clôturer » le risque Delta résiduel.

- Cette vague de déleveraging a ensuite déclenché un effet Gamma négatif, amplifiant la pression à la baisse, forçant les traders à vendre l’IBIT. Mais, en raison de la violence de la vente, les market makers ont été contraints, sans tenir compte de leur propre stock, de vendre en net du Bitcoin, créant ainsi de nouvelles positions dans l’ETF et réduisant la prévision initiale d’un flux massif de capitaux sortants.

Plus tard, le 6 février, nous avons observé un flux entrant positif dans l’IBIT, certains acheteurs (la question étant : à quel type d’acheteurs appartiennent-ils ?) ont choisi d’acheter lors des replis, après la chute, ce qui a partiellement compensé le flux sortant initial.

Je pense personnellement que l’élément déclencheur initial de cet épisode provient de la vente d’actions du secteur logiciel, surtout en considérant la forte corrélation entre Bitcoin et ces actions, qui dépasse même leur relation avec l’or. Voir les deux graphiques ci-dessous.

Ce raisonnement est logique, car l’or n’est généralement pas un actif massivement détenu par les fonds multi-stratégies impliqués dans le financement, même s’il peut apparaître dans un portefeuille modèle RIA (un portefeuille d’actifs préconçu). Cela confirme, selon moi, que le cœur de cette turbulence se trouve probablement dans le système des fonds multi-stratégies.

Le deuxième point, également plus plausible, est que ce processus de déleveraging massif inclut effectivement le risque Bitcoin en mode couverture. Par exemple, le trading de la différence de prix CME Bitcoin (basis trading) est l’une des stratégies préférées de ces fonds depuis longtemps.

D’après les données complètes du 26 janvier jusqu’à hier (merci à l’expert de l’industrie @dlawant pour les données), concernant la différence de prix CME Bitcoin sur des échéances de 30, 60, 90, 120 jours, on voit clairement que la différence de prix à court terme est passée de 3,3 % le 4 février à un pic de 9 % le 5 février. C’est l’un des plus grands sauts observés depuis le lancement de l’ETF, ce qui indique presque avec certitude que la stratégie de basis trading a été massivement forcée à la liquidation.

Imaginez des institutions comme Millennium ou Citadel, forcées de liquider leurs positions de basis trading (vendre du spot, acheter du futures). Étant donné leur volume dans le système ETF Bitcoin, il n’est pas difficile de comprendre comment cette opération a pu provoquer un choc important dans la structure globale du marché. J’avais déjà évoqué cette hypothèse dans une précédente analyse.

Odaily Planet Daily ajoute : La vente massive de ces actifs non différenciés aux États-Unis provient probablement de fonds de couverture multi-stratégies. Ces fonds utilisent souvent des stratégies delta hedge ou opèrent des stratégies de valeur relative ou de neutralité factorielle, qui actuellement élargissent les spreads et peuvent également entraîner une corrélation accrue avec des actions de croissance.

Une estimation sommaire : environ un tiers des ETF Bitcoin sont détenus par des institutions, et parmi celles-ci, environ 50 % (voire plus) seraient détenues par des hedge funds. Il s’agit d’un flux de capitaux rapides et importants. Si le coût de financement ou les exigences de marge augmentent dans le contexte actuel de forte volatilité, la gestion des risques intervient rapidement, et ces fonds peuvent être contraints de liquider en catastrophe, surtout si la prime de risque liée à la différence de prix n’est plus jugée rentable. À noter que le volume en dollars de MSTR a atteint l’un de ses plus hauts historiques aujourd’hui.

_C’est pourquoi le principal facteur de faillite des hedge funds est la fameuse « risque de co-holding » : plusieurs fonds apparemment indépendants détiennent des positions très similaires, et lorsque le marché chute, tous se précipitent vers la même sortie étroite, ce qui pousse la corrélation à 1. Dans un contexte de liquidité si faible, la vente devient un comportement typique de « risque de fermeture », phénomène que nous observons actuellement. Finalement, cela se reflétera dans les données de flux de capitaux ETF. Si cette hypothèse est correcte, une fois cette liquidation terminée, je pense que les prix se réajusteront rapidement, mais qu’il faudra du temps pour reconquérir la confiance.

Cela mène à la troisième piste. Étant donné que nous comprenons pourquoi, dans un contexte de déleveraging généralisé, l’IBIT a été vendu, la question est : qu’est-ce qui accélère la chute ? Un « catalyseur » possible est la présence de produits structurés. Je ne pense pas que la taille du marché des produits structurés soit suffisante pour déclencher cette vente massive à elle seule, mais lorsque tous ces facteurs s’alignent de manière anormale, dépassant toute prévision de modèle VaR (Value at Risk), ils peuvent tout à fait devenir un déclencheur pour une liquidation en chaîne.

Cela me rappelle immédiatement mon expérience chez Morgan Stanley. Là-bas, les produits structurés avec barrières de knock-in (où l’option ne devient effective que si le prix de l’actif sous-jacent atteint ou traverse un certain seuil) ont souvent causé des conséquences très destructrices. Dans certains cas, la variation du delta de l’option peut dépasser 1, phénomène que le modèle Black-Scholes ne prévoit même pas — car, dans le cadre standard de Black-Scholes, pour une option vanilla (la plus basique, européenne, call ou put), le delta ne peut jamais dépasser 1.

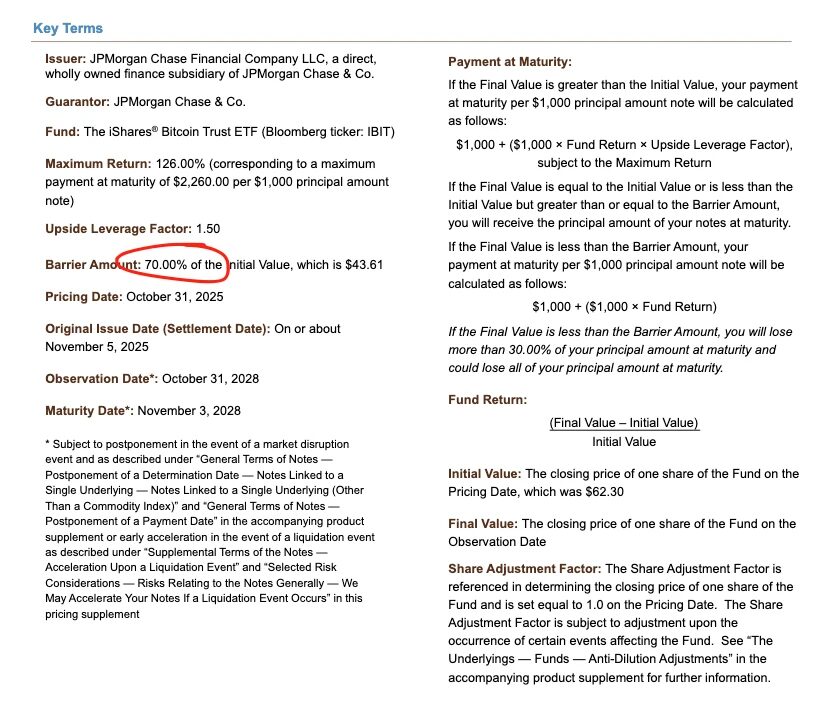

Prenons l’exemple d’un billet émis par JP Morgan en novembre dernier, dont la barrière de knock-in est précisément fixée à 43,6. Si ces billets continuent d’être émis en décembre, et si le prix du Bitcoin chute de 10 %, on peut imaginer qu’un grand nombre de barrières de knock-in se retrouveront dans la zone 38–39, ce qui constitue ce qu’on appelle un « œil de tempête ».

Dans le cas où ces barrières sont franchies, si les traders couvrent le risque de knock-in en vendant des options de vente, alors, en mode Vanna négative, la vitesse de changement du Gamma sera extrêmement rapide. La seule réponse possible pour un trader est alors de vendre agressivement l’actif sous-jacent lorsque le marché se dégrade. C’est précisément ce que nous avons observé : la volatilité implicite (IV) s’est effondrée à près de 90 %, atteignant des niveaux extrêmes, presque une situation de catastrophe, forçant les traders à augmenter leur position short sur l’IBIT jusqu’à créer un flux net supplémentaire dans l’ETF. Cette partie nécessite une certaine modélisation, et sans données plus détaillées sur les spreads, il est difficile de confirmer complètement cette hypothèse, mais compte tenu du volume record de transactions ce jour-là et de la participation active des acteurs autorisés (AP), cette situation est tout à fait plausible.

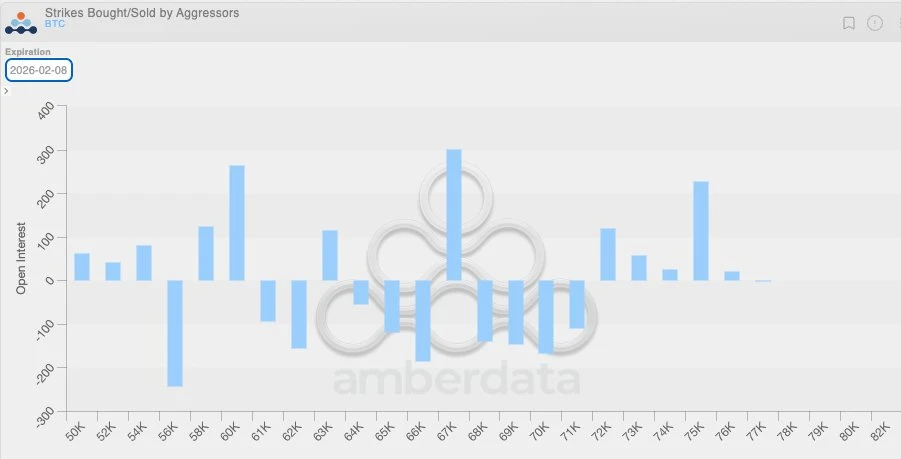

En combinant cette dynamique négative de Vanna avec un autre fait, la logique devient plus claire. La volatilité globale étant faible auparavant, les acteurs du marché crypto natif ont tendance, ces dernières semaines, à acheter massivement des options de vente. Cela signifie que, intrinsèquement, les traders crypto sont en position de gamma négatif, sous-estimant la volatilité extrême potentielle à venir. Lorsqu’un mouvement de marché majeur survient, cette déséquilibre structurel amplifie encore la pression à la baisse. La carte de répartition des positions ci-dessous illustre bien cela : entre 64 000 et 71 000 dollars, les traders sont principalement concentrés dans des positions de gamma négatif sur les options de vente.

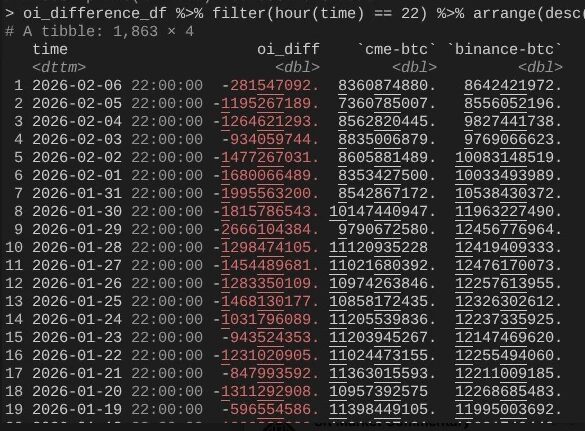

Cela nous ramène au 6 février, lorsque le Bitcoin a rebondi de plus de 10 %. À ce moment-là, un phénomène notable est que le volume des contrats ouverts (OI) du CME a augmenté beaucoup plus rapidement que celui de Binance (merci encore à @dlawant pour la synchronisation des données horaires en heure de l’Est). Du 4 au 5 février, on voit clairement que l’OI du CME a fortement chuté, ce qui confirme à nouveau la liquidation massive des positions de basis trading le 5 février ; puis, le 6 février, ces positions ont probablement été reconstituées pour profiter de niveaux de basis plus élevés, compensant ainsi l’impact des flux sortants.

Ainsi, toute la chaîne logique se referme : l’IBIT a connu un flux d’achat et de vente globalement équilibré, car le trading de basis du CME s’est rétabli ; mais le prix reste faible, car l’OI de Binance a connu une chute significative, ce qui indique qu’une partie importante de la pression de déleveraging provient de positions de gamma négatif et de liquidations dans le marché natif crypto.

C’est la meilleure explication que je peux proposer pour le marché du 5 février et la journée suivante, le 6 février. Cette analyse repose sur plusieurs hypothèses, et n’est pas totalement satisfaisante, car elle ne désigne pas un « coupable » précis (comme l’événement FTX). Mais la conclusion principale est la suivante : la cause immédiate de cette vente provient d’un comportement de désendettement dans la finance traditionnelle, en dehors du secteur crypto, qui a justement poussé le prix du Bitcoin dans une zone où la couverture gamma négative accélère la chute. Cette baisse n’est pas motivée par une vision baissière directionnelle, mais par une demande de couverture, qui a finalement inversé la tendance le 6 février (malheureusement, cette inversion a surtout profité aux fonds de marché neutre dans la finance traditionnelle, et non aux stratégies directionnelles natives de la cryptosphère).**

Même si cette conclusion n’est pas forcément enthousiasmante, au moins, on peut se rassurer en se disant que : la vente de la veille n’a probablement rien à voir avec l’événement 10/10.

Oui, je ne pense pas que la situation de la semaine dernière soit une continuation du processus de désendettement 10/10. J’ai lu un article suggérant que cette turbulence pourrait provenir d’un fonds non américain basé à Hong Kong, impliqué dans une opération de carry trade sur le yen, qui aurait finalement échoué. Mais cette théorie comporte deux failles évidentes. Premièrement, je ne crois pas qu’une banque de courtage non crypto, prête à offrir des services pour des stratégies multi-actifs aussi complexes, avec une marge de sécurité de 90 jours, aurait pu se retrouver en situation de faillite avant même que le cadre de risque ne se resserre. Deuxièmement, si le carry trade est réalisé en achetant des options de couverture IBIT pour « sortir du marché », alors la baisse du Bitcoin ne ferait pas accélérer la libération du risque — ces options deviendraient hors de la monnaie, avec une greffe de grec qui s’évanouirait rapidement. Cela implique que cette opération doit contenir un risque de baisse réel. Si quelqu’un achète simultanément un carry USD/JPY et vend une option de vente IBIT, alors, franchement, cette banque de courtage ne mérite pas de continuer à exister.

Les prochains jours seront cruciaux, car nous aurons plus de données pour juger si les investisseurs utilisent cette chute pour créer une nouvelle demande, ce qui serait un signal très haussier. Pour l’instant, je suis plutôt encouragé par le potentiel de flux entrants dans les ETF. Je reste convaincu que les véritables acheteurs de type RIA (et non les hedge funds de valeur relative) sont des investisseurs avisés, et qu’au niveau institutionnel, de véritables progrès concrets sont en cours, comme cela se voit dans l’ensemble de l’industrie et chez mes amis de Bitwise. Je porte une attention particulière à ceux dont les flux nets n’accompagnent pas une expansion du spread de base.

Enfin, tout cela montre à nouveau que le Bitcoin s’est intégré dans le marché financier mondial de manière extrêmement complexe et mature. Cela signifie aussi que, lorsque le marché sera de l’autre côté de la compression, la tendance haussière sera plus abrupte que jamais.

La vulnérabilité des règles de marge traditionnelles est précisément la force anti-fragile du Bitcoin. Lorsqu’un rebond se produira — ce que je considère comme inévitable, surtout après que le Nasdaq a relevé le plafond des contrats à terme sur options — ce sera une phase de marché spectaculaire.