深度対比 Hyperliquid と従来の先物大手 CME の極端相場および週末休市期間の微視的パフォーマンス。著者: shaunda devens,Blockworks Research翻訳: 深潮 TechFlow**深潮ガイド:** HIP-3 提案の推進に伴い、Hyperliquid は暗号通貨分野から従来の金融(TradFi)資産への拡大を加速している。最近の白銀市場の激しい変動は、この分散型デリバティブプロトコルにとって絶好のストレステストの機会となった。本稿では、詳細な成交、見積もり、注文簿データを用いて、Hyperliquid と従来の先物大手 CME(シカゴ商品取引所)の極端相場および週末休市期間中の微視的パフォーマンスを深く比較した。研究結果によると、深度では従来の大手には及ばないものの、Hyperliquid は個人投資家レベルの注文執行や「24/7 体制の価格発見」において独自の競争優位性を示し、日曜日の価格設定の重要な参考ツールとなり得ることが明らかになった。### 全文は以下の通り:HIP-3 は Hyperliquid を暗号分野外へと推し進めており、現在従来の金融(TradFi)ツールがこのプラットフォームの取引高の31%を占め、日平均名目取引量は50億ドル超に達している。これらの資金流の中で最も重要なのは白銀であり、先週金曜日の激しい相場変動は HIP-3 の市場健全性に対するストレステストとなった。高頻度の成交・見積もり・注文簿データを用い、CME/COMEX のマイクロ白銀(Micro Silver)先物を基準に、個人投資家の比重が高い小規模注文に対して、Hyperliquid 白銀は崩壊前により狭いスプレッドと良好な執行を提供したことを示した。また、週末の再開に向けたポジション調整と価格設定の新たなユースケースも提示した。**主要な発見:**---------* **崩壊前:** 永続契約の主流取引規模の下で、Hyperliquid は買い・売りの最良価格(top-of-book)で非常に競争力が高い。スプレッドの中央値は 2.4 ベーシスポイント(bps)、COMEX は 3bps。執行スリッページの中央値は基準値の0.5bpsにとどまる。資金流は個人投資家規模(成交中央値は1200ドル)が中心で、深度は堅実ながら限定的:Hyperliquid の ±5bps 内の深度は約23万ドル、COMEX は約1,300万ドル。* **崩壊期間中:** 両プラットフォームともパフォーマンスは低下したが、Hyperliquid では実行尾部リスク(execution tail)が顕著に増加。Hyperliquid のスプレッドは2.1倍に拡大し、COMEX は1.6倍に。基準値から400bps超の乖離も一時的に見られ、その後資金費用率の平均回帰により収束。主な損失ポイントは実行品質で、Hyperliquid の取引価格の中値からの乖離は50bps超に達したのに対し、COMEX では全く見られなかった。* **週末期間:** Hyperliquid は COMEX 休市中も継続取引を行う唯一の取引所型の白銀デリバティブプラットフォーム。49時間で17.5万件の取引を処理し、名目取引額は2.57億ドル、スプレッドの中央値は0.93bpsに縮小。しかし、HIP-3 の週末取引構造は薄く、取引量は平日比の0.31倍にとどまる。* **我々の見解:** 再開時の価格設定や、単一価格での段階的ヘッジリスクの調整は、24/7 取引の核心的ユースケースと考える。ただし、現状のHyperliquidの株式系資産のパフォーマンスを見ると、開盤前の価格予測は金曜日の終値と比べて有意な差はない。**HyperLiquid:HIP-3 取引量の獲得**--------------------------白銀市場は先週、構造的流動性イベントに直面した。個人投資家、先物、地域現物市場の流動性需要が同時に急増し、白銀価格は急激に再評価された。高取引量の下、ピークから谷まで約17%下落。米国の個人投資家は1.7億ドルの白銀ETFに一日で流入し、記録的な単日最大流入とされ、2021年の「白銀スクイーズ」のピークのほぼ2倍に達した。同時に、COMEX の活発度は数年高水準に上昇し、上海金交所の価格はロンドン基準に対して二桁のドルプレミアムを示した。暗号業界にとって重要なのは、これらの資金流が従来の金融プラットフォームにとどまらない点だ。ボラティリティの上昇と、伝統的商品市場の週末接近に伴い、金属のエクスポージャー増加の需要は24/7 デリバティブ取引プラットフォームへと移行し、そこでポジション調整やリスク移転が時間制限なく継続可能となった。Hyperliquid 上では、白銀永続契約は週全体で数十億ドルの名目取引量を結んだ。HIP-3 の下での株式・商品永続契約も新高値を記録し、日次取引量は66日間で3.78億ドルから48億ドルへと拡大した。金曜日には、TradFi に連動するツールがプラットフォーム全体の取引高の約31%を占める。白銀はこのプラットフォームで最も活発な取引契約の第一陣に躍進し、活動構成に実質的な変化が見られる:金曜日の取引量トップ10の中に非暗号資産が5つ含まれる。我々は HIP-3 を、デルタワン(一次感度)パッケージの拡張可能な枠組みと見なしている。そのリターンは線形であり、契約には満期日がなく、保有コストは資金費率(funding)と基差(basis)で反映され、オプションのような時間価値の減少はない。投資観点からは、暗号分野外の取引プラットフォームを跨ぐことで、周期に左右されない差別化された収益源を増やすことができる。これは重要で、Hyperliquid のプロトコル収益はボラティリティの中で上位に位置し、週次収益の変動率は約40%。また、潜在的な分析によれば、これらの資金流のごく一部を捕捉するだけで収益は倍増以上に跳ね上がり、階段的成長を実現する一つの道筋となる。ただし、これらの市場の規模拡大は、三つの実装制約に依存する:連続かつ堅牢な予言者(oracle)設計、価格表示の完全性を維持できる注文簿の深さ、そして基底市場の断続的な動きに対して信頼できるヘッジルート。これらを踏まえ、白銀の事例は、Hyperliquid が TradFi 永続契約に連動した最初の重要なストレステストとなり、COMEX を基準とした。本レポートでは、偏離前、売り浴びせ期間、週末の三段階のパフォーマンスを評価し、外部市場の損傷や休止時の価格完全性、流動性の堅牢性、リスクエンジンの挙動を測定した。Hyperliquid の重複取引時間内の価格設定、基差、流動性指標を COMEX と比較し、次に「週末から再開」までの移行期間を用いて追補行動を定量化した。最終的には、次の問いに答えることを目標とする:Hyperliquid の HIP-3 製品は、永続株式/商品エクスポージャーの取引場所として適しているか、また Hyperliquid は高性能な24/7 株式・商品市場を創出しているか。### **データ**Hyperliquid 白銀永続契約(XYZ100)の逐次取引、見積もり、注文簿データを用い、COMEX(シカゴ商品取引所 CME 傘下の指定契約市場)の近月白銀先物(SILH6)と比較分析を行った。Hyperliquid では、常に最高の HIP-3 取引量を持つ TradeXYZ の市場を採用した。また、Hyperliquid と COMEX のマイクロ白銀(SILH6)を比較したのは、単位サイズが永続契約の「個人投資家から中規模まで」の注文分布により適合するためである。崩壊当日、SILH6 は641,926枚(約6.42億オンス、78-120ドル/オンス計算で名目価値約500-770億ドル)を成交し、マクロ契約(SIH6)は深度はより深いものの、崩壊前のスプレッドやスリッページは平均的だった。本レポートは、典型的な永続契約規模の執行品質に焦点を当てているため、SILH6 が最も関連性の高い COMEX 参考基準となる。データセットは1月30日から2月1日までをカバーし、Hyperliquid では54万件の取引と130万回の深度スナップショットを収録し、崩壊当日の COMEX 51万件の取引と10階層の完全な注文簿データと比較した。分析は三つの段階に分ける:崩壊前(金曜日UTC12:00–17:00)、売り浴びせ期間(UTC17:00–22:00)、週末(金曜終値から日曜再開まで)。### **崩壊前の市場**まず、崩壊前の基準線から始める。この時点で COMEX と Hyperliquid は正常取引を行い、外部参考は完全だった。表面上、Hyperliquid の白銀永続契約はかなり成熟した市場のように見える:見積もりは常にコンパクトで、活発度も高い。買い・売りの最良価格差の平均は2.7bps(中央値は2.4bps)、90%の観測値は5bps以下。基準は COMEX 近月白銀先物(SILH6)であり、これは重複時の流動性最も高い取引参考資産だ。構造上、COMEX は深度が深く、機関レベルの流動性を持つ市場であることに注意。目的は単純な比較ではなく、Hyperliquid が基底指標を追跡しつつ、主流規模の注文に対して信頼できる価格完全性と執行力を提供できるかを検証することにある。UTC12:00–17:00 の間、COMEX の名目成交額は約855億ドル、Hyperliquid は6.79億ドル。規模差は大きいが、スプレッドの中央値は非常に近く、COMEXは平均約3.1bps、Hyperliquidはやや狭い傾向。 ただし、COMEX のスプレッド分布は尾部でよりタイトで、96%の観測値が5bps以内に収まるのに対し、Hyperliquid は90%。これは、より深く安定した受動的流動性を示す主要先物プラットフォームの特性と一致する。Hyperliquid の狭い見積もりは背景理解が必要:資金流は管理しやすく、個人投資家向け(平均取引約5000ドル、中位1190ドル)であり、これにより注文簿のトップの「毒性(toxicity)」が低減されている。買い・売りの最良価格の執行力は同等だが、流動性の深さは異なる。COMEX は±2bps 内で198万ドルを支え、Hyperliquid は3万ドル。±3bps では COMEX 545万ドル、Hyperliquid 8.3万ドル。±5bps では COMEX 1,300万ドル、Hyperliquid 23.1万ドル。個人投資家の小口注文にとっては狭いスプレッドは実質的な優位だが、5万ドル超の取引では深さの差が最終的なコストに影響する。それでも、指定されたマーケットメイカー(Designated Market Makers)がいないプラットフォームにとって、Hyperliquid の深さは決して無視できるものではない。注文簿はほぼ対称的で、各レベルの買い・売り深度比は1に近く、±5bps の範囲内で約23.1万ドルから±10bps で81.4万ドル、±25bps で約150万ドルに拡大している。しかし、従来の先物プラットフォームと比較すると、Hyperliquid の深さは「堅実な執行力」の観点ではやや弱い。マッチングは、ブロックレベルの順序付けを行うオンチェーンのCLOB(中央限界注文簿)上で行われ、キャンセル注文の処理は同ブロック内の委託より優先される。そのため、執行優先順位は取引タイプに依存し、到着時間だけでは決まらない。これにより、CME のような継続的オフラインマッチングエンジンの「見える深さ=約束された取引量」との関連性は弱まる。実行品質はスプレッドや深さ以外の情報も提供する。取引時の最良買売価格(BBO)からの乖離の中央値は、COMEX で1.5bps、Hyperliquid で2bps。COMEX の実行は非常に緊密で、99%の取引が5bps以内に収まる。一方、Hyperliquid は83%が5bps以内、96%が10bps以内で、時折20bps超の乖離も見られる。これは、断続的な注文簿のギャップや薄い耐荷重性と一致する。スリッページは取引規模の小ささとともにわずかに増加(COMEX では1枚時約1.5bps、2-5枚時は1.6bps)、これは深い注文簿の特性に沿う。Hyperliquid では、傾斜がより急で、1,000ドル未満で約1.9bps、5万ドル超で2.8bpsに上昇。両プラットフォーム間の実行コストの差は、見積もり深度の差よりも狭い。Hyperliquid の中央値取引(約1200ドル)における実行コストは、COMEX の中央値と比べて約0.5bpsの差に過ぎず、COMEX の取引規模ははるかに大きい。最後に、実行力の解釈には予言者(oracle)とマーク価格(mark price)の設計も重要だ。トレーダーは、深さが良好でも基底価格を反映しないマーク注文簿で取引する可能性がある。HIP-3 では、予言者は発行者が公開する非取引用の参考値で、一定のリズムとクランプ(制約)を持つ。一方、資金費率や保証金、強制清算のためのマーク価格は、予言者とローカル注文簿の信号を堅牢に統合したもので、激しい変動を防ぐ制約もある。この分離により、取引価格は継続的にプレミアムやディスカウントを維持しつつ、機械的に即時清算を強制しない。リスク管理は変動の遅い参考価格に固定され、継続的な注文簿駆動の価格発見も可能となる。崩壊前のウィンドウでは、Hyperliquid は COMEX より約29bpsの継続的プレミアムを維持した。このプレミアムは、予言者と COMEX との部分(約18bps、予言者の基底資産と近月先物の差異を反映)と、永続契約と予言者プレミアム(約9bps、永続契約の純買い需要と資金費用圧力を反映)に分解できる。プレミアムは非常に安定しており、逆転はほとんど見られない。予言者との比較により、プレミアムの中央値は約+9bpsとなる。総じて、崩壊前の基準値は、その規模と参加者層にとって、個人投資家や中規模資金の明確な決済を提供している。Hyperliquid はすべてのレベルで深度は薄いものの、資金流の規模が小さいため、競争力のあるスプレッドを提供し、機関基準との差は0.5bps以内に収まる。深度の差は存在し、大規模取引や極端な状況では重要な経済的影響を及ぼすが、市場の典型的な取引規模を考慮すると、脱離開始前においても、Hyperliquid は驚くべき高水準の市場品質を維持していた。### **崩壊期間の市場**UTC 1月 30日金曜日17:00頃、トランプ氏がFRB前理事ケビン・ウォッシュ(Kevin Warsh)の大統領代行への指名を検討しているとの報道により、白銀価格は激しく再評価され、1980年3月以来最大の一日下落を記録した。白銀は木曜日の高値120ドル/オンス付近から約31%下落し、78ドル付近の安値をつけた。先物、ETF、永続契約のレバレッジ買いも証拠金圧力にさらされ、強制清算が重要な要素となった。このフィードバックループは、永続契約プラットフォームにとって自己強化的になり得る。基準価格の下落に伴い、マーケットメイカーは永続契約を空売りし、損失を抱えたポジションが注文簿に強制清算される。流動性の撤退速度が清算のスピードを上回ると、成交価格は複数の価格レベルを飛び越え、スプレッドを拡大し尾部のスリッページを増大させる。両プラットフォームの見積もりスプレッドは悪化し、Hyperliquid の尾部反応はより大きい。Hyperliquid では、崩壊前の中央値2.4bpsが崩壊期間中に5.1bpsに拡大(2.1倍)、P95は6.0bpsから18.2bpsに上昇し、観測値のうち90%が5bps以内に収まった崩壊前の水準は49.5%に低下。最悪の5分間のウィンドウ(18:20 UTC付近)では、スプレッドの中央値は17bpsに達した。COMEX も拡大し、中央値3.0bpsから4.8bps(P95は12.7bps)へと広がり、全体的によりタイトな分布を維持。最悪の5分間のピークは18:20に10.1bpsに達した。同様に、深度の縮小も流動性の退潮を反映。Hyperliquid では、±5bps 内の深度は崩壊前の約23.1万ドルから6.5万ドルに低下し、ピーク時には中央値がゼロとなった。これは、スプレッド自体が±5bpsの範囲に拡大したため。より広い範囲では、ピーク時の圧力下でも流動性は存在し、±25bps 内には54.2万ドル、±50bps には約107万ドルがあった。COMEX も狭い範囲で同様の機械的パターンを示し(±2bpsや±3bpsは高圧時に頻繁にゼロ)、しかし絶対容量は桁違いに多い。ピーク時には、COMEX は±5bps 内で約116万ドルを維持し、Hyperliquid はほぼゼロだった。実行品質は両プラットフォームとも中央値レベルで低下したが、尾部の挙動は分かれた。Hyperliquid の乖離中値スリッページは2.0bpsから4.1bpsに約2倍に上昇し、COMEX は1.5bpsから2.7bpsに約1.8倍。COMEX は実行の緊密さを維持した一方、Hyperliquid には厚尾(heavy tail)が出現:約1,900件のHyperliquid取引(崩壊時の取引の1%、名目価値約2,100万ドル)が50bps超の乖離を示し、COMEX では一件もなかった。流動性の低さと強制清算の影響により、Hyperliquid のマーク価格は最終的に予言者から乖離した。HL-COMEX の基差は18:30 UTC に463bpsのピークを迎えたが、400bps超の状態はわずか95秒間続き、その後19分以内に50bps以下に戻った。スプレッドも同様の軌跡をたどった。全体として、Hyperliquid のスプレッド拡大は大きく、実行分布には重尾が現れた。これは、強制清算の流れの中で薄い注文簿の特性と一致する。ただし、この乖離は長続きしなかった。数十年に一度の激しい変動の中でも、Hyperliquid は継続的な取引性を維持し、基準値にほぼ固定された状態を保った。主な損傷点は、極端な相場の尾部での実行に集中している。**閉市**------UTC金曜日22:00にCOMEXは閉鎖され、伝統的な機関の参考値サイクルは停止。Hyperliquid は引き続き稼働。HIP-3 永続契約にとって、これは外部予言者の更新が不可となり、プラットフォームが「外部アンカー」から「制約された内部誘導」への参考値に移行する特別な段階である。発行者は指数を継続して公開するが、注文簿由来のインパクト価格を用いて推進し、EMA(指数移動平均)を用いたフィルタリングも行う。保証金と強制清算のためのマーク価格は、指数と短期基差フィルター、ローカル注文簿信号の堅牢なハイブリッドであり、最大レバレッジ制約の下で発見境界に制限されている(白銀は約5%の範囲)。理論上、週末メカニズムは非取引時の価格発見を実現している。外部予言者が月曜日に復帰すると、その内部価格は外部参考値に引き戻されるが、この中間ウィンドウにより、取引者は開盤前の金曜日のアンカー水準に基づきポジションを調整できる。週末の取引連続性は非常に高く、17.5万件の取引と2.57億ドルの取引額を記録。参加者構成は平日よりも個人投資家に偏る。成交の中央値は196ドル(以前は1,245ドル)、99パーセンタイルは1.81万ドルに低下。この観点では、見積もりの流動性は著しく縮小。週末の買い・売りのスプレッド中央値は0.93bps、平日の2.40bpsに比べて狭くなる。深さも減少したが、安定し双方向のバランスも保たれる。±10bps 内の双方向深度の中央値は35.8万ドル。実行力も同様のパターン。成交時の中値を用いて計算すると、週末のスリッページ中央値は0.87bps、平日では1.98bps。つまり、週末の資金流を主導する取引規模にとって、跨ぎ取引のコストは平日より低いが、絶対的な耐荷重性は弱い。価格の動きは、週末は大きく変動し、静止していない。白銀価格は週末ウィンドウ内で85.76から再開前の83.70へと下落し、全天候取引による実質的な変動参考値を形成した。グロベックスの再開は、「週末取引が有効な参考水準を生み出したか」の最も明確なクロスプラットフォーム検証となる。23:00:00 UTCにおいて、COMEX の最初の成交価格は Hyperliquid の中値より約97bps高かったが、23:00:01には約10bpsに縮小。Hyperliquid の継続的な週末市場は、COMEX の開盤呼値に非常に近い価格水準を形成した。特に、日曜日の最終内部価格は金曜日の終値よりも月曜日の開値に近い。すべての HIP-3 市場において、取引は連続的に行われているが、週末は構造的に参加度が低い時間帯に属する。米東時間の金曜日16:00から月曜日09:30までの期間を5分K線で分析した結果、名義価値(Notional)を平日と比較して、5分K線の名義価値は0.31倍に低下(69%減)、等重平均では0.33倍(67%減)となった。ボラティリティも縮小したが、その減少幅は成交量の縮小より小さい。名義価値加重では、5分間の実現ボラティリティは平日比0.75倍(25%減)、市場中央値は36%の低下。少数の市場では、底層基準市場の取引時間差や日曜夜の再開動作により、限定的な縮小や逆に高いボラティリティを示すケースもある。白銀市場はこのパターンに完全に一致。xyz:SILVER の5分K線の名義価値は72%低下し、5分の実現ボラティリティは21%低下。スプレッドの縮小と安定した実行中央値は、低い参加度と深さの縮小とともに存在し、連続性と小口注文(Small-clip)の最適化を目的とした週末取引の特性と一致する。大規模な取引量の減少にもかかわらず、Hyperliquid はこの時間帯の小規模資金流に対しても、コンパクトな実行品質を維持している。### **24/7 体制の取引展望**この構造を踏まえ、Hyperliquid の24/7 永続契約の最も実用的なユースケースの一つは、COMEX の日曜再開時の価格設定支援だ。COMEX の日曜開盤は単一価格呼値(Single-price call auction)方式:注文は事前に蓄積され、参考開盤価格が提示され、継続的なマッチング再開前に短時間の取消不可ウィンドウが設けられる。開盤価格の選定は、最大の成交量を狙い、残余の不均衡を最小化し、平衡が取れなければ前回の清算価格などを参考に裁定される。この方式は、未処理の注文流を整理するのに効果的だが、情報やヘッジニーズ、ストップロスの流れを一つの離散的な価格点に集中させる。Hyperliquid のような連続取引所は、価格差を圧縮する前にリスクを表現・移転できるため、実行の課題を変える。参加者は、再開呼値の最終成交価格を受動的に受け入れるのではなく、週末期間中にリアルタイムの注文簿価格で段階的にポジションを構築できる。実質的には、Hyperliquid は週末の参考価格と、規模・タイミング・価格制限を考慮したパス依存型の実行計画を提供し、COMEX の注文簿閉鎖中には存在し得ない。如予言者(Oracle)の引き継ぎ図に示すように、取引者は週末の事前に内部価格で取引可能だ。外部参考価格が月曜日に復帰すると、そのアンカーは予言者に引き戻されるため、取引者はこのギャップに対して価格付けのインセンティブを持つ。微妙な点は、この優位性は週末の流動性と名義容量に依存するが、これらの制約が満たされると、Hyperliquid は実行上の優位性を示す。すべての xyz 株式 HIP-3 市場において、内部時間帯の価格付けが、日曜の予言者再開前に付加的な価格発見を提供しているかを検証した。方法は、金曜日終値と比較した予言者の開盤時の変動と、再開前15分の中値変動を比較する。今回のサンプル(23市場、191週末サンプル、146有効な開盤前中値スナップショット)では、予言者側の付加的週末価格発見の証拠は弱い。観測値の50.7%で、開盤前の中値(Mid)は金曜日終値より予言者の開盤値に近く、中央値は+0.4bpsとほぼ無視できる範囲。要するに、これらの市場では、予言者の開盤値は依然として金曜日終値にアンカーされており、内部時間帯の中値偏差は外部予言者の復帰時に持続的に反映されていない。これは、現状の HIP-3 の設定と流動性メカニズムの下では、週末取引が堅牢で有意義な基準値を生み出していないことを示す。とはいえ、流動性と深さが構築されるにつれ、内部時間帯は再開前のより信頼できる価格参考値となる見込みだ。### **結論**Hyperliquid の HIP-3 白銀永続契約は、数十年未曾有の激しい変動の中でもスムーズに決済を完了し、停止もなく、主流の個人投資家や中規模資金の緊密な板価格を提供した。市場の質は圧力下で低下したが、尾部の実行においては一時的な不均衡が生じたものの、スプレッドは速やかに平均値に回帰し、価格は機関基準にほぼ固定された状態を維持した。ただし、HIP-3 の制約は容量にあり、同プラットフォームは中小規模の注文には適しているが、CME の深さと比較すると大口注文の実行には依然として制約がある。標準的な永続契約の優位性に加え、週末の運用モデルはこの製品の戦略的価値を最も高める部分だ。Hyperliquid は伝統的市場の閉鎖時に連続した価格パスを提供し、従来の再開ギャップを取引可能な参考値に変換し、事前のポジション調整や開盤価格設定において優位性を生み出している。

不必再等到周一开盘,HyperliquidのHIP-3はCMEの価格指標としてますます重要になっています。

この新しい指標は、市場の動向をより正確に反映し、投資家にとって有益な情報を提供します。

### 主要なポイント

- **リアルタイムの価格情報**

- **信頼性の高いデータソース**

- **取引の透明性向上**

これにより、トレーダーはより良い意思決定を行うことができ、市場の効率性が向上します。

深度対比 Hyperliquid と従来の先物大手 CME の極端相場および週末休市期間の微視的パフォーマンス。

著者: shaunda devens,Blockworks Research

翻訳: 深潮 TechFlow

深潮ガイド: HIP-3 提案の推進に伴い、Hyperliquid は暗号通貨分野から従来の金融(TradFi)資産への拡大を加速している。最近の白銀市場の激しい変動は、この分散型デリバティブプロトコルにとって絶好のストレステストの機会となった。

本稿では、詳細な成交、見積もり、注文簿データを用いて、Hyperliquid と従来の先物大手 CME(シカゴ商品取引所)の極端相場および週末休市期間中の微視的パフォーマンスを深く比較した。

研究結果によると、深度では従来の大手には及ばないものの、Hyperliquid は個人投資家レベルの注文執行や「24/7 体制の価格発見」において独自の競争優位性を示し、日曜日の価格設定の重要な参考ツールとなり得ることが明らかになった。

全文は以下の通り:

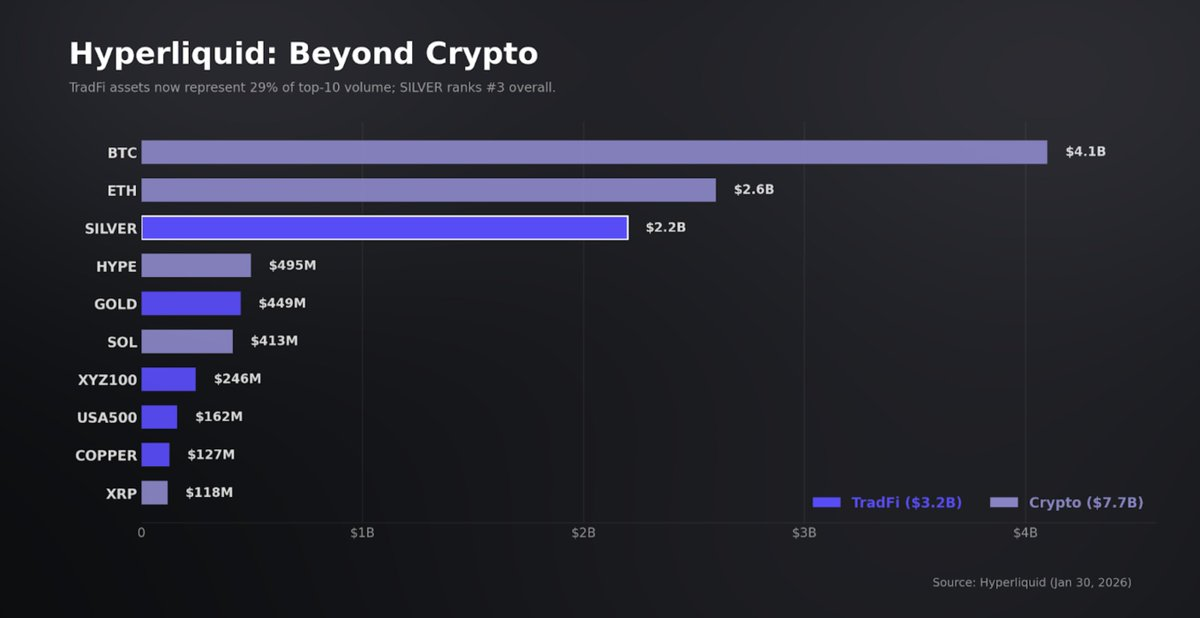

HIP-3 は Hyperliquid を暗号分野外へと推し進めており、現在従来の金融(TradFi)ツールがこのプラットフォームの取引高の31%を占め、日平均名目取引量は50億ドル超に達している。これらの資金流の中で最も重要なのは白銀であり、先週金曜日の激しい相場変動は HIP-3 の市場健全性に対するストレステストとなった。

高頻度の成交・見積もり・注文簿データを用い、CME/COMEX のマイクロ白銀(Micro Silver)先物を基準に、個人投資家の比重が高い小規模注文に対して、Hyperliquid 白銀は崩壊前により狭いスプレッドと良好な執行を提供したことを示した。また、週末の再開に向けたポジション調整と価格設定の新たなユースケースも提示した。

主要な発見:

HyperLiquid:HIP-3 取引量の獲得

白銀市場は先週、構造的流動性イベントに直面した。個人投資家、先物、地域現物市場の流動性需要が同時に急増し、白銀価格は急激に再評価された。高取引量の下、ピークから谷まで約17%下落。米国の個人投資家は1.7億ドルの白銀ETFに一日で流入し、記録的な単日最大流入とされ、2021年の「白銀スクイーズ」のピークのほぼ2倍に達した。同時に、COMEX の活発度は数年高水準に上昇し、上海金交所の価格はロンドン基準に対して二桁のドルプレミアムを示した。

暗号業界にとって重要なのは、これらの資金流が従来の金融プラットフォームにとどまらない点だ。ボラティリティの上昇と、伝統的商品市場の週末接近に伴い、金属のエクスポージャー増加の需要は24/7 デリバティブ取引プラットフォームへと移行し、そこでポジション調整やリスク移転が時間制限なく継続可能となった。

Hyperliquid 上では、白銀永続契約は週全体で数十億ドルの名目取引量を結んだ。HIP-3 の下での株式・商品永続契約も新高値を記録し、日次取引量は66日間で3.78億ドルから48億ドルへと拡大した。金曜日には、TradFi に連動するツールがプラットフォーム全体の取引高の約31%を占める。白銀はこのプラットフォームで最も活発な取引契約の第一陣に躍進し、活動構成に実質的な変化が見られる:金曜日の取引量トップ10の中に非暗号資産が5つ含まれる。

我々は HIP-3 を、デルタワン(一次感度)パッケージの拡張可能な枠組みと見なしている。そのリターンは線形であり、契約には満期日がなく、保有コストは資金費率(funding)と基差(basis)で反映され、オプションのような時間価値の減少はない。

投資観点からは、暗号分野外の取引プラットフォームを跨ぐことで、周期に左右されない差別化された収益源を増やすことができる。これは重要で、Hyperliquid のプロトコル収益はボラティリティの中で上位に位置し、週次収益の変動率は約40%。また、潜在的な分析によれば、これらの資金流のごく一部を捕捉するだけで収益は倍増以上に跳ね上がり、階段的成長を実現する一つの道筋となる。

ただし、これらの市場の規模拡大は、三つの実装制約に依存する:連続かつ堅牢な予言者(oracle)設計、価格表示の完全性を維持できる注文簿の深さ、そして基底市場の断続的な動きに対して信頼できるヘッジルート。これらを踏まえ、白銀の事例は、Hyperliquid が TradFi 永続契約に連動した最初の重要なストレステストとなり、COMEX を基準とした。

本レポートでは、偏離前、売り浴びせ期間、週末の三段階のパフォーマンスを評価し、外部市場の損傷や休止時の価格完全性、流動性の堅牢性、リスクエンジンの挙動を測定した。Hyperliquid の重複取引時間内の価格設定、基差、流動性指標を COMEX と比較し、次に「週末から再開」までの移行期間を用いて追補行動を定量化した。

最終的には、次の問いに答えることを目標とする:Hyperliquid の HIP-3 製品は、永続株式/商品エクスポージャーの取引場所として適しているか、また Hyperliquid は高性能な24/7 株式・商品市場を創出しているか。

データ

Hyperliquid 白銀永続契約(XYZ100)の逐次取引、見積もり、注文簿データを用い、COMEX(シカゴ商品取引所 CME 傘下の指定契約市場)の近月白銀先物(SILH6)と比較分析を行った。

Hyperliquid では、常に最高の HIP-3 取引量を持つ TradeXYZ の市場を採用した。

また、Hyperliquid と COMEX のマイクロ白銀(SILH6)を比較したのは、単位サイズが永続契約の「個人投資家から中規模まで」の注文分布により適合するためである。崩壊当日、SILH6 は641,926枚(約6.42億オンス、78-120ドル/オンス計算で名目価値約500-770億ドル)を成交し、マクロ契約(SIH6)は深度はより深いものの、崩壊前のスプレッドやスリッページは平均的だった。本レポートは、典型的な永続契約規模の執行品質に焦点を当てているため、SILH6 が最も関連性の高い COMEX 参考基準となる。

データセットは1月30日から2月1日までをカバーし、Hyperliquid では54万件の取引と130万回の深度スナップショットを収録し、崩壊当日の COMEX 51万件の取引と10階層の完全な注文簿データと比較した。分析は三つの段階に分ける:崩壊前(金曜日UTC12:00–17:00)、売り浴びせ期間(UTC17:00–22:00)、週末(金曜終値から日曜再開まで)。

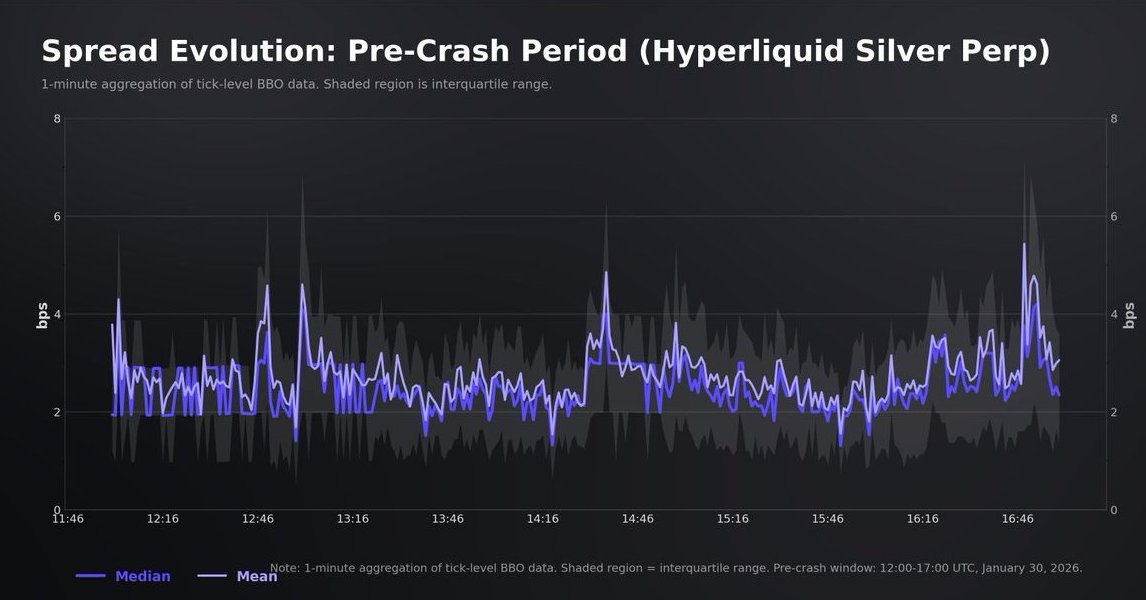

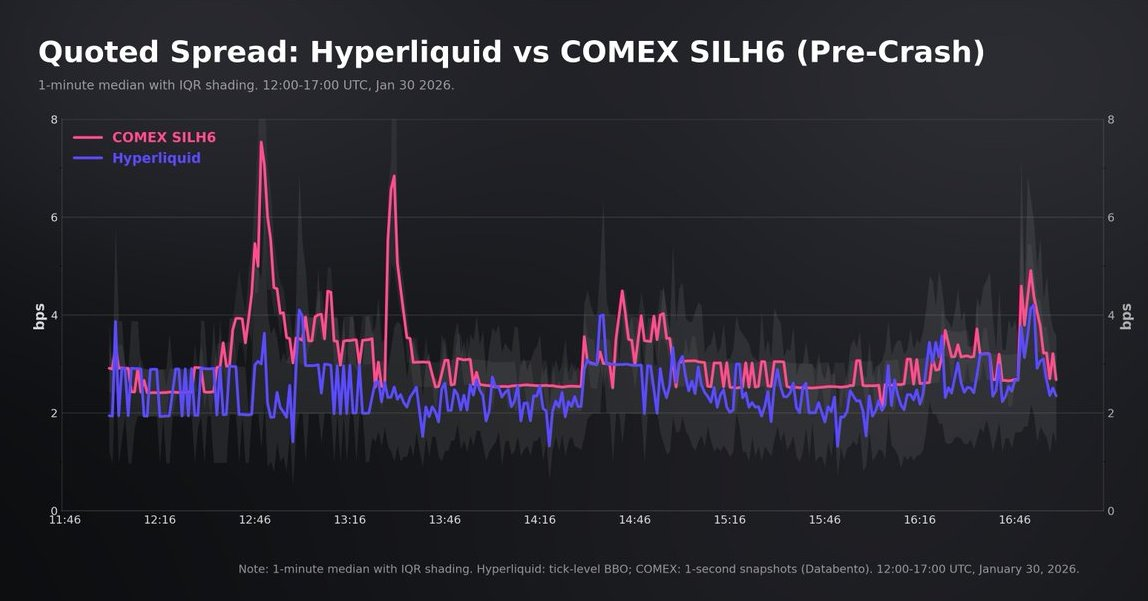

崩壊前の市場

まず、崩壊前の基準線から始める。この時点で COMEX と Hyperliquid は正常取引を行い、外部参考は完全だった。

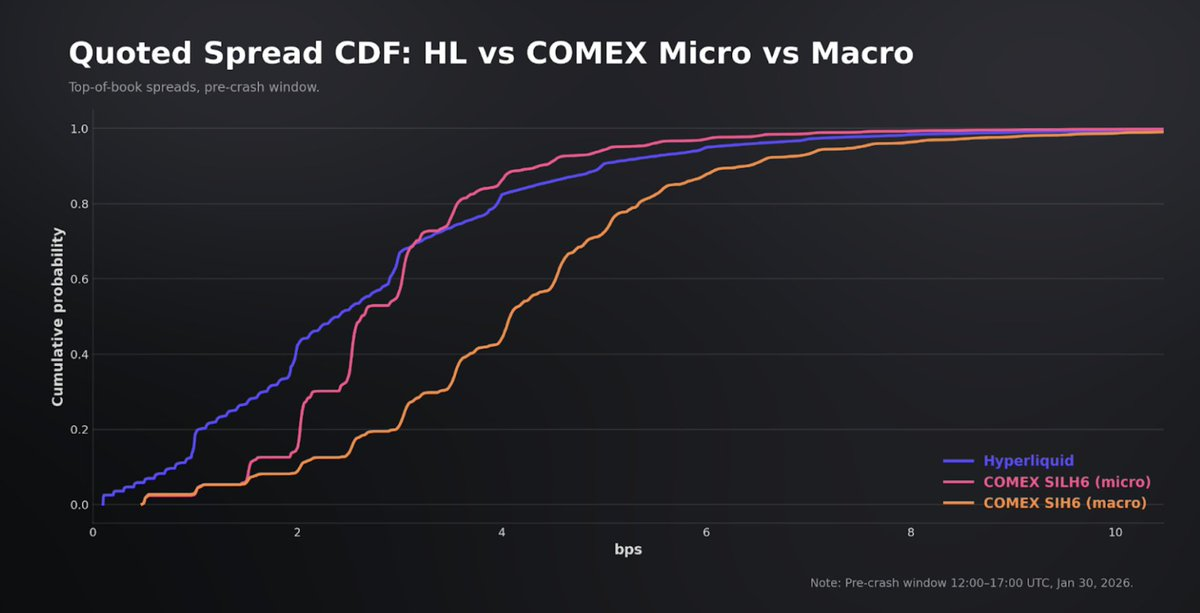

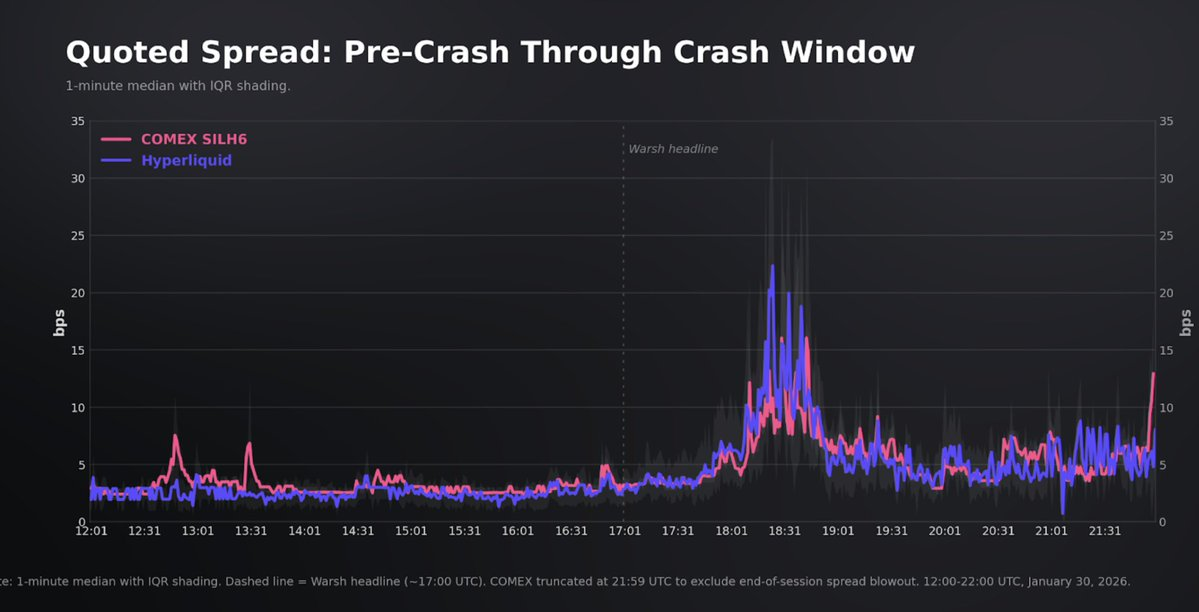

表面上、Hyperliquid の白銀永続契約はかなり成熟した市場のように見える:見積もりは常にコンパクトで、活発度も高い。買い・売りの最良価格差の平均は2.7bps(中央値は2.4bps)、90%の観測値は5bps以下。

基準は COMEX 近月白銀先物(SILH6)であり、これは重複時の流動性最も高い取引参考資産だ。構造上、COMEX は深度が深く、機関レベルの流動性を持つ市場であることに注意。目的は単純な比較ではなく、Hyperliquid が基底指標を追跡しつつ、主流規模の注文に対して信頼できる価格完全性と執行力を提供できるかを検証することにある。

UTC12:00–17:00 の間、COMEX の名目成交額は約855億ドル、Hyperliquid は6.79億ドル。規模差は大きいが、スプレッドの中央値は非常に近く、COMEXは平均約3.1bps、Hyperliquidはやや狭い傾向。

ただし、COMEX のスプレッド分布は尾部でよりタイトで、96%の観測値が5bps以内に収まるのに対し、Hyperliquid は90%。これは、より深く安定した受動的流動性を示す主要先物プラットフォームの特性と一致する。Hyperliquid の狭い見積もりは背景理解が必要:資金流は管理しやすく、個人投資家向け(平均取引約5000ドル、中位1190ドル)であり、これにより注文簿のトップの「毒性(toxicity)」が低減されている。

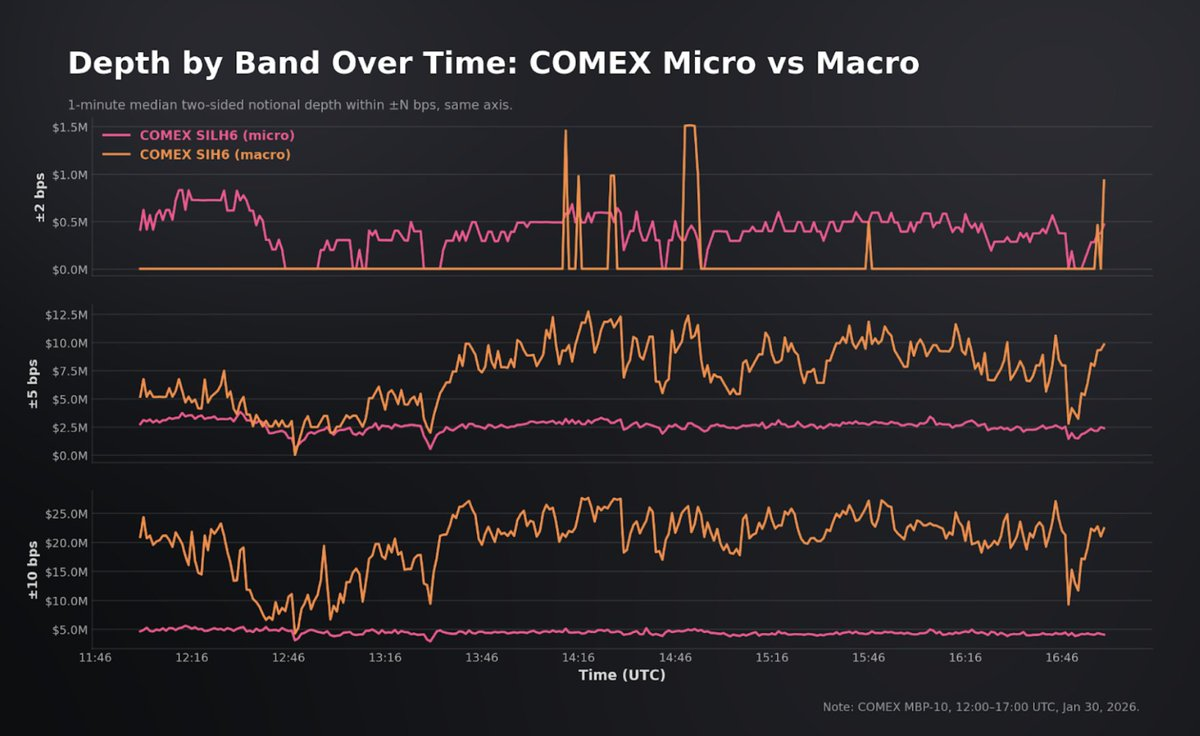

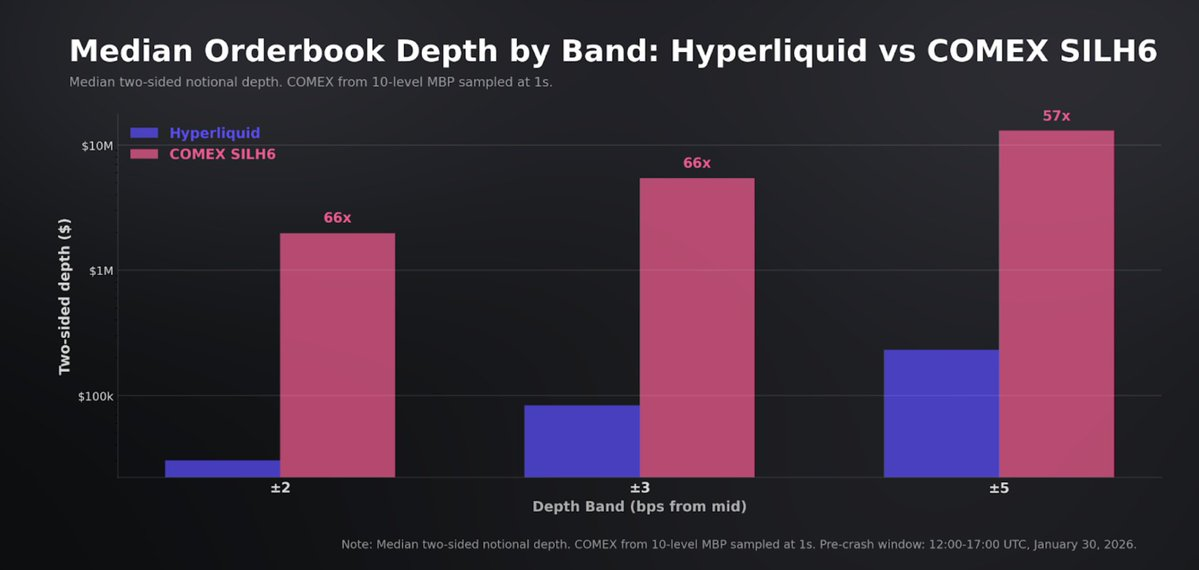

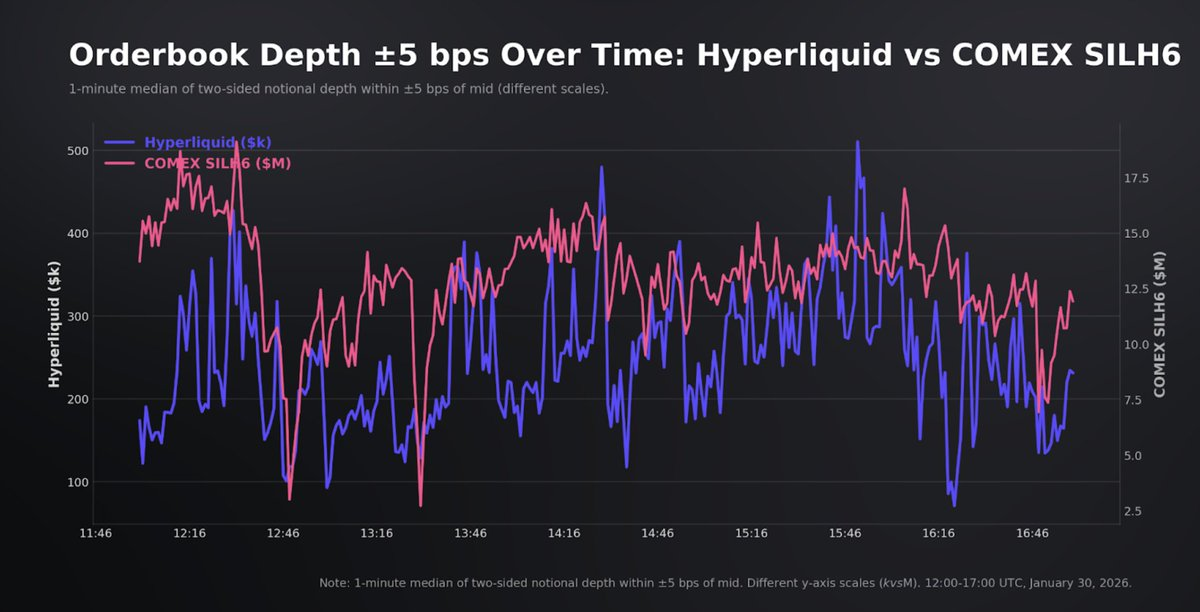

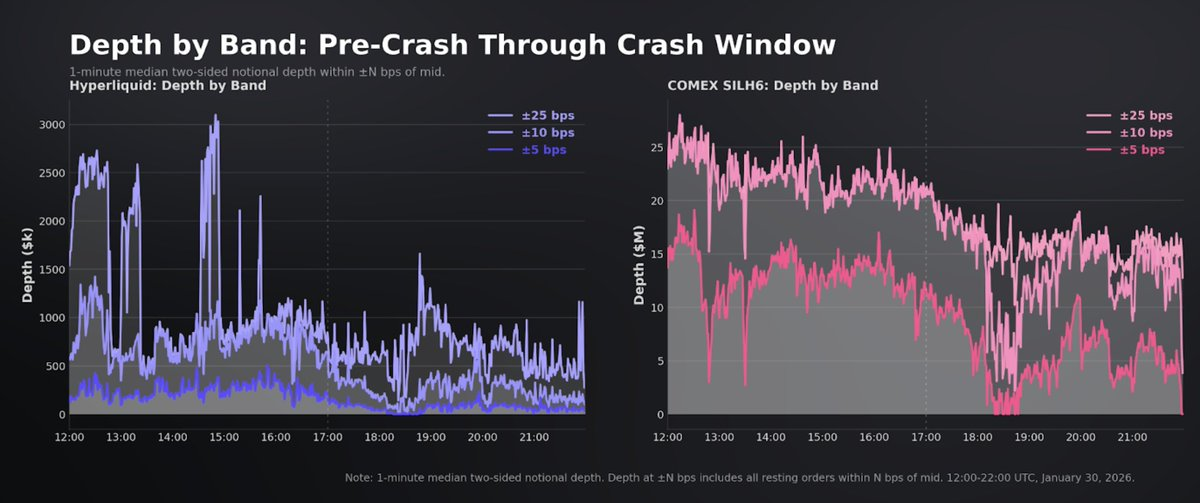

買い・売りの最良価格の執行力は同等だが、流動性の深さは異なる。COMEX は±2bps 内で198万ドルを支え、Hyperliquid は3万ドル。±3bps では COMEX 545万ドル、Hyperliquid 8.3万ドル。±5bps では COMEX 1,300万ドル、Hyperliquid 23.1万ドル。個人投資家の小口注文にとっては狭いスプレッドは実質的な優位だが、5万ドル超の取引では深さの差が最終的なコストに影響する。

それでも、指定されたマーケットメイカー(Designated Market Makers)がいないプラットフォームにとって、Hyperliquid の深さは決して無視できるものではない。注文簿はほぼ対称的で、各レベルの買い・売り深度比は1に近く、±5bps の範囲内で約23.1万ドルから±10bps で81.4万ドル、±25bps で約150万ドルに拡大している。

しかし、従来の先物プラットフォームと比較すると、Hyperliquid の深さは「堅実な執行力」の観点ではやや弱い。マッチングは、ブロックレベルの順序付けを行うオンチェーンのCLOB(中央限界注文簿)上で行われ、キャンセル注文の処理は同ブロック内の委託より優先される。そのため、執行優先順位は取引タイプに依存し、到着時間だけでは決まらない。これにより、CME のような継続的オフラインマッチングエンジンの「見える深さ=約束された取引量」との関連性は弱まる。

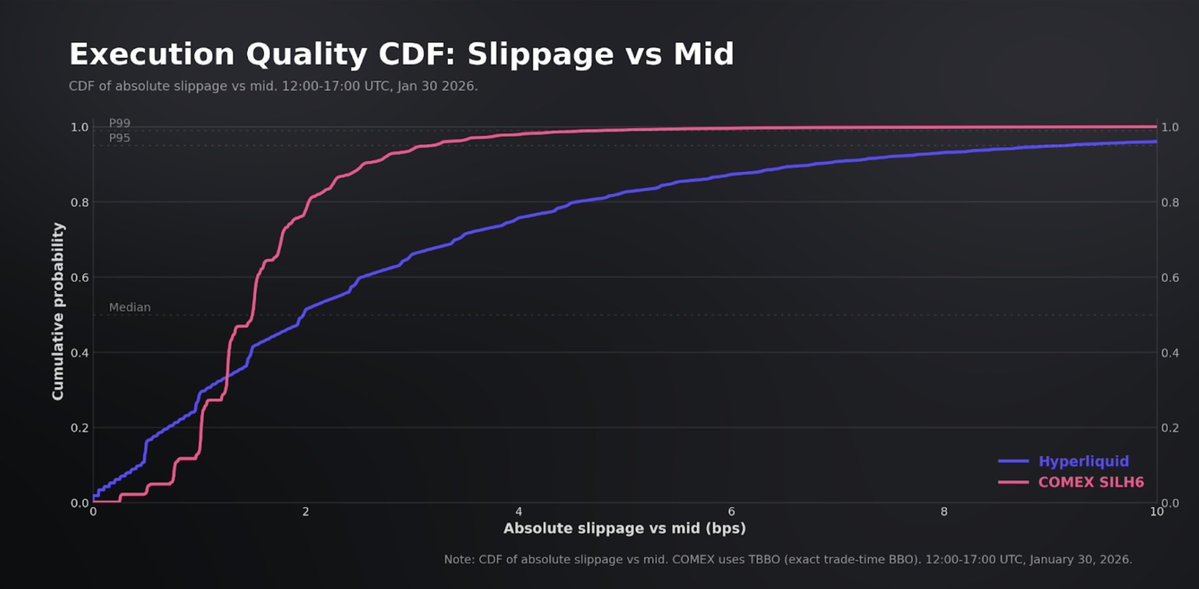

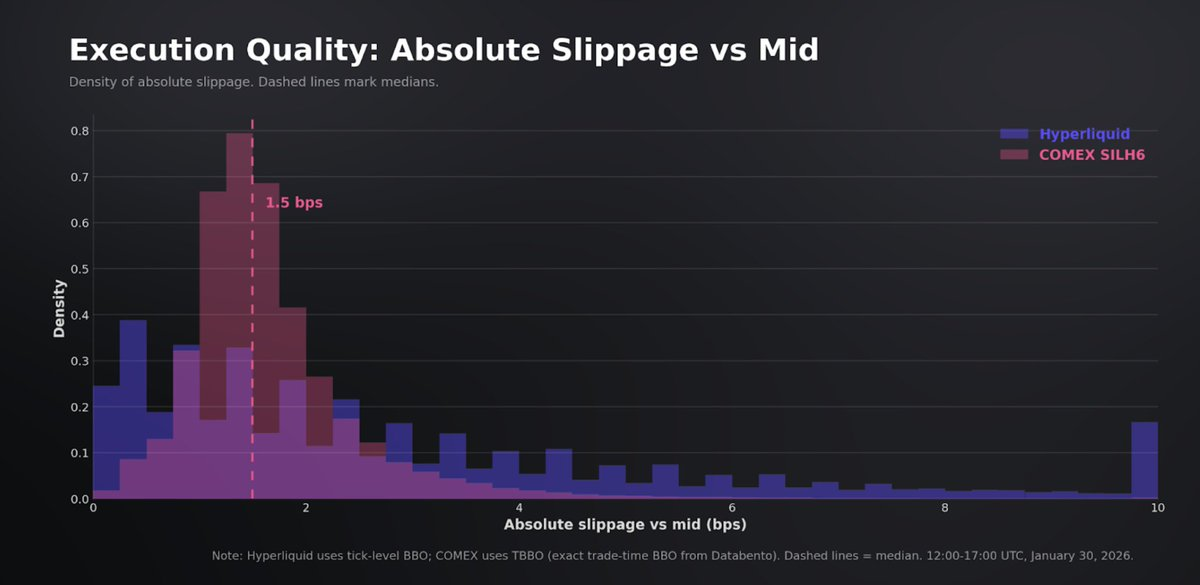

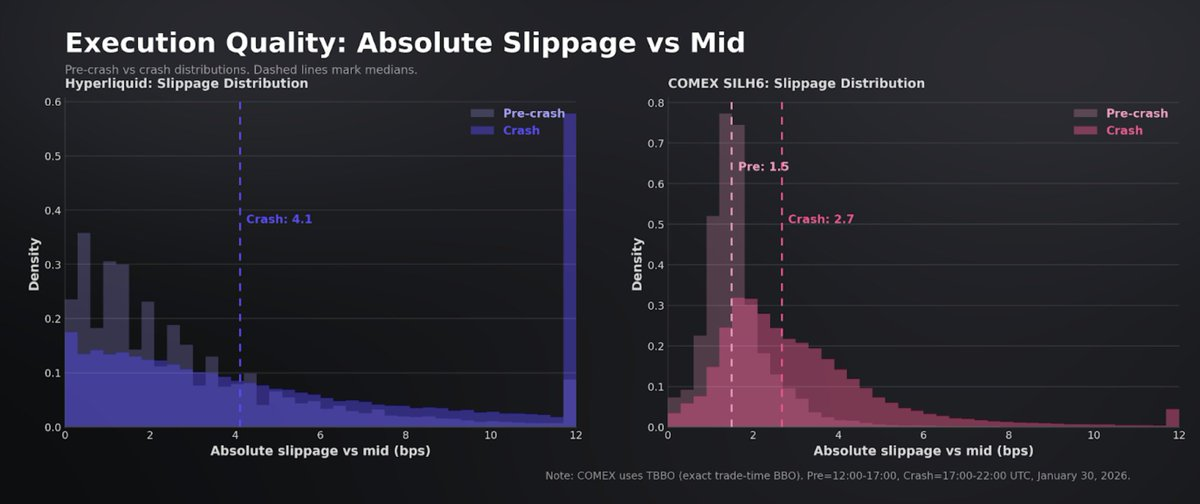

実行品質はスプレッドや深さ以外の情報も提供する。取引時の最良買売価格(BBO)からの乖離の中央値は、COMEX で1.5bps、Hyperliquid で2bps。COMEX の実行は非常に緊密で、99%の取引が5bps以内に収まる。一方、Hyperliquid は83%が5bps以内、96%が10bps以内で、時折20bps超の乖離も見られる。これは、断続的な注文簿のギャップや薄い耐荷重性と一致する。

スリッページは取引規模の小ささとともにわずかに増加(COMEX では1枚時約1.5bps、2-5枚時は1.6bps)、これは深い注文簿の特性に沿う。Hyperliquid では、傾斜がより急で、1,000ドル未満で約1.9bps、5万ドル超で2.8bpsに上昇。両プラットフォーム間の実行コストの差は、見積もり深度の差よりも狭い。Hyperliquid の中央値取引(約1200ドル)における実行コストは、COMEX の中央値と比べて約0.5bpsの差に過ぎず、COMEX の取引規模ははるかに大きい。

最後に、実行力の解釈には予言者(oracle)とマーク価格(mark price)の設計も重要だ。トレーダーは、深さが良好でも基底価格を反映しないマーク注文簿で取引する可能性がある。HIP-3 では、予言者は発行者が公開する非取引用の参考値で、一定のリズムとクランプ(制約)を持つ。一方、資金費率や保証金、強制清算のためのマーク価格は、予言者とローカル注文簿の信号を堅牢に統合したもので、激しい変動を防ぐ制約もある。この分離により、取引価格は継続的にプレミアムやディスカウントを維持しつつ、機械的に即時清算を強制しない。リスク管理は変動の遅い参考価格に固定され、継続的な注文簿駆動の価格発見も可能となる。

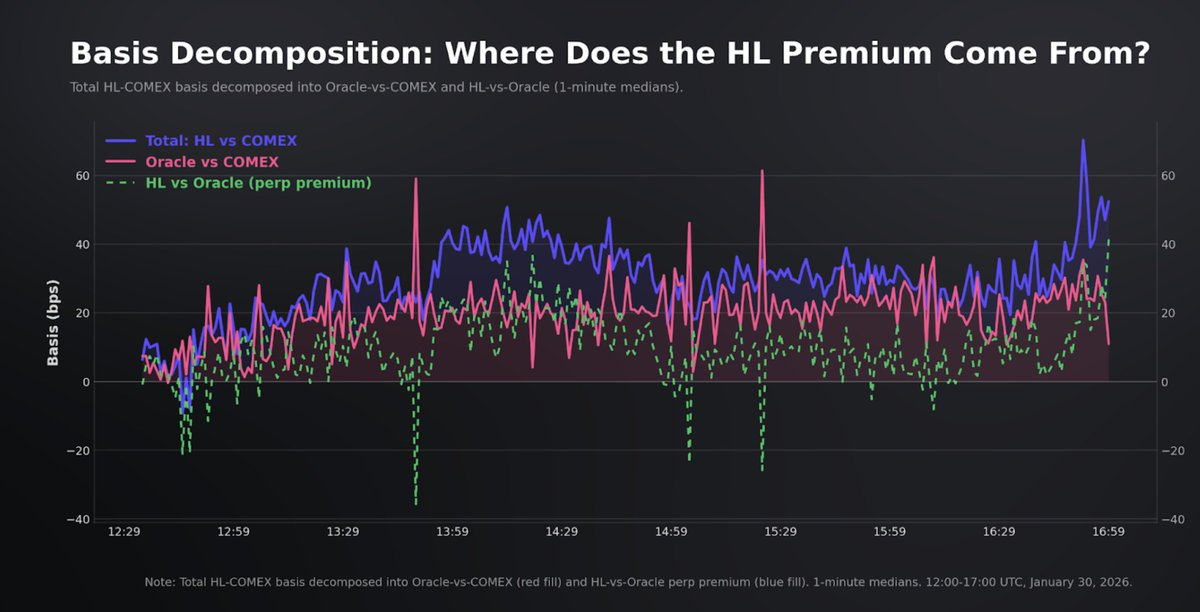

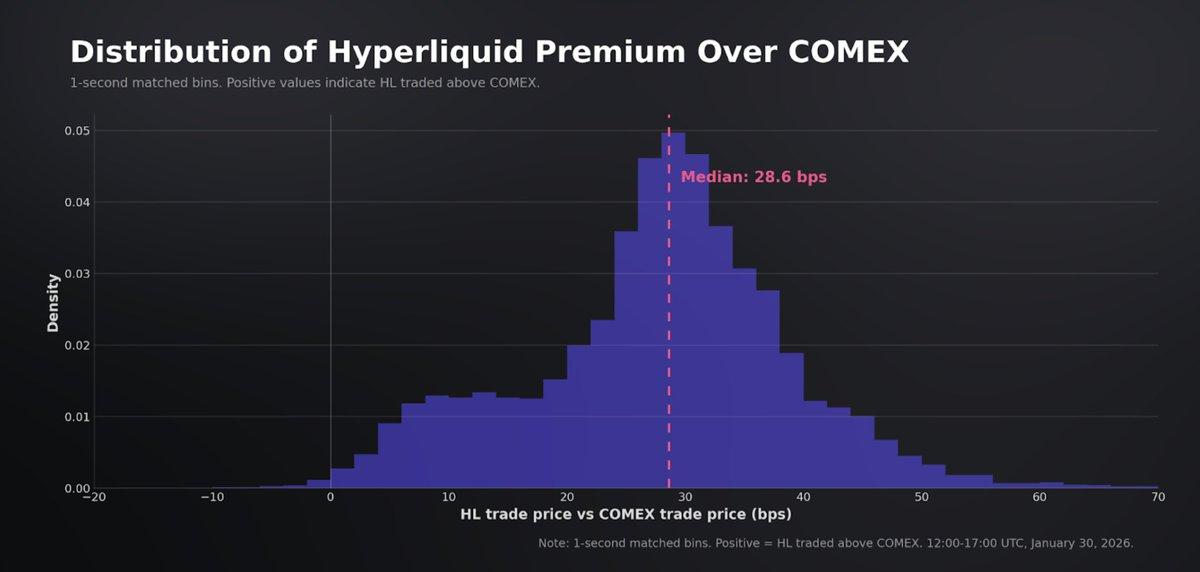

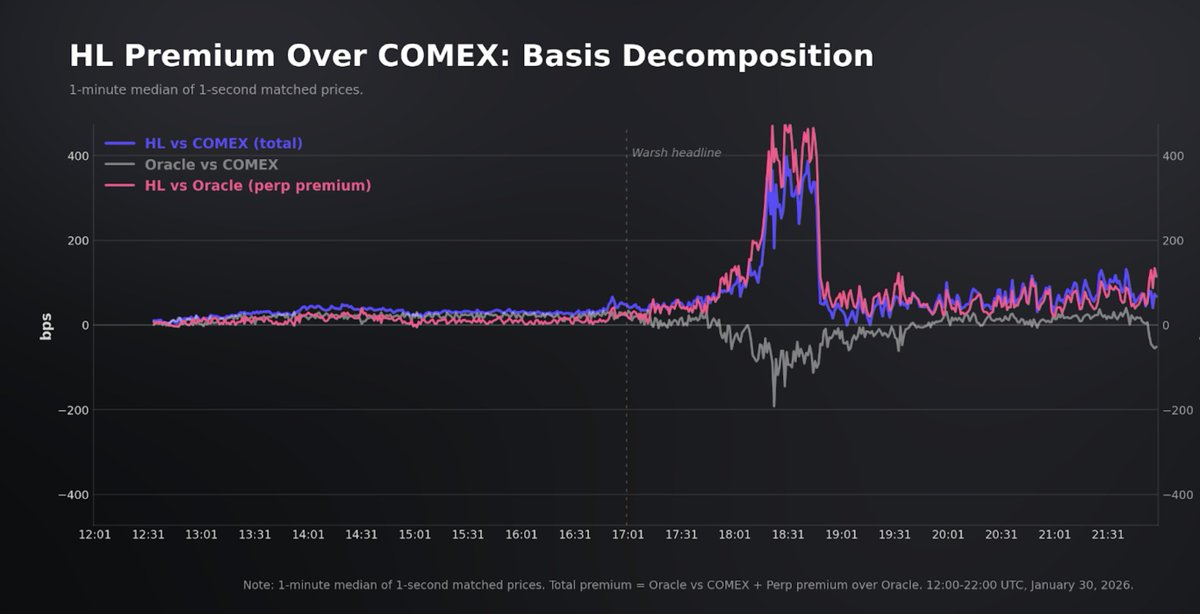

崩壊前のウィンドウでは、Hyperliquid は COMEX より約29bpsの継続的プレミアムを維持した。このプレミアムは、予言者と COMEX との部分(約18bps、予言者の基底資産と近月先物の差異を反映)と、永続契約と予言者プレミアム(約9bps、永続契約の純買い需要と資金費用圧力を反映)に分解できる。プレミアムは非常に安定しており、逆転はほとんど見られない。

予言者との比較により、プレミアムの中央値は約+9bpsとなる。

総じて、崩壊前の基準値は、その規模と参加者層にとって、個人投資家や中規模資金の明確な決済を提供している。Hyperliquid はすべてのレベルで深度は薄いものの、資金流の規模が小さいため、競争力のあるスプレッドを提供し、機関基準との差は0.5bps以内に収まる。

深度の差は存在し、大規模取引や極端な状況では重要な経済的影響を及ぼすが、市場の典型的な取引規模を考慮すると、脱離開始前においても、Hyperliquid は驚くべき高水準の市場品質を維持していた。

崩壊期間の市場

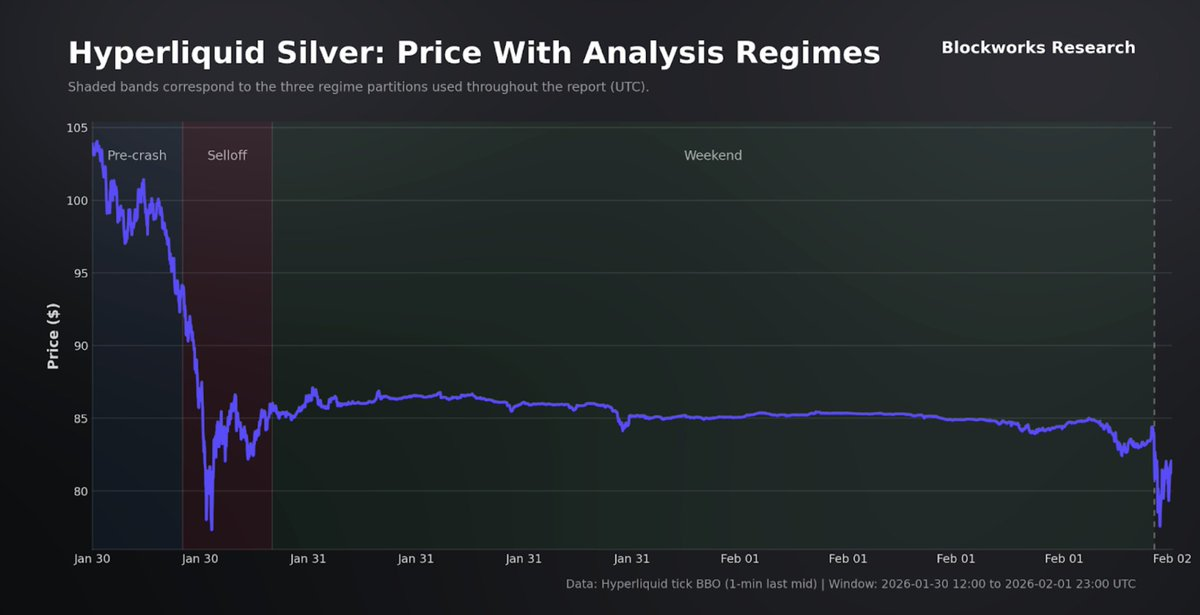

UTC 1月 30日金曜日17:00頃、トランプ氏がFRB前理事ケビン・ウォッシュ(Kevin Warsh)の大統領代行への指名を検討しているとの報道により、白銀価格は激しく再評価され、1980年3月以来最大の一日下落を記録した。白銀は木曜日の高値120ドル/オンス付近から約31%下落し、78ドル付近の安値をつけた。先物、ETF、永続契約のレバレッジ買いも証拠金圧力にさらされ、強制清算が重要な要素となった。

このフィードバックループは、永続契約プラットフォームにとって自己強化的になり得る。基準価格の下落に伴い、マーケットメイカーは永続契約を空売りし、損失を抱えたポジションが注文簿に強制清算される。流動性の撤退速度が清算のスピードを上回ると、成交価格は複数の価格レベルを飛び越え、スプレッドを拡大し尾部のスリッページを増大させる。

両プラットフォームの見積もりスプレッドは悪化し、Hyperliquid の尾部反応はより大きい。Hyperliquid では、崩壊前の中央値2.4bpsが崩壊期間中に5.1bpsに拡大(2.1倍)、P95は6.0bpsから18.2bpsに上昇し、観測値のうち90%が5bps以内に収まった崩壊前の水準は49.5%に低下。

最悪の5分間のウィンドウ(18:20 UTC付近)では、スプレッドの中央値は17bpsに達した。COMEX も拡大し、中央値3.0bpsから4.8bps(P95は12.7bps)へと広がり、全体的によりタイトな分布を維持。最悪の5分間のピークは18:20に10.1bpsに達した。

同様に、深度の縮小も流動性の退潮を反映。Hyperliquid では、±5bps 内の深度は崩壊前の約23.1万ドルから6.5万ドルに低下し、ピーク時には中央値がゼロとなった。これは、スプレッド自体が±5bpsの範囲に拡大したため。

より広い範囲では、ピーク時の圧力下でも流動性は存在し、±25bps 内には54.2万ドル、±50bps には約107万ドルがあった。COMEX も狭い範囲で同様の機械的パターンを示し(±2bpsや±3bpsは高圧時に頻繁にゼロ)、しかし絶対容量は桁違いに多い。ピーク時には、COMEX は±5bps 内で約116万ドルを維持し、Hyperliquid はほぼゼロだった。

実行品質は両プラットフォームとも中央値レベルで低下したが、尾部の挙動は分かれた。Hyperliquid の乖離中値スリッページは2.0bpsから4.1bpsに約2倍に上昇し、COMEX は1.5bpsから2.7bpsに約1.8倍。COMEX は実行の緊密さを維持した一方、Hyperliquid には厚尾(heavy tail)が出現:約1,900件のHyperliquid取引(崩壊時の取引の1%、名目価値約2,100万ドル)が50bps超の乖離を示し、COMEX では一件もなかった。

流動性の低さと強制清算の影響により、Hyperliquid のマーク価格は最終的に予言者から乖離した。HL-COMEX の基差は18:30 UTC に463bpsのピークを迎えたが、400bps超の状態はわずか95秒間続き、その後19分以内に50bps以下に戻った。スプレッドも同様の軌跡をたどった。

全体として、Hyperliquid のスプレッド拡大は大きく、実行分布には重尾が現れた。これは、強制清算の流れの中で薄い注文簿の特性と一致する。ただし、この乖離は長続きしなかった。数十年に一度の激しい変動の中でも、Hyperliquid は継続的な取引性を維持し、基準値にほぼ固定された状態を保った。主な損傷点は、極端な相場の尾部での実行に集中している。

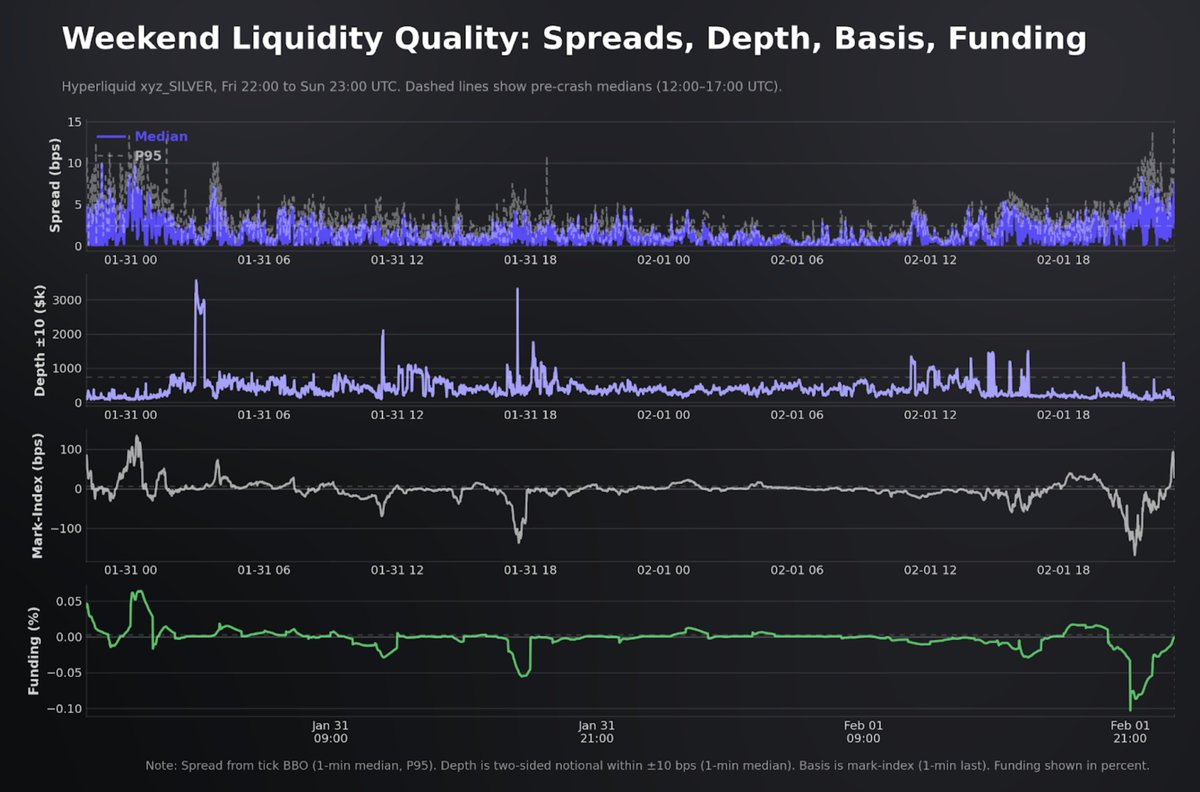

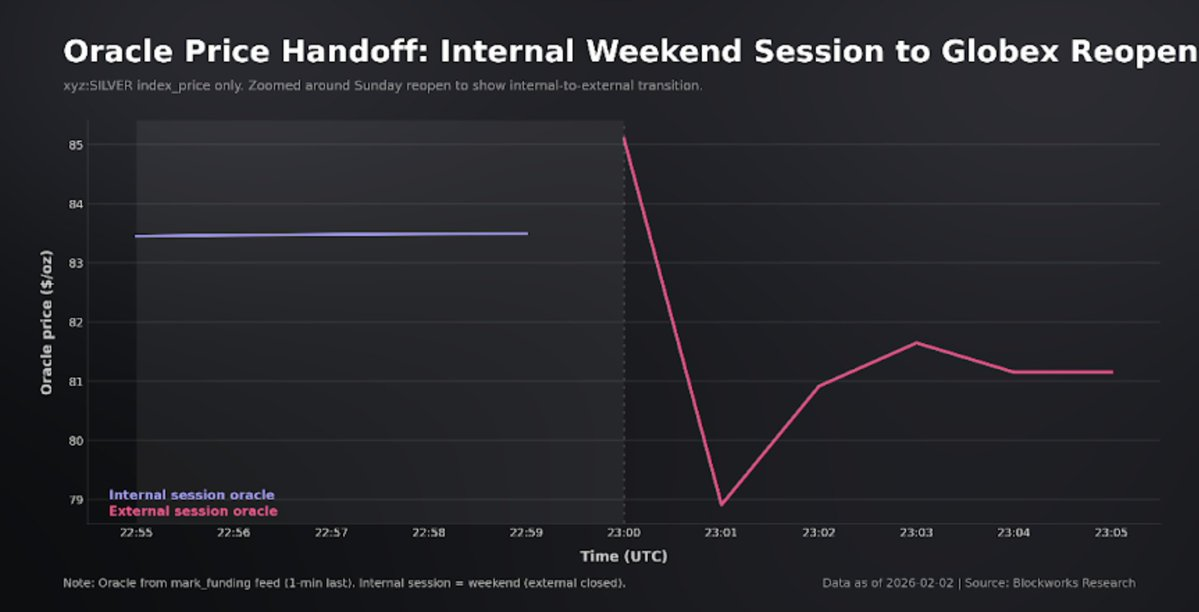

閉市

UTC金曜日22:00にCOMEXは閉鎖され、伝統的な機関の参考値サイクルは停止。Hyperliquid は引き続き稼働。HIP-3 永続契約にとって、これは外部予言者の更新が不可となり、プラットフォームが「外部アンカー」から「制約された内部誘導」への参考値に移行する特別な段階である。

発行者は指数を継続して公開するが、注文簿由来のインパクト価格を用いて推進し、EMA(指数移動平均)を用いたフィルタリングも行う。保証金と強制清算のためのマーク価格は、指数と短期基差フィルター、ローカル注文簿信号の堅牢なハイブリッドであり、最大レバレッジ制約の下で発見境界に制限されている(白銀は約5%の範囲)。

理論上、週末メカニズムは非取引時の価格発見を実現している。外部予言者が月曜日に復帰すると、その内部価格は外部参考値に引き戻されるが、この中間ウィンドウにより、取引者は開盤前の金曜日のアンカー水準に基づきポジションを調整できる。

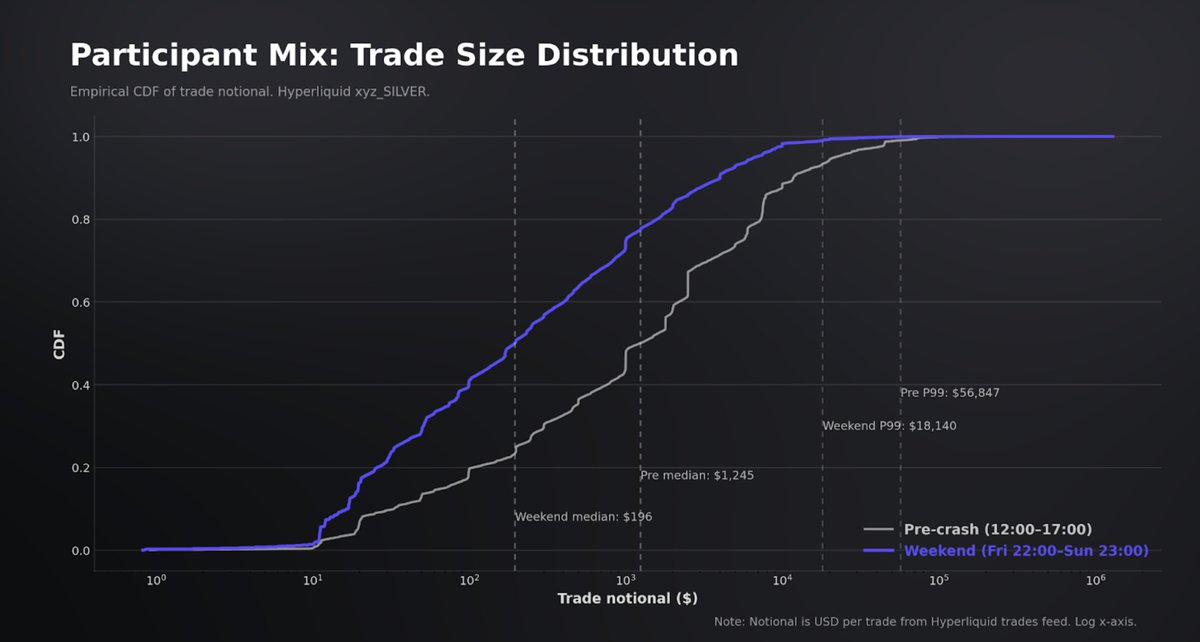

週末の取引連続性は非常に高く、17.5万件の取引と2.57億ドルの取引額を記録。参加者構成は平日よりも個人投資家に偏る。成交の中央値は196ドル(以前は1,245ドル)、99パーセンタイルは1.81万ドルに低下。

この観点では、見積もりの流動性は著しく縮小。週末の買い・売りのスプレッド中央値は0.93bps、平日の2.40bpsに比べて狭くなる。深さも減少したが、安定し双方向のバランスも保たれる。±10bps 内の双方向深度の中央値は35.8万ドル。実行力も同様のパターン。

成交時の中値を用いて計算すると、週末のスリッページ中央値は0.87bps、平日では1.98bps。つまり、週末の資金流を主導する取引規模にとって、跨ぎ取引のコストは平日より低いが、絶対的な耐荷重性は弱い。

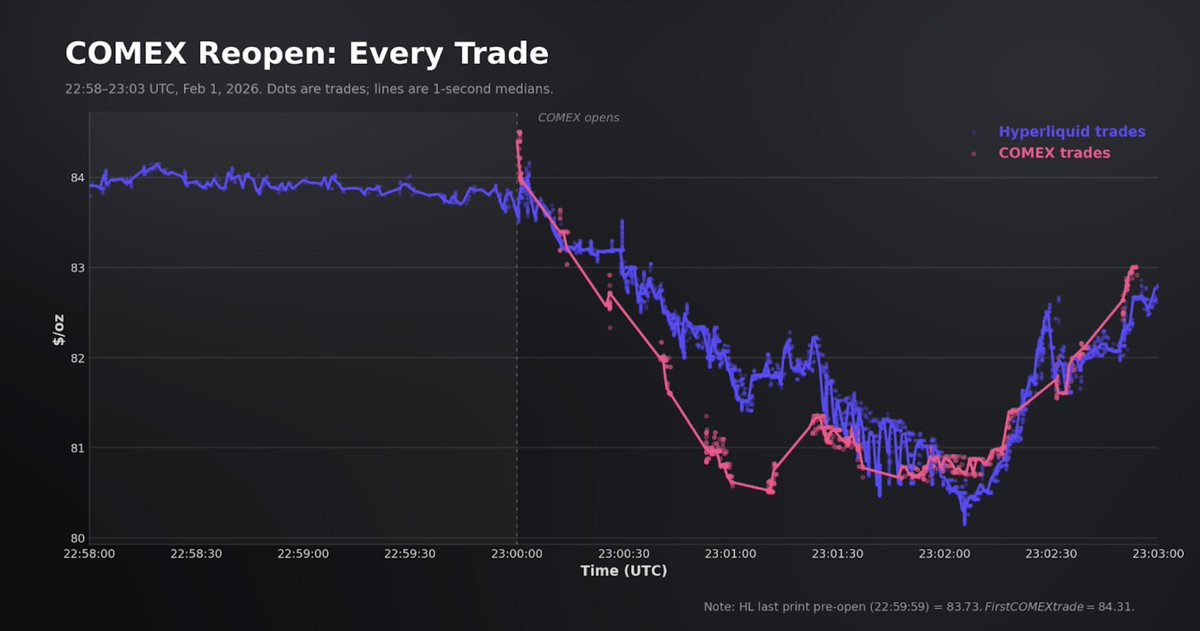

価格の動きは、週末は大きく変動し、静止していない。白銀価格は週末ウィンドウ内で85.76から再開前の83.70へと下落し、全天候取引による実質的な変動参考値を形成した。

グロベックスの再開は、「週末取引が有効な参考水準を生み出したか」の最も明確なクロスプラットフォーム検証となる。23:00:00 UTCにおいて、COMEX の最初の成交価格は Hyperliquid の中値より約97bps高かったが、23:00:01には約10bpsに縮小。Hyperliquid の継続的な週末市場は、COMEX の開盤呼値に非常に近い価格水準を形成した。特に、日曜日の最終内部価格は金曜日の終値よりも月曜日の開値に近い。

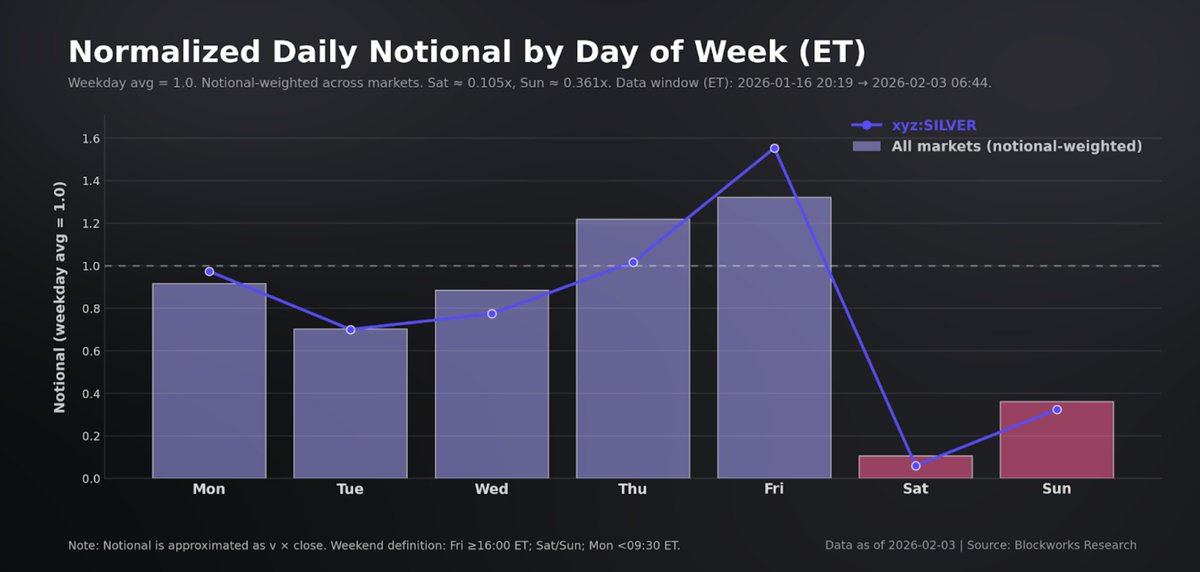

すべての HIP-3 市場において、取引は連続的に行われているが、週末は構造的に参加度が低い時間帯に属する。米東時間の金曜日16:00から月曜日09:30までの期間を5分K線で分析した結果、名義価値(Notional)を平日と比較して、5分K線の名義価値は0.31倍に低下(69%減)、等重平均では0.33倍(67%減)となった。

ボラティリティも縮小したが、その減少幅は成交量の縮小より小さい。名義価値加重では、5分間の実現ボラティリティは平日比0.75倍(25%減)、市場中央値は36%の低下。少数の市場では、底層基準市場の取引時間差や日曜夜の再開動作により、限定的な縮小や逆に高いボラティリティを示すケースもある。

白銀市場はこのパターンに完全に一致。xyz:SILVER の5分K線の名義価値は72%低下し、5分の実現ボラティリティは21%低下。スプレッドの縮小と安定した実行中央値は、低い参加度と深さの縮小とともに存在し、連続性と小口注文(Small-clip)の最適化を目的とした週末取引の特性と一致する。大規模な取引量の減少にもかかわらず、Hyperliquid はこの時間帯の小規模資金流に対しても、コンパクトな実行品質を維持している。

24/7 体制の取引展望

この構造を踏まえ、Hyperliquid の24/7 永続契約の最も実用的なユースケースの一つは、COMEX の日曜再開時の価格設定支援だ。COMEX の日曜開盤は単一価格呼値(Single-price call auction)方式:注文は事前に蓄積され、参考開盤価格が提示され、継続的なマッチング再開前に短時間の取消不可ウィンドウが設けられる。開盤価格の選定は、最大の成交量を狙い、残余の不均衡を最小化し、平衡が取れなければ前回の清算価格などを参考に裁定される。この方式は、未処理の注文流を整理するのに効果的だが、情報やヘッジニーズ、ストップロスの流れを一つの離散的な価格点に集中させる。

Hyperliquid のような連続取引所は、価格差を圧縮する前にリスクを表現・移転できるため、実行の課題を変える。参加者は、再開呼値の最終成交価格を受動的に受け入れるのではなく、週末期間中にリアルタイムの注文簿価格で段階的にポジションを構築できる。実質的には、Hyperliquid は週末の参考価格と、規模・タイミング・価格制限を考慮したパス依存型の実行計画を提供し、COMEX の注文簿閉鎖中には存在し得ない。

如予言者(Oracle)の引き継ぎ図に示すように、取引者は週末の事前に内部価格で取引可能だ。外部参考価格が月曜日に復帰すると、そのアンカーは予言者に引き戻されるため、取引者はこのギャップに対して価格付けのインセンティブを持つ。微妙な点は、この優位性は週末の流動性と名義容量に依存するが、これらの制約が満たされると、Hyperliquid は実行上の優位性を示す。

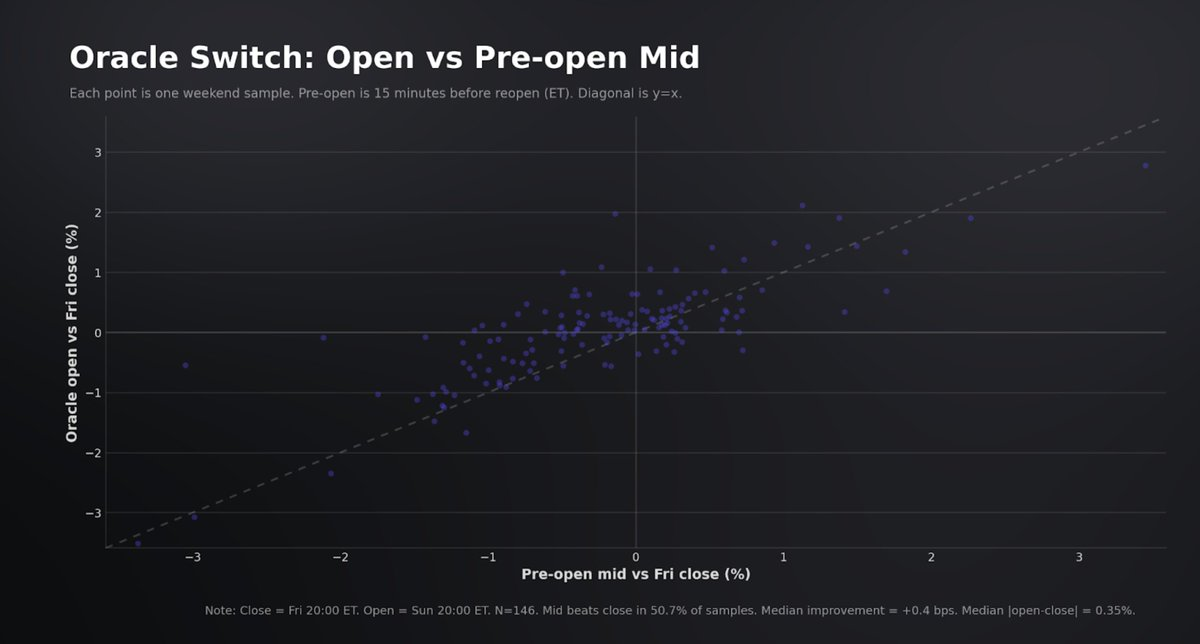

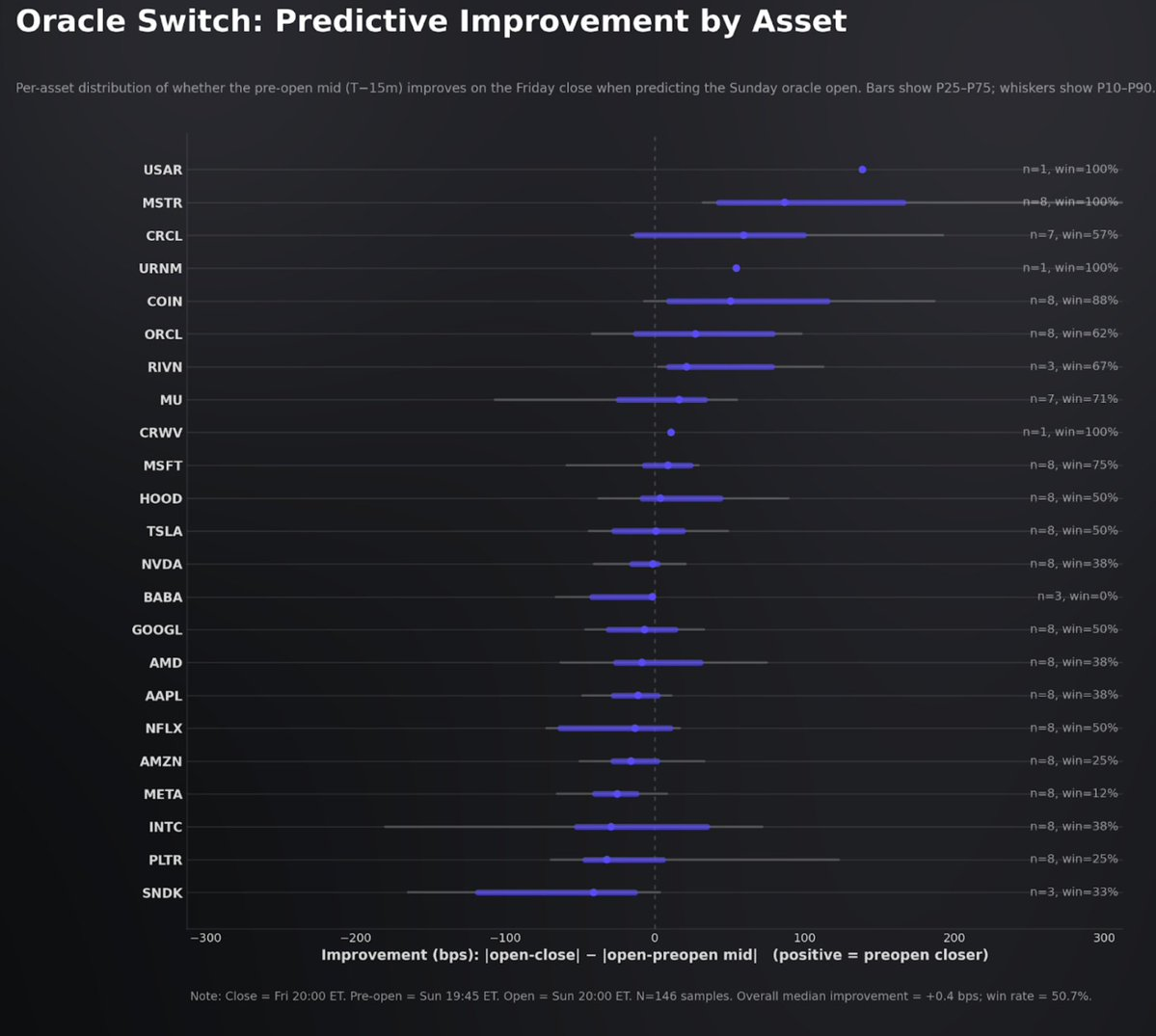

すべての xyz 株式 HIP-3 市場において、内部時間帯の価格付けが、日曜の予言者再開前に付加的な価格発見を提供しているかを検証した。方法は、金曜日終値と比較した予言者の開盤時の変動と、再開前15分の中値変動を比較する。

今回のサンプル(23市場、191週末サンプル、146有効な開盤前中値スナップショット)では、予言者側の付加的週末価格発見の証拠は弱い。観測値の50.7%で、開盤前の中値(Mid)は金曜日終値より予言者の開盤値に近く、中央値は+0.4bpsとほぼ無視できる範囲。

要するに、これらの市場では、予言者の開盤値は依然として金曜日終値にアンカーされており、内部時間帯の中値偏差は外部予言者の復帰時に持続的に反映されていない。これは、現状の HIP-3 の設定と流動性メカニズムの下では、週末取引が堅牢で有意義な基準値を生み出していないことを示す。とはいえ、流動性と深さが構築されるにつれ、内部時間帯は再開前のより信頼できる価格参考値となる見込みだ。

結論

Hyperliquid の HIP-3 白銀永続契約は、数十年未曾有の激しい変動の中でもスムーズに決済を完了し、停止もなく、主流の個人投資家や中規模資金の緊密な板価格を提供した。市場の質は圧力下で低下したが、尾部の実行においては一時的な不均衡が生じたものの、スプレッドは速やかに平均値に回帰し、価格は機関基準にほぼ固定された状態を維持した。ただし、HIP-3 の制約は容量にあり、同プラットフォームは中小規模の注文には適しているが、CME の深さと比較すると大口注文の実行には依然として制約がある。

標準的な永続契約の優位性に加え、週末の運用モデルはこの製品の戦略的価値を最も高める部分だ。Hyperliquid は伝統的市場の閉鎖時に連続した価格パスを提供し、従来の再開ギャップを取引可能な参考値に変換し、事前のポジション調整や開盤価格設定において優位性を生み出している。