Авторы: Шэнь Хуэй и Чжан Цзеюй, Yuanchuan Investment Review

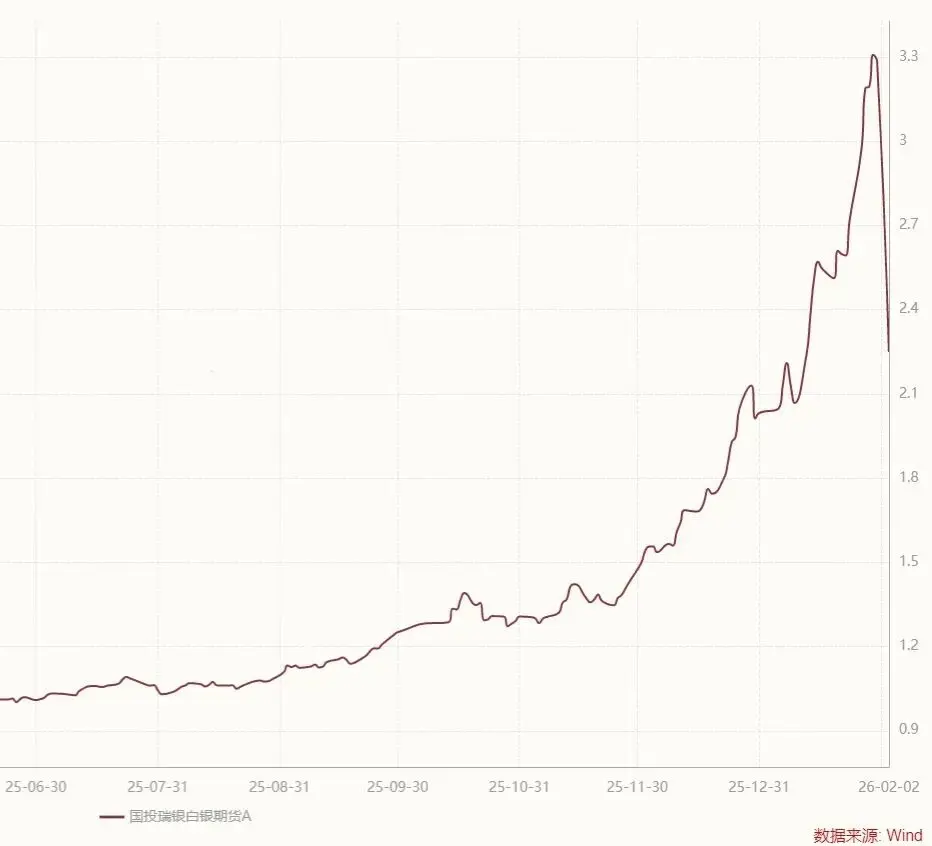

До 30 января SDIC UBS Silver LOF вырос на 263,13% за один год, заняв первое место среди публичных предложений на всём рынке.

Будучи единственным фондом в Китае, способным инвестировать в фьючерсы на серебро, хотя с самого начала года он интенсивно выпустил 20 предупреждений о риске премии, по-прежнему сложно подавить рынок, наполненный животными духами и безумным энтузиазмом по отношению к длинным позициям. Серебряный LOF постоянно подвергался суточному лимиту и даже достиг премии в 61,6% на рынке.

С тех пор последовала интернет-«шерстяная вечеринка», породив самый безумный рынок в истории государственных фондов.

Если вы думаете, что ходить на работу каждый день — всё равно что идти в могилу, вам достаточно выловить время, чтобы подписаться на 100 юаней серебряного LOF на счете ценных бумаг, а через два дня продать её как акцию, то доход от арбитража премии более 50 юаней упадёт с неба, затмив наномасштабные красные конверты Юаньбао. Если вы мобилизуете всю семью выйти вместе, найдёте брокерскую компанию, которая предлагает скидку на подписку и 5% скидку, а также откроете исходный код и снизите расходы на еду, возможно, вы сможете поехать в Синжундзи на ужин в честь китайского Нового года.

Из-за этого в этот арбитраж участвовали 400 000 человек в день, когда рынок был горячим.

Но во всём этом есть важная, но забытая предпосылка — цена на серебро не колеблется резко.

Если ничего другого, аварии всегда случаются, и карнавал быстро прерывается обрушением серебра.

Спот серебра упал на 26% в прошлую пятницу — это самое крупное внутридневное снижение в истории. В понедельник серебряный LOF возобновил торговлю и упал до предела на рынке, а после рынка SDIC UBS открыл снижение внебиржевой чистой стоимости на -31,5% согласно международной оценке цен фьючерсов.

Этот шаг привёл к тому, что фактическая ставка премии на рынке взлетела более чем на 100% и, по крайней мере, столкнулась с несколькими падающими лимитами в будущем; если бы её не вывели сразу до приостановки торговли на прошлой неделе, это была бы дверь заварена насмерть, и она была бы заперта и выбита.

Бычий рынок тематических фондов, взросшие страховые взносы, арбитражные посты и резкое падение чистого капитала — история, похоже, вошла в какой-то цикл, и похожие сцены напоминают бычий рынок 2015 года, который тоже был горячим, но в итоге оставил место финального уровня B.

Кризис «Вниз»

Чтобы компенсировать разрыв между международными ценами на серебро и ценовыми лимитами шанхайских банков, SDIC UBS напрямую объявил вчера вечером о снижении внебиржевых фондов серебра LOF на -31,5%, установив новый однодневный рекорд падения в истории публичных фондов.

Но то, как этот альбом выглядел, был полон споров.

Вечером 2 февраля SDIC UBS объявила, что старый метод не может объективно отражать справедливую стоимость и оценивается в соответствии с международными ценами активов, в итоге зафиксировав снижение на 31,5%. Если метод оценки не будет изменен, согласно оценке фьючерсов Shanghai Bank, чистая стоимость снизится до 17%, что напрямую дисконтируется на 14,5%.

Эта почти неописуемая корректировка оценки естественным образом вызвала недовольство у инвесторов:

Во-первых, позднее ночное объявление застало врасплох тех, кто выкупил вчерашний внутридневный уровень, и психологический критический удар был эквивалентен последнему раунду бычьего рынка — ошибочное попадание на дно и покупку нижней категории B, а затем сразу же столкнулся с нисходящим падением, и перед лицом растущих потерь казалось, что организм был полностью истощён.

Во-вторых, когда он растёт, чистая стоимость соответствует Shanghai Bank, а когда падает, он становится гражданином мира, и несправедливо временно менять правила оценки, что похоже на то, как Барселона забила три гола в офсайде Мбаппе в финале Лиги чемпионов, а УЕФА объявила об отмене правила офсайда и считается все голы действительными.

SDIC UBS ответила, что если объявление будет объявлено заранее, то опасается, что это будет воспринято как намеренное руководство инвесторов не выкупать, а затем спекулировать о серьёзных проблемах с ликвидностью активов фонда, что вызовет рыночную панику и панику.

Если по первоначальному методу оценки одноразовое снижение более 30% будет завершено за несколько дней, то проницательные люди могут быстро сформировать ран, тогда фьючерсная SDIC UBS может не смогла продать, и риск ликвидности, подразумеваемый в этом, нельзя назвать серьёзным, что, похоже, не является проблемой с точки зрения быстрого и последовательного устранения собственных бизнес-рисков.

Но это огромная душная палка для сторонников шерсти, которые спешат взять арбитраж «на рынке» — при подаче ордера на выкуп правила остаются оригинальными, и ожидается, что они смогут подхватить волну «шерсти» шанхайского механизма торговли серебром в этой волне.

Базовые люди акции C, которые всё ещё борются за серебро, просто покупают фьючерсный фонд Shanghai Bank, но они сталкиваются с яростью международного фьючерсного рынка; Поспешив в огромное пространство арбитража, покупатель акции A на внебиржевом трансферном рынке с радостью обнаружил, что до «безрискового арбитража» своей мечты он всё ещё находится в 108 000 мильях.

Очевидно, этот урок был преподан людям в 2015 году. После пика бычьего рынка в июне большинство акций продолжали падать до предела, и самым инновационным продуктом публичного размещения на тот момент стало место для «арбитража» в категории B — чистая стоимость некоторых акций категории B снижалась со скоростью 20%–30% в день, тогда как торговая цена класса B могла снижаться только на 10% в день.

Это привело к двум проблемам: ставка премии категории B с более низкой чистой стоимостью быстро выросла, обычно превышая 100% [1]; С другой стороны, ставка премии «бесценна и не продаётся на рынке», а инвесторы с акциями категории B захоронены на лимите и не могут снять по справедливой цене.

После падения ниже 0.25 фонд игнорирует высокую рыночную цену, которую вы купили (например, 0.5 юаня), и заставит конвертировать её в реальную низкую чистую стоимость, в результате чего пузырь высокой премии, который вы заплатили, мгновенно возвращается к нулю, и актив напрямую понесёт огромный убыток на уровне халвинга.

Но в то время всё ещё были инвесторы, которые покупали мотыльков в пламя в день снижения скидки, но когда рынок рухнул, большинство людей не могли поймать летающий нож, только жестокость раздачи голов. Нисходящий тренд оценки B не передаётся субъективной волей покупателя из низшего сегмента, что привело к самому трагическому полю битвы потерь публичных фондов во время краха фондового рынка 2015 года.

В итоге этот градирующий фонд, который когда-то рекламировал инновации, полностью отошел с индустрии на столпе стыда.

Вы должны знать, что сама LOF серебра не имеет механизма дисконтов, но свободная амплитуда международной цены на серебро и ошибка Shanghai Bank в пределах ценового лимита в итоге вывели новое поколение держателей из «рычага» категории B по правилам оценки, пересмотренным за ночь.

Был ли этот баг раньше? существует. Но осознали ли люди это? Возможно, даже SDIC UBS не подготовил план заранее, поэтому поспешно предложил решение этой неизбежной выговоры в десять часов вечера.

Зеркало бычьего рынка

Оглядываясь назад на серебряный LOF и класс B в двух раундах бычьего рынка, всегда кажется, что история не монотонна и повторяется, а всегда имеет схожую рифму.

Класс B оставляет плохие воспоминания у старых инвесторов благодаря своим атрибутам кредитного плеча. Градирующий фонд делит фонд на долю A (стабильная часть дохода) и B (агрессивное плечо), B занимает деньги у A, A получает проценты, B поглощает колебания — при росте доходность увеличивается, а при падении несёт убытки несколько раз, и если активируется механизм снижения дисконта, убыток увеличивается.

Хотя у серебряного LOF нет встроенного кредитного плеча, высокая волатильность самого драгоценного металла и «риск правил» базового актива также являются серьёзными слепыми зонами для многих покупателей.

С эмоциональной точки зрения печально терять деньги на бычьем рынке, но ещё печально друзьям зарабатывать деньги. Высшая психология FOMO требует резких колебаний при обгоне углов инструментов. Будь то текущий серебряный LOF или категория B того года, он лишён значительной премии.

Высокие премии привлекают арбитражные армии, пересекающие границу, как саранча.

В июне 2015 года масштаб рейтинговых фондов вырос до 500 миллиардов, чистая стоимость 41 акценатного фонда удвоилась за полгода, а GEM B, купленный магнатом частного капитала Ван Пэнхуэй, более чем удвоился. Поскольку ICBC 100B был закрыт для подписки и погашения, он ввел 8 подряд ежедневных лимитов с премией 78,29%, а масштаб «Пояса и пути B» увеличился в 11 раз за неделю, с почти 4 миллиардами средств на арбитраж.

В то время была опубликована градирующая красная книга фондов «Оценочные фонды и инвестиционные стратегии», а рекомендация Гао Цзыцзяня, главы Qianfang Zhenggong, была вдохновлена, и этот фонд стал уникальным продуктом на мировом рынке капитала Китая.

Так же, как многие научились арбитражу по серебряному LOF у Сяохуншу, официальный аккаунт и книга для мозгового штурма были полны арбитражных постов. Дзюкуан также популяризировал арбитраж градированных фондов — под руководством оптимизма бычьего рынка акции B будут получать премии из-за безумных захватов, а акции A будут дисконтированы, если никого это не волнует. Если сумма цен A и B всё ещё будет премией по сравнению с чистой стоимостью фонда в два раза, это привлечёт волков в комнату, и арбитражеры сотрят эту часть премии.

Интересно, что у владельцев Tier B есть продукты количественного арбитража, такие как Fushan, Mingyu, Tianyan и Shen Yi. Ещё в 2013 году Цю Хуэймин присоединился к продуктовой линейке Zhiyuan CTA под руководством Fushan Aftermath, включающей стратегии арбитража с градуированными фондами и кросс-рыночные арбитражи товаров. Всего через год он ушёл, чтобы основать Мингю, а затем Фушань постепенно отошел с передовой, и Мингу постепенно стал главой индустрии.

Этот раунд серебряного арбитража LOF — это арбитраж масс, который не вмешивается в дело институтов.

С октября прошлого года серебряная акция LOF A подверглась ограничению на покупку 6 000 юаней, 100 юаней, 500 юаней, 100 юаней, до тех пор, пока подписка не была приостановлена 28 января. С одной стороны, серебро выросло из «эпической ручки», а с другой — была крайне ограниченная арбитражная квота, и премия за серебряный LOF быстро взлетела более чем на 30%. Под руководством уроков Xiaohongshu на уровне няни розничные инвесторы на арбитраж стремились в отчаяние, а доля серебряных LOF только за четвёртый квартал увеличилась на 4 миллиарда.

В условиях высоких страховых взносов SDIC UBS не может открывать ограничения на покупки и может лишь слабо снижать риски страховых премий каждый день. Потому что существуют двойные ограничения на спекулятивные позиции публичных предложений в общие месяцы фьючерсов на серебро: во-первых, доля одного публичного размещения в одном контракте фьючерсов на серебро не может превышать 10%, а общий лимит спекулятивной позиции составляет 18 000 лотов.

Когда размер фонда достигает потолка лимита позиций по фьючерсам на серебро, подписка должна быть приостановлена, а спекулятивный спрос и предложение на продажу серьёзно расходятся, и только падение цен на серебро может положить конец ситуации с премиями.

Факты доказали, что сколько бы ни было предупреждений о риске компания фонда, если она лишь расплывчато написала фразу «Цена сделки на вторичном рынке фонда, помимо риска колебаний чистой стоимости акций фонда, будет также зависеть от других факторов, таких как рыночный спрос и предложение, системный риск, риск ликвидности и т.д., которые могут привести инвесторов к потерям», то это будет игнорировано только обычными новичками, не имеющими воображения о потерях.

Когда фонды пишут слова «риск колебаний чистого капитала, рыночный спрос и предложение, системный риск, риск ликвидности», думали ли они когда-нибудь, что однажды риск придёт так же, как сейчас?

Если само учреждение не думает об этом, как многие неопытные инвесторы могут это предсказать? Если учреждения могут об этом думать, почему бы не сделать понятие «риска» яснее в повторяющихся предупреждениях о риске?

Эпилог

Когда настроение народа на бычьем рынке достигает апогея, действительно ли работают ограничения на покупки?

В 2016 году ограничения на покупку недвижимости усиливались слой за слоем, и люди, которые не могли устоять перед поддельными разводом, поддельными свидетельствами о доходах и тем, кто был вынужден покупать ещё несколько домов, связанных с социальным обеспечением, в других местах; В 2021 году популярные продукты управляющих публичными звёздными фондами были ограничены или распределены пропорционально, что не может остановить энтузиазм людей брать деньги в долг для подписки из-за опасений, что распределение будет недостаточным.

Суть быстрых быков — избыточная ликвидность.

Когда эмоция всё ещё присутствует, слово «ограничение на покупку» автоматически переводится как «дефицит»; И когда начнётся этот спад, сколько бы ни было предупреждений о рисках, они превратятся в макулатуру, которая не сможет остановить ветер и песок в бурном общественном мнении.

Поколение имеет класс B для поколения, и в следующий раз это не будет серебряным LOF. Каждый может научиться, возможно, просто в будущем, когда он увидит безумие «ограничения на покупки не могут остановить энтузиазм по покупке», им стоит сначала взвесить свой вес, проверить свои инвестиционные записи, а потом усердно держать их за руки и использовать всю энергию на контроль над собой и просто не касаться соцсетей.

Вопросы вступительных экзаменов в колледж различаются каждый год, что не означает, что бесполезно многократно изучать «пятилетний вступительный экзамен в колледж трёхлетним моделированием».