ETF 的角色开始转变

过去谈到 ETF,多数投资人第一个联想到的是稳定、分散与长期配置,它被设计成一种降低决策频率、平滑波动的工具,而非用来捕捉短线行情。然而,当市场进入高波动成为常态、趋势频繁翻转的阶段,这套以时间换取平均报酬的逻辑,开始显得不够灵活。

资金流动方式正在改变,市场参与者更重视的是反应速度与资金效率。在这样的背景下,ETF 不再只是被动配置的一环,而是逐步被重新包装,成为可直接参与行情的交易模组。

杠杆型 ETF 是回应短周期行情的产物

传统 ETF 并非为短时间内的趋势操作而生,当行情在数小时内完成方向切换,单倍曝险往往难以放大判断价值,而杠杆型 ETF 的出现,正是为了弥补这段落差。

它的设计核心在于:不改变使用者熟悉的交易方式,却能提升价格变动对资金的影响力。因此,越来越多交易者开始将杠杆 ETF 视为介于现货与合约之间的策略工具,在效率与操作门槛之间取得平衡。

Gate 杠杆 ETF 代币的运作逻辑是什么?

Gate 杠杆 ETF 代币的底层,实际上是由永续合约部位所构成,但这一层复杂结构完全由系统处理。对使用者而言,整体操作体验与现货交易几乎一致。

交易过程中,用户不需要面对保证金比例、强平价格、借贷机制或资金费率的计算,所有注意力都回归到最核心的问题:方向是否正确,以及何时进出场。

这样的设计让原本只属于进阶交易者的杠杆策略,能以更低的操作与心理门槛被使用。

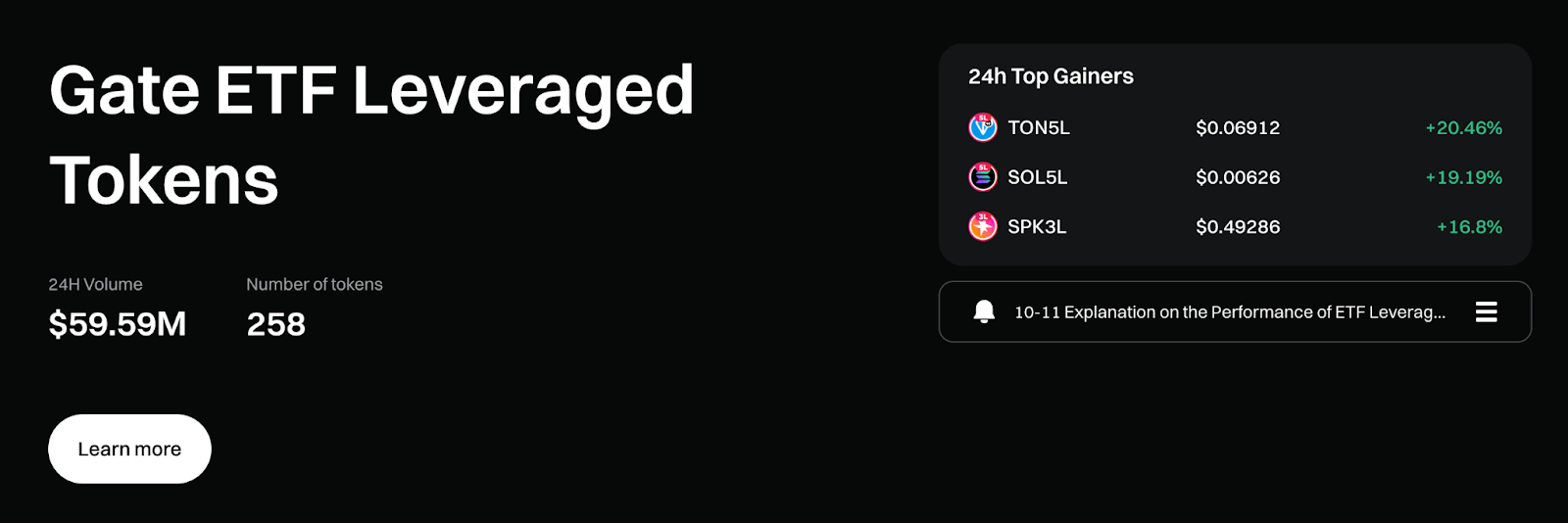

立即参与交易 Gate ETF 杠杆代币:https://www.gate.com/leveraged-etf

杠杆倍数是持续调整的结果

不少人以为杠杆 ETF 的倍数一旦设定就不再改变,但实际上,产品背后存在一套动态管理机制。Gate 杠杆 ETF 会以对应的永续合约部位作为曝险基础,并在既定时间点进行再平衡调整。

这些调整过程对使用者是无感的,但却是产品能长期维持目标杠杆区间的重要前提,也正因如此,杠杆 ETF 并不是单纯的倍数模拟,而是一个持续运作的系统。

不接触合约,也能参与杠杆行情

对许多交易者来说,真正的压力来源并非杠杆本身,而是合约交易中复杂的风控结构。杠杆 ETF 并没有消除风险,而是将风险呈现方式简化为价格变化。

波动会直接反映在代币净值上,而不是透过爆仓或强制平仓事件出现。这使得交易决策能更聚焦于趋势判断与策略是否成立,而不是被迫处理突发的仓位管理问题。

在明确趋势中,放大资金使用效率

当市场方向清楚时,杠杆 ETF 能以倍数方式反映价格变动,使资金在相同时间内产生更高的运用效率。再平衡机制的存在,也让产品在连续单边行情中,可能出现顺势累积的效果,加上其操作方式与现货高度相似,杠杆 ETF 往往成为交易者尝试杠杆策略时的过渡型工具,既能提升效率,又不必一次跨入完整的合约交易体系。

需要理解的结构限制

杠杆 ETF 并非万用工具,在缺乏趋势、价格来回震荡的行情中,再平衡机制可能带来波动磨损,使实际表现与直觉预期产生落差。

最终报酬并不等同于标的涨跌乘以倍数,仓位调整路径、交易成本与市场波动,都会对结果产生影响。因此,杠杆 ETF 通常不被视为适合长期持有的产品。

每日管理费存在的理由

Gate 杠杆 ETF 目前设有每日 0.1% 的管理费,这笔成本用于支应:

合约开平仓与资金费率

避险与仓位调整

再平衡过程中的滑点与交易成本

这并非额外负担,而是维持杠杆型 ETF 能够稳定运作的必要结构,也属于市场中常见的设计。

杠杆 ETF 是策略工具,而非被动投资品

杠杆 ETF 的定位,从来不是取代现货配置,而是补足策略工具箱中的一块拼图,它更适合具备明确行情判断、有进出场规划,且能承受短期波动的交易策略,而不是买入后长期放置。当使用者清楚理解其结构与适用情境,杠杆 ETF 才能真正发挥它的效率价值。

总结

杠杆 ETF 并没有让交易变得更轻松,而是让策略执行变得更直接,它放大了价格变动,也同步放大了每一次决策的重要性。对能理解市场节奏、并愿意主动管理风险的交易者而言,Gate 杠杆 ETF 是一项能有效提升资金效率的工具;但若忽略其成本结构与波动特性,则可能在不自觉中承担超出预期的风险。

作者: Allen

免责声明

* 投资有风险,入市须谨慎。本文不作为 Gate 提供的投资理财建议或其他任何类型的建议。

* 在未提及 Gate 的情况下,复制、传播或抄袭本文将违反《版权法》,Gate 有权追究其法律责任。

分享

目录

Sign Up

相关文章

中级

2025 年必知的所有美国加密货币 ETF

2025年,加密 ETF 扩展至 Solana、XRP、DOGE 等山寨资产,主流资产管理机构竞相提交申请。本文详解 ETF 申请现状、获批概率与潜在影响,勾勒加密资产迈向传统金融体系的关键路径。

2026-03-24 11:57:05

中级

什么是 Fartcoin (FARTCOIN)?Solana 爆火 AI Meme 币指南

Fartcoin (FARTCOIN) 是 Solana 生态中基于 AI 驱动叙事的代表性 Meme 币,其核心概念源于一场旨在探索“AI 代理(AI Agents)与幽默感边界”的实验。该项目不仅是一个具备社交属性的数字资产,更通过集成自主 AI 交互模型,将荒诞的幽默文化与链上金融逻辑深度耦合。

2026-03-24 11:55:59

新手

贝莱德 IBIT:最吸金的比特币现货 ETF

IBIT 是贝莱德(BlackRock)推出的 iShares 比特币信托基金,凭借强大的品牌背书、精准的市场时机和低费率优势,迅速在推出后的一年内成为全球最吸金的比特币现货 ETF。本篇文章将深入解析 IBIT 的运作机制、价格决定因素、与直接持有比特币的对比,并探讨其资金流入表现、长期价值及投资前景,帮助投资者更好地理解 IBIT 在机构化加密投资中的地位及未来发展趋势。

2026-03-24 11:56:54

中级

解析 ETF 与 ETP:加密货币投资工具攻略

本文章探讨了 ETF(交易所交易基金)与 ETP(交易所交易产品)的差异及其在投资市场中的重要性,并针对了加密货币相关产品,如比特币 ETF 和 ETP 做进一步的说明。透过对这些投资工具的结构、监管特点及市场发展的分析,本文为投资者提供了全面性的见解和参考,帮助读者更好地理解如何利用这些金融产品实现资产配置与风险管理。

2026-03-24 11:55:11

进阶

Gate 研究院:BTC 屡创新高,Bitwise 在美注册 Solana ETF,稳定币总市值突破 1,900 亿美元

本周 BTC 价格连续多次创下新高,7 日内最高 94,643.6 美元,买盘力量持续增强。ETH 相对弱势,周内跌幅达到 4.93%,整体处于弱势震荡行情。加密货币资管公司 Bitwise 在美国特拉华州注册 Solana ETF,此前已申请 XRP ETF。USDT 市值突破 1300 亿美元,为历史新高,反映出更多资金流入加密市场。加密货币贷款机构 Polter Finance 遭遇黑客攻击,损失 1200 万美元。加密货币博彩平台 Monkey Tilt 完成 3000 万美元融资,本轮由 Pantera Capital 领投。

2026-03-24 11:55:39