#StablecoinDebateHeatsUp

安定コインをめぐる議論が2026年4月上旬に過熱している。これは、GENIUS Actとして知られる「Guiding and Establishing National Innovation for US Stablecoins Act(米国向けステーブルコイン法)」の下で公表された、実施に関する(案)の規則が最近リリースされたことにより、準備資産要件、償還を額面どおり(par)に行うこと、保有者への利息または利回りの支払い禁止、資本基準、ナショナルバンク、ノンバンク主体、外国発行体のライセンス要件、ならびに発行残高が10 billion dollars未満のより小規模な発行体についての連邦による監督と州レベルのレジームのバランスをめぐる議論が一層活発化したためである。GENIUS Actは、2025年7月に可決され、現金、短期国債、分離された準備金といった高品質で流動性の高い資産による1対1の裏付けを重視しつつ、消費者保護、違法な資金移転(illicit finance)のリスク、そして金融の安定性に対応する、決済ステーブルコインの包括的な連邦枠組みを提供することを目的としている。これは、2026年のパキスタンの「Virtual Assets Act(仮想資産法)」とも並行して進んでおり、同法は、仮想資産サービス提供事業者に対するライセンス付与、監督、ならびにコンプライアンスの履行を監督・強制するための恒久的な機関として、パキスタン・バーチャル・アセット・レギュラトリー・オーソリティ(pvara)を設置する。そこには、fiat referenced tokens(法定通貨参照トークン)およびasset referenced tokens(資産参照トークン)に関する規則が含まれ、満額の準備金による裏付け、額面どおりの償還、監査された開示、そして強固なマネーロンダリング対策プログラムが求められる。議論の焦点は、通貨監督庁(office of the comptroller of the currency)による提案が、利害関係者(affiliates)を通じた間接的な利回りに対する反証可能な推定を含む、200超のパブリックコメント向け質問によって、イノベーションを抑制するのか、それともusdtやusdcのような市場を支配する安定コインに対して信頼と正当性を高めるのか、という点にある。両者は合計で約300 billion dollarsの時価総額をもち、日次の取引量は数兆に達している。進行中の議論は、透明性と運用上のセーフガード、そして安定コインが伝統的金融とweb3の間を効率的につなぐ役割を果たす能力の間にある緊張を浮き彫りにしている。特に、パキスタンの利用者は、取引、送金(remittances)、分散型金融(decentralized finance)への参加のために安定コインに依存しつつ、地域の銀行の感度(sensitivity)に対応する必要がある。

安定コインをめぐる議論は勢いを増し、財務省(treasury department)および通貨監督庁の通知(notice of proposed rulemaking)によって、準備資産の分離(segregation)や多様化(diversification)要件、月次の監査(monthly audits)、償還(redemption)方針、ならびに利回りの支払い禁止(affiliatesや第三者にまで及ぶ)についてパブリックコメントを求めている。これにより、迂回(circumvention)を防ぎ、伝統的な預金取扱機関との間でイコールフッティングを維持する。これらの提案は、genuis actの中核原則である1対1の裏付けと、即時に額面どおりで行う償還(prompt par redemption)に基づいている一方で、財務省のガイドラインのもとで、小規模な発行体が実質的に同等の州レベルのレジームを選択できる可能性も残している。この規制の明確化は、一部では、機関投資家の資金を呼び込み、安定コインをより一層主流の金融へ統合できるかもしれないとして歓迎されている。しかし批評家は、利回りや報奨に対する過度に制限的な措置は、競争上のインセンティブや利用者の採用を制限し得ると主張している。とりわけ、最近ではusdcが、調整後の取引量においてusdtを上回り、より透明でコンプライアンスを備えた発行体へのシフトを示している。パキスタンでは、2026年のVirtual Assets Actが、これらの世界的な動きと整合している。すなわち、pvaraの監督の下で、fiat referenced tokensに対して同様の準備金およびコンプライアンス基準を義務付けることで、ライセンスを受けたプラットフォームの機会を生む一方、利用者が資金の入金または出金の際に説明しなければならない、より厳格な「Know Your Customer(KYC)」および取引モニタリングも課している。加熱した議論は、安定性を損なうことなくイノベーションを促す、バランスの取れた規制の必要性を強調している。これは、安定コインの時価総額がおよそ300 billion dollars近辺を推移し、暗号資産の流動性において重要な役割を担っている状況でもある。

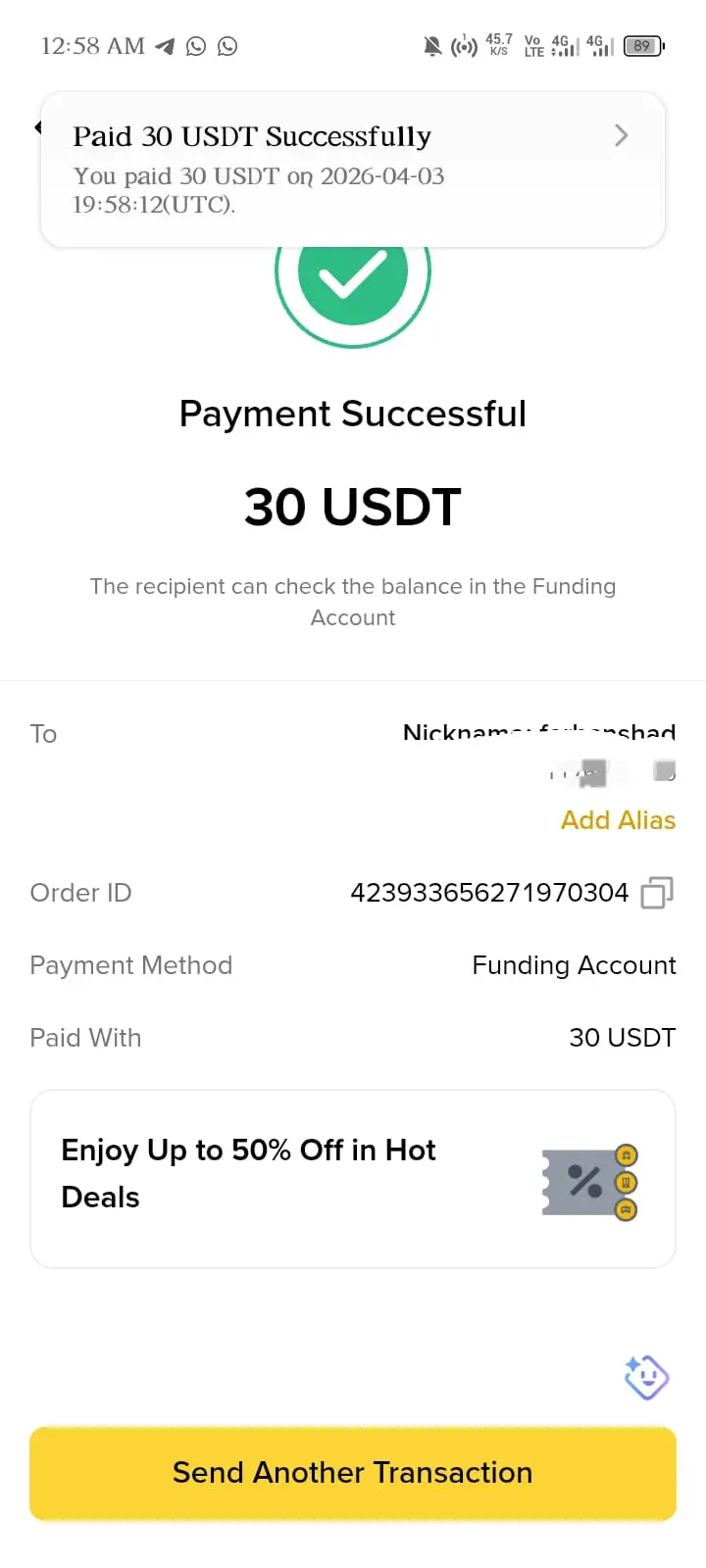

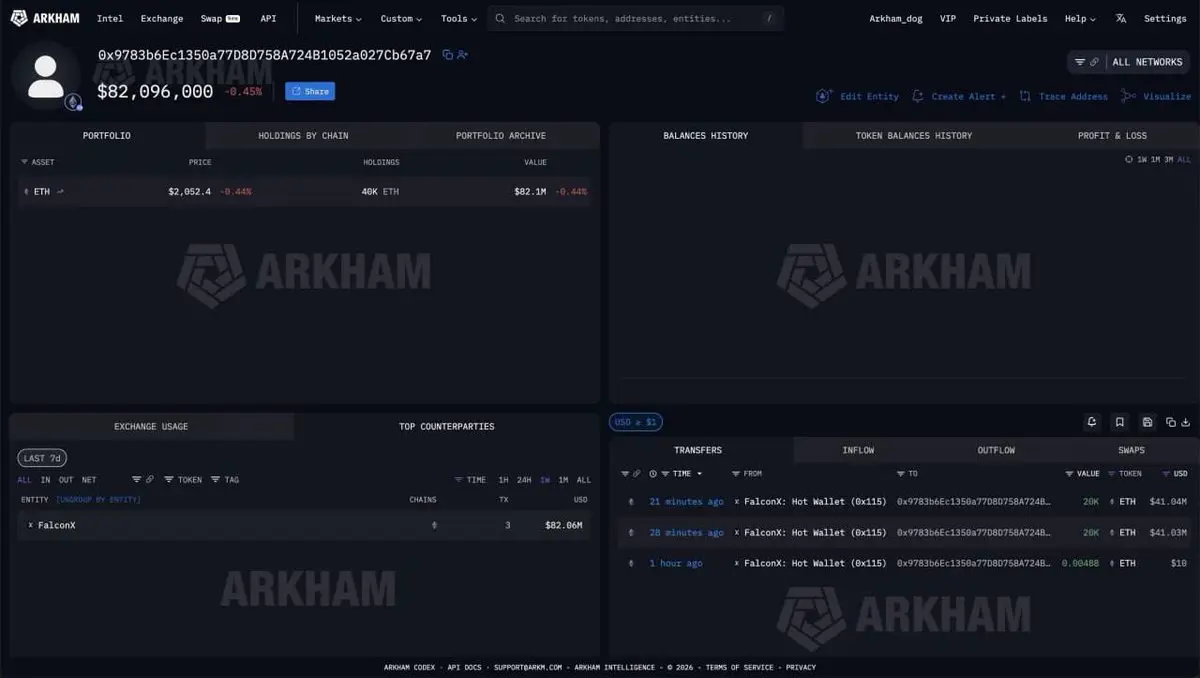

この議論のさなかに安定コインを扱う場合、プラットフォームへの資金投入には、リスクが増幅される。これは、genuisの提案と、パキスタン・バーチャル・アセット・レギュラトリー・オーソリティのルールの双方のもとで、コンプライアンス上の期待が進化しているためである。usdtまたはusdcを取得するための銀行振込やカード入金は、突然の大きな取引量や、対応する取引活動を伴わない急速な換金(rapid conversions)を含む場合、自動の不正検知(automated fraud detection)を引き起こす可能性がある。これにより、安全な銀行環境では一時的な保留(temporary holds)や、追加のデューデリジェンス(enhanced due diligence)が求められることがある。これらを軽減するには、利用者は日常の資金管理から切り離した専用の銀行口座を維持すべきである。まず、ライセンスを受けたプラットフォームで小額のテスト取引を行い、公式チャネルを通じて正当性(legitimacy)を確認し、確認後すぐに資産をハードウェアウォレットへ自己保管(self custody)すること。ピアツーピア(peer to peer)の入金では、汚染された資金(tainted funds)を避けるため、非常に高評価で検証済みの取引先(merchants)のみを選択する必要があり、のちにアカウントがフラッグされる可能性を考慮しなければならない。ネットワークの互換性(network compatibility)も、取り返しのつかない損失を防ぐために二重に確認する必要がある。総合的には、段階的に規模を拡大する、方法論的な入金戦略が有効である。タイムスタンプ、ウォレットアドレス、取引所の明細(exchange statements)、取引や投資といった正当な目的(legitimate purposes)について詳細に記録し、責任ある利用のパターンを確立することで、安定コインをめぐる議論により規制の精査が高まっている期間において、リスク管理(risk controls)が作動する可能性を低減できる。

安定コインを用いた資金の出金には、同様の注意が必要である。プラットフォームが、トラベルルール(travel rule)に基づくデータ共有や、genuisの要件に合わせた償還プロセス(redemption processes)を実装しているためである。パキスタンの銀行は、暗号資産の出所からの送金(incoming remittances)をより高リスクとして見なす可能性があり、その場合はpvaraのガイドラインに基づき、資産の源泉に関する証明(source of wealth proofs)が必要になる。ピアツーピアの出金は、取引相手が疑わしい口座を使用している場合、凍結(freeze)の可能性を高める。一方で、中央集権型取引所(centralized exchanges)は、ボラティリティの際に制限を課すことがある。より安全に実行するためには、規制されたプラットフォームで、口座名義が一致する(name matched)ダイレクト送金を優先し、出金のホワイトリスティング(withdrawal whitelisting)を導入すること。変動をヘッジするために安定コインを中間的に使用し、大きな金額は単発のまとめではなく、複数セッションに分けて配分する。手数料、ネットワーク、最低限の限度(minimum limits)を必ず確認し、取引履歴や判断理由(rationales)を含む完全な文書(documentation)を保持して、銀行からの照会に備える。これらの実践は、透明性とセーフガードを重視するgenuisの(案)における精神に合致するだけでなく、web3エコシステムにおける投資家保護とより円滑な流動性管理を促す、地域のVirtual Assets Actの規定とも相補的に機能する。

安定コインをめぐる議論の中でリスク管理が発動されるのを避けるには、利用者は、規律ある透明性と一貫性を採用する必要がある。クロスコンタミネーション(cross contamination)を防ぐため、専用の「暗号資産専用」の銀行口座を使用すること。米国およびパキスタンで出てきている基準(emerging us and pakistan standards)に整合し、強固なコンプライアンス記録を持つプラットフォームとマーチャント(merchants)を優先すること。匿名性の高い(opaque)第三者への支払いは避ける。すべての取引について、スクリーンショット、確認(confirmations)、目的の説明(purpose explanations)を含めて包括的な記録を残す。小規模なテストの後で、正当な活動であることを示すために段階的に取引量を拡大すること。KYCの検証を早期に完了させ、二要素認証(two factor authentication)を有効化し、確認プロンプト(confirmation prompts)や出金のホワイトリスティングに対応する。アカウントを毎日モニタリングし、文書の提出依頼(documentation requests)には迅速に対応する。安定コインの運用を、専門的で構造化された活動として捉え、明確な境界と段階的な関与(incremental engagement)を設けることで、運用上のハードルは大幅に下がり、genuisの実装およびpvaraの枠組みが業界により高い正当性をもたらす中で、利用者は不要な混乱なく規制の進展に対応できる。

この議論の最中に、カードが凍結されたり、安定コインまたは暗号資産の活動が疑われて口座が制限されたりした場合は、落ち着いて行動しよう。ライセンスを受けた取引所の明細書(licensed exchange statements)や、KYCの証明(know your customer proofs)、取引記録、給与や事業の書類など、適法な資金の出所を示す文書を含む、徹底的な資料を集めること。関係当局(authority involved cases)における仮想資産法またはgenuisに整合する基準のもとで、コンプライアンスされた活動の証拠を提出するため、銀行に直接連絡して、必要な具体的情報を入手すること。責任ある運用を強調する宣誓供述書(affidavits)を添えて、正式な陳述(formal representations)を提出する。金融および仮想資産の規制に精通した法律アドバイザー(legal advisor)に相談することで、協力的なコミュニケーションを維持しつつ、解決を早められる場合がある。多くの自動的な凍結は、検証後に数日以内に解除されることが多いが、重大なケースでは、オンブズマン(ombudsman)や司法のチャネルを通じたエスカレーションが必要になる場合がある。影響(impacts)を記録しておくことは、最終的に有利な立場を強める。最終的には、忍耐と証拠に基づく対応によって、課題は管理可能なプロセスへと変わり、活動が成熟する規制環境に整合している場合には、長期的な悪影響を伴わずにアクセスが回復することもよくある。

安定コインをめぐる議論の中での出金に関する主要な検討事項と、より安全なアプローチには、次のような点が含まれる。規制された中央集権型プラットフォームを選び、口座名義が一致するダイレクト送金に対応していることを確認すること。強固なマネーロンダリング対策基準(anti money laundering standards)を徹底し、店頭(over the counter)サービスにおいてライセンス提供者がコンプライアンスに関するガイダンスを提供していることを選ぶ。より大きな金額には個別サポートを提供してもらいつつ、ピアツーピアは高評価の取引先(counterparts)に限定すること。承認済みアドレスに対する取引所でのホワイトリスティングを実施すること。取引の瞬間までハードウェアで自己保管(hardware self custody)を行うこと。そして、安定コインを用いてボラティリティを管理し、流出(outflows)を時間的に分散することで、パターンに基づくトリガーを防ぐこと。技術的な詳細は常に相互確認し、reserve(準備金)・償還・利回りの制限に関するgenuisの提案、およびパキスタンにおけるpvaraの指示(directives)についても把握しておく。保護と救済(recourse)を強化するため、認可されたチャネルを利用すること。出金を、急いだ行動ではなく、戦略的なポートフォリオ管理の一部として扱うことで、価値と利用可能性(accessibility)を保てる。安定コインが、より明確なルールによって機関の支援を得るようになるにつれ、これらはより重要になる。

これらの原則を統合することで、利用者は安定コインをめぐる議論が過熱する中でも、責任をもって安定コインと関わることができ、入金と出金が過度なリスクを伴わずに効率的な流動性を促す、より安定的で信頼できるweb3エコシステムの形成に貢献できる。通貨監督庁、財務省、そしてパキスタン・バーチャル・アセット・レギュラトリー・オーソリティからの、オンチェーンの動向や規制アップデートへの継続的な注意と、規律ある資金管理(disciplined fund management)により、革新と慎重さ(prudence)のバランスを取りつつ、過渡期にある世界のデジタル資産領域での健全な参加が可能になる。この包括的なアプローチは、genuisの実装および地域のVirtual Assets Actの進展の中で安定コインの利点を活用し、パキスタンおよびそれ以外の個人と企業にとって持続可能な関与を確保する。枠組みが成熟し、主流への導入(mainstream adoption)のための基礎的な明確さが提供されるにつれて、これらはさらに重要性を増す。

安定コインをめぐる議論が2026年4月上旬に過熱している。これは、GENIUS Actとして知られる「Guiding and Establishing National Innovation for US Stablecoins Act(米国向けステーブルコイン法)」の下で公表された、実施に関する(案)の規則が最近リリースされたことにより、準備資産要件、償還を額面どおり(par)に行うこと、保有者への利息または利回りの支払い禁止、資本基準、ナショナルバンク、ノンバンク主体、外国発行体のライセンス要件、ならびに発行残高が10 billion dollars未満のより小規模な発行体についての連邦による監督と州レベルのレジームのバランスをめぐる議論が一層活発化したためである。GENIUS Actは、2025年7月に可決され、現金、短期国債、分離された準備金といった高品質で流動性の高い資産による1対1の裏付けを重視しつつ、消費者保護、違法な資金移転(illicit finance)のリスク、そして金融の安定性に対応する、決済ステーブルコインの包括的な連邦枠組みを提供することを目的としている。これは、2026年のパキスタンの「Virtual Assets Act(仮想資産法)」とも並行して進んでおり、同法は、仮想資産サービス提供事業者に対するライセンス付与、監督、ならびにコンプライアンスの履行を監督・強制するための恒久的な機関として、パキスタン・バーチャル・アセット・レギュラトリー・オーソリティ(pvara)を設置する。そこには、fiat referenced tokens(法定通貨参照トークン)およびasset referenced tokens(資産参照トークン)に関する規則が含まれ、満額の準備金による裏付け、額面どおりの償還、監査された開示、そして強固なマネーロンダリング対策プログラムが求められる。議論の焦点は、通貨監督庁(office of the comptroller of the currency)による提案が、利害関係者(affiliates)を通じた間接的な利回りに対する反証可能な推定を含む、200超のパブリックコメント向け質問によって、イノベーションを抑制するのか、それともusdtやusdcのような市場を支配する安定コインに対して信頼と正当性を高めるのか、という点にある。両者は合計で約300 billion dollarsの時価総額をもち、日次の取引量は数兆に達している。進行中の議論は、透明性と運用上のセーフガード、そして安定コインが伝統的金融とweb3の間を効率的につなぐ役割を果たす能力の間にある緊張を浮き彫りにしている。特に、パキスタンの利用者は、取引、送金(remittances)、分散型金融(decentralized finance)への参加のために安定コインに依存しつつ、地域の銀行の感度(sensitivity)に対応する必要がある。

安定コインをめぐる議論は勢いを増し、財務省(treasury department)および通貨監督庁の通知(notice of proposed rulemaking)によって、準備資産の分離(segregation)や多様化(diversification)要件、月次の監査(monthly audits)、償還(redemption)方針、ならびに利回りの支払い禁止(affiliatesや第三者にまで及ぶ)についてパブリックコメントを求めている。これにより、迂回(circumvention)を防ぎ、伝統的な預金取扱機関との間でイコールフッティングを維持する。これらの提案は、genuis actの中核原則である1対1の裏付けと、即時に額面どおりで行う償還(prompt par redemption)に基づいている一方で、財務省のガイドラインのもとで、小規模な発行体が実質的に同等の州レベルのレジームを選択できる可能性も残している。この規制の明確化は、一部では、機関投資家の資金を呼び込み、安定コインをより一層主流の金融へ統合できるかもしれないとして歓迎されている。しかし批評家は、利回りや報奨に対する過度に制限的な措置は、競争上のインセンティブや利用者の採用を制限し得ると主張している。とりわけ、最近ではusdcが、調整後の取引量においてusdtを上回り、より透明でコンプライアンスを備えた発行体へのシフトを示している。パキスタンでは、2026年のVirtual Assets Actが、これらの世界的な動きと整合している。すなわち、pvaraの監督の下で、fiat referenced tokensに対して同様の準備金およびコンプライアンス基準を義務付けることで、ライセンスを受けたプラットフォームの機会を生む一方、利用者が資金の入金または出金の際に説明しなければならない、より厳格な「Know Your Customer(KYC)」および取引モニタリングも課している。加熱した議論は、安定性を損なうことなくイノベーションを促す、バランスの取れた規制の必要性を強調している。これは、安定コインの時価総額がおよそ300 billion dollars近辺を推移し、暗号資産の流動性において重要な役割を担っている状況でもある。

この議論のさなかに安定コインを扱う場合、プラットフォームへの資金投入には、リスクが増幅される。これは、genuisの提案と、パキスタン・バーチャル・アセット・レギュラトリー・オーソリティのルールの双方のもとで、コンプライアンス上の期待が進化しているためである。usdtまたはusdcを取得するための銀行振込やカード入金は、突然の大きな取引量や、対応する取引活動を伴わない急速な換金(rapid conversions)を含む場合、自動の不正検知(automated fraud detection)を引き起こす可能性がある。これにより、安全な銀行環境では一時的な保留(temporary holds)や、追加のデューデリジェンス(enhanced due diligence)が求められることがある。これらを軽減するには、利用者は日常の資金管理から切り離した専用の銀行口座を維持すべきである。まず、ライセンスを受けたプラットフォームで小額のテスト取引を行い、公式チャネルを通じて正当性(legitimacy)を確認し、確認後すぐに資産をハードウェアウォレットへ自己保管(self custody)すること。ピアツーピア(peer to peer)の入金では、汚染された資金(tainted funds)を避けるため、非常に高評価で検証済みの取引先(merchants)のみを選択する必要があり、のちにアカウントがフラッグされる可能性を考慮しなければならない。ネットワークの互換性(network compatibility)も、取り返しのつかない損失を防ぐために二重に確認する必要がある。総合的には、段階的に規模を拡大する、方法論的な入金戦略が有効である。タイムスタンプ、ウォレットアドレス、取引所の明細(exchange statements)、取引や投資といった正当な目的(legitimate purposes)について詳細に記録し、責任ある利用のパターンを確立することで、安定コインをめぐる議論により規制の精査が高まっている期間において、リスク管理(risk controls)が作動する可能性を低減できる。

安定コインを用いた資金の出金には、同様の注意が必要である。プラットフォームが、トラベルルール(travel rule)に基づくデータ共有や、genuisの要件に合わせた償還プロセス(redemption processes)を実装しているためである。パキスタンの銀行は、暗号資産の出所からの送金(incoming remittances)をより高リスクとして見なす可能性があり、その場合はpvaraのガイドラインに基づき、資産の源泉に関する証明(source of wealth proofs)が必要になる。ピアツーピアの出金は、取引相手が疑わしい口座を使用している場合、凍結(freeze)の可能性を高める。一方で、中央集権型取引所(centralized exchanges)は、ボラティリティの際に制限を課すことがある。より安全に実行するためには、規制されたプラットフォームで、口座名義が一致する(name matched)ダイレクト送金を優先し、出金のホワイトリスティング(withdrawal whitelisting)を導入すること。変動をヘッジするために安定コインを中間的に使用し、大きな金額は単発のまとめではなく、複数セッションに分けて配分する。手数料、ネットワーク、最低限の限度(minimum limits)を必ず確認し、取引履歴や判断理由(rationales)を含む完全な文書(documentation)を保持して、銀行からの照会に備える。これらの実践は、透明性とセーフガードを重視するgenuisの(案)における精神に合致するだけでなく、web3エコシステムにおける投資家保護とより円滑な流動性管理を促す、地域のVirtual Assets Actの規定とも相補的に機能する。

安定コインをめぐる議論の中でリスク管理が発動されるのを避けるには、利用者は、規律ある透明性と一貫性を採用する必要がある。クロスコンタミネーション(cross contamination)を防ぐため、専用の「暗号資産専用」の銀行口座を使用すること。米国およびパキスタンで出てきている基準(emerging us and pakistan standards)に整合し、強固なコンプライアンス記録を持つプラットフォームとマーチャント(merchants)を優先すること。匿名性の高い(opaque)第三者への支払いは避ける。すべての取引について、スクリーンショット、確認(confirmations)、目的の説明(purpose explanations)を含めて包括的な記録を残す。小規模なテストの後で、正当な活動であることを示すために段階的に取引量を拡大すること。KYCの検証を早期に完了させ、二要素認証(two factor authentication)を有効化し、確認プロンプト(confirmation prompts)や出金のホワイトリスティングに対応する。アカウントを毎日モニタリングし、文書の提出依頼(documentation requests)には迅速に対応する。安定コインの運用を、専門的で構造化された活動として捉え、明確な境界と段階的な関与(incremental engagement)を設けることで、運用上のハードルは大幅に下がり、genuisの実装およびpvaraの枠組みが業界により高い正当性をもたらす中で、利用者は不要な混乱なく規制の進展に対応できる。

この議論の最中に、カードが凍結されたり、安定コインまたは暗号資産の活動が疑われて口座が制限されたりした場合は、落ち着いて行動しよう。ライセンスを受けた取引所の明細書(licensed exchange statements)や、KYCの証明(know your customer proofs)、取引記録、給与や事業の書類など、適法な資金の出所を示す文書を含む、徹底的な資料を集めること。関係当局(authority involved cases)における仮想資産法またはgenuisに整合する基準のもとで、コンプライアンスされた活動の証拠を提出するため、銀行に直接連絡して、必要な具体的情報を入手すること。責任ある運用を強調する宣誓供述書(affidavits)を添えて、正式な陳述(formal representations)を提出する。金融および仮想資産の規制に精通した法律アドバイザー(legal advisor)に相談することで、協力的なコミュニケーションを維持しつつ、解決を早められる場合がある。多くの自動的な凍結は、検証後に数日以内に解除されることが多いが、重大なケースでは、オンブズマン(ombudsman)や司法のチャネルを通じたエスカレーションが必要になる場合がある。影響(impacts)を記録しておくことは、最終的に有利な立場を強める。最終的には、忍耐と証拠に基づく対応によって、課題は管理可能なプロセスへと変わり、活動が成熟する規制環境に整合している場合には、長期的な悪影響を伴わずにアクセスが回復することもよくある。

安定コインをめぐる議論の中での出金に関する主要な検討事項と、より安全なアプローチには、次のような点が含まれる。規制された中央集権型プラットフォームを選び、口座名義が一致するダイレクト送金に対応していることを確認すること。強固なマネーロンダリング対策基準(anti money laundering standards)を徹底し、店頭(over the counter)サービスにおいてライセンス提供者がコンプライアンスに関するガイダンスを提供していることを選ぶ。より大きな金額には個別サポートを提供してもらいつつ、ピアツーピアは高評価の取引先(counterparts)に限定すること。承認済みアドレスに対する取引所でのホワイトリスティングを実施すること。取引の瞬間までハードウェアで自己保管(hardware self custody)を行うこと。そして、安定コインを用いてボラティリティを管理し、流出(outflows)を時間的に分散することで、パターンに基づくトリガーを防ぐこと。技術的な詳細は常に相互確認し、reserve(準備金)・償還・利回りの制限に関するgenuisの提案、およびパキスタンにおけるpvaraの指示(directives)についても把握しておく。保護と救済(recourse)を強化するため、認可されたチャネルを利用すること。出金を、急いだ行動ではなく、戦略的なポートフォリオ管理の一部として扱うことで、価値と利用可能性(accessibility)を保てる。安定コインが、より明確なルールによって機関の支援を得るようになるにつれ、これらはより重要になる。

これらの原則を統合することで、利用者は安定コインをめぐる議論が過熱する中でも、責任をもって安定コインと関わることができ、入金と出金が過度なリスクを伴わずに効率的な流動性を促す、より安定的で信頼できるweb3エコシステムの形成に貢献できる。通貨監督庁、財務省、そしてパキスタン・バーチャル・アセット・レギュラトリー・オーソリティからの、オンチェーンの動向や規制アップデートへの継続的な注意と、規律ある資金管理(disciplined fund management)により、革新と慎重さ(prudence)のバランスを取りつつ、過渡期にある世界のデジタル資産領域での健全な参加が可能になる。この包括的なアプローチは、genuisの実装および地域のVirtual Assets Actの進展の中で安定コインの利点を活用し、パキスタンおよびそれ以外の個人と企業にとって持続可能な関与を確保する。枠組みが成熟し、主流への導入(mainstream adoption)のための基礎的な明確さが提供されるにつれて、これらはさらに重要性を増す。