中金公司のリサーチレポートによると、商品は世界的な資金の多様化の恩恵を受ける資産であり、現在エネルギーや化学品など複数の品種の評価やコストはすでに底値圏に近づいている可能性があります。短期的な変動は拡大していますが、AIの計算能力拡大やエネルギー転換による堅実な需要、また一部品種の構造的な供需ギャップは実質的に変化しておらず、商品市場の構造的な上昇局面はまだ終わっていないと考えられます。中金の戦略資産チームは、ケビン・ウォッシュの就任後の決定は複数の制約を受ける可能性が高く、短期的に大規模なバランスシート縮小の可能性は低いと見ています。米連邦準備制度は市場の懸念ほど完全にハト派に転じていない可能性も示唆しています。総じて、短期的な感情の解放と取引の過熱感の低下に伴い、関連資源株の上昇はまだ終わっておらず、短期調整を経て中期的には再び上昇基調に戻る可能性があるとしています。### 全文は以下の通り**中金:資源株はまだ買えるのか?****資源株は年初から好調だが、最近大きく変動**2025年、商品市場は明確に二極化しました。AIの計算能力拡大や電力インフラ需要の高まり、地政学リスクの影響により、貴金属と工業金属は著しく上昇:金は年間67%、銀は149%の上昇を記録。LMEの銅やアルミもそれぞれ44%、18%上昇し、A株の有色金属セクターの好調を後押ししました。一方、エネルギーと農産品は軟調で、ブレント原油とCBOT大豆はそれぞれ18%、3%下落。2026年初頭には、有色金属や一部化学品の上昇が続き、A株の石油化学、有色金属、基礎化学、建材などの周期株は一時的に好調でした。しかし、過去2週間は、前期の取引過熱やFRB議長の指名落ちなどの要因により、貴金属や工業金属市場、A株の関連セクターは大きく揺れ動きました。この記事では、過去20年の4回の商品上昇局面とA株の連動を振り返り、商品サイクルがA株市場にどのように反映されてきたかを分析します。**過去4回の商品サイクルとA株の連動振り返り**過去の数回の商品上昇は、供給と需要のミスマッチと通貨環境の共振から生じてきました。基本的な論理は、世界経済の回復に伴う需要の急増と、長期資本支出不足や生産能力の遅れによる供給の弾性不足により、需要反発時に一時的な供給不足が生じることです。この基本的な状況は、信用拡大やドル安、インフレの上昇とともに、資金流入を促進し、商品価格の上昇を拡大します。供給と需要だけでなく、地政学的紛争によるリスク回避需要や、極端な気象条件による供給の混乱も商品価格上昇の要因となり得ます。過去20年の代表的な4つの大宗商品の上昇局面は以下の通りです: 1)2006-2008年:中国の急速な工業化と都市化により、内外需要が共振し、商品全体が上昇。これによりA株の周期株も好調となり、有色、石炭、鉄鋼、建材などのセクターは上昇率100%以上の超過リターンを獲得。周期株は南華商品指数より約4.5ヶ月早くピークに達した。 2)2009-2011年:金融危機後のFRBの量的緩和(QE)と国内の4兆円投資計画により、世界的な流動性緩和と国内インフラ需要の拡大、世界経済の回復が商品価格を急反発させた。A株の有色・建材セクターは100%以上の超過リターンを獲得し、炭、林業牧畜も好調。商品株は商品先物より約3ヶ月早くピークに達した。 3)2016年:供給側改革により国内鉄鋼・石炭価格が上昇。A株は全体的に震荡しながら上昇し、周期株と商品価格はほぼ同時にピークに達した。 4)2020-2022年:コロナ後の世界経済回復とFRBの金利引き下げにより、商品価格は2020年4月以降加速。2022年のロシア・ウクライナ紛争によるエネルギー危機でエネルギー価格が高騰し、有色・炭の超過リターンをもたらした一方、需要の弱さから農林牧畜や建材は市場平均を下回った。**商品価格の資源株への伝導:推進力、遅れ、弾力性**資源株(煤炭、有色、石油化学、化学品、鉄鋼など)は商品価格と高い相関性を持つが、株価は単純に商品現物価格を反映しているわけではありません。株価は将来のキャッシュフローと割引率に基づいて評価されるため、「商品上昇」が「資源株上昇」に直結するかどうかは、上昇の駆動要因と利益配分の構造を考慮する必要があります。商品価格が上昇した場合、資源株は必ず上がるのか? まず、価格上昇の性質とマクロ環境に注目します。歴史的に、経済回復と需要拡大による価格上昇は、収益とリスク志向の改善を伴い、株価の弾力性は商品自体より高くなる傾向があります。価値株や循環株は相対的に有利です。一方、供給側の混乱によりコストが上昇し、需要が弱い場合や高金利・ドル高圧力があると、上流資源やコスト転嫁能力のある企業は相対的に恩恵を受けやすく、下流や中間層の利益は圧迫されやすいです。さらに、市場の政策対応やヘッジの状況も影響し、「商品上昇→株価横ばい・少し上昇→後に下落」といったパターンもあります。株価は先行することが多いですが、供給ショックは現物価格を先行させることもあります。過去には、商品株のピークや上昇は商品価格より早く、先行期待を反映しています。たとえば、商品価格がまだ明確に上昇していなくても、PMIの改善などマクロの先行指標が良化すると、資金は先に株に流入し、株価が先行します。地政学リスクや極端気象の突発的供給ショックが起きた場合、現物価格は瞬間的に高騰しますが、株価はその持続性と利益への影響を確認するまで遅れる傾向があります。資源株の弾力性と商品価格の弾力性については、理論的にはコストの硬直性により、商品価格の上昇は経営レバレッジを通じて純利益の拡大に直結し(1%の価格上昇が1%以上の利益弾力性をもたらす)、期待上昇とともに評価倍率も拡大し、「ダビデス・ダブル」現象を引き起こすことがあります。実際、2005-2007年や2020-2022年の需給主導の好景気局面では、有色金属指数の上昇は金銀や銅・アルミの先物を大きく上回りました。しかし、近年は商品市場の金融化が進み、クロスマーケットのリスク伝播や価格変動性が増大しています。商品先物市場の急速な発展と金融投資家の大量参入により、「商品金融化」が進行し、価格の変動性と株式との相関性が高まっています。これにより、供給・需要の基本面だけでなく、地政学リスクやサプライチェーンの安全保障、政策など非基本面の要因が価格に大きく影響し、特定のショック時には高い変動性を示すことがあります。たとえば、今回の局面では、白銀は金融的性質が強く、価格弾力性が一時的に株式を上回る局面もありました。最近の2週間で商品全体が下落し、市場のリスク志向や感情の変化が世界の株式市場に伝播し、A株の有色金属セクターも大きく調整しました。**資源株はまだ買えるのか?**商品は世界的な資金の多様化の恩恵を受ける資産であり、エネルギーや化学品など複数品種の評価やコストはすでに底値圏にある可能性があります。短期的な変動は拡大していますが、AIの計算能力拡大やエネルギー転換による堅実な需要、また一部品種の構造的供需ギャップは変わっておらず、商品市場の構造的な上昇局面はまだ終わっていないと考えられます。中金の戦略資産チームは、ケビン・ウォッシュの就任後の決定は複数の制約を受ける可能性が高く、短期的に大規模なバランスシート縮小の可能性は低いと見ています。米連邦準備制度は市場の懸念ほど完全にハト派に転じていない可能性も示唆しています。総じて、短期的な感情の解放と取引の過熱感の低下により、資源株の上昇はまだ終わっておらず、短期調整を経て中期的には再び上昇に向かう可能性が高いとしています。市場面では、A株の資金面は依然潤沢で、業績改善や産業トレンドの追い風も継続しており、短期的な変動はむしろ押し目買いの好機と捉えられます。中長期的には、『A株市場2026年展望:潮流に乗り、着実に進む』で指摘したように、国際秩序の再構築と中国の産業革新の共振が、今回の市場上昇と中国資産の再評価を促す主要な推進力です。世界的な通貨秩序の変化と資金流動の力は、一時的・一国・一市場の基本面を超える規模であり、これらの条件は変わらず、2026年も中国資産のパフォーマンスを支えると考えられます。マクロのパラダイムシフトと資本市場制度改革の推進により、A株の基盤環境は量から質への変化を遂げつつあり、過去よりも長期的な「ゆるやかな上昇」トレンドを継続できる条件が整っていると見ています。資産配分の観点では、最近の推奨分野は以下の通りです: 1)景気拡大:AI技術は過去3年間の高速成長を経て、2026年には産業応用段階に入りつつあります。光モジュールやクラウドインフラは引き続き有望で、国内志向が強まる可能性も。応用面ではロボット、消費電子、スマートドライビングなどに注目。革新的医薬品、エネルギー貯蔵、固体電池も景気拡大局面に入る見込み。 2)外需の突破:海外展開は今後の確実な成長機会であり、海外志向と米国リスクの露出を踏まえ、家電、建設機械、商用バス、電力網設備、ゲーム、また有色金属などのグローバル価格設定資源に注目。 3)景気循環の反転:生産能力のサイクル位置や政策支援の兆しを踏まえ、化学、養殖、新エネルギーなどの供需改善局面に注目。 4)高配当優良株:長期資金の流入は長期トレンドであり、安定したキャッシュフローや配当の確実性を重視し、高配当の優良企業に戦略的に投資。 5)年度決算の好調分野:例として金関連、AI景気に乗るTMT、非銀金融など。資源関連分野については、中金の業界アナリストの見解を踏まえ、以下のポイントに注目すべきです: 有色金属では、金関連は業績の明確な開示や鉱山の生産拡大、海外鉱山買収による供給増を重視。銅は自給率の高い企業や増産・買収の潜在力を持つリーディング銘柄に注目。酸化アルミニウムは、赤字圧力下での生産縮小による供給の一時的な収縮と価格回復に期待。電解アルミニウムは、転換・コスト改善による収益・評価の再評価が見込まれる。化学品では、新規生産能力の制約とエネルギー貯蔵需要の拡大を背景に、価格上昇余地のある品種や、底値圏にある供給側の改善が明確な品種に注目。精製・化学品の景気回復も関連企業の利益増に寄与し得ます。具体的には、業界アナリストの提言を踏まえ、いくつかの資源株候補(レポート原文の図表6参照)を投資者向けに提示します。【図表1】過去20年の商品サイクルとA株の周期性セクターのパフォーマンス※超過リターンは上海総合指数を基準としています。データは2026年1月31日まで。【図表2】過去20年に存在した4つの典型的な商品ブル市場※データは2026年2月6日まで。【図表3】2022年以来、エネルギー・化学品・金属先物指数の乖離※データは2026年2月6日まで。【図表4】過去20年の商品指数とサイクルスタイルのパフォーマンス※データは2026年2月6日まで。【図表5】過去の商品ブル市場におけるサイクルスタイルの上海総合指数に対する相対パフォーマンス※データは2026年2月6日まで。(出典:第一财经)

中金:関連資源株の動きはまだ終わっていない。短期的な調整を経た後、中期的には再び上昇傾向を取り戻す見込みです。

中金公司のリサーチレポートによると、商品は世界的な資金の多様化の恩恵を受ける資産であり、現在エネルギーや化学品など複数の品種の評価やコストはすでに底値圏に近づいている可能性があります。短期的な変動は拡大していますが、AIの計算能力拡大やエネルギー転換による堅実な需要、また一部品種の構造的な供需ギャップは実質的に変化しておらず、商品市場の構造的な上昇局面はまだ終わっていないと考えられます。中金の戦略資産チームは、ケビン・ウォッシュの就任後の決定は複数の制約を受ける可能性が高く、短期的に大規模なバランスシート縮小の可能性は低いと見ています。米連邦準備制度は市場の懸念ほど完全にハト派に転じていない可能性も示唆しています。総じて、短期的な感情の解放と取引の過熱感の低下に伴い、関連資源株の上昇はまだ終わっておらず、短期調整を経て中期的には再び上昇基調に戻る可能性があるとしています。

全文は以下の通り

中金:資源株はまだ買えるのか?

資源株は年初から好調だが、最近大きく変動

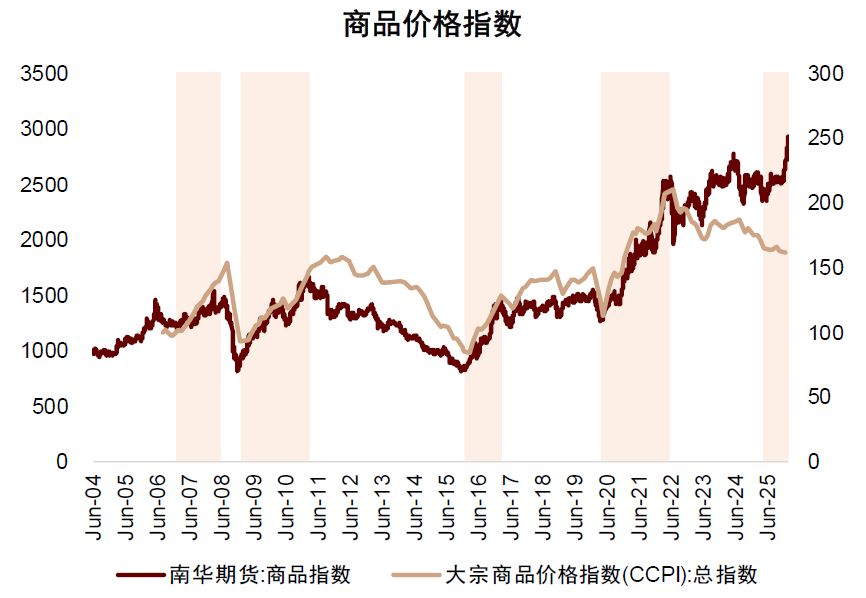

2025年、商品市場は明確に二極化しました。AIの計算能力拡大や電力インフラ需要の高まり、地政学リスクの影響により、貴金属と工業金属は著しく上昇:金は年間67%、銀は149%の上昇を記録。LMEの銅やアルミもそれぞれ44%、18%上昇し、A株の有色金属セクターの好調を後押ししました。一方、エネルギーと農産品は軟調で、ブレント原油とCBOT大豆はそれぞれ18%、3%下落。2026年初頭には、有色金属や一部化学品の上昇が続き、A株の石油化学、有色金属、基礎化学、建材などの周期株は一時的に好調でした。しかし、過去2週間は、前期の取引過熱やFRB議長の指名落ちなどの要因により、貴金属や工業金属市場、A株の関連セクターは大きく揺れ動きました。この記事では、過去20年の4回の商品上昇局面とA株の連動を振り返り、商品サイクルがA株市場にどのように反映されてきたかを分析します。

過去4回の商品サイクルとA株の連動振り返り

過去の数回の商品上昇は、供給と需要のミスマッチと通貨環境の共振から生じてきました。基本的な論理は、世界経済の回復に伴う需要の急増と、長期資本支出不足や生産能力の遅れによる供給の弾性不足により、需要反発時に一時的な供給不足が生じることです。この基本的な状況は、信用拡大やドル安、インフレの上昇とともに、資金流入を促進し、商品価格の上昇を拡大します。供給と需要だけでなく、地政学的紛争によるリスク回避需要や、極端な気象条件による供給の混乱も商品価格上昇の要因となり得ます。

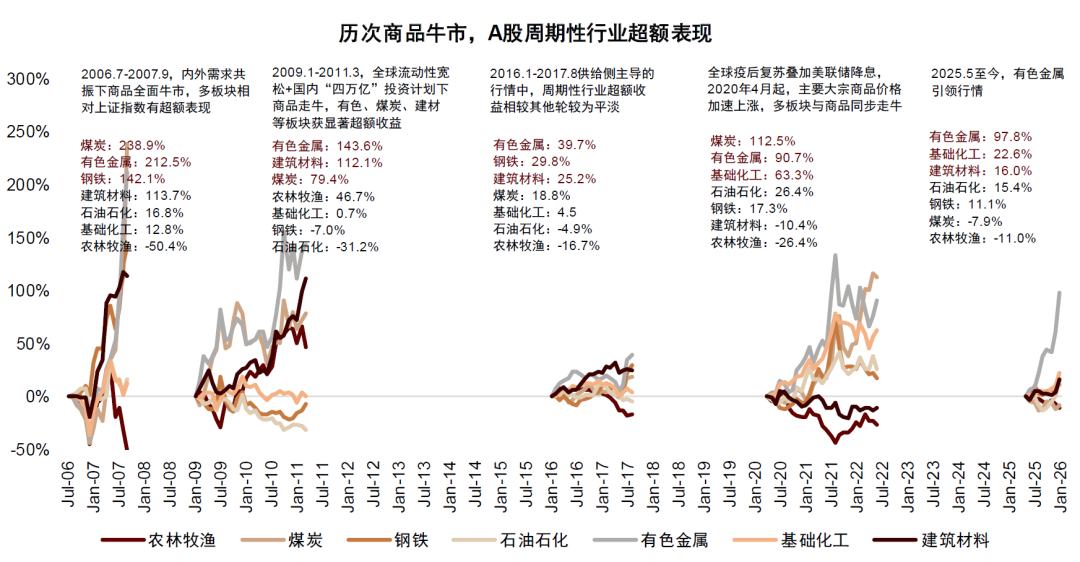

過去20年の代表的な4つの大宗商品の上昇局面は以下の通りです:

1)2006-2008年:中国の急速な工業化と都市化により、内外需要が共振し、商品全体が上昇。これによりA株の周期株も好調となり、有色、石炭、鉄鋼、建材などのセクターは上昇率100%以上の超過リターンを獲得。周期株は南華商品指数より約4.5ヶ月早くピークに達した。

2)2009-2011年:金融危機後のFRBの量的緩和(QE)と国内の4兆円投資計画により、世界的な流動性緩和と国内インフラ需要の拡大、世界経済の回復が商品価格を急反発させた。A株の有色・建材セクターは100%以上の超過リターンを獲得し、炭、林業牧畜も好調。商品株は商品先物より約3ヶ月早くピークに達した。

3)2016年:供給側改革により国内鉄鋼・石炭価格が上昇。A株は全体的に震荡しながら上昇し、周期株と商品価格はほぼ同時にピークに達した。

4)2020-2022年:コロナ後の世界経済回復とFRBの金利引き下げにより、商品価格は2020年4月以降加速。2022年のロシア・ウクライナ紛争によるエネルギー危機でエネルギー価格が高騰し、有色・炭の超過リターンをもたらした一方、需要の弱さから農林牧畜や建材は市場平均を下回った。

商品価格の資源株への伝導:推進力、遅れ、弾力性

資源株(煤炭、有色、石油化学、化学品、鉄鋼など)は商品価格と高い相関性を持つが、株価は単純に商品現物価格を反映しているわけではありません。株価は将来のキャッシュフローと割引率に基づいて評価されるため、「商品上昇」が「資源株上昇」に直結するかどうかは、上昇の駆動要因と利益配分の構造を考慮する必要があります。

商品価格が上昇した場合、資源株は必ず上がるのか?

まず、価格上昇の性質とマクロ環境に注目します。歴史的に、経済回復と需要拡大による価格上昇は、収益とリスク志向の改善を伴い、株価の弾力性は商品自体より高くなる傾向があります。価値株や循環株は相対的に有利です。一方、供給側の混乱によりコストが上昇し、需要が弱い場合や高金利・ドル高圧力があると、上流資源やコスト転嫁能力のある企業は相対的に恩恵を受けやすく、下流や中間層の利益は圧迫されやすいです。さらに、市場の政策対応やヘッジの状況も影響し、「商品上昇→株価横ばい・少し上昇→後に下落」といったパターンもあります。

株価は先行することが多いですが、供給ショックは現物価格を先行させることもあります。過去には、商品株のピークや上昇は商品価格より早く、先行期待を反映しています。たとえば、商品価格がまだ明確に上昇していなくても、PMIの改善などマクロの先行指標が良化すると、資金は先に株に流入し、株価が先行します。地政学リスクや極端気象の突発的供給ショックが起きた場合、現物価格は瞬間的に高騰しますが、株価はその持続性と利益への影響を確認するまで遅れる傾向があります。

資源株の弾力性と商品価格の弾力性については、理論的にはコストの硬直性により、商品価格の上昇は経営レバレッジを通じて純利益の拡大に直結し(1%の価格上昇が1%以上の利益弾力性をもたらす)、期待上昇とともに評価倍率も拡大し、「ダビデス・ダブル」現象を引き起こすことがあります。実際、2005-2007年や2020-2022年の需給主導の好景気局面では、有色金属指数の上昇は金銀や銅・アルミの先物を大きく上回りました。

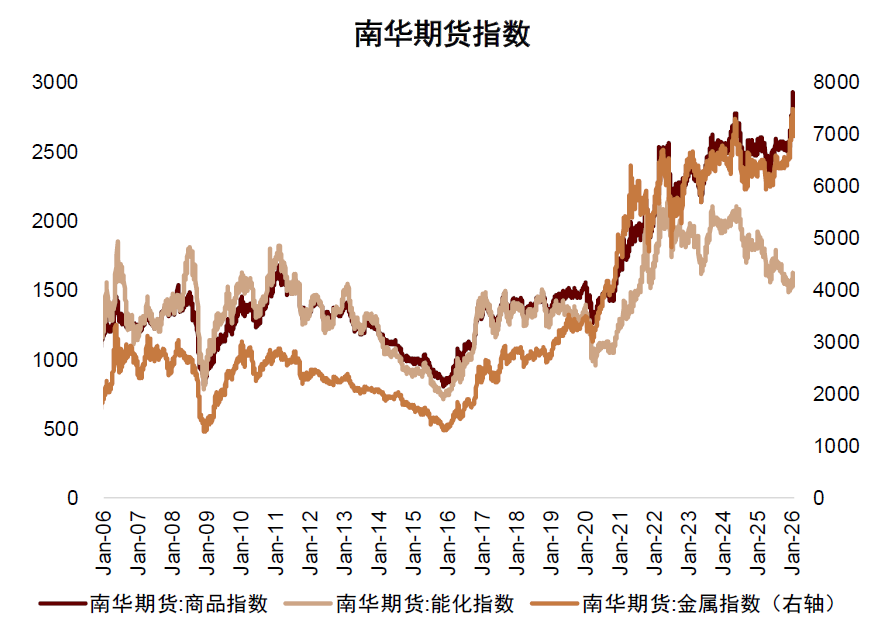

しかし、近年は商品市場の金融化が進み、クロスマーケットのリスク伝播や価格変動性が増大しています。商品先物市場の急速な発展と金融投資家の大量参入により、「商品金融化」が進行し、価格の変動性と株式との相関性が高まっています。これにより、供給・需要の基本面だけでなく、地政学リスクやサプライチェーンの安全保障、政策など非基本面の要因が価格に大きく影響し、特定のショック時には高い変動性を示すことがあります。たとえば、今回の局面では、白銀は金融的性質が強く、価格弾力性が一時的に株式を上回る局面もありました。最近の2週間で商品全体が下落し、市場のリスク志向や感情の変化が世界の株式市場に伝播し、A株の有色金属セクターも大きく調整しました。

資源株はまだ買えるのか?

商品は世界的な資金の多様化の恩恵を受ける資産であり、エネルギーや化学品など複数品種の評価やコストはすでに底値圏にある可能性があります。短期的な変動は拡大していますが、AIの計算能力拡大やエネルギー転換による堅実な需要、また一部品種の構造的供需ギャップは変わっておらず、商品市場の構造的な上昇局面はまだ終わっていないと考えられます。中金の戦略資産チームは、ケビン・ウォッシュの就任後の決定は複数の制約を受ける可能性が高く、短期的に大規模なバランスシート縮小の可能性は低いと見ています。米連邦準備制度は市場の懸念ほど完全にハト派に転じていない可能性も示唆しています。総じて、短期的な感情の解放と取引の過熱感の低下により、資源株の上昇はまだ終わっておらず、短期調整を経て中期的には再び上昇に向かう可能性が高いとしています。

市場面では、A株の資金面は依然潤沢で、業績改善や産業トレンドの追い風も継続しており、短期的な変動はむしろ押し目買いの好機と捉えられます。中長期的には、『A株市場2026年展望:潮流に乗り、着実に進む』で指摘したように、国際秩序の再構築と中国の産業革新の共振が、今回の市場上昇と中国資産の再評価を促す主要な推進力です。世界的な通貨秩序の変化と資金流動の力は、一時的・一国・一市場の基本面を超える規模であり、これらの条件は変わらず、2026年も中国資産のパフォーマンスを支えると考えられます。マクロのパラダイムシフトと資本市場制度改革の推進により、A株の基盤環境は量から質への変化を遂げつつあり、過去よりも長期的な「ゆるやかな上昇」トレンドを継続できる条件が整っていると見ています。

資産配分の観点では、最近の推奨分野は以下の通りです:

1)景気拡大:AI技術は過去3年間の高速成長を経て、2026年には産業応用段階に入りつつあります。光モジュールやクラウドインフラは引き続き有望で、国内志向が強まる可能性も。応用面ではロボット、消費電子、スマートドライビングなどに注目。革新的医薬品、エネルギー貯蔵、固体電池も景気拡大局面に入る見込み。

2)外需の突破:海外展開は今後の確実な成長機会であり、海外志向と米国リスクの露出を踏まえ、家電、建設機械、商用バス、電力網設備、ゲーム、また有色金属などのグローバル価格設定資源に注目。

3)景気循環の反転:生産能力のサイクル位置や政策支援の兆しを踏まえ、化学、養殖、新エネルギーなどの供需改善局面に注目。

4)高配当優良株:長期資金の流入は長期トレンドであり、安定したキャッシュフローや配当の確実性を重視し、高配当の優良企業に戦略的に投資。

5)年度決算の好調分野:例として金関連、AI景気に乗るTMT、非銀金融など。

資源関連分野については、中金の業界アナリストの見解を踏まえ、以下のポイントに注目すべきです:

有色金属では、金関連は業績の明確な開示や鉱山の生産拡大、海外鉱山買収による供給増を重視。銅は自給率の高い企業や増産・買収の潜在力を持つリーディング銘柄に注目。酸化アルミニウムは、赤字圧力下での生産縮小による供給の一時的な収縮と価格回復に期待。電解アルミニウムは、転換・コスト改善による収益・評価の再評価が見込まれる。化学品では、新規生産能力の制約とエネルギー貯蔵需要の拡大を背景に、価格上昇余地のある品種や、底値圏にある供給側の改善が明確な品種に注目。精製・化学品の景気回復も関連企業の利益増に寄与し得ます。

具体的には、業界アナリストの提言を踏まえ、いくつかの資源株候補(レポート原文の図表6参照)を投資者向けに提示します。

【図表1】過去20年の商品サイクルとA株の周期性セクターのパフォーマンス

※超過リターンは上海総合指数を基準としています。データは2026年1月31日まで。

【図表2】過去20年に存在した4つの典型的な商品ブル市場

※データは2026年2月6日まで。

【図表3】2022年以来、エネルギー・化学品・金属先物指数の乖離

※データは2026年2月6日まで。

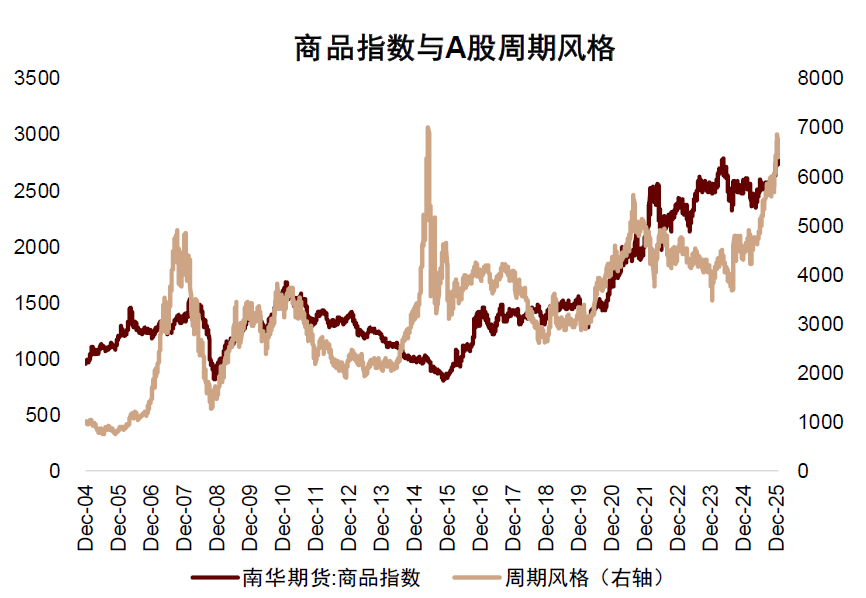

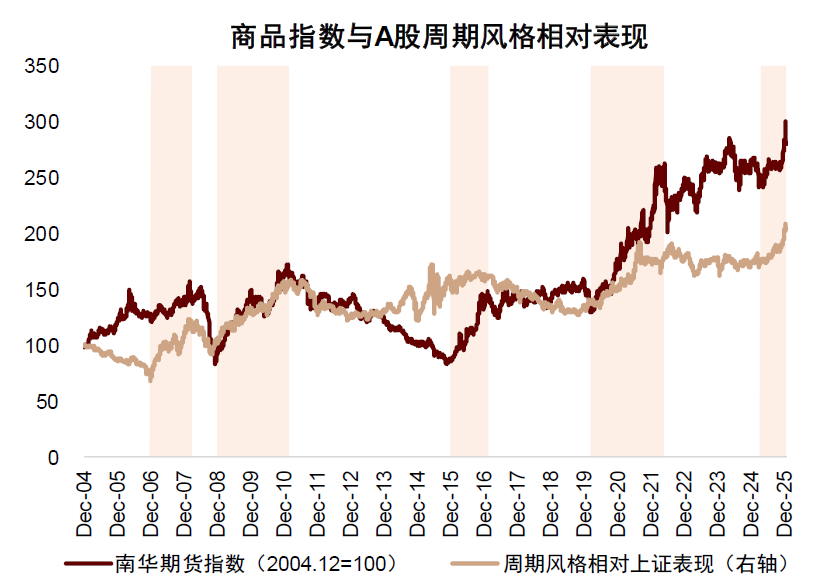

【図表4】過去20年の商品指数とサイクルスタイルのパフォーマンス

※データは2026年2月6日まで。

【図表5】過去の商品ブル市場におけるサイクルスタイルの上海総合指数に対する相対パフォーマンス

※データは2026年2月6日まで。

(出典:第一财经)