長年の読者の方は気付いているかもしれませんが、私はマクロ経済の問題についてあまり多くの時間を割いて書くことはほとんどありません。私の基本的な信念の一つは、金利、経済成長、通貨の動き、インフレ率の方向性を予測することはほぼ不可能であり、それらの要素が投資成績にどのように影響するかを予測することも同様に難しいということです。ピーター・リンチが有名に言ったように、「経済学に年間13分も費やすなら、10分は無駄にしたと思え。」とはいえ、時には視野を広げて大局的な見方をすることも役立ちます。以下のチャート(モーニングスター・マーケット・オブザーバーに掲載)は、過去20年間の範囲に対して7つの主要指標がどの位置にあるかを示しています。このチャートは情報が詰まっているため、詳細をすべて読む必要はなく、7つの指標のうち6つが現在、歴史的な範囲のかなり高い水準にあることがわかります。大きく見れば、これはいくつかの警戒を要する兆候かもしれません。 マーケット温度計------------------------- 各指標が過去20年間の最大値と最小値に対してどの位置にあるかを示しています。  出典:モーニングスター・ダイレクト、セントルイス連邦準備銀行、全米不動産業者協会。最小値と最大値は2006年1月1日から2025年12月31日までの期間のものです。金----**現在の水準:**非常に高い。**意味すること:**金は上昇傾向にありますが、パフォーマンスを追いかけるのは注意が必要です。最近の記事でも述べたように、金は過去20年間で最もパフォーマンスの良い主要資産クラスの一つです。金価格は2026年1月28日までの過去12か月間で約70%上昇し、次々と新高値を更新しています。このパフォーマンスは、世界中の中央銀行が「ドル離れ」の一環として金を買い増していることや、マクロ経済の混乱や地政学的な不確実性の中で安全資産を求める投資家の動きによる部分もあります。これらの傾向は続く可能性がありますが、金が非常に高値で取引されている今、追加のリスクも伴います。学者のキャンベル・ハーベイとクロード・アーブは、長期的には金価格は平均値に回帰する傾向があると指摘しています。インフレ調整後の高値で取引されているときは、その後価格が下落することが多いのです。1980年には高騰した金価格の後、次の10年の大部分で伸び悩む期間が続きました。同じパターンは、2011年8月に実質価格がピークに達したときにも見られ、その後2013年から2015年にかけて急落しました。要するに、最近の金の上昇はリスクが通常よりも高まっていることを意味します。私の意見では、金への投資は全体のポートフォリオの5%以下に抑えるのが賢明です。そして、現在のブル相場は永遠に続くわけではないことも念頭に置くべきです。連邦基金金利------------------**現在の水準:**比較的高い。**意味すること:**金利引き下げ後も、現金の利回りはインフレ率を上回っており、固定収入証券は相対的に魅力的です。2025年12月31日時点の連邦基金金利の目標範囲の中央値は約3.64%で、2024年の最高値5.33%から下がっています。ただし、2011年末の0.04%という最低値と比べると、依然としてかなり高い水準です。金融危機後、連邦準備制度は景気を安定させるために短期金利をほぼゼロに引き下げました。また、米国債や政府系モーゲージ証券を買い入れることで、債券の利回りを低く抑える政策も行いました。ゼロ金利政策(ZIRP)と量的緩和の連続により、約15年間にわたり低金利の時代が続きました。2022年3月以降、インフレ抑制のために積極的な利上げを行い、ゼロ金利政策は過去のものとなりました。しかし、今もなお、現金や短期証券の利回りは比較的魅力的です。例えば、2026年1月28日時点の3か月物米国債の利回りは約3.70%で、最新の年間インフレ率2.70%を上回っています。そのため、短期的な目標のために貯蓄している投資家は、少なくとも現時点では資産の価値が時間とともに減少する心配は少ないでしょう。より広く見れば、高品質の固定収入証券の利回りは数年前よりもかなり高くなっています。金利が非常に低かった時代には、利回りは上昇するしかなく、債券価格は下落するしかありませんでした。今は状況が変わり、債券の魅力は10年前よりも増しています。米国市場の株価収益率(P/E)----------------------------**現在の水準:**高い。**意味すること:**国内株式は高値圏にあり、国際分散投資の重要性がこれまで以上に高まっています。米国株は過去20年間で2番目にパフォーマンスの良い主要資産クラスであり、その期間の金にわずかに及びません。いくつかの短期間の調整を除けば、国内株式は引き続き堅調に推移し、企業収益の成長と複数の拡大による価格上昇が牽引しています。その結果、モーニングスター米国市場指数の株価収益率は、金融危機後の最低値10.19から倍以上に上昇しています。2025年12月31日時点の指数のP/Eは、ピークの28.61からやや下がっていますが、それでも過去20年の範囲内では高い水準です。企業収益が堅調に推移すれば、株価評価は高いままであり続ける可能性がありますが、高値はまた、成長が期待に届かない場合には株価が下落する余地も示しています。すでに評価が高まっているため、今後の複数拡大によるリターンの伸びしろは少なくなっています。米国市場全体は割安ではありませんが、価格に敏感な投資家にとっては価値のある投資先もあります。特に、非米国株の評価は国内株よりも低いままであり、2025年の米国外株の堅調な上昇(ドル安も一因)により、割安感が維持されています。ブレント原油------------**現在の水準:**比較的低い。**意味すること:**インフレ対策としてエネルギーを含む広範なコモディティファンドに少額投資を検討してください。過去20年間、原油価格は激しい高騰と急落を繰り返してきました。期間の初めは、中国や新興国の需要増と供給の制約により価格が急騰し、2008年7月には約146ドルの高値をつけました。その後、金融危機の影響で50%以上下落し、その後数年間は部分的に回復しましたが、2014年と2015年にはOPECの増産により供給過剰となり、価格は大きく下落しました。パンデミックの影響で2020年4月には1バレル19.33ドルまで下落しました。それ以降、部分的に回復していますが、ここ数年は下落傾向が続いています。中国の経済の弱さや再生可能エネルギーへのシフト、また中東やウクライナの戦争といった地政学的リスクも価格に影響しています。これらの逆風は今後も続く可能性があり、米国の経済成長鈍化も懸念材料です。しかし、リスクを許容できる投資家にとっては、エネルギーを含むコモディティファンドに少額投資することで、ポートフォリオの分散やインフレヘッジに役立つでしょう。ビットコイン------------**現在の水準:**比較的高い。**意味すること:**すでにビットコインやその他のデジタル資産を保有していない場合は、引き続きの価格変動に注意してください。ビットコインは比較的新しい資産であり、最近登場したものです。サトシ・ナカモトと名乗る人物が2009年初めにビットコインの最初のジェネシスブロックを採掘しましたが、その後の購入は遅れて始まりました。最初は1ビットコインあたりわずか0.05ドルで購入でき、2010年7月には pennies(1セント未満)で買える時期もありました。最近の下落後も、2026年1月28日までの過去10年間の年率リターンは70%超と高い水準です。ただし、ビットコインの価格は非常に変動しやすいことに注意が必要です。驚異的な上昇だけでなく、激しい下落も経験しています。2017年12月から2019年1月まで約75%の下落を記録し、その後の「クリプト・ウィンター」期間(2021年10月から2022年12月)にも同様の下落を経験しました。2025年にはピークから約30%の下落といった小規模ながらも痛みを伴う下落もありました。ビットコインはキャッシュフローを生まないため、その価値を正確に判断するのは難しいです。機関投資家の間で信頼性が高まりつつありますが、依然として投機的な資産であり、しばしば「取り残される恐怖」(FOMO)による価格変動に左右されやすいです。米ドル指数------------**現在の水準:**比較的高い。**意味すること:**今後数年でドルはさらに弱くなる可能性があります。長い間、米ドルは止まることなく上昇してきました。名目の広範な米ドル指数は2011年7月に85.47の最低値をつけ、その後ほぼ上昇を続けてきました。ドルの長期上昇の背景には、ギリシャ、イタリア、ポルトガル、スペインなどの国々の債務危機や、ユーロ資産からの逃避資金の流入がありました。米国の経済成長や企業収益の増加もドルを支え、ドルは世界の主要準備通貨としての地位を維持してきました。しかし、その状況は変わりつつあります。2025年には名目の米ドル指数は約7%下落しましたが、現在の120.12は過去20年の範囲と比べて高水準にあります。世界中の中央銀行は金や他通貨を買い入れることで「ドル離れ」を進めており、米国の巨額の国債発行(GDPの124%に相当)も投資家の信頼を揺るがし、ドル資産の需要を減少させる可能性があります。さらに、今年後半に米連邦準備制度が追加の利下げを行えば、ドル資産の需要はさらに低下するでしょう。これらの理由から、ポートフォリオにはドル以外の資産へのエクスポージャーも確保しておくことが特に重要です。国内株式に加え、為替リスクをヘッジしない国際株式ファンドも含めるべきです。米国実質住宅価格---------------------**現在の水準:**非常に高い。**意味すること:**退職者は住宅の資産を活用して支出を賄う機会があり、若い世代は住宅購入の価格に圧迫されている可能性があります。金融危機後に数年間下落した後、米国の住宅価格はインフレ調整後でほぼ上昇しています。私たちのカスタマイズした実質(インフレ調整済み)住宅価格のベンチマークは、2012年初めの53.33の最低値から現在のピークの93.77に近づいています。地域によって価格は異なりますが、多くの退職者は何十万ドルもの住宅資産を持っている可能性があります。例えば、シカゴ都市圏では、平均的な住宅価格は約37万9千ドルで、2012年の最低の16万ドルと比べて大きく上昇しています。ダウンサイジングを気にしない退職者は、既存の住宅を売却し、より小さなコンドミニアムやタウンハウス、一戸建てに移ることもできます。住宅の売却益は、継続ケア型リタイアメントコミュニティへの引越し費用の一部に充てることも可能です。引越しをしたくない退職者は、ホームエクイティローンやホームエクイティ・コンバージョン・モーゲージを検討することもできますが、これらは費用がかかり複雑な場合もあります。一方、若い世代は住宅購入の価格に手が届かなくなる可能性もあります。彼らは小さな修理が必要な物件や、貯蓄を積みながらもう少し賃貸を続ける選択を余儀なくされるかもしれません。

7つの主要指標が市場について何を示しているのか

長年の読者の方は気付いているかもしれませんが、私はマクロ経済の問題についてあまり多くの時間を割いて書くことはほとんどありません。私の基本的な信念の一つは、金利、経済成長、通貨の動き、インフレ率の方向性を予測することはほぼ不可能であり、それらの要素が投資成績にどのように影響するかを予測することも同様に難しいということです。

ピーター・リンチが有名に言ったように、「経済学に年間13分も費やすなら、10分は無駄にしたと思え。」

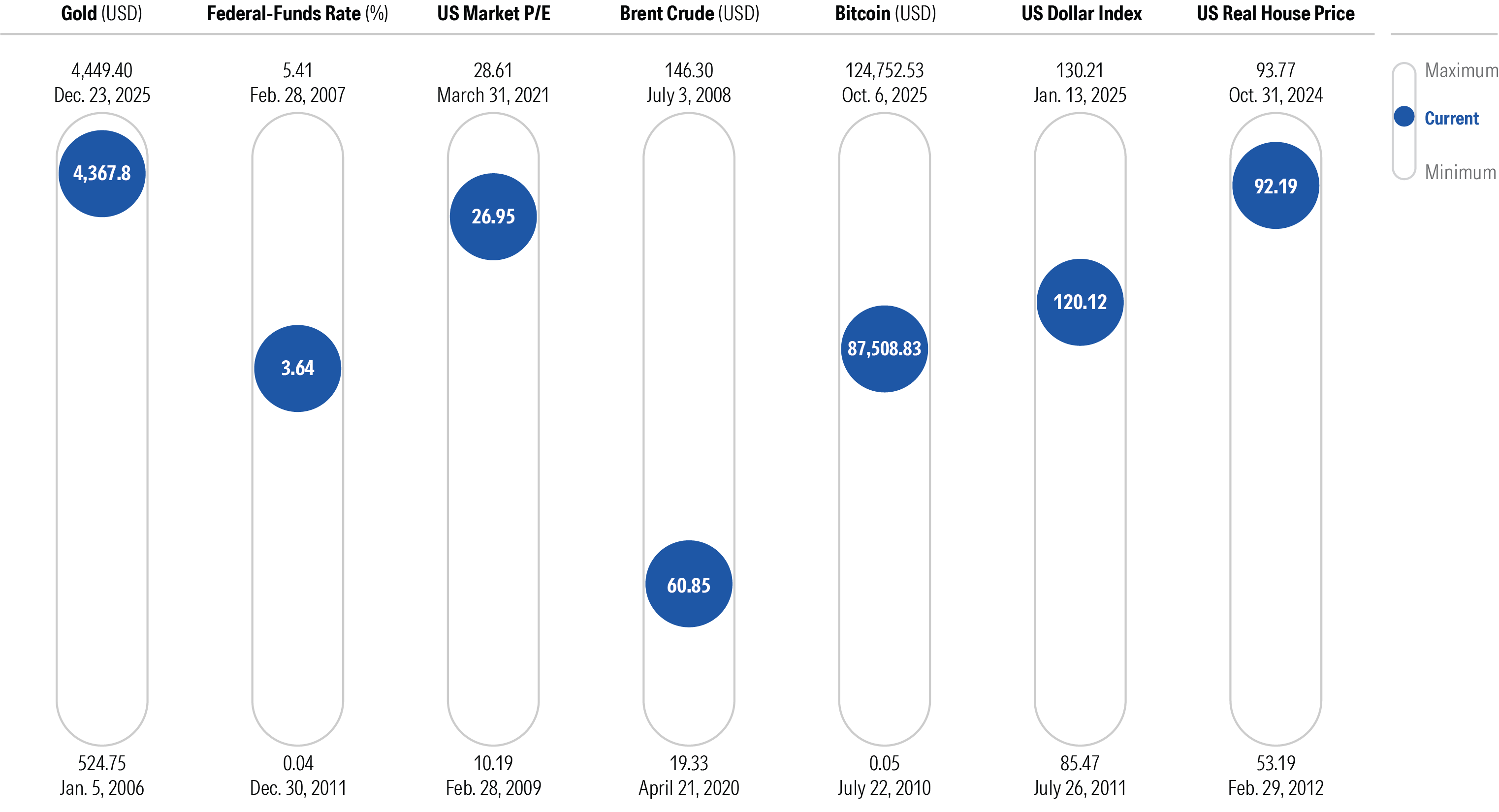

とはいえ、時には視野を広げて大局的な見方をすることも役立ちます。以下のチャート(モーニングスター・マーケット・オブザーバーに掲載)は、過去20年間の範囲に対して7つの主要指標がどの位置にあるかを示しています。このチャートは情報が詰まっているため、詳細をすべて読む必要はなく、7つの指標のうち6つが現在、歴史的な範囲のかなり高い水準にあることがわかります。大きく見れば、これはいくつかの警戒を要する兆候かもしれません。

出典:モーニングスター・ダイレクト、セントルイス連邦準備銀行、全米不動産業者協会。最小値と最大値は2006年1月1日から2025年12月31日までの期間のものです。

金

**現在の水準:**非常に高い。

**意味すること:**金は上昇傾向にありますが、パフォーマンスを追いかけるのは注意が必要です。

最近の記事でも述べたように、金は過去20年間で最もパフォーマンスの良い主要資産クラスの一つです。金価格は2026年1月28日までの過去12か月間で約70%上昇し、次々と新高値を更新しています。このパフォーマンスは、世界中の中央銀行が「ドル離れ」の一環として金を買い増していることや、マクロ経済の混乱や地政学的な不確実性の中で安全資産を求める投資家の動きによる部分もあります。

これらの傾向は続く可能性がありますが、金が非常に高値で取引されている今、追加のリスクも伴います。学者のキャンベル・ハーベイとクロード・アーブは、長期的には金価格は平均値に回帰する傾向があると指摘しています。インフレ調整後の高値で取引されているときは、その後価格が下落することが多いのです。1980年には高騰した金価格の後、次の10年の大部分で伸び悩む期間が続きました。同じパターンは、2011年8月に実質価格がピークに達したときにも見られ、その後2013年から2015年にかけて急落しました。

要するに、最近の金の上昇はリスクが通常よりも高まっていることを意味します。私の意見では、金への投資は全体のポートフォリオの5%以下に抑えるのが賢明です。そして、現在のブル相場は永遠に続くわけではないことも念頭に置くべきです。

連邦基金金利

**現在の水準:**比較的高い。

**意味すること:**金利引き下げ後も、現金の利回りはインフレ率を上回っており、固定収入証券は相対的に魅力的です。

2025年12月31日時点の連邦基金金利の目標範囲の中央値は約3.64%で、2024年の最高値5.33%から下がっています。ただし、2011年末の0.04%という最低値と比べると、依然としてかなり高い水準です。金融危機後、連邦準備制度は景気を安定させるために短期金利をほぼゼロに引き下げました。また、米国債や政府系モーゲージ証券を買い入れることで、債券の利回りを低く抑える政策も行いました。ゼロ金利政策(ZIRP)と量的緩和の連続により、約15年間にわたり低金利の時代が続きました。

2022年3月以降、インフレ抑制のために積極的な利上げを行い、ゼロ金利政策は過去のものとなりました。しかし、今もなお、現金や短期証券の利回りは比較的魅力的です。例えば、2026年1月28日時点の3か月物米国債の利回りは約3.70%で、最新の年間インフレ率2.70%を上回っています。そのため、短期的な目標のために貯蓄している投資家は、少なくとも現時点では資産の価値が時間とともに減少する心配は少ないでしょう。

より広く見れば、高品質の固定収入証券の利回りは数年前よりもかなり高くなっています。金利が非常に低かった時代には、利回りは上昇するしかなく、債券価格は下落するしかありませんでした。今は状況が変わり、債券の魅力は10年前よりも増しています。

米国市場の株価収益率(P/E)

**現在の水準:**高い。

**意味すること:**国内株式は高値圏にあり、国際分散投資の重要性がこれまで以上に高まっています。

米国株は過去20年間で2番目にパフォーマンスの良い主要資産クラスであり、その期間の金にわずかに及びません。いくつかの短期間の調整を除けば、国内株式は引き続き堅調に推移し、企業収益の成長と複数の拡大による価格上昇が牽引しています。その結果、モーニングスター米国市場指数の株価収益率は、金融危機後の最低値10.19から倍以上に上昇しています。2025年12月31日時点の指数のP/Eは、ピークの28.61からやや下がっていますが、それでも過去20年の範囲内では高い水準です。

企業収益が堅調に推移すれば、株価評価は高いままであり続ける可能性がありますが、高値はまた、成長が期待に届かない場合には株価が下落する余地も示しています。すでに評価が高まっているため、今後の複数拡大によるリターンの伸びしろは少なくなっています。

米国市場全体は割安ではありませんが、価格に敏感な投資家にとっては価値のある投資先もあります。特に、非米国株の評価は国内株よりも低いままであり、2025年の米国外株の堅調な上昇(ドル安も一因)により、割安感が維持されています。

ブレント原油

**現在の水準:**比較的低い。

**意味すること:**インフレ対策としてエネルギーを含む広範なコモディティファンドに少額投資を検討してください。

過去20年間、原油価格は激しい高騰と急落を繰り返してきました。期間の初めは、中国や新興国の需要増と供給の制約により価格が急騰し、2008年7月には約146ドルの高値をつけました。その後、金融危機の影響で50%以上下落し、その後数年間は部分的に回復しましたが、2014年と2015年にはOPECの増産により供給過剰となり、価格は大きく下落しました。パンデミックの影響で2020年4月には1バレル19.33ドルまで下落しました。

それ以降、部分的に回復していますが、ここ数年は下落傾向が続いています。中国の経済の弱さや再生可能エネルギーへのシフト、また中東やウクライナの戦争といった地政学的リスクも価格に影響しています。

これらの逆風は今後も続く可能性があり、米国の経済成長鈍化も懸念材料です。しかし、リスクを許容できる投資家にとっては、エネルギーを含むコモディティファンドに少額投資することで、ポートフォリオの分散やインフレヘッジに役立つでしょう。

ビットコイン

**現在の水準:**比較的高い。

**意味すること:**すでにビットコインやその他のデジタル資産を保有していない場合は、引き続きの価格変動に注意してください。

ビットコインは比較的新しい資産であり、最近登場したものです。サトシ・ナカモトと名乗る人物が2009年初めにビットコインの最初のジェネシスブロックを採掘しましたが、その後の購入は遅れて始まりました。最初は1ビットコインあたりわずか0.05ドルで購入でき、2010年7月には pennies(1セント未満)で買える時期もありました。最近の下落後も、2026年1月28日までの過去10年間の年率リターンは70%超と高い水準です。

ただし、ビットコインの価格は非常に変動しやすいことに注意が必要です。驚異的な上昇だけでなく、激しい下落も経験しています。2017年12月から2019年1月まで約75%の下落を記録し、その後の「クリプト・ウィンター」期間(2021年10月から2022年12月)にも同様の下落を経験しました。2025年にはピークから約30%の下落といった小規模ながらも痛みを伴う下落もありました。

ビットコインはキャッシュフローを生まないため、その価値を正確に判断するのは難しいです。機関投資家の間で信頼性が高まりつつありますが、依然として投機的な資産であり、しばしば「取り残される恐怖」(FOMO)による価格変動に左右されやすいです。

米ドル指数

**現在の水準:**比較的高い。

**意味すること:**今後数年でドルはさらに弱くなる可能性があります。

長い間、米ドルは止まることなく上昇してきました。名目の広範な米ドル指数は2011年7月に85.47の最低値をつけ、その後ほぼ上昇を続けてきました。ドルの長期上昇の背景には、ギリシャ、イタリア、ポルトガル、スペインなどの国々の債務危機や、ユーロ資産からの逃避資金の流入がありました。

米国の経済成長や企業収益の増加もドルを支え、ドルは世界の主要準備通貨としての地位を維持してきました。

しかし、その状況は変わりつつあります。2025年には名目の米ドル指数は約7%下落しましたが、現在の120.12は過去20年の範囲と比べて高水準にあります。世界中の中央銀行は金や他通貨を買い入れることで「ドル離れ」を進めており、米国の巨額の国債発行(GDPの124%に相当)も投資家の信頼を揺るがし、ドル資産の需要を減少させる可能性があります。さらに、今年後半に米連邦準備制度が追加の利下げを行えば、ドル資産の需要はさらに低下するでしょう。

これらの理由から、ポートフォリオにはドル以外の資産へのエクスポージャーも確保しておくことが特に重要です。国内株式に加え、為替リスクをヘッジしない国際株式ファンドも含めるべきです。

米国実質住宅価格

**現在の水準:**非常に高い。

**意味すること:**退職者は住宅の資産を活用して支出を賄う機会があり、若い世代は住宅購入の価格に圧迫されている可能性があります。

金融危機後に数年間下落した後、米国の住宅価格はインフレ調整後でほぼ上昇しています。私たちのカスタマイズした実質(インフレ調整済み)住宅価格のベンチマークは、2012年初めの53.33の最低値から現在のピークの93.77に近づいています。

地域によって価格は異なりますが、多くの退職者は何十万ドルもの住宅資産を持っている可能性があります。例えば、シカゴ都市圏では、平均的な住宅価格は約37万9千ドルで、2012年の最低の16万ドルと比べて大きく上昇しています。ダウンサイジングを気にしない退職者は、既存の住宅を売却し、より小さなコンドミニアムやタウンハウス、一戸建てに移ることもできます。住宅の売却益は、継続ケア型リタイアメントコミュニティへの引越し費用の一部に充てることも可能です。

引越しをしたくない退職者は、ホームエクイティローンやホームエクイティ・コンバージョン・モーゲージを検討することもできますが、これらは費用がかかり複雑な場合もあります。

一方、若い世代は住宅購入の価格に手が届かなくなる可能性もあります。彼らは小さな修理が必要な物件や、貯蓄を積みながらもう少し賃貸を続ける選択を余儀なくされるかもしれません。