人工知能、電力網、新エネルギーなどの分野におけるコア原材料として、銅はますます鉱山企業の戦略的配置において争奪資源となっている。 最近、四大鉱山会社の2025年の生産・販売報告書が次々と発表された。その中で、三大銅の生産量は前年比で増加を示している。 世界最大の銅鉱山企業である必和必拓(BHP)は依然としてトップの座を維持している。 2025年、必和必拓の銅の生産量は201万4千トンに達し、前年比約2.9%増加した。南米のエスコンディーダなどのプロジェクトの安定運営により、2026年度の銅の生産量見通し範囲を190万~200万トンに引き上げた。画像出典:必和必拓 さらに、必和必拓は戦略的な賭けを進めている。 報告によると、昨年12月、必和必拓傘下のビクア(Vicua)プロジェクトがアルゼンチンで大規模投資誘発制度(RIGI)申請を行い、2026年第1四半期に総合技術報告書を完成させる予定だ。ビクア社は必和必拓とカナダのレンディング・カナダ鉱業会社が共同設立した。 ビクアの広報担当者カトリーナ・ズガラは、今年、同社はフィロデルソール鉱山とホセマリア鉱山に最大8億ドルの投資を行う可能性があると述べた。これらのプロジェクトは歴史上最も重要な銅鉱開発プロジェクトとなる可能性がある。 同社によると、これらのプロジェクトはビクア鉱区を構成している。この鉱区は世界最大の未開発の銅、金、銀鉱床の一つだ。ビクア社は総投資額を約50億ドルと見積もっている。一方、現地の官員や専門家は、投資額は150億ドルに達する可能性もあると考えている。 淡水河谷(Vale)も銅事業で突破を果たしている。 2025年の銅の生産量は38万2400トンで、前年比9.8%増となり、2018年以来の最高値を記録した。 特に、2025年第4四半期の銅の生産量は10万8100トンで、6%増加し、2018年以来最高の四半期生産量となった。この増加は、サロボ(Salobo)運営区の過去最高生産量の達成と、ソセゴ(Sossego)運営区およびカナダの多金属資産の安定運営によるものだ。画像出典:淡水河谷 昨年12月、淡水河谷は子会社の淡水河谷基礎金属(Vale Base Metals)がグローバル・コーク(Glencore)と協定を締結し、サドバリー盆地隣接鉱区の潜在的銅鉱開発プロジェクトを共同評価すると発表した。 詳細な工学設計、許認可取得、コンサルティング作業は2026年に行われ、最終的な投資決定は2027年前半に行われる見込みだ。 銅の増産に対して、淡水河谷は野心的だ。 1月中旬、淡水河谷基礎金属のCEOショーン・ウスマールは、公に「年間100万トンの銅生産者」を目指すと表明した。同社は以前、2035年までに銅の年間生産量を倍増させ、約70万トンにする計画だった。 もう一つの大手鉱山企業であるリオ・ティント(力拓)は、銅の増産速度で目立つ成果を挙げている。 オユトウレガ鉱山の増産成功により、2025年の銅の合算生産量は88万3000トンで、前年比11%増となり、その年の指針範囲の上限86万~87万5000トンを超えた。同鉱山の地下開発プロジェクトはすでに完了している。 2026年のリオ・ティントの合算銅生産目標は80万~87万トンだ。画像出典:リオ・ティント 四大鉱山企業の一つであるフォーデス・リバー(Fresnillo)は、現在銅の生産は行っていないが、銅鉱山の生産拡大に積極的だ。 2025年12月、フォーデス・リバーはアルタ・カッパー(Altar Copper)と拘束力のある協定を締結し、カナダの商法下の「計画的調整」により、アルタ・カッパーが未保有の発行済み普通株式64%の買収を目指す。 この買収は、フォーデス・リバーの重要鉱産資源戦略に沿ったものであり、アルゼンチンやカザフスタンの探鉱プロジェクトを含む銅資源のポートフォリオ拡大に寄与する。 評価額や経営権の対立により合意に至らず、世界的鉱業大手のリオ・ティントとグレンコア(Glencore)の合併交渉は最近正式に破談となった。しかし、この「金属の王」銅を巡る争いは、エネルギー転換の背景にある業界の動向を映し出している。 2025年以降、銅価格は堅調に上昇している。A株の銅・金属関連概念は昨年年内に86%超の上昇を記録した。今年1月末、ロンドン金属取引所(LME)の銅価格は一時1万4500ドル/トンを突破し、史上最高値を更新した。 ゴールドマン・サックスが昨年12月に発表した予測によると、基準シナリオ(関税の不確実性が2026年中頃まで続き、2027年の関税実施が発表される見込み)では、2026年の銅価格は調整局面を迎え、平均価格は1万1400ドル/トンとなる見込みだ。 ゴールドマン・サックスはさらに、2026年には米国外の在庫が約45万トン減少し、投機的ポジションの大幅増加とほぼ一致すると分析している。もし米国が2025-2026年に蓄積した150万トンの銅を消費し始めれば、2026年下半期から2027年初頭にかけて銅価格はやや下落する可能性がある。 しかし、銅は依然としてゴールドマン・サックスが「最も注目する」工業用金属の一つであり、長期的なトレンドからもその重要性は高い。 同機関は、電気化により需要が堅調に増加し、銅鉱の供給には独特の制約要因が存在すると指摘している。 銅は人工知能、電力網、防衛などの戦略分野にとって不可欠であり、世界経済の成長が鈍化すれば、価格に敏感な国々が戦略的備蓄を行う可能性があり、銅価格を支える要因となる。 S&Pグローバルは最近の重要な新研究で、世界はより多くの銅を必要とし、その供給はますます困難になると指摘している。 同研究は、2025年末の銅需要は2800万トンから50%増の4200万トンに達すると予測し、供給は遅れをとる見込みだと述べている。もし実質的な供給拡大がなければ、2040年までに1000万トンのギャップが生じると予測している。 銅事業は今後の成長の方向性を示しており、鉄鉱石は依然として主要鉱山企業の「キャッシュカウ」である。 2025年の生産・販売データによると、世界の鉄鉱石市場の構図に変化が見られ、淡水河谷は7年ぶりに生産量トップの座を奪還した。 2025年の鉄鉱石生産量は3億3600万トンで、前年比2.56%増加し、2018年以来の最高値を記録した。この成果は、新任のCEOビウンダが昨年6月に掲げた目標を実現したもので、同氏は就任以来、「世界最大の鉄鉱石採掘企業」の地位を奪還し、3億6000万トンに向けて努力している。 一方、かつての「トップ」だったリオ・ティントの2025年ピルバラ鉱区の生産量は3億2700万トンで、前年の3億2800万トンからわずかに減少した。しかし、同社の第4四半期の生産量は前年比4%増、出荷量は7%増と、いずれも過去最高を記録している。 昨年11月11日、西芒杜(Simandou)鉱山プロジェクトが正式に操業を開始し、世界の鉄鉱石市場は歴史的な節目を迎えた。今年1月21日、西芒杜の高品位鉄鉱石が中国市場に初めて流入した。Simandouはギニア政府、リオ・ティント、中铝グループが共同出資する合弁企業だ。 必和必拓は2億9200万トンの生産量で第3位となり、前年比0.8%増加した。 同社の西オーストラリア鉄鉱石(WAIO)の2026年度上半期(2025年7月~12月)の生産・出荷量はともに過去最高を記録した。また、サマルコ(Samarco)鉄鉱石の第2選鉱工場は2025年度上半期末に再稼働し、生産量の増加に寄与した。 福德士河(Fresnillo)は昨年、2億300万トンの加工量で第4位となり、前年比5.41%増加した。 2026年度上半期(2025年7月~12月)、福德士河の鉄鉱石出荷量は1億トンを超え、前年比3%増、半年間の出荷量として過去最高を記録した。画像出典:福德士河 ニッケルは電池用金属の重要な構成要素として、市場の注目を集めている。 世界最大のニッケル生産国の一つ、淡水河谷は2025年のニッケル生産量を17万7200トンとし、前年比10.8%増加、2022年以来の最高水準を記録した。 インドネシアは世界最大のニッケル供給国であり、約70%を占める。政策動向が市場予測に影響を与えている。 昨年12月、インドネシアのエネルギー・鉱物資源省は、2026年に供給と需要のバランスを取るために生産量を削減する計画を発表した。 去年12月中旬以降、ニッケル価格は急騰している。画像出典:財経M立方 ロンドン金属取引所(LME)のニッケル価格は1月に一時1万8741.5ドル/トンに達し、年初比約12%上昇した。 2月11日、アグスは市場関係者の情報を引用し、インドネシアのエネルギー・鉱物資源省が2026年のニッケル生産計画と予算(RKAB)配分を2億6000万~2億7000万トンに削減すると報じた。翌日、長江ニッケルの現物価格は14万5500元/トンに達し、前日比約2%上昇した。 インドネシアの今年のニッケル鉱の配分は、2025年に承認された3億7900万トンより約3分の1少ない。アグスの推計によると、減産後の配分もインドネシアの2026年予測の3億3000万トンのニッケル鉱消費量を大きく下回る見込みで、今後のニッケル供給体制に変化をもたらす可能性がある。 1月15日、淡水河谷インドネシアは2026年の鉱山採掘配分承認を得たと発表したが、今年の生産許可されたニッケル鉱石の数量は明らかにされていない。

四大鉱商の2025年の生産・販売報告書が発表され、銅資源を巡る争奪戦が激化

人工知能、電力網、新エネルギーなどの分野におけるコア原材料として、銅はますます鉱山企業の戦略的配置において争奪資源となっている。

最近、四大鉱山会社の2025年の生産・販売報告書が次々と発表された。その中で、三大銅の生産量は前年比で増加を示している。

世界最大の銅鉱山企業である必和必拓(BHP)は依然としてトップの座を維持している。

2025年、必和必拓の銅の生産量は201万4千トンに達し、前年比約2.9%増加した。南米のエスコンディーダなどのプロジェクトの安定運営により、2026年度の銅の生産量見通し範囲を190万~200万トンに引き上げた。

画像出典:必和必拓

さらに、必和必拓は戦略的な賭けを進めている。

報告によると、昨年12月、必和必拓傘下のビクア(Vicua)プロジェクトがアルゼンチンで大規模投資誘発制度(RIGI)申請を行い、2026年第1四半期に総合技術報告書を完成させる予定だ。ビクア社は必和必拓とカナダのレンディング・カナダ鉱業会社が共同設立した。

ビクアの広報担当者カトリーナ・ズガラは、今年、同社はフィロデルソール鉱山とホセマリア鉱山に最大8億ドルの投資を行う可能性があると述べた。これらのプロジェクトは歴史上最も重要な銅鉱開発プロジェクトとなる可能性がある。

同社によると、これらのプロジェクトはビクア鉱区を構成している。この鉱区は世界最大の未開発の銅、金、銀鉱床の一つだ。ビクア社は総投資額を約50億ドルと見積もっている。一方、現地の官員や専門家は、投資額は150億ドルに達する可能性もあると考えている。

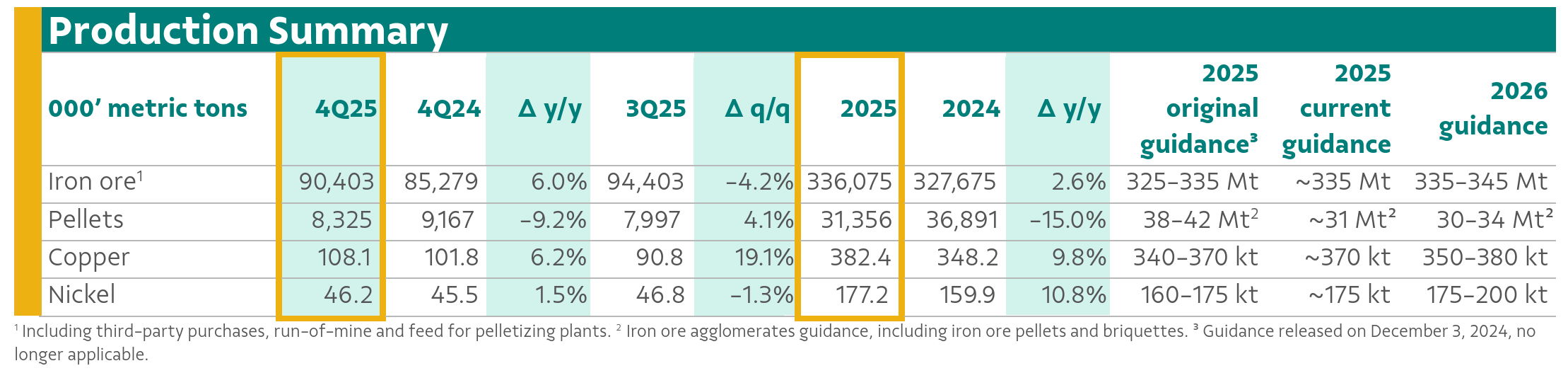

淡水河谷(Vale)も銅事業で突破を果たしている。

2025年の銅の生産量は38万2400トンで、前年比9.8%増となり、2018年以来の最高値を記録した。

特に、2025年第4四半期の銅の生産量は10万8100トンで、6%増加し、2018年以来最高の四半期生産量となった。この増加は、サロボ(Salobo)運営区の過去最高生産量の達成と、ソセゴ(Sossego)運営区およびカナダの多金属資産の安定運営によるものだ。

画像出典:淡水河谷

昨年12月、淡水河谷は子会社の淡水河谷基礎金属(Vale Base Metals)がグローバル・コーク(Glencore)と協定を締結し、サドバリー盆地隣接鉱区の潜在的銅鉱開発プロジェクトを共同評価すると発表した。

詳細な工学設計、許認可取得、コンサルティング作業は2026年に行われ、最終的な投資決定は2027年前半に行われる見込みだ。

銅の増産に対して、淡水河谷は野心的だ。

1月中旬、淡水河谷基礎金属のCEOショーン・ウスマールは、公に「年間100万トンの銅生産者」を目指すと表明した。同社は以前、2035年までに銅の年間生産量を倍増させ、約70万トンにする計画だった。

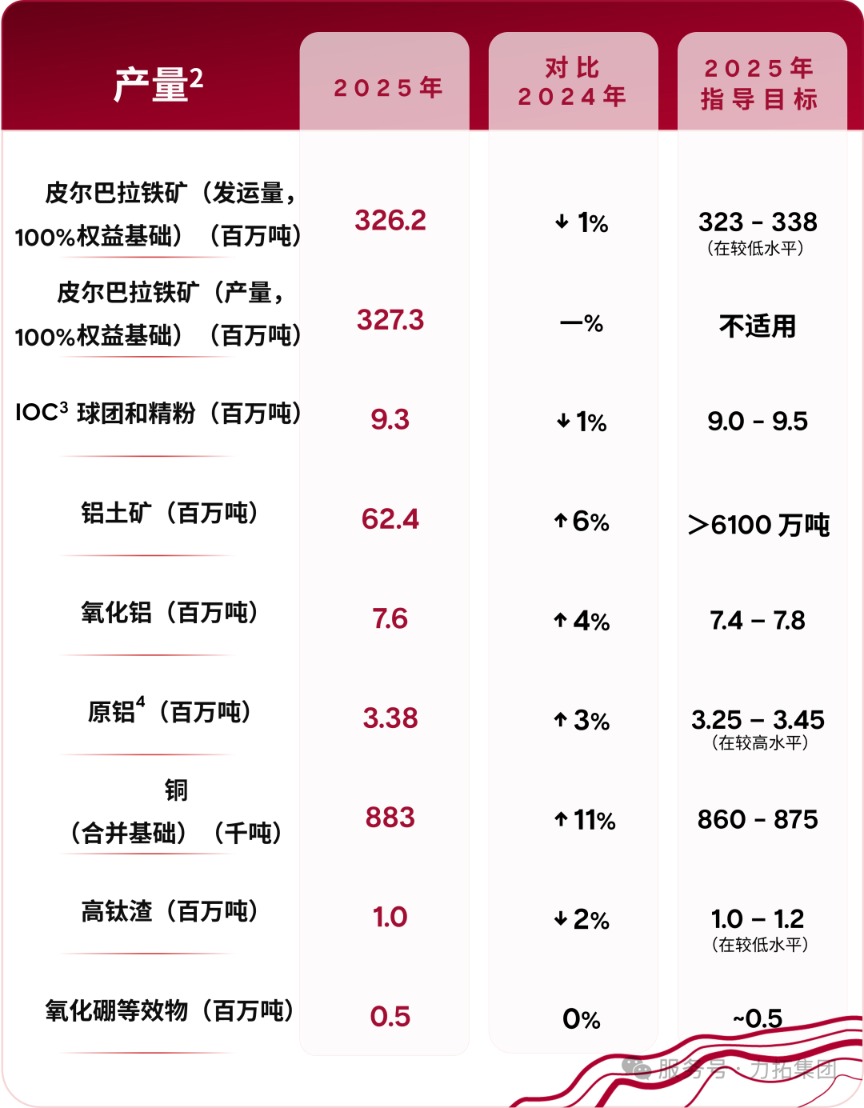

もう一つの大手鉱山企業であるリオ・ティント(力拓)は、銅の増産速度で目立つ成果を挙げている。

オユトウレガ鉱山の増産成功により、2025年の銅の合算生産量は88万3000トンで、前年比11%増となり、その年の指針範囲の上限86万~87万5000トンを超えた。同鉱山の地下開発プロジェクトはすでに完了している。

2026年のリオ・ティントの合算銅生産目標は80万~87万トンだ。

画像出典:リオ・ティント

四大鉱山企業の一つであるフォーデス・リバー(Fresnillo)は、現在銅の生産は行っていないが、銅鉱山の生産拡大に積極的だ。

2025年12月、フォーデス・リバーはアルタ・カッパー(Altar Copper)と拘束力のある協定を締結し、カナダの商法下の「計画的調整」により、アルタ・カッパーが未保有の発行済み普通株式64%の買収を目指す。

この買収は、フォーデス・リバーの重要鉱産資源戦略に沿ったものであり、アルゼンチンやカザフスタンの探鉱プロジェクトを含む銅資源のポートフォリオ拡大に寄与する。

評価額や経営権の対立により合意に至らず、世界的鉱業大手のリオ・ティントとグレンコア(Glencore)の合併交渉は最近正式に破談となった。しかし、この「金属の王」銅を巡る争いは、エネルギー転換の背景にある業界の動向を映し出している。

2025年以降、銅価格は堅調に上昇している。A株の銅・金属関連概念は昨年年内に86%超の上昇を記録した。今年1月末、ロンドン金属取引所(LME)の銅価格は一時1万4500ドル/トンを突破し、史上最高値を更新した。

ゴールドマン・サックスが昨年12月に発表した予測によると、基準シナリオ(関税の不確実性が2026年中頃まで続き、2027年の関税実施が発表される見込み)では、2026年の銅価格は調整局面を迎え、平均価格は1万1400ドル/トンとなる見込みだ。

ゴールドマン・サックスはさらに、2026年には米国外の在庫が約45万トン減少し、投機的ポジションの大幅増加とほぼ一致すると分析している。もし米国が2025-2026年に蓄積した150万トンの銅を消費し始めれば、2026年下半期から2027年初頭にかけて銅価格はやや下落する可能性がある。

しかし、銅は依然としてゴールドマン・サックスが「最も注目する」工業用金属の一つであり、長期的なトレンドからもその重要性は高い。

同機関は、電気化により需要が堅調に増加し、銅鉱の供給には独特の制約要因が存在すると指摘している。

銅は人工知能、電力網、防衛などの戦略分野にとって不可欠であり、世界経済の成長が鈍化すれば、価格に敏感な国々が戦略的備蓄を行う可能性があり、銅価格を支える要因となる。

S&Pグローバルは最近の重要な新研究で、世界はより多くの銅を必要とし、その供給はますます困難になると指摘している。

同研究は、2025年末の銅需要は2800万トンから50%増の4200万トンに達すると予測し、供給は遅れをとる見込みだと述べている。もし実質的な供給拡大がなければ、2040年までに1000万トンのギャップが生じると予測している。

銅事業は今後の成長の方向性を示しており、鉄鉱石は依然として主要鉱山企業の「キャッシュカウ」である。

2025年の生産・販売データによると、世界の鉄鉱石市場の構図に変化が見られ、淡水河谷は7年ぶりに生産量トップの座を奪還した。

2025年の鉄鉱石生産量は3億3600万トンで、前年比2.56%増加し、2018年以来の最高値を記録した。この成果は、新任のCEOビウンダが昨年6月に掲げた目標を実現したもので、同氏は就任以来、「世界最大の鉄鉱石採掘企業」の地位を奪還し、3億6000万トンに向けて努力している。

一方、かつての「トップ」だったリオ・ティントの2025年ピルバラ鉱区の生産量は3億2700万トンで、前年の3億2800万トンからわずかに減少した。しかし、同社の第4四半期の生産量は前年比4%増、出荷量は7%増と、いずれも過去最高を記録している。

昨年11月11日、西芒杜(Simandou)鉱山プロジェクトが正式に操業を開始し、世界の鉄鉱石市場は歴史的な節目を迎えた。今年1月21日、西芒杜の高品位鉄鉱石が中国市場に初めて流入した。Simandouはギニア政府、リオ・ティント、中铝グループが共同出資する合弁企業だ。

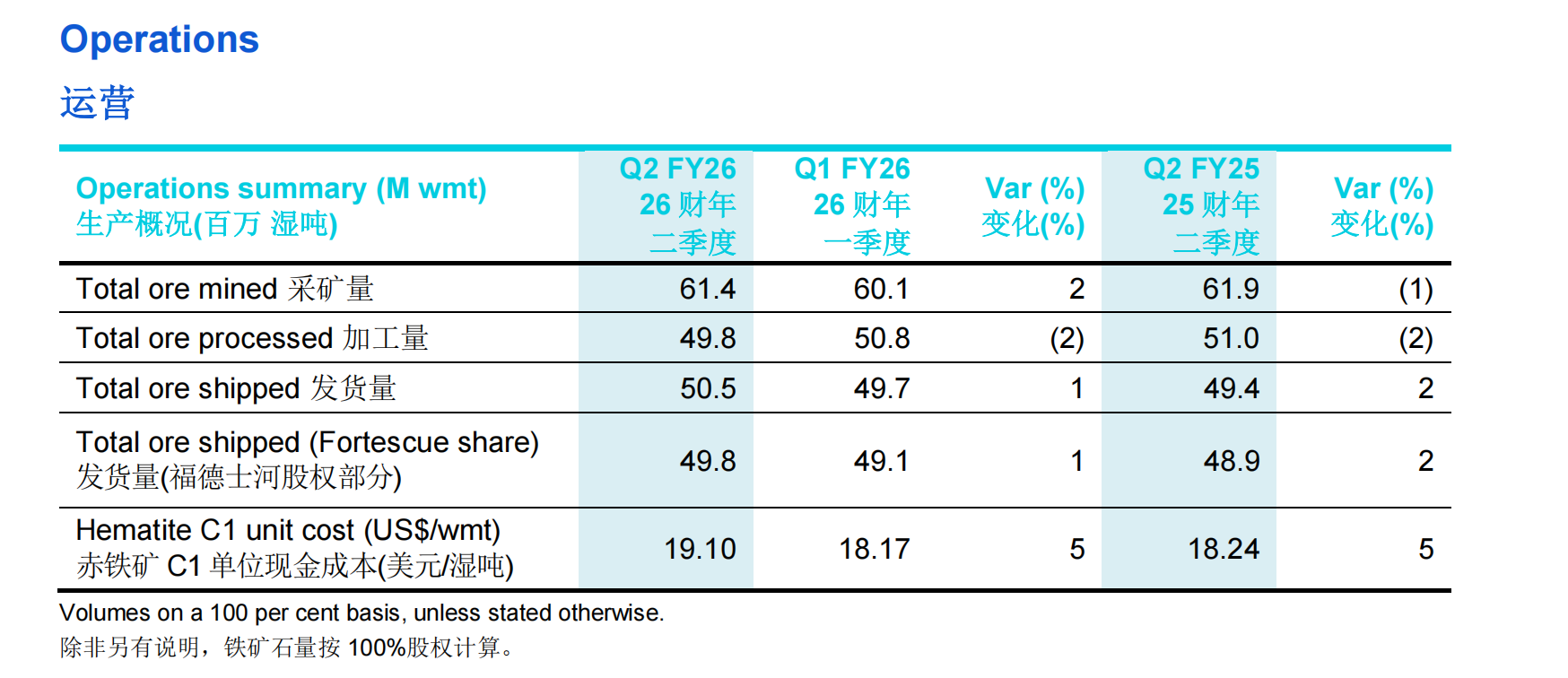

必和必拓は2億9200万トンの生産量で第3位となり、前年比0.8%増加した。

同社の西オーストラリア鉄鉱石(WAIO)の2026年度上半期(2025年7月~12月)の生産・出荷量はともに過去最高を記録した。また、サマルコ(Samarco)鉄鉱石の第2選鉱工場は2025年度上半期末に再稼働し、生産量の増加に寄与した。

福德士河(Fresnillo)は昨年、2億300万トンの加工量で第4位となり、前年比5.41%増加した。

2026年度上半期(2025年7月~12月)、福德士河の鉄鉱石出荷量は1億トンを超え、前年比3%増、半年間の出荷量として過去最高を記録した。

画像出典:福德士河

ニッケルは電池用金属の重要な構成要素として、市場の注目を集めている。

世界最大のニッケル生産国の一つ、淡水河谷は2025年のニッケル生産量を17万7200トンとし、前年比10.8%増加、2022年以来の最高水準を記録した。

インドネシアは世界最大のニッケル供給国であり、約70%を占める。政策動向が市場予測に影響を与えている。

昨年12月、インドネシアのエネルギー・鉱物資源省は、2026年に供給と需要のバランスを取るために生産量を削減する計画を発表した。

去年12月中旬以降、ニッケル価格は急騰している。

画像出典:財経M立方

ロンドン金属取引所(LME)のニッケル価格は1月に一時1万8741.5ドル/トンに達し、年初比約12%上昇した。

2月11日、アグスは市場関係者の情報を引用し、インドネシアのエネルギー・鉱物資源省が2026年のニッケル生産計画と予算(RKAB)配分を2億6000万~2億7000万トンに削減すると報じた。翌日、長江ニッケルの現物価格は14万5500元/トンに達し、前日比約2%上昇した。

インドネシアの今年のニッケル鉱の配分は、2025年に承認された3億7900万トンより約3分の1少ない。アグスの推計によると、減産後の配分もインドネシアの2026年予測の3億3000万トンのニッケル鉱消費量を大きく下回る見込みで、今後のニッケル供給体制に変化をもたらす可能性がある。

1月15日、淡水河谷インドネシアは2026年の鉱山採掘配分承認を得たと発表したが、今年の生産許可されたニッケル鉱石の数量は明らかにされていない。