肉スティックは、長らくトラックストップやロードトリップの象徴として親しまれてきましたが、リブランディングが行われました。タンパク質への全国的な熱狂と減量薬の台頭に後押しされ、肉のスナックは食品業界の稀有な明るい兆しとなり、55億ドルの巨大産業へと進化しています。おすすめ動画* * *COVID後の販売量減少に伴い、より広範なパッケージ食品セクターの自然成長は停滞していますが、肉のスナックは急増しています。バンク・オブ・アメリカの調査によると、2025年だけでこのカテゴリーの売上は6.6%増加し、より広範な塩味スナック市場を上回っています。このブームの背景には、アメリカ人の食生活の根本的な変化、すなわちタンパク質を求める必死の追求があります。国際食品情報協議会の2024年食品・健康調査によると、米国の消費者の71%が積極的にタンパク質摂取量を増やそうとしています。しかし、このカテゴリーの爆発的な拡大は、「オゼンピック効果」と密接に関連しています。WegovyなどのGLP-1薬の普及により、摂取習慣が変化し、炭水化物の摂取量を抑えつつ満腹感を得られる、ポーションコントロールされた栄養価の高いスナックへの関心が高まっています。「GLP-1は一時的な流行ではありません」と、ウェルズ・ファーゴの農業経済学者マイケル・スワンソンは最近のインタビューで_フォーチュン_に語り、「多くの流行ダイエットが去っていったのを見てきましたが、これらは今後も存在し続け、より広く浸透していくでしょう。なぜなら、より効果的な作用機序を持つ新しい薬が登場し、異なる人々に適応できるからです。まるでスタチンやコレステロール管理薬のように。これが私たちの食生活を大きく変えるでしょう。タンパク質への需要は、ここ数年で非常に大きな動きとなっています」と述べています。バンク・オブ・アメリカは、肉のスナックが55億ドル、すなわち「塩味スナック」カテゴリーの7%を占めており、2025年の総額は749億ドルに達すると算出しています。このカテゴリーには、塩味のスナック(ポテトチップス、トルティーヤチップス、ポップコーン、ライスや野菜のスナック)、塩味ビスケット(クラッカー)、肉のスナックなどが含まれます。なぜ肉のスナックはタンパク質の解決策なのか----------------------------------------スワンソンは、患者が体重の20%から25%を減量する際、筋肉量を維持しながらカロリーを抑えるために高タンパク質の食事が必要になるという課題に直面することを説明しています。この医療の変化により、食品メーカーは慌てて対応を迫られ、乳製品からコーヒーショップまで、ラベルにタンパク質の主張が目立つようになっています。また、データは、肉のスナックが塩味スナックカテゴリーの中で最も好調であり、2025年には6.6%の成長を示し、2020年から2025年までの年平均成長率も6.6%であることを示しています。過去3年間で、ポップコーンが消費者の健康志向の高まりにより人気を失う中、肉のスナックは圧倒的なリーダーとなっています。この健康志向の波は市場を二分し、「より良い選択」(BFY)と呼ばれる新たなカテゴリーを生み出し、従来の大手企業の市場シェアを侵食しています。Chomps、Archer、そしてConAgraが買収したFattyなどのブランドは、「タンパク質重視」のメッセージで勢力を拡大しています。Circanaのデータによると、2025年には放牧牛肉を使った商品だけで、前年比81%の販売量増加を記録しています。これは、ブランドの交代の兆しとも言え、Chompsは過去3年間で市場シェアを822ポイントも伸ばし、約70%が女性の顧客層を持っています。一方、従来の市場リーダーであるJack Link’sは同期間に573ポイントのシェア喪失を経験しています。アメリカ人の購買場所も変化しています--------------------------------------購買チャネルもまた、人口動態と同じく急速に変化しています。伝統的にビーフジャーキーの売り場だったコンビニエンスストアの売上は減少していますが、コストコなどの「クラブ」ストアやAmazonなどのオンラインマーケットプレイスでは売上が急増しています。これは、これらの商品をガソリンスタンドの衝動買いではなく、健康志向の食事準備のための常備品や、新しいGLP-1対応ダイエットの重要な一部とみなす消費者層に合致しています。「業界が発見した一つのことは、人々が『ああ、目標体重に達したし、調子も良いし、やめても大丈夫だ』と言う一方で、その状態を維持するのが難しいということです。特にGLP-1のサポートなしではね。だから、業界はおそらく、そのサポートメカニズムを考案しようとしているのでしょう」と述べ、タンパク質の重要性を指摘しました。彼は最近の国際乳製品フォーラムへの訪問を振り返り、「ホエイタンパクやミルクタンパク濃縮物の需要が非常に高いと聞きました。追いつかないほどです。食品メーカーは『高タンパク質を示すラベル表示が必要だ』と言っています」と語っています。バンク・オブ・アメリカは、手頃さへの懸念が「グラムあたりのタンパク質コスト」を消費者の購買決定の重要指標にしていると指摘しています。スワンソンは、長年の食品経済学の経験から、アメリカ人の消費についていくつかのことを学んだと述べています。「便利で美味しいものでなければならない。アメリカ人は便利さを求めていて、準備や片付けに手間をかけたくない。味が良くなければ、メニューに載らない」と締めくくりました。**2026年5月19日〜20日にアトランタで開催されるフォーチュン職場革新サミットにぜひご参加ください。次世代の職場革新の時代が到来し、従来の戦略は書き換えられつつあります。このエリートでエネルギッシュなイベントでは、AI、人間性、戦略が融合し、再び働き方の未来を再定義します。今すぐ登録を。**

肉のスナックは、アメリカの激しいGLP-1消費シフトの明らかな勝者として浮上している一方で、ポップコーンは不調に陥っています

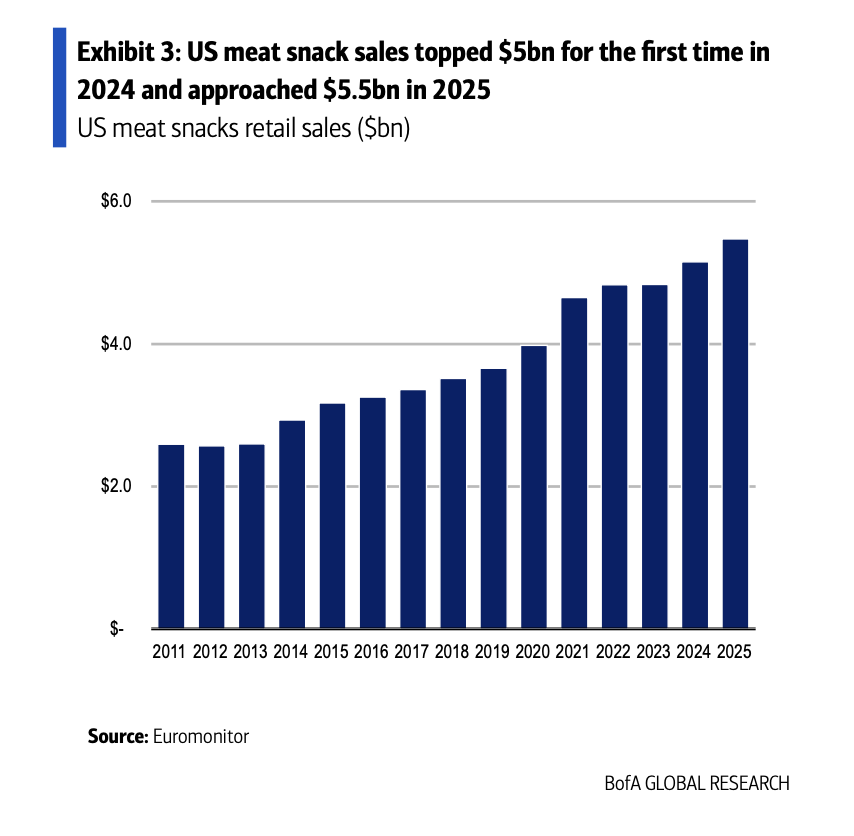

肉スティックは、長らくトラックストップやロードトリップの象徴として親しまれてきましたが、リブランディングが行われました。タンパク質への全国的な熱狂と減量薬の台頭に後押しされ、肉のスナックは食品業界の稀有な明るい兆しとなり、55億ドルの巨大産業へと進化しています。

おすすめ動画

COVID後の販売量減少に伴い、より広範なパッケージ食品セクターの自然成長は停滞していますが、肉のスナックは急増しています。バンク・オブ・アメリカの調査によると、2025年だけでこのカテゴリーの売上は6.6%増加し、より広範な塩味スナック市場を上回っています。このブームの背景には、アメリカ人の食生活の根本的な変化、すなわちタンパク質を求める必死の追求があります。

国際食品情報協議会の2024年食品・健康調査によると、米国の消費者の71%が積極的にタンパク質摂取量を増やそうとしています。しかし、このカテゴリーの爆発的な拡大は、「オゼンピック効果」と密接に関連しています。WegovyなどのGLP-1薬の普及により、摂取習慣が変化し、炭水化物の摂取量を抑えつつ満腹感を得られる、ポーションコントロールされた栄養価の高いスナックへの関心が高まっています。

「GLP-1は一時的な流行ではありません」と、ウェルズ・ファーゴの農業経済学者マイケル・スワンソンは最近のインタビューで_フォーチュン_に語り、「多くの流行ダイエットが去っていったのを見てきましたが、これらは今後も存在し続け、より広く浸透していくでしょう。なぜなら、より効果的な作用機序を持つ新しい薬が登場し、異なる人々に適応できるからです。まるでスタチンやコレステロール管理薬のように。これが私たちの食生活を大きく変えるでしょう。タンパク質への需要は、ここ数年で非常に大きな動きとなっています」と述べています。

バンク・オブ・アメリカは、肉のスナックが55億ドル、すなわち「塩味スナック」カテゴリーの7%を占めており、2025年の総額は749億ドルに達すると算出しています。このカテゴリーには、塩味のスナック(ポテトチップス、トルティーヤチップス、ポップコーン、ライスや野菜のスナック)、塩味ビスケット(クラッカー)、肉のスナックなどが含まれます。

なぜ肉のスナックはタンパク質の解決策なのか

スワンソンは、患者が体重の20%から25%を減量する際、筋肉量を維持しながらカロリーを抑えるために高タンパク質の食事が必要になるという課題に直面することを説明しています。この医療の変化により、食品メーカーは慌てて対応を迫られ、乳製品からコーヒーショップまで、ラベルにタンパク質の主張が目立つようになっています。

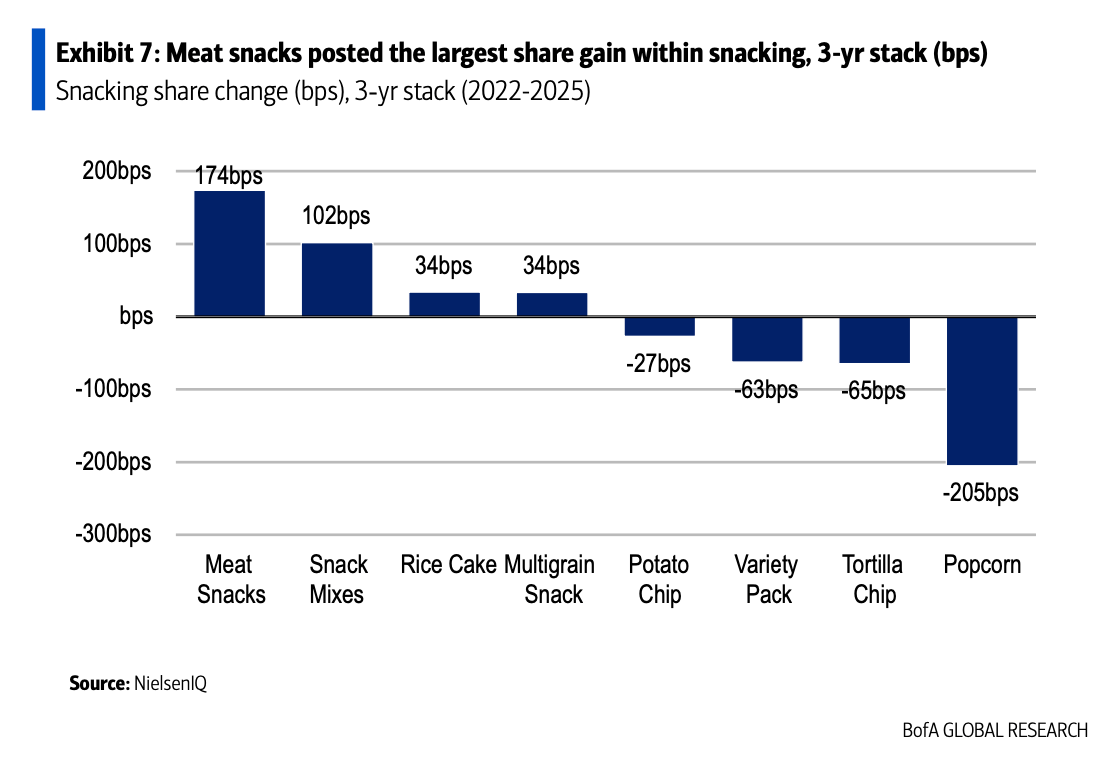

また、データは、肉のスナックが塩味スナックカテゴリーの中で最も好調であり、2025年には6.6%の成長を示し、2020年から2025年までの年平均成長率も6.6%であることを示しています。過去3年間で、ポップコーンが消費者の健康志向の高まりにより人気を失う中、肉のスナックは圧倒的なリーダーとなっています。

この健康志向の波は市場を二分し、「より良い選択」(BFY)と呼ばれる新たなカテゴリーを生み出し、従来の大手企業の市場シェアを侵食しています。Chomps、Archer、そしてConAgraが買収したFattyなどのブランドは、「タンパク質重視」のメッセージで勢力を拡大しています。Circanaのデータによると、2025年には放牧牛肉を使った商品だけで、前年比81%の販売量増加を記録しています。これは、ブランドの交代の兆しとも言え、Chompsは過去3年間で市場シェアを822ポイントも伸ばし、約70%が女性の顧客層を持っています。一方、従来の市場リーダーであるJack Link’sは同期間に573ポイントのシェア喪失を経験しています。

アメリカ人の購買場所も変化しています

購買チャネルもまた、人口動態と同じく急速に変化しています。伝統的にビーフジャーキーの売り場だったコンビニエンスストアの売上は減少していますが、コストコなどの「クラブ」ストアやAmazonなどのオンラインマーケットプレイスでは売上が急増しています。これは、これらの商品をガソリンスタンドの衝動買いではなく、健康志向の食事準備のための常備品や、新しいGLP-1対応ダイエットの重要な一部とみなす消費者層に合致しています。

「業界が発見した一つのことは、人々が『ああ、目標体重に達したし、調子も良いし、やめても大丈夫だ』と言う一方で、その状態を維持するのが難しいということです。特にGLP-1のサポートなしではね。だから、業界はおそらく、そのサポートメカニズムを考案しようとしているのでしょう」と述べ、タンパク質の重要性を指摘しました。彼は最近の国際乳製品フォーラムへの訪問を振り返り、「ホエイタンパクやミルクタンパク濃縮物の需要が非常に高いと聞きました。追いつかないほどです。食品メーカーは『高タンパク質を示すラベル表示が必要だ』と言っています」と語っています。バンク・オブ・アメリカは、手頃さへの懸念が「グラムあたりのタンパク質コスト」を消費者の購買決定の重要指標にしていると指摘しています。

スワンソンは、長年の食品経済学の経験から、アメリカ人の消費についていくつかのことを学んだと述べています。「便利で美味しいものでなければならない。アメリカ人は便利さを求めていて、準備や片付けに手間をかけたくない。味が良くなければ、メニューに載らない」と締めくくりました。

2026年5月19日〜20日にアトランタで開催されるフォーチュン職場革新サミットにぜひご参加ください。次世代の職場革新の時代が到来し、従来の戦略は書き換えられつつあります。このエリートでエネルギッシュなイベントでは、AI、人間性、戦略が融合し、再び働き方の未来を再定義します。今すぐ登録を。