投資家は今年、スーパーマーケット、エネルギー企業、製造業に資金を集中させており、これは米国株式市場の表面下で激しい回転を引き起こす、テクノロジー以外の動きである。ドイツ銀行のデータによると、過去5週間でテクノロジーセクター外の株式に焦点を当てた米国株式ファンドには620億ドルの資金流入があり、これは2025年全体で投資家がそのようなファンドに追加した500億ドルを上回る。この資金流入は、以前は人気のなかったセクターを押し上げる一方で、昨年の好調企業の多くは、ウォール街のAIブームが一時停止し、投資家がこの技術のソフトウェア業界への影響を懸念する中、苦戦している。この動きは先週、AIスタートアップのAnthropicが新しいコーディングツールをリリースしたことによるソフトウェア株の急落に巻き込まれ、プライベートキャピタルグループも巻き込まれる形で加速した。ソシエテ・ジェネラルの定量ストラテジスト、アンドリュー・ラプソーンは、「ユーティリティ、食品、鉱業、建設、通信など、AIに免疫のあるセクターへの大規模な回転が起きている」と述べた。1月以降、S&P 500の11セクターのうち8つが上昇しており、情報技術、金融、消費者裁量株だけが下落、また小型株のラッセル2000は6%上昇している。過去3か月で、ラッセル2000はテクノロジー重視のナスダック100を10%以上上回った。しかし、広範な上昇にもかかわらず、S&P全体は、テク株が10月末にピークを迎えて以来、前進が難しい状況にあり、巨大なテクノロジーセクターのウォール街における重要性の大きさを浮き彫りにしている。一部のコンテンツは読み込めませんでした。インターネット接続やブラウザ設定を確認してください。「過去数か月にわたる市場のパフォーマンスの拡大は、その代償として指数レベルの利益があまり伸びていないことに繋がっている」と、チャールズ・シュワブのマクロ責任者ケビン・ゴードンは述べた。トラクター会社のディア、建設グループのトップビルドとコンフォート・システムズ・USAは、1月以降20%以上上昇し、史上最高値で取引されている。ソフトウェアグループのセールスフォース、アプルービン、ファクトセットは、今年のS&P 500の中で最もパフォーマンスが悪い10銘柄の一つだ。エネルギーと素材株は急騰しており、バンク・オブ・アメリカのアナリストは、消費財が過去25年以上で最良のスタートを切ったと指摘している。ウォルマートの時価総額は先週、1兆ドルを超え、米国最大の小売チェーンをテック企業が支配するエリートクラブに加えた。ビッグテックの「マグニフィセントセブン」のメンバーは追いついていない。アマゾン、グーグル、マイクロソフトは、今年AIインフラに数百億ドルを投資する計画を発表した後、先週大きく下落した。「確かにビッグテックへの監視は強まっている」と、プリンシパル・アセット・マネジメントのグローバルストラテジスト、シーマ・シャーは述べた。「評価額が過剰になっている。だから今は投資収益率を見たいと思っている。」一部のコンテンツは読み込めませんでした。インターネット接続やブラウザ設定を確認してください。アナリストは、2025年第4四半期に入ってから、メガキャップテック以外の収益成長の拡大の兆しとともに回転が始まったと指摘している。その勢いは第4四半期の決算シーズンにも続き、これまでに報告されたS&P 500企業の中央値成長率はほぼ10%で、4年ぶりの高水準だとドイツ銀行は述べている。アトランタ連邦準備銀行によると、2024年第4四半期の経済成長率は年率4.2%と予測されている。この急速な成長ペースは、HSBCのマルチアセット戦略責任者マックス・ケトナーによると、通常経済拡大期に好調な輸送や金属・鉱業セクターの株式の魅力を高めている。今年の金利低下予想も、米国経済の軌道に対する投資家の楽観的な見方を後押ししている。米国のソフトウェア株は、市場内の回転の影響を最も受けている。ゴールドマン・サックスのプライムブローカー部門の最近の報告によると、ヘッジファンドは1月にこのセクターを売却し、循環株や工業株にシフトした。「ソフトウェア企業は燃え盛っていて、その火が隣のブロックに飛び火し始めている」と、シティのテクノロジー・ソフトウェア専門家ジョン・ザウダーは述べた。Anthropicの最新ツールの影響についての懸念が高まる中、「人々はリスクを減らす必要があると考えた」と、ザウダーは付け加えた。「ゲーム会社、電子設計自動化(EDA)グループ、ITサービスなど、すべてが売り払われた。」一部のコンテンツは読み込めませんでした。インターネット接続やブラウザ設定を確認してください。AIが出版、法律、金融などのソフトウェアビジネスにどのように影響を与えるかについての懸念は、消費財への資金流入に繋がった可能性があると、ネューバーガー・バーンの共同最高投資責任者兼マルチアセット戦略責任者ジェフ・ブレイゼクは述べた。「安全で堅実な収益を求める資本は、新たな投資先を必要としている」と彼は言う。「ソフトウェアのようなものから売却されている資金は、もしかすると消費財のような防御的なエクスポージャーに向かっているのかもしれない。」AIの揺らぎは、ヨーロッパやアジアの市場が昨年の米国に対するアウトパフォーマンスを延長するのに役立った。Stoxx Europe 600は今年ほぼ5%上昇しているのに対し、S&Pは2%未満にとどまっており、多くの新興市場ははるかに大きな上昇を記録している。「米国の広範な拡大が世界の他の地域に及び、AIやテクノロジーからほぼすべての他の分野へと広がっているのを見ている」と、ヨーロッパの銀行のシニア株式トレーダーは述べた。

ウォール街のテクノロジー以外の取引が米国株式市場に変革をもたらす

投資家は今年、スーパーマーケット、エネルギー企業、製造業に資金を集中させており、これは米国株式市場の表面下で激しい回転を引き起こす、テクノロジー以外の動きである。

ドイツ銀行のデータによると、過去5週間でテクノロジーセクター外の株式に焦点を当てた米国株式ファンドには620億ドルの資金流入があり、これは2025年全体で投資家がそのようなファンドに追加した500億ドルを上回る。

この資金流入は、以前は人気のなかったセクターを押し上げる一方で、昨年の好調企業の多くは、ウォール街のAIブームが一時停止し、投資家がこの技術のソフトウェア業界への影響を懸念する中、苦戦している。

この動きは先週、AIスタートアップのAnthropicが新しいコーディングツールをリリースしたことによるソフトウェア株の急落に巻き込まれ、プライベートキャピタルグループも巻き込まれる形で加速した。

ソシエテ・ジェネラルの定量ストラテジスト、アンドリュー・ラプソーンは、「ユーティリティ、食品、鉱業、建設、通信など、AIに免疫のあるセクターへの大規模な回転が起きている」と述べた。

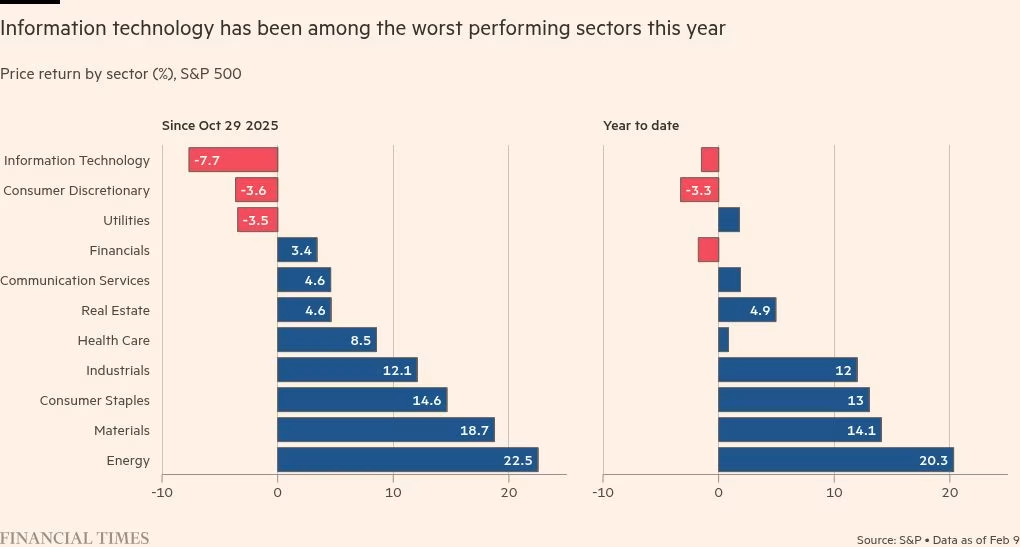

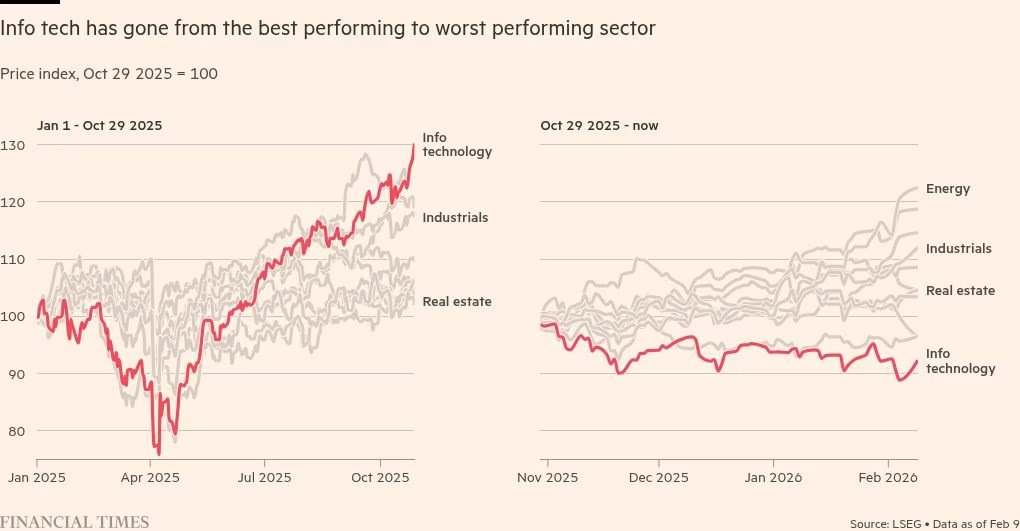

1月以降、S&P 500の11セクターのうち8つが上昇しており、情報技術、金融、消費者裁量株だけが下落、また小型株のラッセル2000は6%上昇している。

過去3か月で、ラッセル2000はテクノロジー重視のナスダック100を10%以上上回った。

しかし、広範な上昇にもかかわらず、S&P全体は、テク株が10月末にピークを迎えて以来、前進が難しい状況にあり、巨大なテクノロジーセクターのウォール街における重要性の大きさを浮き彫りにしている。

一部のコンテンツは読み込めませんでした。インターネット接続やブラウザ設定を確認してください。

「過去数か月にわたる市場のパフォーマンスの拡大は、その代償として指数レベルの利益があまり伸びていないことに繋がっている」と、チャールズ・シュワブのマクロ責任者ケビン・ゴードンは述べた。

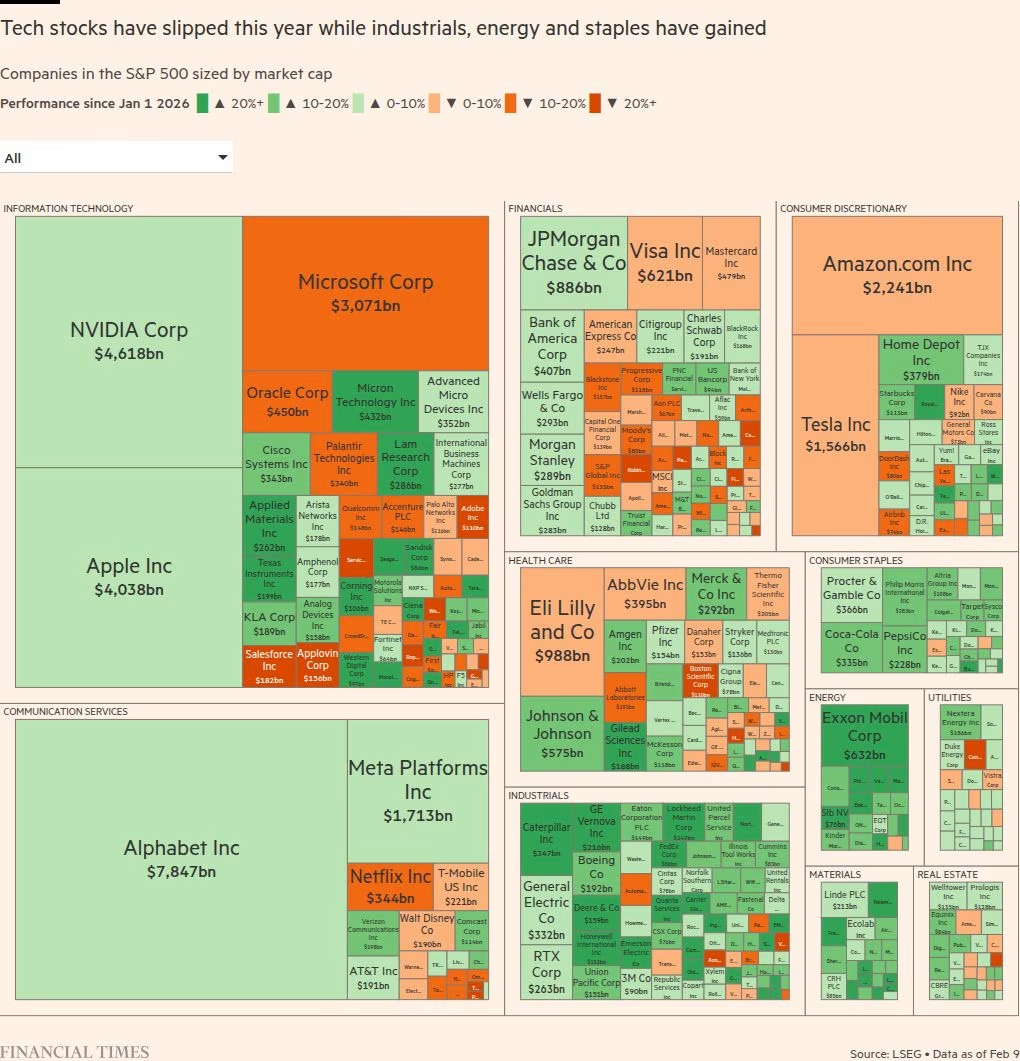

トラクター会社のディア、建設グループのトップビルドとコンフォート・システムズ・USAは、1月以降20%以上上昇し、史上最高値で取引されている。ソフトウェアグループのセールスフォース、アプルービン、ファクトセットは、今年のS&P 500の中で最もパフォーマンスが悪い10銘柄の一つだ。

エネルギーと素材株は急騰しており、バンク・オブ・アメリカのアナリストは、消費財が過去25年以上で最良のスタートを切ったと指摘している。ウォルマートの時価総額は先週、1兆ドルを超え、米国最大の小売チェーンをテック企業が支配するエリートクラブに加えた。

ビッグテックの「マグニフィセントセブン」のメンバーは追いついていない。アマゾン、グーグル、マイクロソフトは、今年AIインフラに数百億ドルを投資する計画を発表した後、先週大きく下落した。

「確かにビッグテックへの監視は強まっている」と、プリンシパル・アセット・マネジメントのグローバルストラテジスト、シーマ・シャーは述べた。「評価額が過剰になっている。だから今は投資収益率を見たいと思っている。」

一部のコンテンツは読み込めませんでした。インターネット接続やブラウザ設定を確認してください。

アナリストは、2025年第4四半期に入ってから、メガキャップテック以外の収益成長の拡大の兆しとともに回転が始まったと指摘している。その勢いは第4四半期の決算シーズンにも続き、これまでに報告されたS&P 500企業の中央値成長率はほぼ10%で、4年ぶりの高水準だとドイツ銀行は述べている。

アトランタ連邦準備銀行によると、2024年第4四半期の経済成長率は年率4.2%と予測されている。この急速な成長ペースは、HSBCのマルチアセット戦略責任者マックス・ケトナーによると、通常経済拡大期に好調な輸送や金属・鉱業セクターの株式の魅力を高めている。

今年の金利低下予想も、米国経済の軌道に対する投資家の楽観的な見方を後押ししている。

米国のソフトウェア株は、市場内の回転の影響を最も受けている。ゴールドマン・サックスのプライムブローカー部門の最近の報告によると、ヘッジファンドは1月にこのセクターを売却し、循環株や工業株にシフトした。

「ソフトウェア企業は燃え盛っていて、その火が隣のブロックに飛び火し始めている」と、シティのテクノロジー・ソフトウェア専門家ジョン・ザウダーは述べた。

Anthropicの最新ツールの影響についての懸念が高まる中、「人々はリスクを減らす必要があると考えた」と、ザウダーは付け加えた。「ゲーム会社、電子設計自動化(EDA)グループ、ITサービスなど、すべてが売り払われた。」

一部のコンテンツは読み込めませんでした。インターネット接続やブラウザ設定を確認してください。

AIが出版、法律、金融などのソフトウェアビジネスにどのように影響を与えるかについての懸念は、消費財への資金流入に繋がった可能性があると、ネューバーガー・バーンの共同最高投資責任者兼マルチアセット戦略責任者ジェフ・ブレイゼクは述べた。

「安全で堅実な収益を求める資本は、新たな投資先を必要としている」と彼は言う。「ソフトウェアのようなものから売却されている資金は、もしかすると消費財のような防御的なエクスポージャーに向かっているのかもしれない。」

AIの揺らぎは、ヨーロッパやアジアの市場が昨年の米国に対するアウトパフォーマンスを延長するのに役立った。Stoxx Europe 600は今年ほぼ5%上昇しているのに対し、S&Pは2%未満にとどまっており、多くの新興市場ははるかに大きな上昇を記録している。

「米国の広範な拡大が世界の他の地域に及び、AIやテクノロジーからほぼすべての他の分野へと広がっているのを見ている」と、ヨーロッパの銀行のシニア株式トレーダーは述べた。