過去10年間、資本市場におけるソフトウェア業界の最も魅力的な物語は「SaaS化」でした。サブスクリプション収益が増え続ける限り、現在の損失は容認されるだけでなく、市場を獲得するための必要な代償と見なされていました。市場はこれに対して非常に高い評価プレミアムを支払い、規模の経済による高利益の将来に賭けていました。しかし、生成AIの爆発的な普及はこの論理の土台を崩しつつあります。AIはソフトウェアをより標準化・収益化しやすいものにするどころか、むしろソフトウェア企業を「人頭売り」のカスタマイズサービス提供者へと逆戻りさせているのです。2月10日、追風トレーディングデスクによると、UBSは最新の調査報告書で指摘しました。**大規模言語モデル(LLM)の急速な進化は、「標準化されたSaaS」モデルの根本的な再評価を引き起こしています。かつて高いプレミアムを享受していたSaaSの魅力は薄れ、長期的な成長ストーリーに対して投資家は報酬を支払わなくなり、代わりに即時のキャッシュフローと利益を重視するようになっています。**歴史的に、ソフトウェア企業が高評価を得ていたのは、スケーラブルなサブスクリプション収益が経営のレバレッジと高い利益率をもたらしていたからです。しかし、LLMをネイティブに持つエージェント(AI主体の自律システム)が標準的なSaaSのワークフローを商品化し始めると、標準化はもはや資産ではなく、むしろ負担となる可能性があります。UBSのアナリスト、サラ・ワンは次のように述べています。**利益保護のない収益成長はもはや持続可能な投資の論理ではなく、市場は売上高(Sales)を基準とした評価から、株価収益率(P/E)やフリーキャッシュフロー(EV/FCF)を基準とした評価へと移行しています。**この評価パラダイムの変化は、セクター全体の格下げにつながっています。AIがソフトウェア企業に対し、顧客の曖昧なニーズに応えるためにより多くのカスタマイズを求める中、これらの企業のビジネスモデルは低利益率の「ITサービス」に近づきつつあります。偶然にも、2月4日にはモルガン・スタンレーも調査報告書で次のように指摘しました。**これは長期的な物語の変化の始まりであり、2026年1月にこのセクターの不合理な上昇局面に終止符を打つことになるでしょう。**中国では席数ごとの料金制SaaSモデルは一般的ではありませんが、従来のソフトウェア(特にツール系ソフトウェア)も長期的には変革のリスクに直面しています。しかし、報告書は、既存のソフトウェアベンダーには新技術を取り入れ、巨大な既存顧客基盤を活用して破壊的なリスクを抑える時間的余裕があると述べています。ただし、全体的なリスクは依然として下落圧力に偏っています。標準化の「呪い」:SaaSのプレミアムが消えつつある-------------------調査報告によると、過去に中国のソフトウェアリーダーの評価論理は「収束プレミアム」に基づいており、投資家は最終的にSalesforceやAdobeのような高利益の標準化されたサブスクリプションモデルを実現できると期待していました。したがって、収益性は米国の同業他社に比べて低くても、中国のソフトウェア株の市販比率(EV/Sales)は長らく米国株と比較されてきました。しかし、UBSはこの論理がAIによって完全に崩壊したと考えています。年初から現在まで、SaaSの収益がAIによって影響を受けた証拠は見られませんが、米国の主要ソフトウェア企業の株価は、SaaSサブスクリプションモデルのプレミアム低下を背景に10%〜40%下落しています。> 大規模AIモデル(LLM)が標準化されたワークフローに取って代わると、ソフトウェア企業は「カスタマイズ」の古い道に戻らざるを得なくなります。もし標準的なSaaS製品の最終的な価値がAIによる代替や提供の脅威にさらされ、より多くのカスタム開発が必要となるなら、SaaSの過大評価の論理はもはや成り立ちません。UBSは、中国のソフトウェア業界の評価体系がSaaSから切り離され、従来のITサービスの評価に回帰せざるを得なくなっていると述べました。これにより、株価収益率(P/E)やフリーキャッシュフロー(EV/FCF)が新たな評価の基準となるでしょう。「増収だが利益は増えない」AIの罠------------UBSは調査報告書で、工業情報化部のデータを引用し、2025年初頭の「DeepSeek時代」以降、中国のソフトウェア産業の収益成長は確かに加速したものの、利益率は低下していると指摘しています。同行は、これが厳しい現実を示していると考えています。すなわち、AIは企業のIT支出増加を促進したものの、その需要は標準化されたソフトウェア製品を指すものではないということです。> 顧客の曖昧なニーズと、急速に反復する大規模モデルとのギャップを埋めるために、ソフトウェア企業は多くの人材を投入してカスタマイズサービスを提供しなければなりません。このモデルでは、収益の増加はもはや利益率の拡大に直結せず、むしろ過剰なカスタム開発によって収益性が損なわれる可能性があります。これは非常に「恥ずかしい」組み合わせでもあります:**企業はAIに投資する意欲はあるものの、その資金は標準化されたサブスクリプションによる高利益の増加よりも、提供や変革に向けられることが多いのです。**評価においても、収益の増加は自動的に利益率の拡大と等価ではなくなっています。調査報告書では、UBSはソフトウェア企業のAI収益化のボトルネックを次の3つに分解しています。> 1)AI能力不足 — 現在の製品品質では顧客が継続的に支払うことが難しい> > 2)デジタルエコシステムの未成熟 — データの断片化、ハードウェアの老朽化、導入サイクルの長期化> > 3)AI専門性の信頼性問題 — 従来のソフトウェアベンダーは、AI能力に関してAIスタートアップやクラウド事業者と比較されることがありますしかし、UBSも一線を画しています:**この課題自体が、「エンドツーエンドのソリューションを提供し、垂直産業を理解し、従来のデジタル化製品もクロスセルできる」企業にチャンスをもたらす可能性があります。**> その代償として、モデルの新バージョンが2〜3ヶ月ごとに登場し、より大きなモデルが垂直シナリオに切り込もうとする中、ソフトウェア企業はより迅速に反復し、より早く納品しなければなりません。そして、「よりカスタマイズされた」製品は、標準化が難しく、利益率の拡大も難しいことを意味します。~~~~~~~~~~~~~~~~~~~~~~~~以上の内容は、追風トレーディングデスクからの素晴らしい解説です。より詳細な解釈やリアルタイムの分析、第一線の調査情報については、【**追風トレーディングデスク▪年間会員**】にご加入ください。リスク警告および免責事項市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資助言を意図したものではなく、特定の投資目的や財務状況、ニーズを考慮したものではありません。利用者は、本文の意見や見解、結論が自分の状況に適合するかどうかを判断し、自己責任で投資判断を行ってください。

また、ウォール街の投資銀行が中国のソフトウェア業界の格付けを引き下げ:AIの革新により、評価が再構築される!

過去10年間、資本市場におけるソフトウェア業界の最も魅力的な物語は「SaaS化」でした。サブスクリプション収益が増え続ける限り、現在の損失は容認されるだけでなく、市場を獲得するための必要な代償と見なされていました。

市場はこれに対して非常に高い評価プレミアムを支払い、規模の経済による高利益の将来に賭けていました。しかし、生成AIの爆発的な普及はこの論理の土台を崩しつつあります。AIはソフトウェアをより標準化・収益化しやすいものにするどころか、むしろソフトウェア企業を「人頭売り」のカスタマイズサービス提供者へと逆戻りさせているのです。

2月10日、追風トレーディングデスクによると、UBSは最新の調査報告書で指摘しました。大規模言語モデル(LLM)の急速な進化は、「標準化されたSaaS」モデルの根本的な再評価を引き起こしています。かつて高いプレミアムを享受していたSaaSの魅力は薄れ、長期的な成長ストーリーに対して投資家は報酬を支払わなくなり、代わりに即時のキャッシュフローと利益を重視するようになっています。

歴史的に、ソフトウェア企業が高評価を得ていたのは、スケーラブルなサブスクリプション収益が経営のレバレッジと高い利益率をもたらしていたからです。しかし、LLMをネイティブに持つエージェント(AI主体の自律システム)が標準的なSaaSのワークフローを商品化し始めると、標準化はもはや資産ではなく、むしろ負担となる可能性があります。

UBSのアナリスト、サラ・ワンは次のように述べています。利益保護のない収益成長はもはや持続可能な投資の論理ではなく、市場は売上高(Sales)を基準とした評価から、株価収益率(P/E)やフリーキャッシュフロー(EV/FCF)を基準とした評価へと移行しています。

この評価パラダイムの変化は、セクター全体の格下げにつながっています。AIがソフトウェア企業に対し、顧客の曖昧なニーズに応えるためにより多くのカスタマイズを求める中、これらの企業のビジネスモデルは低利益率の「ITサービス」に近づきつつあります。

偶然にも、2月4日にはモルガン・スタンレーも調査報告書で次のように指摘しました。**これは長期的な物語の変化の始まりであり、2026年1月にこのセクターの不合理な上昇局面に終止符を打つことになるでしょう。**中国では席数ごとの料金制SaaSモデルは一般的ではありませんが、従来のソフトウェア(特にツール系ソフトウェア)も長期的には変革のリスクに直面しています。

しかし、報告書は、既存のソフトウェアベンダーには新技術を取り入れ、巨大な既存顧客基盤を活用して破壊的なリスクを抑える時間的余裕があると述べています。ただし、全体的なリスクは依然として下落圧力に偏っています。

標準化の「呪い」:SaaSのプレミアムが消えつつある

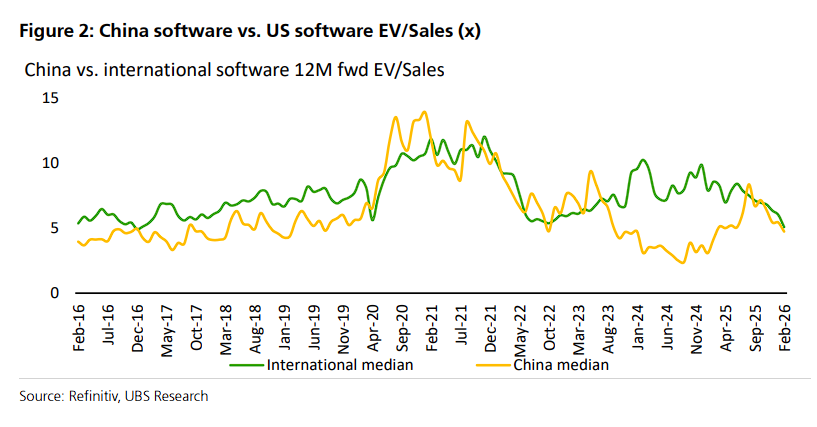

調査報告によると、過去に中国のソフトウェアリーダーの評価論理は「収束プレミアム」に基づいており、投資家は最終的にSalesforceやAdobeのような高利益の標準化されたサブスクリプションモデルを実現できると期待していました。したがって、収益性は米国の同業他社に比べて低くても、中国のソフトウェア株の市販比率(EV/Sales)は長らく米国株と比較されてきました。

しかし、UBSはこの論理がAIによって完全に崩壊したと考えています。年初から現在まで、SaaSの収益がAIによって影響を受けた証拠は見られませんが、米国の主要ソフトウェア企業の株価は、SaaSサブスクリプションモデルのプレミアム低下を背景に10%〜40%下落しています。

UBSは、中国のソフトウェア業界の評価体系がSaaSから切り離され、従来のITサービスの評価に回帰せざるを得なくなっていると述べました。これにより、株価収益率(P/E)やフリーキャッシュフロー(EV/FCF)が新たな評価の基準となるでしょう。

「増収だが利益は増えない」AIの罠

UBSは調査報告書で、工業情報化部のデータを引用し、2025年初頭の「DeepSeek時代」以降、中国のソフトウェア産業の収益成長は確かに加速したものの、利益率は低下していると指摘しています。

同行は、これが厳しい現実を示していると考えています。すなわち、AIは企業のIT支出増加を促進したものの、その需要は標準化されたソフトウェア製品を指すものではないということです。

これは非常に「恥ずかしい」組み合わせでもあります:**企業はAIに投資する意欲はあるものの、その資金は標準化されたサブスクリプションによる高利益の増加よりも、提供や変革に向けられることが多いのです。**評価においても、収益の増加は自動的に利益率の拡大と等価ではなくなっています。

調査報告書では、UBSはソフトウェア企業のAI収益化のボトルネックを次の3つに分解しています。

しかし、UBSも一線を画しています:この課題自体が、「エンドツーエンドのソリューションを提供し、垂直産業を理解し、従来のデジタル化製品もクロスセルできる」企業にチャンスをもたらす可能性があります。