AIインフラにおける高速接続製品への爆発的な需要により、接続ソリューションプロバイダーのCredoは業績見通しを大幅に引き上げ、収益予想はウォール街の最も楽観的な見積もりを大きく上回り、株価は時間外取引で急騰しました。2月9日月曜日、Credoは米国株式市場の取引後に2026会計年度第3四半期(2026年1月31日終了)の予備財務実績を発表し、通年見通しも更新しました。発表によると、同社は第3四半期の売上高を**4億400万ドルから4億800万ドル**の範囲と見込んでいます。この数字は、以前の指針範囲である3億3500万ドルから3億4500万ドルを大きく上回るものであり、またウォール街のアナリストの予想である3億4120万ドルをも大きく超えています。この好調な四半期データに加え、Credoは今後の成長見通しに非常に自信を示しています。声明の中で、同社は次のように述べています。> **「2026会計年度の終了と2027会計年度への移行にあたり、Credoは第4四半期の売上高が中位の一桁台の四半期成長を達成し、それが2026会計年度の前年比200%以上の成長を牽引すると予測しています。」**この指針は、同社が急速な拡大期にあることを裏付けています。データによると、アナリストは以前から2026年の売上成長率を172%と予測しており、同社の最新の公式ガイダンスはそれを大きく上回るものでした。このニュースに刺激を受け、Credoの株価は月曜日の通常取引時間中に10.91%上昇し、高値で取引を終えました。決算予告の発表後も、アフターアワー取引では株価はさらに急騰し、一時15%以上の上昇を記録しました。指針を上回り、市場のコンセンサス予想も大きく超える-------------Credoが今回の決算予告で修正した最大のポイントは「振れ幅」です。* 中央値で計算すると、第3四半期の売上高は約4億600万ドルとなり、前回の指針中央値3億4000万ドルから約19%上昇しています。* さらに、前回の指針上限3億4500万ドルと比べても、新たな下限4億400万ドルは約17%高く、前回の下限3億3500万ドルと比べると、新たな上限4億800万ドルは約22%高い水準です。* メディアのデータも示すように、この範囲は市場のコンセンサス予想(約3億4120万ドル)を明らかに上回っています。市場にとって、このような「四半期末後かつ正式な財務報告前」に自主的に開示される予備収益情報は、通常、企業が当該四半期の収益認識に自信を持ち、市場の期待を事前にコントロールしようとする意図を示しています。**まず「最も重要な数字」を明らかにすることが狙いです。**今回の発表によると、Credoは2026年3月2日(月曜日)の米国株式市場終了後に完全な財務報告書を公開し、その日の太平洋時間午後2時に開催される決算電話会議にて、より詳細な財務データを披露する予定です。現時点では、この発表は売上高と今後の見通しのみを示しており、損益計算書やキャッシュフローの詳細は含まれていません。市場は、その後の正式な決算発表や電話会議での追加情報に主に注目しています。特に注目されるのは以下の3つのポイントです。* **利益面の拡大に追いつくことができるか:**売上高が大きく予想を超えた場合、粗利益率や経費率の改善が伴うかどうかが「成長の質」を左右します。InvestingProなどのメディアデータプラットフォームは、同社の粗利益率が約67%に近いと指摘しています。* **どこから成長が生まれるのか:**同社の事業は、AEC(アクティブエレクトリックケーブル)、光モジュール/光電子インターコネクト、リタイマー、DSPなどの高速インターコネクト製品をカバーしています。投資家は、どの製品ラインが今四半期により多く貢献したのか、供給に制約はあるのか、価格や構成はどう変化しているのかを問いただすでしょう。* **2027会計年度の見通し:**同社はこの見通しを2027年まで拡大しています。市場は、単なる「中位の一桁台の成長率」だけでなく、より具体的な注文や納品のリズムについての説明を求めています。AIの波による接続需要の爆発------------Credoの爆発的な成長の背景には、AIデータセンターにおける高速・高効率な接続製品への強い需要があります。最大1.6Tの速度を提供する接続ソリューションの革新者として、Credoの製品ラインナップはAEC(アクティブエレクトリックケーブル)、光トランシーバー、イーサネットやPCIe用のDSPチップに及びます。Credoの成功の大きな要因は、AEC市場における絶対的なリーダーシップにあります。AECは、Credoが発明した銅線ベースの接続技術であり、AIサーバーとネットワークスイッチをつなぐために使われ、AIデータセンター内の高速データ伝送において重要な役割を果たしています。従来の光ファイバーケーブルと比べて信頼性が高く、消費電力も少ないと考えられています。また、従来のパッシブ銅ケーブルよりも長距離の伝送を可能にします。同社は発表の中で次のように強調しています:**「私たちの高速銅線および光インターコネクト製品は、AIの拡大に伴うデータインフラの需要に応えるため、業界をリードする最大1.6Tの性能とパワーを提供します。」**これらの製品は、大規模なAIクラスターの構築や、データインフラの指数関数的な成長を支える重要な構成要素です。現在、Credoの時価総額は200億ドルを超えています。Investing.comの分析によると、株価は現時点で公正価値を上回って取引されていると指摘されていますが、AIハードウェアの競争が続く中、投資家は特に1.6Tなどの最先端技術におけるポジションの優位性や、200%以上の高成長を重視しているようです。Credoのソリューションは、多くの業界大手から高く評価されています。Needhamの調査によると、Amazon、Microsoft、イーロン・マスクのxAIなどが主要顧客です。これらの巨大テック企業のAIインフラへの巨額投資は、Credoの製品需要を直接押し上げています。ウォール街のAI推進に対する見方----------市場アナリストは、Credoの現在の粗利益率が約67%と高水準を維持し、総資産利益率も20%を超えていることから、非常に高い収益性を示していると指摘しています。最近の株価変動や高評価(時価総額200億ドル超)にもかかわらず、主流の投資銀行は引き続き強気の見解を維持しています。Needhamは「買い」評価を再確認し、Credoを2026年の「トップピック」として、目標株価は220ドルとしています。アナリストは、AECの採用拡大や、Blue Heron 224Gリタイマーなどの新製品投入により、同社の業績は今後も市場平均を上回ると予測しています。一方、Rosenblatt Securitiesは比較的慎重な立場をとり、「中立」評価で目標株価は170ドルと設定し、評価リスクに注意を促しています。リスク警告および免責事項---市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資アドバイスを意図したものではなく、特定の投資目的や財務状況を考慮したものではありません。読者は、この記事の意見や見解が自分の状況に適合するかどうかを判断し、自己責任で投資判断を行ってください。

アフターマーケットで15%急騰!「光インターネットの巨人」Credoの第3四半期売上高予測が予想を大きく上回り、通年の成長率は200%超と見込まれています。

AIインフラにおける高速接続製品への爆発的な需要により、接続ソリューションプロバイダーのCredoは業績見通しを大幅に引き上げ、収益予想はウォール街の最も楽観的な見積もりを大きく上回り、株価は時間外取引で急騰しました。

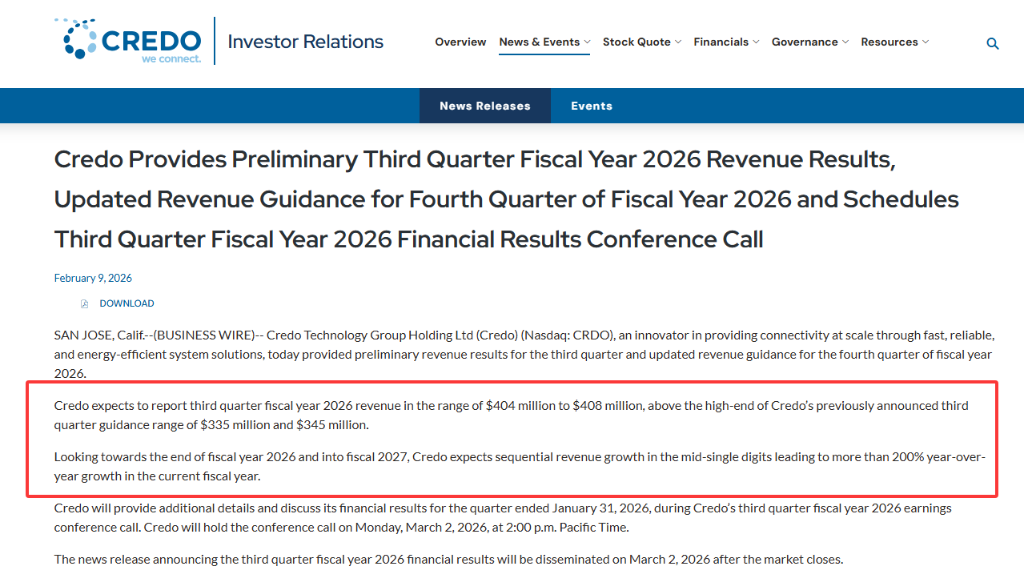

2月9日月曜日、Credoは米国株式市場の取引後に2026会計年度第3四半期(2026年1月31日終了)の予備財務実績を発表し、通年見通しも更新しました。

発表によると、同社は第3四半期の売上高を4億400万ドルから4億800万ドルの範囲と見込んでいます。この数字は、以前の指針範囲である3億3500万ドルから3億4500万ドルを大きく上回るものであり、またウォール街のアナリストの予想である3億4120万ドルをも大きく超えています。

この好調な四半期データに加え、Credoは今後の成長見通しに非常に自信を示しています。声明の中で、同社は次のように述べています。

この指針は、同社が急速な拡大期にあることを裏付けています。データによると、アナリストは以前から2026年の売上成長率を172%と予測しており、同社の最新の公式ガイダンスはそれを大きく上回るものでした。

このニュースに刺激を受け、Credoの株価は月曜日の通常取引時間中に10.91%上昇し、高値で取引を終えました。決算予告の発表後も、アフターアワー取引では株価はさらに急騰し、一時15%以上の上昇を記録しました。

指針を上回り、市場のコンセンサス予想も大きく超える

Credoが今回の決算予告で修正した最大のポイントは「振れ幅」です。

市場にとって、このような「四半期末後かつ正式な財務報告前」に自主的に開示される予備収益情報は、通常、企業が当該四半期の収益認識に自信を持ち、市場の期待を事前にコントロールしようとする意図を示しています。まず「最も重要な数字」を明らかにすることが狙いです。

今回の発表によると、Credoは2026年3月2日(月曜日)の米国株式市場終了後に完全な財務報告書を公開し、その日の太平洋時間午後2時に開催される決算電話会議にて、より詳細な財務データを披露する予定です。

現時点では、この発表は売上高と今後の見通しのみを示しており、損益計算書やキャッシュフローの詳細は含まれていません。市場は、その後の正式な決算発表や電話会議での追加情報に主に注目しています。特に注目されるのは以下の3つのポイントです。

AIの波による接続需要の爆発

Credoの爆発的な成長の背景には、AIデータセンターにおける高速・高効率な接続製品への強い需要があります。

最大1.6Tの速度を提供する接続ソリューションの革新者として、Credoの製品ラインナップはAEC(アクティブエレクトリックケーブル)、光トランシーバー、イーサネットやPCIe用のDSPチップに及びます。

Credoの成功の大きな要因は、AEC市場における絶対的なリーダーシップにあります。AECは、Credoが発明した銅線ベースの接続技術であり、AIサーバーとネットワークスイッチをつなぐために使われ、AIデータセンター内の高速データ伝送において重要な役割を果たしています。従来の光ファイバーケーブルと比べて信頼性が高く、消費電力も少ないと考えられています。また、従来のパッシブ銅ケーブルよりも長距離の伝送を可能にします。

同社は発表の中で次のように強調しています:「私たちの高速銅線および光インターコネクト製品は、AIの拡大に伴うデータインフラの需要に応えるため、業界をリードする最大1.6Tの性能とパワーを提供します。」

これらの製品は、大規模なAIクラスターの構築や、データインフラの指数関数的な成長を支える重要な構成要素です。

現在、Credoの時価総額は200億ドルを超えています。Investing.comの分析によると、株価は現時点で公正価値を上回って取引されていると指摘されていますが、AIハードウェアの競争が続く中、投資家は特に1.6Tなどの最先端技術におけるポジションの優位性や、200%以上の高成長を重視しているようです。

Credoのソリューションは、多くの業界大手から高く評価されています。Needhamの調査によると、Amazon、Microsoft、イーロン・マスクのxAIなどが主要顧客です。これらの巨大テック企業のAIインフラへの巨額投資は、Credoの製品需要を直接押し上げています。

ウォール街のAI推進に対する見方

市場アナリストは、Credoの現在の粗利益率が約67%と高水準を維持し、総資産利益率も20%を超えていることから、非常に高い収益性を示していると指摘しています。

最近の株価変動や高評価(時価総額200億ドル超)にもかかわらず、主流の投資銀行は引き続き強気の見解を維持しています。Needhamは「買い」評価を再確認し、Credoを2026年の「トップピック」として、目標株価は220ドルとしています。

アナリストは、AECの採用拡大や、Blue Heron 224Gリタイマーなどの新製品投入により、同社の業績は今後も市場平均を上回ると予測しています。

一方、Rosenblatt Securitiesは比較的慎重な立場をとり、「中立」評価で目標株価は170ドルと設定し、評価リスクに注意を促しています。

リスク警告および免責事項

市場にはリスクが伴います。投資は自己責任で行ってください。本記事は個別の投資アドバイスを意図したものではなく、特定の投資目的や財務状況を考慮したものではありません。読者は、この記事の意見や見解が自分の状況に適合するかどうかを判断し、自己責任で投資判断を行ってください。