米国株式市場は先週金曜日の反発の勢いを引き継ぎ、特にテクノロジー株が堅調に推移した。投資家は、先週AIの破壊的な影響への懸念から引き起こされた大幅な下落を「過剰反応」と見なし、買いの好機と判断しているようだ。これにより、株価はさらに上昇した。雇用やインフレの重要な経済指標の発表を控え、市場のセンチメントは楽観的であり、ドル安もリスク資産や金に追加の支援をもたらしている。標準普爾500指数は再び史上高値に迫り、先週「血洗い」されたソフトウェアセクターと半導体セクターは本日ともに大きく上昇し、オラクルは約10%高騰した。ナスダック100指数は0.8%上昇し、重要な100日移動平均線を再び超えた。(米国株式主要指数の日内推移)テクノロジーの7巨頭は堅調に推移し、市場平均を大きく上回った。分析によると、先週の「バリュー株」が「グロース株」を上回る激しいローテーションを経た後、資金は再びテクノロジーセクターに流入している。(今日のテクノロジー7巨頭は標準普爾残り構成銘柄に対して大きく上回る)市場の買い意欲はテクノロジー株にとどまらず、「空売り最多銘柄」は先週金曜日の安値から11%以上上昇し、先週のすべての下落を取り戻した。分析では、ヘッジファンドが以前増持した空売りポジションを決済しているとみられる。ウォール街見聞録によると、ゴールドマン・サックスのデータでは、先週の単一銘柄の名目売空き規模は2016年以来の最高水準を記録した。**テクノロジー株の回復は、AIがビジネスモデルに破壊的な影響をもたらす可能性への懸念を和らげた。しかし、アナリストは、最近の市場の変動は今後も続く可能性があり、投資家はテクノロジー株のファンダメンタルズが引き続き評価を支えるかどうかを見極める必要があると警告している。****モルガン・スタンレーの戦略担当は、米国のテクノロジー株にはさらなる上昇余地があり、AIブームが堅調な売上見通しを支えていると述べている。**マイケル・ウィルソン率いるチームは、大型テクノロジー株の収益成長予想が「過去数十年の高水準」に達していると指摘し、最近の市場の変動後に評価が下落していると述べた。ソフトウェア株の下落は、一部銘柄にとって「魅力的なエントリーポイント」を提供している。**CFRAのサム・ストヴァルは、テクノロジー業界の調整は、これまでの上昇の必要な消化だと述べている。**この業界は2026年に一株当たり利益が32%、2027年に20%増加すると予測されており、対照的に標準普爾500指数の予想増加率はそれぞれ13%、16%である。彼は次のように述べている。> これらの一株当たり利益成長予想が維持されるなら、投資家は自分の立場を堅持したことを喜ぶだろう。ウォルフ・リサーチのクリス・セニエクは、今後数日の間に変動が続くと予測している。彼は、今年好調だった消費財などのセクターはすでに過熱しており、非ソフトウェア系のテクノロジー株は機関投資家や個人投資家の間で「非常に混雑」していると指摘した。セニエクは次のように述べている。> さらにシステム的な売りが短期的に続く可能性がある。オラクルの牽引により、米国株のソフトウェア株は反発を続けているが、依然として先週の高値には届いていない。市場は今週の集中的なマクロ経済データ、遅れて発表された1月の非農業雇用統計や最新のCPIデータの発表を待っている。これにより、トレーダーはデータの結果を待つ間、リスクエクスポージャーを維持する傾向がある。(SaaSソフトウェア株は底値圏で持ち直し続く)ウォール街見聞録は、AlphabetがAI野心を支えるために、米ドル建て債券を通じて200億ドルを調達し、希少な100年満期の英ポンド債も発行する計画だと伝えている。米国債の利回りはこれにより急騰せず、10年物の利回りは横ばい、2年物は1.2ベーシスポイント低下した。(米国債主要期限の利回り)市場は英国首相スターmerの辞任圧力に注目し、10年国債の利回りは一時8ベーシスポイント超上昇した。ドル指数は連続して1週間ぶりの安値をつけた。高市早苗の当選後、日本の官房長官は為替動向に注意を促し、円は6連落の後、週内に2週間ぶりの安値をつけ、一時1%以上上昇した。オフショア人民元は約3年ぶりに取引中に6.92を突破した。疲弊したドルはコモディティ市場に支援をもたらし、金属は全面的に上昇した。白銀は7%以上上昇し、リードした。現物金は先週の反発を引き続き、日中に2.3%以上上昇し、5,000ドルの節目を突破した。(金銀銅・白金の上昇)白銀は2日連続で金よりも好調に推移し、先週の金銀比が2か月高の70倍に達した後、金に対する相対的な強さが回復した。(金銀比は2日連続で調整)米国の大部分地域で気温上昇が予想されるため、天然ガス価格は2日連続で下落し、需要減少が見込まれている。(米国はホルムズ海峡を航行する船舶にイラン水域を避けるよう勧告し、これにより原油価格は小幅に上昇した。先週の核交渉の影響でリスクプレミアムは一時的に低下していた。)月曜日の米国株三大指数は上昇し、ダウはほぼ横ばいながらも5万ポイントを維持した。テクノロジー業界は1.5%以上上昇し、米国株式ETFを牽引した。ソフトウェア株ETFは3.2%、フィラデルフィア半導体指数も1.4%上昇した。> **米国株式主要指数:**> > * S&P 500指数は32.52ポイント高の6964.82ポイント、上昇率0.47%。> > * ダウ工業株平均は20.20ポイント高の50135.87ポイント、上昇率0.04%。> > * ナスダック総合は207.457ポイント高の23238.67ポイント、上昇率0.90%、ナスダック100指数は192.369ポイント高の25268.141ポイント、上昇率0.77%。> > * ラッセル2000は0.70%上昇し2689.05ポイント。> > * VIX恐怖指数は18.42%下落し17.76。> > **米国株式業種ETF:**> > * テクノロジー業種ETFは1.54%上昇、グローバルテクノロジー株指数ETFは1.33%、半導体ETFは1.24%、ネットワーク株指数ETFは1.04%上昇。> > (2月9日 米国株各業種ETF)> > **テクノロジー7巨頭:**> > * マグニフィセント7指数は1.02%上昇。> > * マイクロソフトは3.13%、NVIDIAは2.50%、Metaは2.41%、Teslaは1.51%、GoogleAは0.45%、Amazonは0.76%下落、Appleは1.17%下落。> > **半導体株:**> > * フィラデルフィア半導体指数は1.42%上昇し8162.58ポイント。> > * TSMC ADRは1.83%、AMDは3.63%上昇。> > **中国概念株:**> > * ナスダックゴールデンドラゴン中国指数は0.12%上昇し7817.64ポイント。> > * 人気の中国概念株では、Tencentは5.80%上昇、百家、アトラス・ソーラー、ダイナミック・ニューエナジーは最大5.70%、百度、网易、アリババは少なくとも0.3%上昇。> > **その他個別株:**> > * Circleは5.40%上昇。> > * マネーロンダリング疑惑のCapitalWatchが謝罪した後、AppLovinは13%上昇。> * 遠隔医療企業Hims & Hersは規制圧力の下、低価格のダイエット薬の模倣計画を撤回し、16%急落、取引中に28%以上下落し、2024年10月以来の最安値を記録。> * ノボノルディスクは3.63%上昇。ノボノルディスクのダイエット薬広告はFDAにより「虚偽または誤解を招く」と認定された。月曜日のヨーロッパSTOXX 600指数は初めて620ポイント超で終え、構成銘柄のInPostは13%以上上昇、STマイクロエレクトロニクスは約10%上昇した。イタリアの銀行セクターは3%以上上昇し、史上最高値を更新、デンマーク株式市場は2%上昇した。> **欧州株価指数:**> > * 欧州STOXX 600指数は0.70%上昇し、621.41ポイント、史上最高値を更新。> > * 欧元圏STOXX 50指数は1.01%上昇し、6059.01ポイント、1月15日の最高値6041.14ポイントを突破し、2月3日のピーク6073.34ポイントに迫る。> > **各国株価指数:**> > * ドイツDAX30指数は1.19%上昇し、25014.87ポイント。> > * フランスCAC40指数は0.60%上昇し、8323.28ポイント。> > * 英国FTSE100指数は0.16%上昇し、10386.23ポイント。> > (2月9日 欧米主要株価指数動向)> > **セクターと個別銘柄:**> > * 欧州ブルーチップ株の中で、ユシン銀行は6.36%上昇、Adyenは4.58%、シーメンスエナジーは3.88%、ドイツラインメタルRHMは2.77%、スペイン対外銀行のBBVAは2.18%上昇し、5位。> > * 欧州STOXX 600指数の全構成銘柄中、InPostは13.53%上昇、STマイクロエレクトロニクス(ミラノ株)は9.85%、Plus500は9.26%上昇し、3位。> > * セクター別では、STOXX 600基礎資源指数は2.94%、工業製品・サービス指数(軍需株を含む)は1.70%、銀行指数は1.31%、石油・天然ガス指数は1.04%上昇。2月10日の米国10年債利回りは約1.2ベーシスポイント低下した。英国政府の資金調達コストは一時的に上昇した後、落ち着きを見せた。投資家は、首相スターmerの辞任圧力により緊張感を持っている。> **米国債:**> > * ニューヨークの取引終了時、米国10年債の利回りは1.19ベーシスポイント低下。> > * 2年債は1.24ベーシスポイント低下し、3.4851%、30年債は0.32ベーシスポイント低下し、4.8479%。> > (米国主要期限の国債利回り)> > **欧州債:**> > * 欧州市場の取引終了時、ドイツ10年債の利回りは0.2ベーシスポイント低下し、2.840%、日中は2.862%-2.833%のレンジで推移。欧州株は序盤に上昇した後、持ち直し続けた。> > * 英国10年債は1.3ベーシスポイント上昇し、4.527%、東京時間22:13に4.598%の高値をつけ、その後急速に下落。> > * フランス10年債は0.4ベーシスポイント低下、2年債は1.0ベーシスポイント低下。ドル指数は0.8%以上下落し、非米通貨は総じて上昇した。スイスフランと豪ドルは1%以上上昇し、円は日本の議会衆議院選挙翌日、堅調に推移した。> **ドル:**> > * ニューヨークの取引終了時、ICEドル指数は0.85%下落し96.808ポイント。日中のレンジは97.737-96.793ポイントで、全体的に下落傾向。> > * ブルームバーグドル指数は0.68%下落し1182.54ポイント。日中のレンジは1191.89-1182.34ポイント。> > (ブルームバーグドル指数の下落)> > **非米通貨:**> > * ニューヨークの取引終了時、ユーロはドルに対して0.84%上昇し1.1916。ドルはスイスフランに対して1.26%下落し0.7662。> > * 英ポンドはドルに対して0.60%上昇し1.3693。ポンドはユーロに対して0.25%下落。> > * コモディティ通貨では、豪ドルは1.22%上昇し、ニュージーランドドルは0.68%上昇。ドルに対しては、カナダドルは0.85%下落。> > **円:**> > * ニューヨークの取引終了時、ドルは円に対して0.91%下落し、155.79円。日中のレンジは157.76-155.52円。> > * ユーロは円に対して0.13%下落、ポンドは円に対して0.29%下落。> > **オフショア人民元:**> > * ニューヨークの取引終了時、ドルはオフショア人民元に対して6.9152元。先週金曜日のニューヨーク終値から149ポイント下落し、日中のレンジは6.9332-6.9147元。> > **暗号資産:**> > * ニューヨークの取引終了時、現物ビットコインは平穏に推移し、70397ドル。現物イーサリアムは0.9%微増。> > (ビットコインの価格)> > WTIの3月原油先物は1.27%上昇した。> **原油:**> > * WTI 3月原油先物は0.81ドル高の64.36ドル/バレル、上昇率1.27%。> > (WTI原油)> > * ブレント4月原油先物は0.99ドル高の69.04ドル/バレル、上昇率1.45%。> > **天然ガス:**> > * NYMEXの3月天然ガス先物は3.1380ドル/百万英熱単位。金属は全面的に上昇し、白銀は7%以上の上昇をリードした。現物金は先週の反発を引き継ぎ、日中に2.3%以上上昇し、5,000ドルの節目を突破した。> **金:**> > * ニューヨークの取引終了時、現物金は2.01%上昇し、5064.10ドル/オンス。> > (現物金の価格)> > * COMEX金先物は2.04%上昇し、5081.50ドル/オンス。> > **白銀:**> > * ニューヨークの取引終了時、現物白銀は6.98%上昇し83.2699ドル/オンス。> * COMEX白銀先物は7.67%上昇し82.795ドル/オンス。> > **その他の金属:**> > * ニューヨークの取引終了時、COMEX銅先物は1.31%上昇し5.9590ドル/ポンド。> * 現物プラチナは1.34%、パラジウムは1.93%上昇。> * LMEの銅先物は182ドル高の13,176ドル/トン、錫先物は2,380ドル高の49,098ドル/トン、ニッケル先物は259ドル高の17,349ドル/トン。リスク警告と免責事項市場にはリスクが伴い、投資は慎重に行う必要があります。本稿は個人投資の助言を目的としたものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、それに基づく投資は自己責任で行ってください。

テクノロジー株が引き続き米国株を押し上げ、S&Pは史上最高値に迫っています。ドルは97の節目を下回り、金は再び5000ドルの大台に回復しました。銀先物は取引中に約9%上昇しています。

米国株式市場は先週金曜日の反発の勢いを引き継ぎ、特にテクノロジー株が堅調に推移した。投資家は、先週AIの破壊的な影響への懸念から引き起こされた大幅な下落を「過剰反応」と見なし、買いの好機と判断しているようだ。これにより、株価はさらに上昇した。雇用やインフレの重要な経済指標の発表を控え、市場のセンチメントは楽観的であり、ドル安もリスク資産や金に追加の支援をもたらしている。

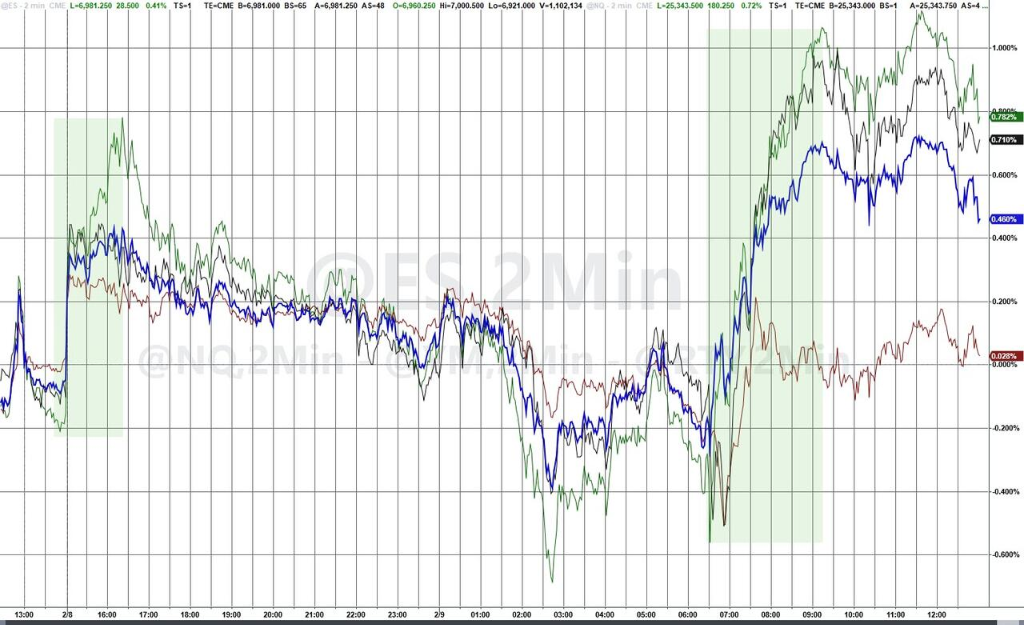

標準普爾500指数は再び史上高値に迫り、先週「血洗い」されたソフトウェアセクターと半導体セクターは本日ともに大きく上昇し、オラクルは約10%高騰した。ナスダック100指数は0.8%上昇し、重要な100日移動平均線を再び超えた。

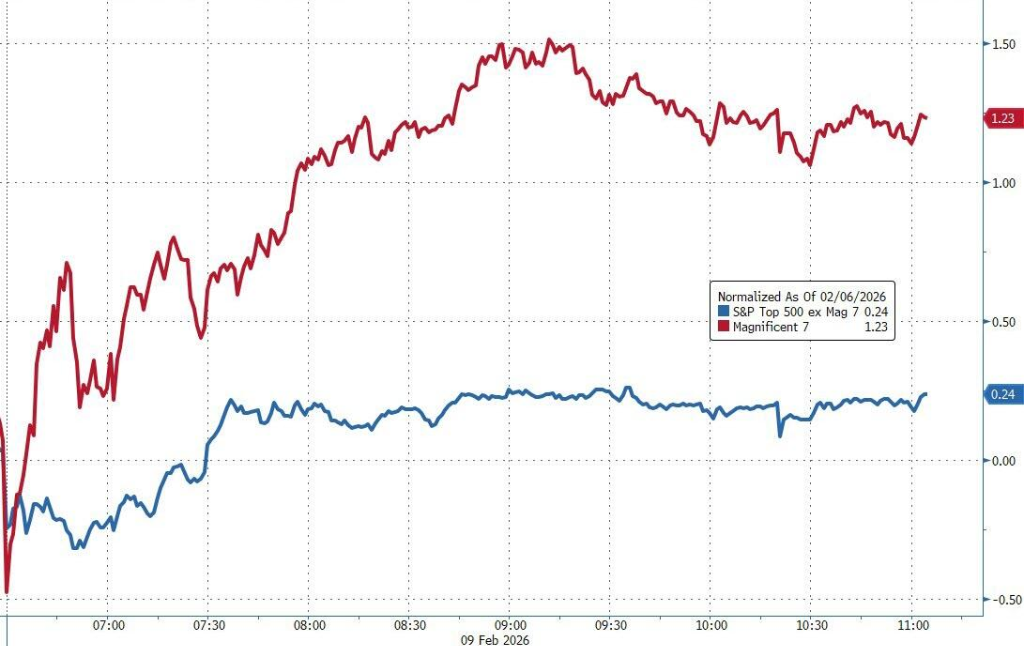

テクノロジーの7巨頭は堅調に推移し、市場平均を大きく上回った。分析によると、先週の「バリュー株」が「グロース株」を上回る激しいローテーションを経た後、資金は再びテクノロジーセクターに流入している。

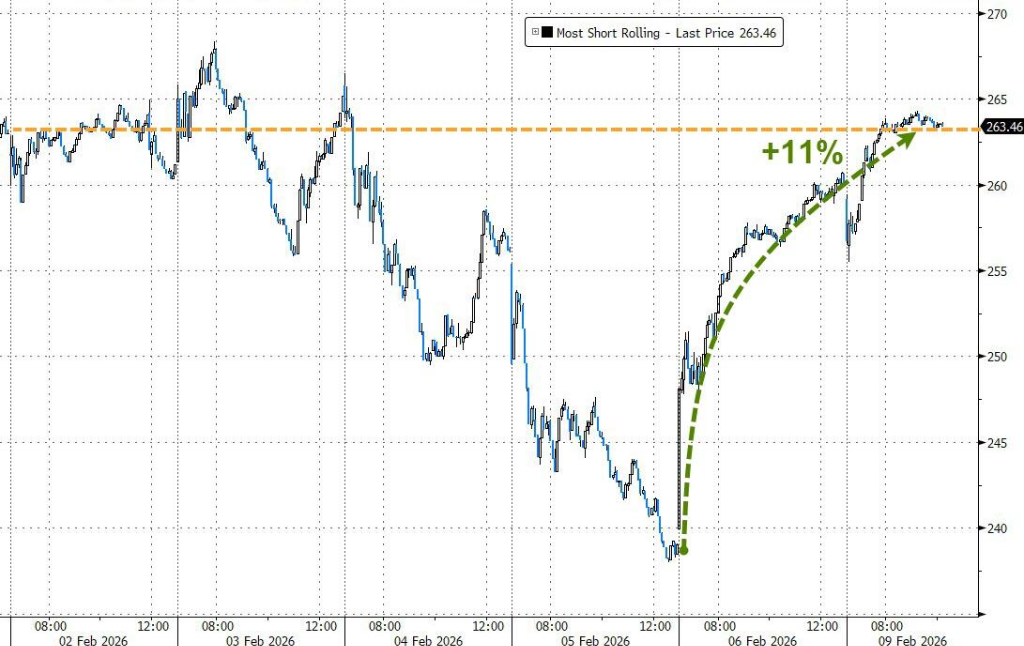

市場の買い意欲はテクノロジー株にとどまらず、「空売り最多銘柄」は先週金曜日の安値から11%以上上昇し、先週のすべての下落を取り戻した。分析では、ヘッジファンドが以前増持した空売りポジションを決済しているとみられる。ウォール街見聞録によると、ゴールドマン・サックスのデータでは、先週の単一銘柄の名目売空き規模は2016年以来の最高水準を記録した。

テクノロジー株の回復は、AIがビジネスモデルに破壊的な影響をもたらす可能性への懸念を和らげた。しかし、アナリストは、最近の市場の変動は今後も続く可能性があり、投資家はテクノロジー株のファンダメンタルズが引き続き評価を支えるかどうかを見極める必要があると警告している。

**モルガン・スタンレーの戦略担当は、米国のテクノロジー株にはさらなる上昇余地があり、AIブームが堅調な売上見通しを支えていると述べている。**マイケル・ウィルソン率いるチームは、大型テクノロジー株の収益成長予想が「過去数十年の高水準」に達していると指摘し、最近の市場の変動後に評価が下落していると述べた。ソフトウェア株の下落は、一部銘柄にとって「魅力的なエントリーポイント」を提供している。

**CFRAのサム・ストヴァルは、テクノロジー業界の調整は、これまでの上昇の必要な消化だと述べている。**この業界は2026年に一株当たり利益が32%、2027年に20%増加すると予測されており、対照的に標準普爾500指数の予想増加率はそれぞれ13%、16%である。彼は次のように述べている。

ウォルフ・リサーチのクリス・セニエクは、今後数日の間に変動が続くと予測している。彼は、今年好調だった消費財などのセクターはすでに過熱しており、非ソフトウェア系のテクノロジー株は機関投資家や個人投資家の間で「非常に混雑」していると指摘した。セニエクは次のように述べている。

オラクルの牽引により、米国株のソフトウェア株は反発を続けているが、依然として先週の高値には届いていない。市場は今週の集中的なマクロ経済データ、遅れて発表された1月の非農業雇用統計や最新のCPIデータの発表を待っている。これにより、トレーダーはデータの結果を待つ間、リスクエクスポージャーを維持する傾向がある。

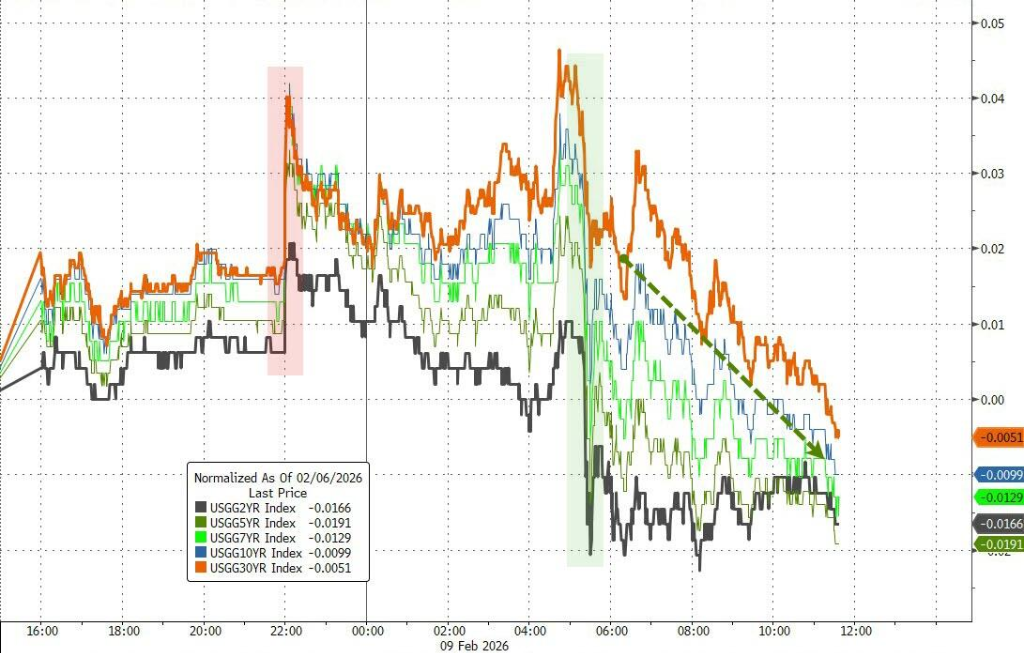

ウォール街見聞録は、AlphabetがAI野心を支えるために、米ドル建て債券を通じて200億ドルを調達し、希少な100年満期の英ポンド債も発行する計画だと伝えている。米国債の利回りはこれにより急騰せず、10年物の利回りは横ばい、2年物は1.2ベーシスポイント低下した。

市場は英国首相スターmerの辞任圧力に注目し、10年国債の利回りは一時8ベーシスポイント超上昇した。ドル指数は連続して1週間ぶりの安値をつけた。高市早苗の当選後、日本の官房長官は為替動向に注意を促し、円は6連落の後、週内に2週間ぶりの安値をつけ、一時1%以上上昇した。オフショア人民元は約3年ぶりに取引中に6.92を突破した。

疲弊したドルはコモディティ市場に支援をもたらし、金属は全面的に上昇した。白銀は7%以上上昇し、リードした。現物金は先週の反発を引き続き、日中に2.3%以上上昇し、5,000ドルの節目を突破した。

白銀は2日連続で金よりも好調に推移し、先週の金銀比が2か月高の70倍に達した後、金に対する相対的な強さが回復した。

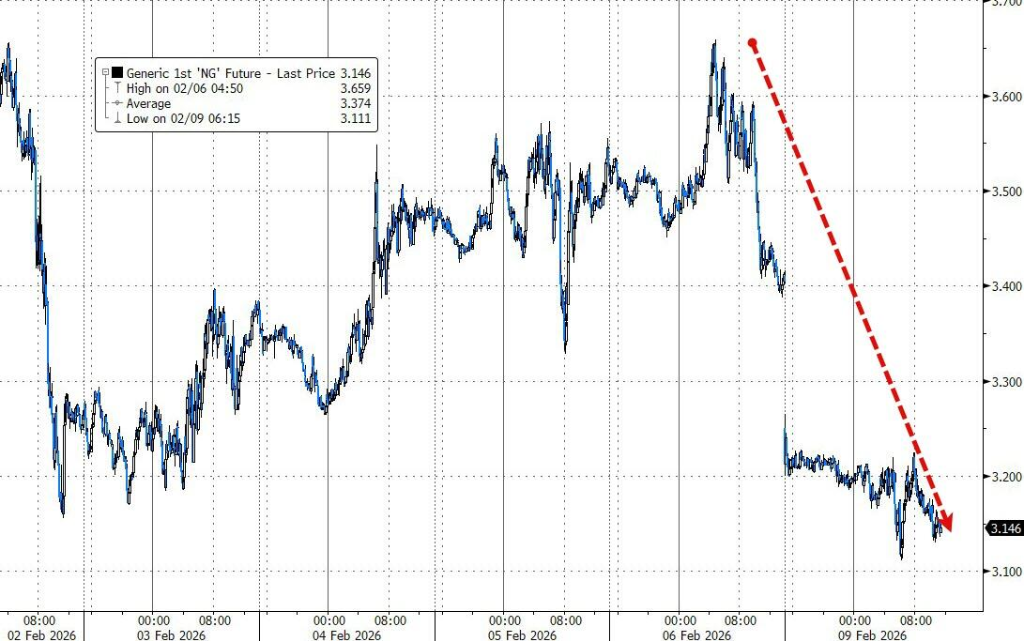

米国の大部分地域で気温上昇が予想されるため、天然ガス価格は2日連続で下落し、需要減少が見込まれている。

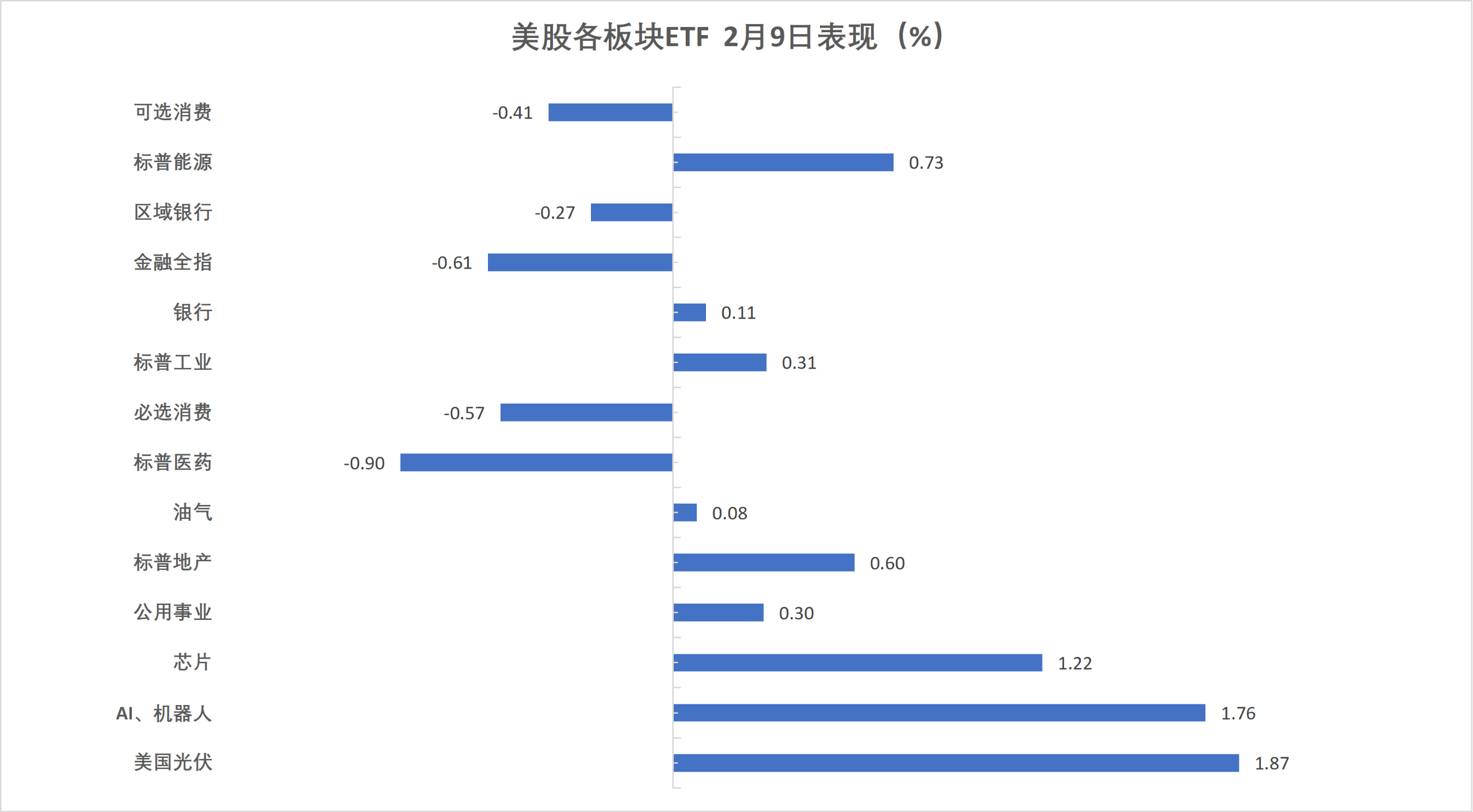

月曜日の米国株三大指数は上昇し、ダウはほぼ横ばいながらも5万ポイントを維持した。テクノロジー業界は1.5%以上上昇し、米国株式ETFを牽引した。ソフトウェア株ETFは3.2%、フィラデルフィア半導体指数も1.4%上昇した。

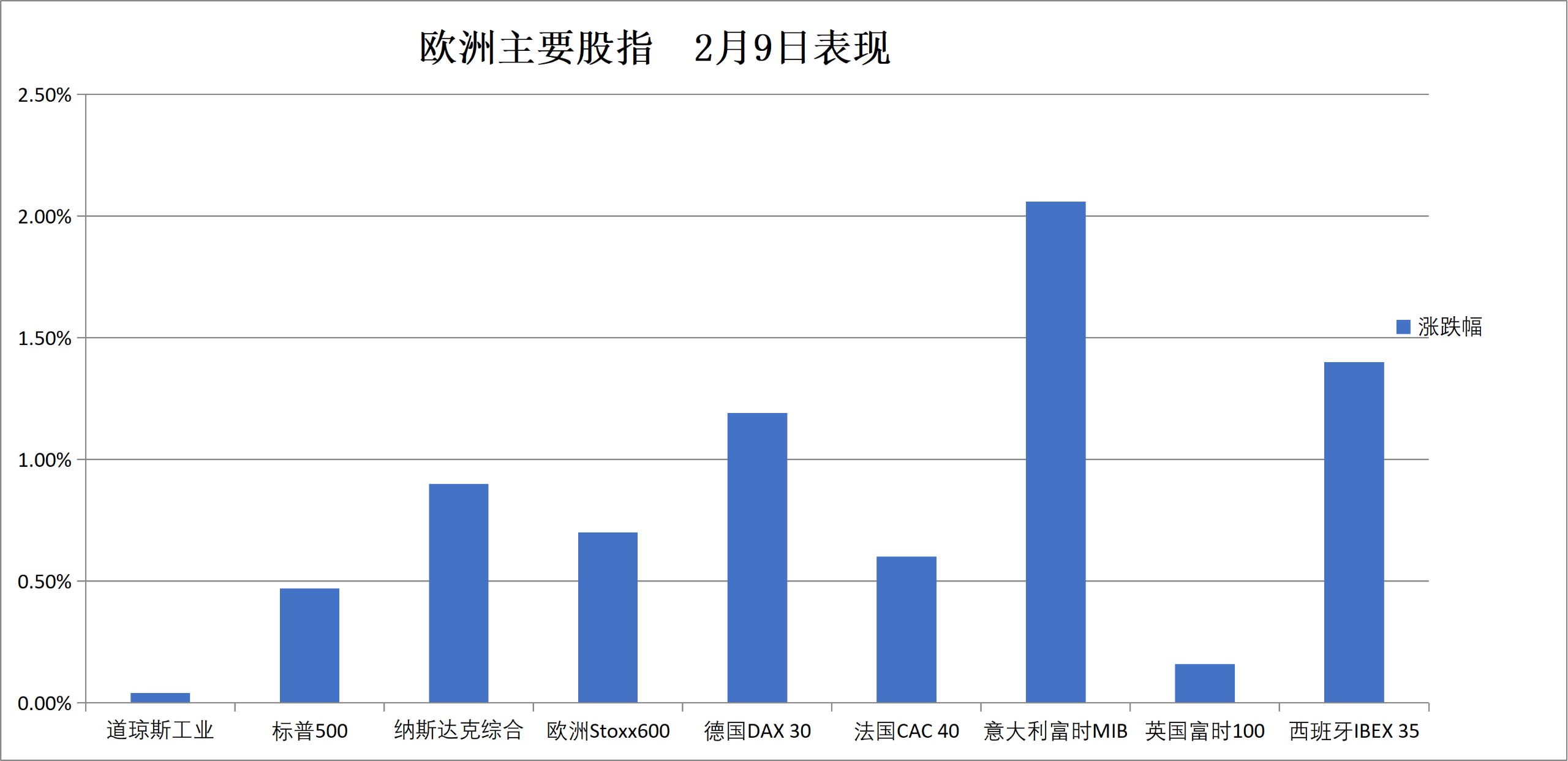

月曜日のヨーロッパSTOXX 600指数は初めて620ポイント超で終え、構成銘柄のInPostは13%以上上昇、STマイクロエレクトロニクスは約10%上昇した。イタリアの銀行セクターは3%以上上昇し、史上最高値を更新、デンマーク株式市場は2%上昇した。

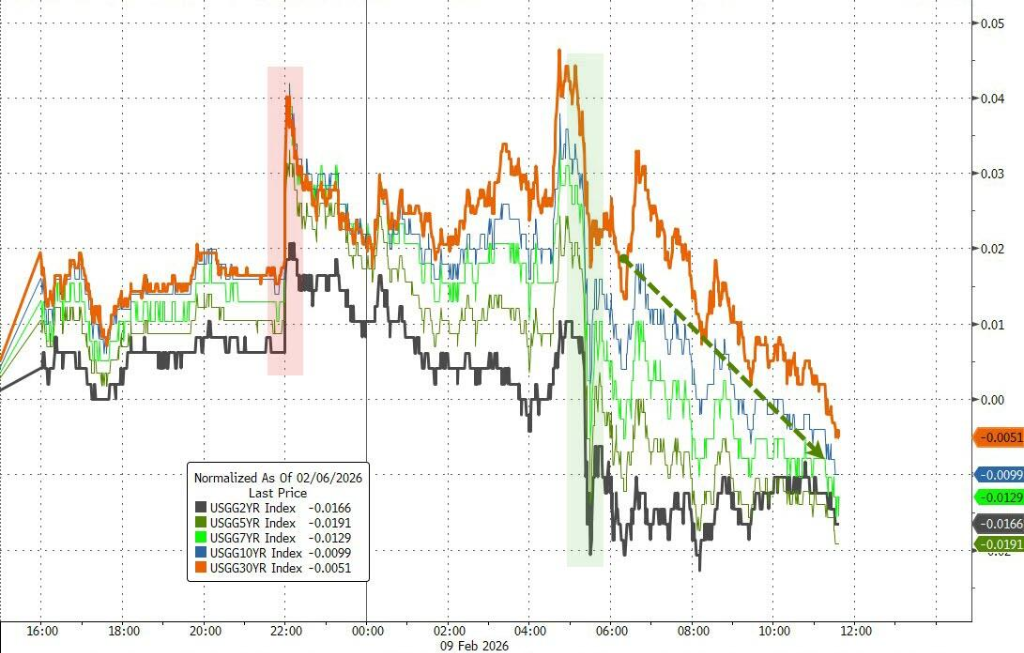

2月10日の米国10年債利回りは約1.2ベーシスポイント低下した。英国政府の資金調達コストは一時的に上昇した後、落ち着きを見せた。投資家は、首相スターmerの辞任圧力により緊張感を持っている。

ドル指数は0.8%以上下落し、非米通貨は総じて上昇した。スイスフランと豪ドルは1%以上上昇し、円は日本の議会衆議院選挙翌日、堅調に推移した。

金属は全面的に上昇し、白銀は7%以上の上昇をリードした。現物金は先週の反発を引き継ぎ、日中に2.3%以上上昇し、5,000ドルの節目を突破した。

リスク警告と免責事項

市場にはリスクが伴い、投資は慎重に行う必要があります。本稿は個人投資の助言を目的としたものではなく、特定の投資目的、財務状況、ニーズを考慮したものではありません。読者は本稿の意見、見解、結論が自身の状況に適合するかどうかを判断し、それに基づく投資は自己責任で行ってください。