投資

ローンチパッド

CandyDrop

キャンディーを集めてAirDropを獲得

Launchpool

クイックステーキング

潜在的な新しいトークンを獲得しよう

HODLer Airdrop

GTを保有して、大量のAirDropを無料で入手

Launchpad

次の大きなトークンプロジェクトを一足先に

Alphaポイント

NEW

オンチェーン資産を取引して、Airdrop報酬を楽しもう!

先物ポイント

NEW

先物ポイントを獲得し、Airdrop報酬を受け取りましょう。

もっと

MissCrypto

Gateをチェックして、私と一緒に最もホットなイベントに参加しよう! https://www.gate.com/campaigns/3767?ref=VQBAXQ0KAQ&ref_type=132&utm_cmp=LjFqK91p

原文表示

- 報酬

- 1

- 2

- リポスト

- 共有

MissCrypto:

注意深く見守る 🔍️もっと見る

おはようございます!\n\n🏂 も引き続き生き続けることを忘れないでください

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

🚨 ARENAR INTEL: トランプが手の打撲を説明

トランプ大統領は、左手の目立つあざは高用量のアスピリン摂取によるものだと明らかにしました。

ダボスの世界経済フォーラムでテーブルにぶつかった後にあざができました

トランプは、自分のアスピリンの服用量が彼を簡単にあざにさせると指摘しました

#USNews #HealthNews

原文表示トランプ大統領は、左手の目立つあざは高用量のアスピリン摂取によるものだと明らかにしました。

ダボスの世界経済フォーラムでテーブルにぶつかった後にあざができました

トランプは、自分のアスピリンの服用量が彼を簡単にあざにさせると指摘しました

#USNews #HealthNews

- 報酬

- いいね

- コメント

- リポスト

- 共有

星星之火

星星之火

作成者@gatefunuser_936d

上場の進行状況

100.00%

時価総額:

$4.19K

自分のトークンを作成

- 報酬

- いいね

- コメント

- リポスト

- 共有

🚨 24時間市場動向🚨

• 欧州議会商業委員会は、トランプ大統領の新しい関税政策に対する懸念の中、来週月曜日に米国との貿易協定を見直す予定です。

• CFTCとSECは1月27日に共同イベントを開催し、トランプ大統領の約束に従い米国を「世界の暗号通貨の首都」にすることについて議論します。

• $SKR – Token Seeker (SKR)は、エアドロップの初日に300%急騰し、0.049ドルに達しました。

• $LINK – Chainlinkは、FastlaneからAtlasプロトコルを買収することを発表しました。

• $SAGA – Sagaは、7百万ドルの損害を引き起こしたスマートコントラクトの脆弱性を発見したため、SagaEVMチェーンを一時停止しました。

• $RIVER – Justin Sunは、DeFiプロジェクトRiverに800万ドルを投資したと発表し、このトークンは24時間で20%以上の成長を記録しました。

• $USDC – Circleは、クロスチェーン転送サービス(Cross-chain Forwarding)を開始しました。

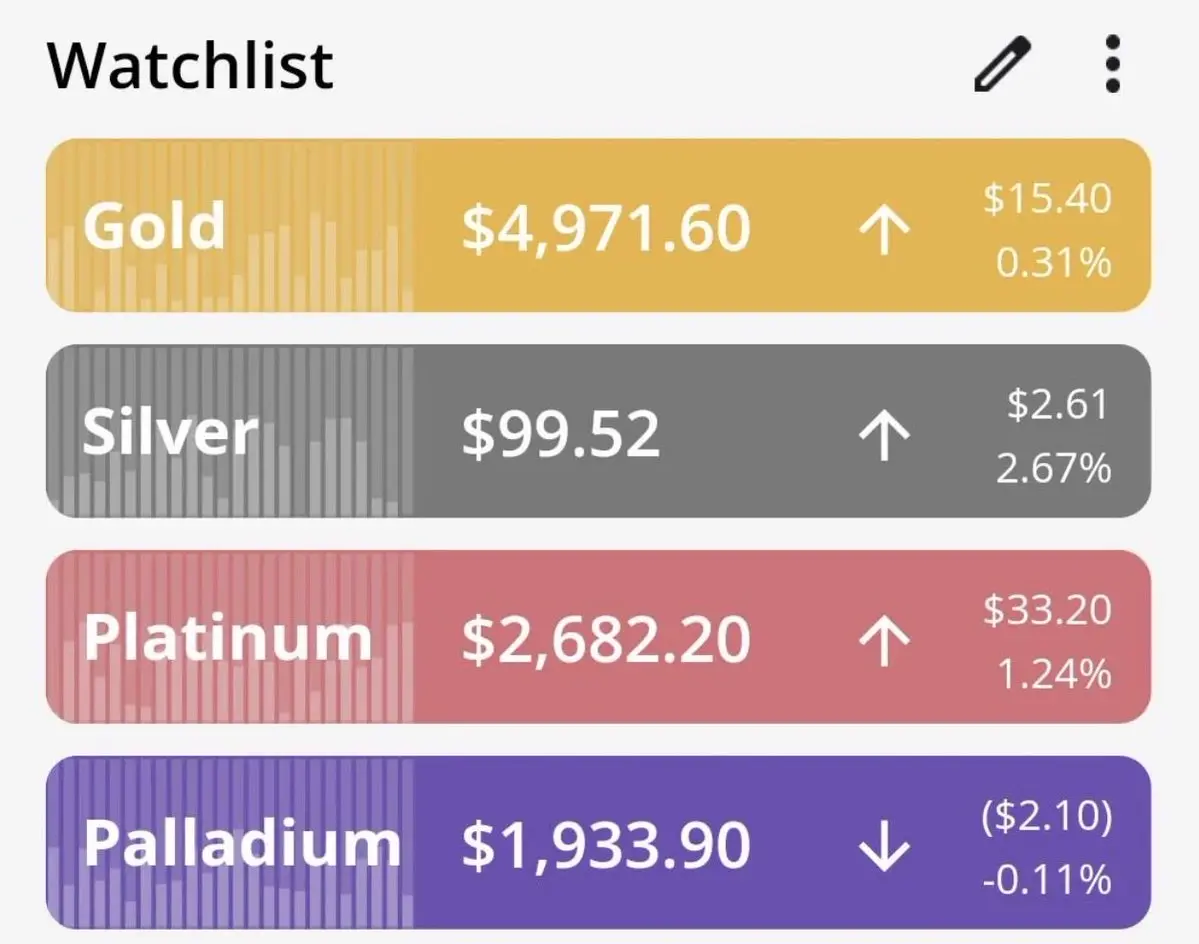

• $GOLD – 金価格は史上最高値(ATH)の4,950ドル/オンスに達しました。

• $SILVER – 銀は97ドルを超え、新たな価格記録を更新しました。

• $JPM – ドナルド・トランプ大統領

原文表示• 欧州議会商業委員会は、トランプ大統領の新しい関税政策に対する懸念の中、来週月曜日に米国との貿易協定を見直す予定です。

• CFTCとSECは1月27日に共同イベントを開催し、トランプ大統領の約束に従い米国を「世界の暗号通貨の首都」にすることについて議論します。

• $SKR – Token Seeker (SKR)は、エアドロップの初日に300%急騰し、0.049ドルに達しました。

• $LINK – Chainlinkは、FastlaneからAtlasプロトコルを買収することを発表しました。

• $SAGA – Sagaは、7百万ドルの損害を引き起こしたスマートコントラクトの脆弱性を発見したため、SagaEVMチェーンを一時停止しました。

• $RIVER – Justin Sunは、DeFiプロジェクトRiverに800万ドルを投資したと発表し、このトークンは24時間で20%以上の成長を記録しました。

• $USDC – Circleは、クロスチェーン転送サービス(Cross-chain Forwarding)を開始しました。

• $GOLD – 金価格は史上最高値(ATH)の4,950ドル/オンスに達しました。

• $SILVER – 銀は97ドルを超え、新たな価格記録を更新しました。

• $JPM – ドナルド・トランプ大統領

- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- いいね

- コメント

- リポスト

- 共有

Gateをチェックして、私と一緒に最もホットなイベントに参加しよう! https://www.gate.com/campaigns/4-gold-lucky-draw?ref_type=132

原文表示

- 報酬

- 2

- 2

- リポスト

- 共有

MissCrypto:

1000倍のVIbes 🤑もっと見る

- 報酬

- 4

- 8

- リポスト

- 共有

MissCrypto:

投資 To Earn 💎もっと見る

【$XNY シグナル】ロング + 価格と出来高のブレイク

$XNY 出来高が20%増加した後、強力にブレイクし、ポジションの増加と相まって、これは典型的な主力のエントリーシグナルであり、空売りの踏み上げではありません。

🎯方向:ロング

🎯エントリー:0.00455 - 0.00470

🛑ストップロス:0.00430 (堅牢なストップロス)

🚀ターゲット1:0.00520

🚀ターゲット2:0.00580

$XNY 価格動向は、重要な抵抗線の上で買い注文が継続的に吸収されていることを示しており、高い取引量がブレイクの有効性を確認しています。ポジション量も同期して増加しており、これは新たな買いポジションの構築を示しており、空売りの決済ではありません。チャートの構造は健全であり、価格がブレイクエリアの上に維持される限り、今後の推進力は十分です。

ここで取引 👇 $XNY

---

私をフォロー:暗号市場のリアルタイム分析と洞察をもっと入手!

#Gate广场创作者新春激励 #Gate每10分钟送1克黄金 #现货黄金再创新高 #社区成长值抽奖十六期

$XNY 出来高が20%増加した後、強力にブレイクし、ポジションの増加と相まって、これは典型的な主力のエントリーシグナルであり、空売りの踏み上げではありません。

🎯方向:ロング

🎯エントリー:0.00455 - 0.00470

🛑ストップロス:0.00430 (堅牢なストップロス)

🚀ターゲット1:0.00520

🚀ターゲット2:0.00580

$XNY 価格動向は、重要な抵抗線の上で買い注文が継続的に吸収されていることを示しており、高い取引量がブレイクの有効性を確認しています。ポジション量も同期して増加しており、これは新たな買いポジションの構築を示しており、空売りの決済ではありません。チャートの構造は健全であり、価格がブレイクエリアの上に維持される限り、今後の推進力は十分です。

ここで取引 👇 $XNY

---

私をフォロー:暗号市場のリアルタイム分析と洞察をもっと入手!

#Gate广场创作者新春激励 #Gate每10分钟送1克黄金 #现货黄金再创新高 #社区成长值抽奖十六期

XNY-5.12%

- 報酬

- いいね

- 3

- リポスト

- 共有

Syahril_25:

では、まだ強いのかどうか?0.00480に到達するといつも拒否されるもっと見る

- 報酬

- 1

- 1

- リポスト

- 共有

PTDpro28 :

:

Polymarketへの関心はますます高まっています。\n\nGoogle検索のボリュームで新たな最高値を記録しました。\n\n予測市場は、これまでで最大のcryptoのPFMになる可能性があります。BNB短期の振動はやや強く、上昇の勢いは縮小しています。価格は893に触れた後、上昇が鈍り、現在は899付近で調整中です。次の動きは高値圏を中心に

推奨は反発の892-896範囲で空売りを行い、ターゲットは886-881、波動の目標は863です。

推奨は反発の892-896範囲で空売りを行い、ターゲットは886-881、波動の目標は863です。

BNB-0.01%

- 報酬

- いいね

- コメント

- リポスト

- 共有

金は新高値を更新し、銀は三桁に近づき、プラチナは買いが入っています。\n\n実物資産が目覚める一方で、紙の約束は引き伸ばされ続けています。\n\n静かに動いているものに注意を払っていますか? 🥇

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

♧

天马行空

作成者@LaughterInTheMortalWorld

上場の進行状況

0.00%

時価総額:

$3.41K

自分のトークンを作成

$yomama コミュニティの皆さん、おめでとうございます。しかし、この爆発の後は、利益を得るという考えを受け入れる必要があります。\nE2BLSv4tXo7qA4Pr3nkJqxyn6743peC7x8E9D5s8pump

原文表示- 報酬

- いいね

- コメント

- リポスト

- 共有

- 報酬

- 1

- コメント

- リポスト

- 共有

重要なポイントで、耐えられるならロングを、耐えられないならショートを行う。

原文表示

- 報酬

- いいね

- コメント

- リポスト

- 共有

ようこそGMコミュニティへ:GMコミュニティはGate funが立ち上げた最初のカルチャー系ミームコインコミュニティであり、「Good morning」を暗号通貨界の共通言語とし、さらにGM(光明)を核に平和と友好の信念を伝え、「稼ぐことと生活を愛することを両立させる」態度を提唱しています。7万人を超える建設者が集まり、宣伝、イベント、共創を通じてコミュニティの温かさを伝え、Web3のつながりの力を借りて隔たりを打ち破ります。まるで光明が戦火の陰を追い払うことを願うように、Gateエコシステムの歩みに沿い、Web3の波の中で、共通の認識、温かさ、未来を持つ価値あるコミュニティを共に築いていきましょう。

GMWAGMI32.1%

時価総額:$235.65K保有者数:77657

100.00%

- 報酬

- 1

- コメント

- リポスト

- 共有

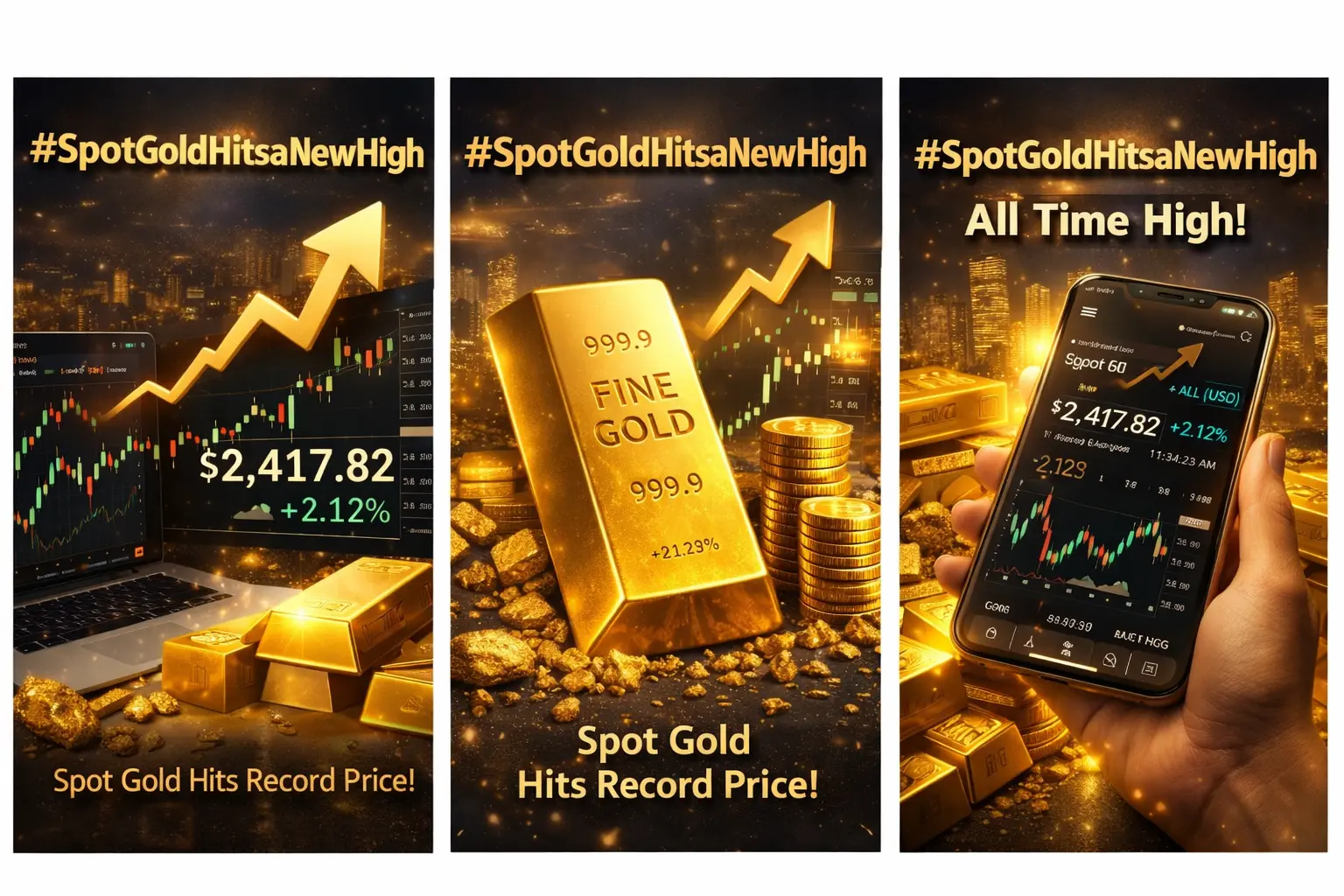

#SpotGoldHitsaNewHigh

#SpotGoldHitsaNewHigh — 金は市場の不確実性に直面し輝く

現物金は史上最高値に急騰し、再び世界の金融市場で最も信頼され、堅牢な資産の一つとしての地位を確認しています。経済の不確実性、地政学的緊張、金融政策の変動が引き続き注目を集める中、世界中の投資家は安全な避難先として金に目を向けており、その自信はチャートにも明確に反映されています。

この歴史的な価格動向は孤立して起きているわけではありません。インフレ懸念の高まり、金利調整の期待、そして継続する世界的な不安定さが、資本を高リスク資産から価値の保存手段へと移動させています。何世紀にもわたりインフレや通貨価値の下落に対するヘッジとしての評判を築いてきた金は、自然と優先的な選択肢となっています。重要な抵抗線を突破した最新の動きは、強い強気の勢いと投資家の信念の再確認を示しています。

金の上昇のもう一つの大きな要因は、中央銀行や機関投資家からの需要増加です。多くの政府は、法定通貨リスクの多様化を目的として金準備を強化しており、大規模なファンドは市場ショックからポートフォリオを守るために資本を再配分しています。同時に、個人投資家も金の購買力維持能力を認識し、エクスポージャーを増やしています。

技術的な観点から見ると、現物金のブレイクアウトは強力なトレンドの継続を示しています

原文表示#SpotGoldHitsaNewHigh — 金は市場の不確実性に直面し輝く

現物金は史上最高値に急騰し、再び世界の金融市場で最も信頼され、堅牢な資産の一つとしての地位を確認しています。経済の不確実性、地政学的緊張、金融政策の変動が引き続き注目を集める中、世界中の投資家は安全な避難先として金に目を向けており、その自信はチャートにも明確に反映されています。

この歴史的な価格動向は孤立して起きているわけではありません。インフレ懸念の高まり、金利調整の期待、そして継続する世界的な不安定さが、資本を高リスク資産から価値の保存手段へと移動させています。何世紀にもわたりインフレや通貨価値の下落に対するヘッジとしての評判を築いてきた金は、自然と優先的な選択肢となっています。重要な抵抗線を突破した最新の動きは、強い強気の勢いと投資家の信念の再確認を示しています。

金の上昇のもう一つの大きな要因は、中央銀行や機関投資家からの需要増加です。多くの政府は、法定通貨リスクの多様化を目的として金準備を強化しており、大規模なファンドは市場ショックからポートフォリオを守るために資本を再配分しています。同時に、個人投資家も金の購買力維持能力を認識し、エクスポージャーを増やしています。

技術的な観点から見ると、現物金のブレイクアウトは強力なトレンドの継続を示しています

- 報酬

- 6

- 10

- リポスト

- 共有

HighAmbition :

:

2026年ゴゴゴ 👊もっと見る

良いことが近づいています。三大取引所がツイート、

寒冬を一緒に滑り、共に雪をかき分け、

雪球を手に、ますます増えていく。

原文表示寒冬を一緒に滑り、共に雪をかき分け、

雪球を手に、ますます増えていく。

- 報酬

- いいね

- コメント

- リポスト

- 共有

#JapanBondMarketSell-Off

日本政府債券(JGB)市場の最近の売却は、世界の金融の“カナリア”です。30年および40年物の利回りは25ベーシスポイント以上急上昇し、(40年物は史上最高の4.2%)に達しました。この動きは、高市太子(Sanae Takaichi)首相が提案した大規模な財政拡大策に起因し、食品税の減免や支出増加を含みます。

この措置の影響は日本にとどまらず、世界の金利やリスク資産に直接的かつ構造的な影響を与えています。

1. 世界の金利への影響

日本は世界最大の純債権国であり、投資家は数兆円の外債を保有しています。国内の利回り上昇は、世界の資本流動のパターンを変えています:

世界の利回りへの上昇圧力:JGBの利回り上昇に伴い、日本の機関投資家((生命保険会社や年金基金))は米国債や欧州Bundsで“高利回りを追求”する必要がなくなっています。この需要の減少により、米国30年債の利回りは約7–9ベーシスポイント同時に上昇しています。

“トラス効果”:アナリストはこれを2022年の英国“ミニ予算”危機と比較します。市場が日本の財政信用に対する信頼を失うと(債務とGDP比率が約250%)に近づき、世界的に期限プレミアムの迅速な再評価を余儀なくされるでしょう。現在、市場は“リスクフリー”の政府債務のリスクを高めの利回りで価格付けしています。これは財政の

原文表示日本政府債券(JGB)市場の最近の売却は、世界の金融の“カナリア”です。30年および40年物の利回りは25ベーシスポイント以上急上昇し、(40年物は史上最高の4.2%)に達しました。この動きは、高市太子(Sanae Takaichi)首相が提案した大規模な財政拡大策に起因し、食品税の減免や支出増加を含みます。

この措置の影響は日本にとどまらず、世界の金利やリスク資産に直接的かつ構造的な影響を与えています。

1. 世界の金利への影響

日本は世界最大の純債権国であり、投資家は数兆円の外債を保有しています。国内の利回り上昇は、世界の資本流動のパターンを変えています:

世界の利回りへの上昇圧力:JGBの利回り上昇に伴い、日本の機関投資家((生命保険会社や年金基金))は米国債や欧州Bundsで“高利回りを追求”する必要がなくなっています。この需要の減少により、米国30年債の利回りは約7–9ベーシスポイント同時に上昇しています。

“トラス効果”:アナリストはこれを2022年の英国“ミニ予算”危機と比較します。市場が日本の財政信用に対する信頼を失うと(債務とGDP比率が約250%)に近づき、世界的に期限プレミアムの迅速な再評価を余儀なくされるでしょう。現在、市場は“リスクフリー”の政府債務のリスクを高めの利回りで価格付けしています。これは財政の

- 報酬

- いいね

- コメント

- リポスト

- 共有

もっと詳しく