Xマネー徹底解説:決済ソリューションからスーパーアプリ型金融インフラへ。2026年におけるXプラットフォームの重要な一手を分析

X Moneyは「単なるボタン」ではなく、完全な決済インフラです

多くの方が「X Moneyとは何ですか?」と尋ね、X内の単純な送金機能と同一視しがちですが、それは不十分な理解です。より正確には、X MoneyはXプラットフォームによって構築された金融インフラ層であり、コンテンツ、ソーシャルインタラクション、クリエイターのエンゲージメント、商取引をシームレスにつなぐエコシステムを形成するためのものです。

プロダクトの観点では、X Moneyはウォレットや送金ゲートウェイ、出金オプションとして認識されることがあります。しかし、その根底にはアカウントシステム、資金調達チャネル、リスクコントロール戦略、決済機能、コンプライアンスフレームワークが組み込まれています。つまり、X Moneyは単一の機能ではなく、Xがスーパーアプリへ進化するために不可欠な基盤となる取引レイヤーです。

最新アップデート:戦略的パートナーシップから外部ベータへ

公開情報をもとにすると、X Moneyの開発は「パートナーシップ優先、ライセンス進展、プロダクトパイロット」とまとめられます。現在、市場は以下の主要マイルストーンに注目しています:

-

XはVisaと決済パートナーシップを締結し、外部資金アクセスや送金機能の可能性を強化しました。

-

XはX Moneyの外部ベータリリースの予定時期を繰り返し公表しており、単なるロードマップ上の構想を超えていることを示しています。

-

支払いライセンスは米国州ごとの規制論理に基づいて進展しており、州ごとにコンプライアンスの進捗が異なります。

つまり、X Moneyは「検証段階」に入りました——もはやリリースされるかどうかではなく、どこで、どの程度、そして安定的にスケールできるかが問われています。

X Moneyができること・できないこと

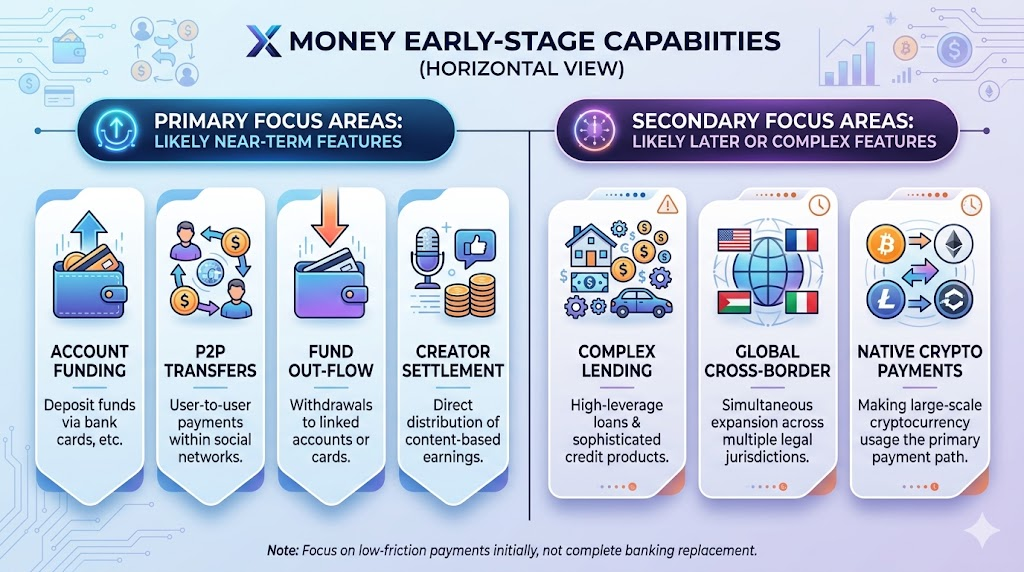

公開声明や業界の一般的な展開事例に基づくと、X Moneyの初期機能は「低摩擦・低複雑性」の決済に重点が置かれ、初日からフルセットの金融サービスを提供するものではありません。

まずローンチされる可能性が高い機能:

-

アカウント入金:銀行カードなどを利用してウォレットに資金を追加できます。

-

P2P送金:ソーシャルネットワーク内でP2P決済が可能です。

-

資金出金:連携アカウントやカードに資金を出金できます。

-

クリエイター決済:コンテンツへのエンゲージメントと収益分配をより密接に結びつけます。

短期的に積極的な展開が見込まれない機能:

-

複雑なクレジット商品や高いレバレッジの金融機能。

-

同時のクロスボーダー・多法域展開。

-

暗号資産による大規模な決済を主要チャネルとすること。

ほとんどのユーザーにとって、この段階は「ソーシャルプラットフォームへの決済統合」であり、「新しいプラットフォームで全ての銀行サービスを置き換える」段階ではありません。

なぜVisaなのか?決済ネットワークと信頼の力

Visaのようなグローバルカードネットワークは、X Moneyの初期展開で重要な役割を果たします。

ネットワーク機能。決済で最大の課題はフロントエンドのボタンではなく、バックエンドの決済、資金利用可能性、失敗取引の再試行、例外処理です。既存ネットワークとの提携はシステムの複雑性を大幅に削減します。

信頼の移転。ユーザーが新しいウォレットに資金を預けるかどうかは、資金の安全性、出金可能性、追跡可能性にかかっています。信頼できる決済ネットワークの参加は、初期の信頼構築に不可欠です。

コンプライアンス整合。パートナーシップはライセンスの代替にはなりませんが、既存機関は詐欺防止、取引監視、異議申し立て対応の実績あるテンプレートを提供し、Xが高額な失敗を回避する助けとなります。

規制とライセンス:X Moneyの限界点

決済の現実——どれほどプロダクト体験が良くても、強固な規制基盤がなければスケールは壁にぶつかります。これがX Moneyの直面する根本的な課題です。

米国の決済ライセンスは州ごとに大きく異なり、進捗は均一ではありません。X Moneyにとってライセンス状況は次の3点に直結します:

-

実際の資金流通を大規模に可能にできるかどうか。

-

完全な入金・送金・出金サイクルを提供できるかどうか。

-

マーチャント、クリエイター、ユーザーが安定した継続サービスを期待できるかどうか。

規制当局はライセンス数だけでなく、継続的なコンプライアンスにも注目しています:KYC認証、AML(マネーロンダリング防止)、疑わしい取引の監視、アカウント凍結と異議申し立て、データガバナンス。これらの機能構築には時間と組織的なコミットメントが必要であり、一つのプロダクトリリースで解決できるものではありません。

X MoneyはWeChat Pay、PayPal、Cash Appとどう違うか

X Moneyについて議論する際、よくWeChat Pay、PayPal、Cash Appと比較されます。これらの比較は有用ですが、「機能が同じなら競争力も同じ」と考えるのは誤りです。

-

WeChat Payの強みは、高頻度の日常生活やマーチャントネットワークとの深い統合です。

-

PayPalの優位性は、クロスボーダー決済の歴史とマーチャントエコシステムです。

-

Cash Appは若年層の人気と容易な個人金融アクセスが特徴です。

-

X Moneyの潜在的な強みは、リアルタイムのコンテンツやソーシャルインタラクションへの決済の組み込みです。

つまり、X Moneyの突破口は「より良いウォレット」になることではなく、「決済をソーシャルインタラクションの一部としてシームレスに組み込むこと」かもしれません。成功すれば新たな取引入口を生み出し、失敗すれば単なるウォレットに終わります。

ユーザーの主要な懸念事項トップ5

X Moneyの採用に影響する最も一般的かつ重要な質問は以下の通りです:

資金は安全か?

- ユーザーが最も気にするのは、資金が失われた場合に回復できるかどうか——マーケティング上の約束だけではありません。

決済は速いか?

- P2P決済では確実性が重要です:どれくらい時間がかかるか、失敗した場合どうなるか。

手数料は高いか?

- 低手数料はトライアルを促進し、高い透明性は長期的な定着を促します。

プライバシーとデータ分離はどう扱われるか?

- ソーシャルデータと決済データの分離は信頼構築に不可欠です。

カスタマーサポートや異議申し立て対応はあるか?

- 実際には、評判は例外対応の質によって築かれます。

業界経験では、決済プロダクトの成否は「送金できるか」ではなく、「例外対応を信頼性高くできるか」に左右されます。

ビジネスモデルとプラットフォーム戦略:Xが決済を必要とする理由

プラットフォーム戦略の観点から、XがX Moneyを構築する理由は主に3つです:

-

取引コンバージョンの向上:コンテンツ消費、チップ、サブスクリプション、サービス購入を決済と直接リンクします。

-

ユーザーの定着率向上:ユーザーがプラットフォームに資金を持つと、スイッチングコストが大幅に上昇します。

-

収益源の多様化:広告だけよりも、決済や金融サービスは安定した手数料機会を提供します。

このため、「X Moneyとは何か?」はプロダクト視点だけで答えられるものではなく、プラットフォームレベルの競争課題です。Xが情報プラットフォームから真の取引プラットフォームへ進化できるかどうかを左右します。

共有

内容

TradFi 下落アラート:TSLA(Tesla)が下落で4%変動しました

OpenAI、$1 兆ドルのプレIPOバリュエーションに到達—SpaceXとAnthropicとの競争の中で

Blockchain Capital、2つの新ファンドに$700 百万ドルを求める

テスラのQ1売上高は224億ドルに到達、トップライン予想未達でもEPS予想を上回る

KelpDAOのインシデント後、Aaveから$10B を奪われたことで現れたDeFiの代替としてのFluid

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

AIエージェントが暗号資産を主流にする方法

暗号資産先物取引におけるリスク管理の方法

SuiとAptosの比較:どちらがより有望ですか?