TL;DR

- 米国連邦準備制度理事会(FRB)は、予想通り25ベーシスポイント利下げを発表し、フェデラルファンド金利の誘導目標を4%~4.25%へ引き下げました。

- 今週発表予定の主な経済指標は、米国2025年第2四半期GDP最終値、コアPCE、卸売在庫、住宅販売統計です。

- BTC/ETH:BTC ETFは8億8,600万ドルの資金流入で価格は安定、ETH ETFには5億5,600万ドルが流入しましたが、ETH価格は約3.4%下落し、ETH/BTCは0.0378まで低下しました。

- トップ30銘柄のパフォーマンス:市場はほぼ全面安となり、BNB(+11.2%)、AVAX(+6.9%)、WLFIのみが上昇で週を終えました。BNBはCZ復帰とAster人気で上昇、AVAXはETF期待が支えとなりました。

- 新トークン:Asterはローンチ後約20倍に急騰、CZの推奨と「Hidden Orders」機能が起因しています。

- GoogleはAP2プロトコルを発表し、AIエージェント向けにセキュア決済基盤を提供、ステーブルコインにも対応しました。

- Ethereum Foundationは「dAI」部門を立ち上げ、ERC-8004を通じてEthereumをAI決済基盤として位置付けます。

- Helius Medicalは5億ドル超を調達し、Pantera・Summer Capitalが支援するSolanaトレジャリー車両の開発に着手しています。

マクロ概況

米連邦準備制度理事会(FRB)は、予想通り25ベーシスポイントの利下げを発表し、フェデラルファンド金利の誘導目標レンジを4%~4.25%に引き下げました。

FRBは先週の政策声明で、予想通り25ベーシスポイント利下げを発表し、フェデラルファンド金利の誘導目標レンジを4%~4.25%に設定しました。会合前、市場は25bpか50bpかで意見が分かれており、この分岐は2024年9月の会合で予想を上回る50bp利下げが行われたことが背景にあります。

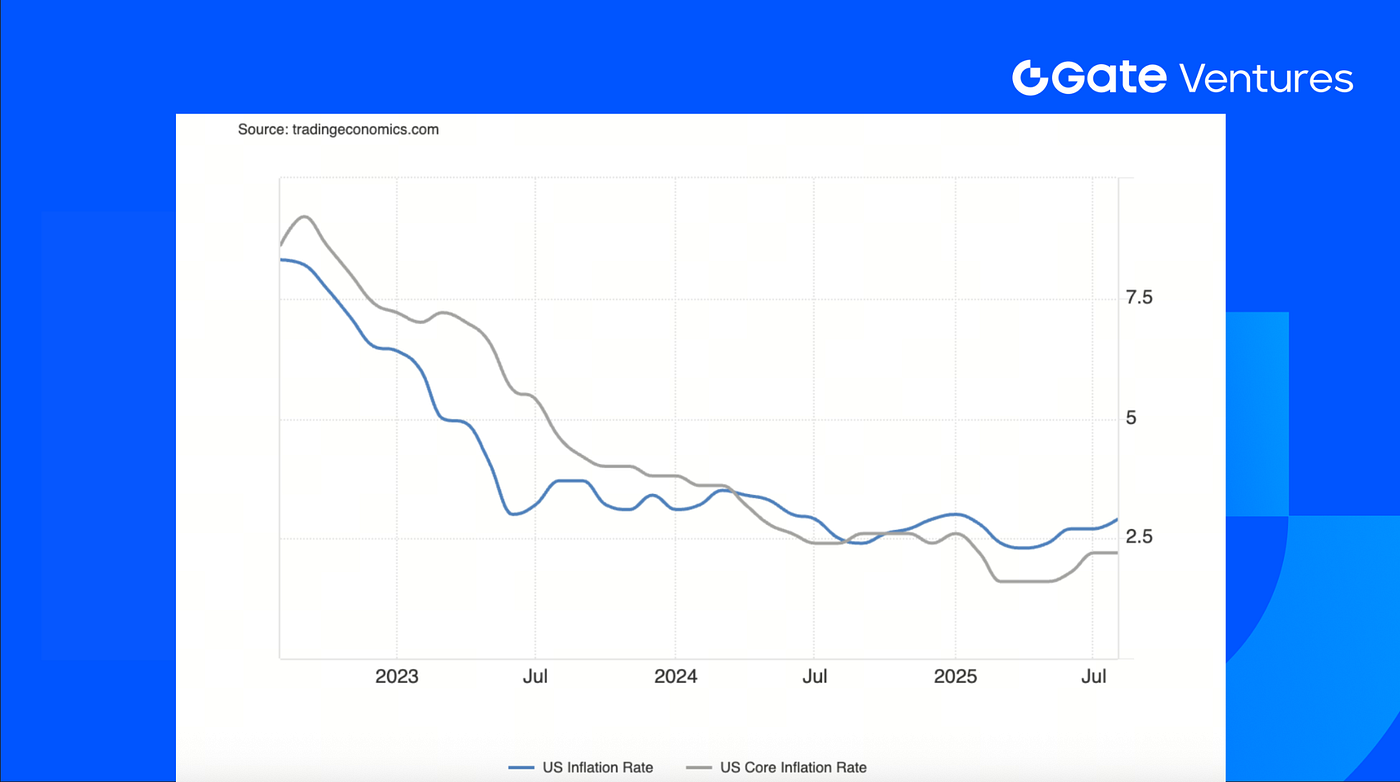

前年のインフレ推移がFRBの楽観的な見通しを支えました。コアCPIは1年以上にわたり連続下落し、年初3.9%から3.2%まで低下。総合CPIは3.1%から2.5%へとさらに速いペースで低下。今年はコアCPIは4月の2.8%から3.1%へ、総合CPIは2.3%から2.9%へ上昇しており、インフレは粘着性を示し、先行きは不透明です。加えて、トランプ大統領による多国への関税引き上げが実効関税率を大幅に上昇させました。関税の影響からインフレ率の目標回帰に対する信頼が低下し、FRBの追加利下げ余地も制限されています。

今週発表予定の主な経済指標は、米国2025年第2四半期GDP最終値、コアPCE、卸売在庫、住宅販売統計です。FRBが重視するコアPCEインフレ指標の発表は、直近の価格動向の複雑な信号を受けて行われます。消費者物価インフレは8月に2.7%から2.9%に上昇した一方、卸売物価は0.1%低下。今後さらなる利下げには、より弱いインフレ圧力が必要になると見込まれます(1, 2)。

TradingEconomics:米国インフレ率とコアインフレ率

DXY

米ドルはFRBのハト派的利下げとパウエル議長のタカ派会見を受けて引き続き堅調です。当日ドル指数は一時97を下回りましたが、その後2日間で急速に反発しました(3)。

米国10年債利回り

米国10年債利回りは前週の低水準から素早く回復し、4.1%付近まで上昇。FRBのハト派利下げ直後、パウエル議長が「困難な状況」と強調したことが背景です(4)。

金価格

金価格は先週過去最高値を更新。市場のFRB利下げ期待で上昇し、25bp利下げが正式決定。ドイツ銀行は2026年に1トロイオンスあたり4,000ドルまで上昇の可能性を指摘しています(5)。

暗号資産市場概況

1. 主要銘柄

BTC価格

ETH価格

ETH/BTC比率

米国ビットコインETFは直近1週間で8億8,600万ドルの純流入となり、BTC価格は前週とほぼ同水準で推移しました。Ethereum ETFは5億5,600万ドルの資金流入がありましたが、ETH価格は約3.4%下落するなど資本回転にもかかわらず小幅な調整です(6)。

ETHのBTCに対するパフォーマンスが鈍化し、ETH/BTCレシオは0.0378に低下しました。

2. 総時価総額

暗号資産全体時価総額

BTC・ETH除く暗号資産全体時価総額

トップ10銘柄除く暗号資産全体時価総額

暗号資産市場全体の時価総額はほぼ横ばいですが、トップ10銘柄を除いた時価総額は1.64%下落。ETHの軟調推移がアルトコイン市場を圧迫し、関連セグメントが下落しました。

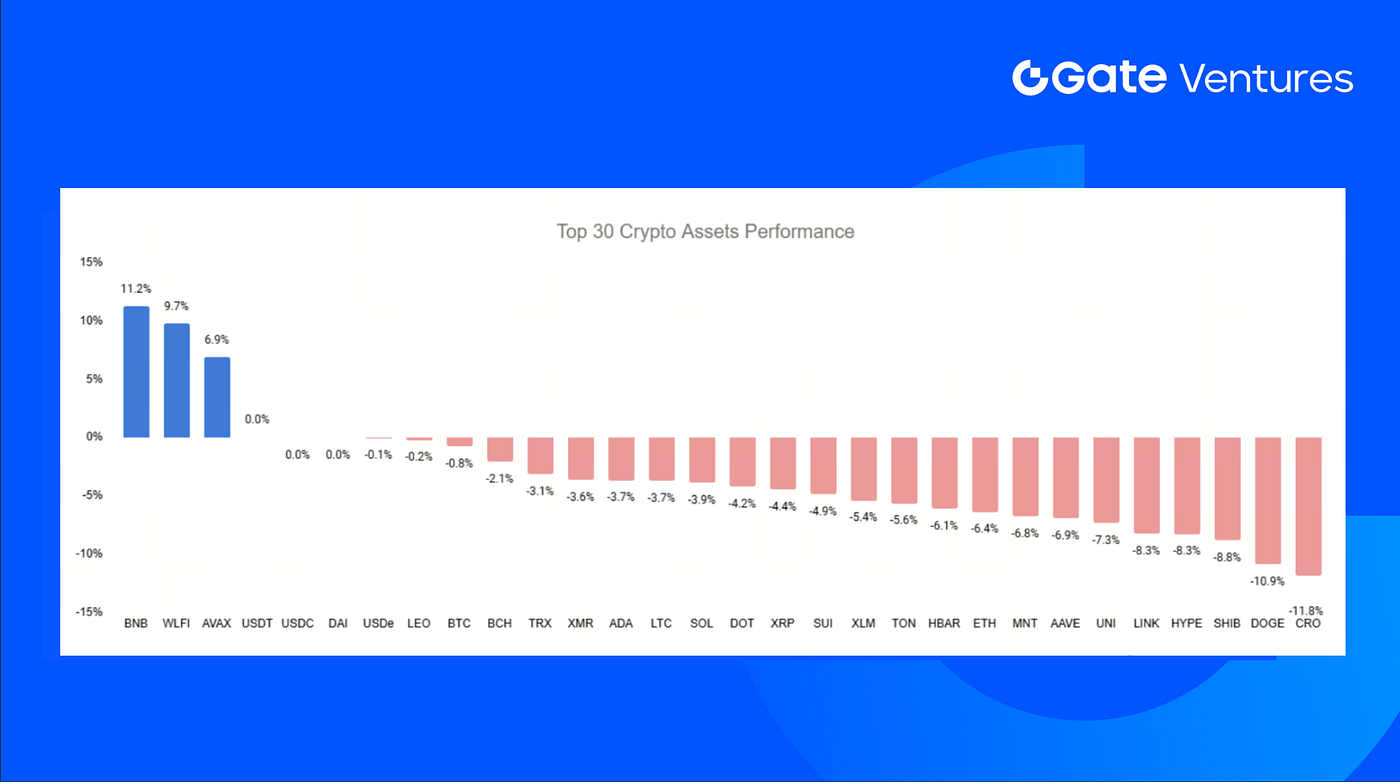

3. トップ30暗号資産パフォーマンス

出典:Coinmarketcap、Gate Ventures(2025年09月22日現在)

先週市場は軟調となり、トップ30銘柄のほとんどが下落。BNB、AVAX、WLFIのみがプラスで終了しました。

BNBは11.2%上昇。BinanceやBNB ChainへCZが復帰し、Twitterのプロフィール更新やBSC上の新規パーペチュアルDEX「Aster」プロモーションが材料。Asterは最高値まで約20倍急騰。BNBエコシステム全体が盛り上がりました(7)。

一方、AVAXはETFへの期待から6.9%上昇、市場の楽観が続きました(8)。

4. 新規トークンローンチ

AsterはBNB Chain上で新たにローンチされたパーペチュアルDEXで、CZが積極的に推進。目玉の「Hidden Orders」はAster Proの中核機能で、公開オーダーブック上で注文サイズ・価格・存在自体を隠して指値注文が可能となります。

ローンチとCZによるTwitterでの継続的プロモーションを受け、Asterトークンは約20倍に急騰し、BNBエコシステム全体のセンチメントを押し上げ、関連銘柄やAVNTなど他のパーペチュアルDEXにも波及しました。

主な暗号資産トピック

1. Google、AP2発表:AIエージェント向けセキュア決済基盤・ステーブルコイン対応

GoogleはAgent Payments Protocol(AP2)を発表。Agent-to-Agent(A2A)フレームワーク拡張として、AIエージェントが意図認証・権限検証・従来型・ブロックチェーン間で取引可能なユニバーサル決済基盤を追加。American Express、Mastercard、PayPal、Coinbase、MetaMaskなど60社以上がGoogleのCloud Universal Ledgerに統合。Web2決済とWeb3資産をブリッジし、法定通貨・ステーブルコイン両対応で、加盟店・銀行・開発者に拡張性あるプロトコルを提供。普及すれば検証可能・監査可能・プログラム可能なトランザクションでエージェント主導コマースを促進します(9, 10)。

2. Ethereum Foundation、「dAI」部門を新設・ERC-8004公開へ、EthereumをAI決済基盤に

Ethereum Foundationは専属「dAI」研究チーム(Davide Crapis率いる)を新設し、EthereumをAIエージェント決済・協調レイヤーとして位置付け。短期的にDevconnect(11月)でERC-8004標準を発表予定。AIエージェントの識別・取引標準として、アプリが出自・ルール・権限を検証し、ウォレット・エージェント・dApp間の断片化を解消、信頼最小化決済・協調を実現。Ethereumは日次1,200万超のスマートコントラクト実行で機械主導経済インフラの地位を確立。Foundationは分散型AIの信頼レイヤーとしてEthereumを描き、中央集権型AIプラットフォームのリスクに対抗します(11, 12)。

3. Helius Medical、5億ドル超調達、Pantera・Summer Capital支援のSolanaトレジャリー車両開発へ

Helius Medical Technologies(Nasdaq: HSDT)は、Pantera Capital・Summer Capital主導の5億ドル超PIPEを調達。Animoca Brands、FalconX、HashKey Capital、Arrington Capital等も参加。最大7億5,000万ドルのスタープルワラントで調達総額12億5,000万ドル超の可能性。資金はSolana中心のデジタル資産トレジャリーに充て(主なリザーブはSOL、12~24か月で蓄積、約7%ステーキング、保守的なDeFi・レンディング運用)。HeliusはDAT市場(例:Forward Industries 16億5,000万ドルSolanaプロジェクト)に参入し、Helius・PanteraはSolanaを機関向け「生産型」トレジャリーモデルと位置付けます(13, 14)。

主なベンチャー案件

1. Bio Protocol、690万ドルシード調達、オンチェーン科学エージェント構築へ

Bio ProtocolはMaelstrom Fund(Arthur Hayesファミリーオフィス)主導で690万ドルのシードラウンドを実施。Mechanism Capital、Animoca Brands、Mirana Ventures、Foresight Ventures、Big Brain Holdingsなどが参加。研究を分散型AI「BioAgents」に転換し、仮説生成・作業調整・トークンセールによる資金調達でコスト削減と発見促進。初のエージェント「Aubrai」は1,000件以上の仮説生成、数週間で25万ドル調達、150倍高騰で約4,000万ドルFDVに到達。直近マイルストーンとしてVITA-FAST、Percepta/CLAW、Curetopia/CURESを予定。2024年以降、Bioは5,000万ドル超を研究機関に送金。今回の調達はBio V2を推進し、オンチェーン「科学スーパーインテリジェンス」構築を目指します(15, 16)。

2. Titan、700万ドルシード調達、SolanaメタDEXアグリゲーター一般公開

TitanはGalaxy Ventures主導で700万ドルシードラウンドを完了。Frictionless Capital、Mirana Ventures、Ergonia、Auros、Susquehannaやエンジェルが参加し、Solana上でメタDEXアグリゲーターを一般公開。TitanはJupiter・OKX・DFlow・独自Argosなど複数ルーター上に配置、最良執行を比較・最適化。Argosは約70~75%の確率で競合を上回る見積もりを示し、マーケット構造対応ルーティング&高速アップデートが特徴。Titan Prime APIもローンチし、プログラム的なアクセスが可能。非公開βで累計15億ドル超の現物取引処理。Titanはインターネット資本市場の新たな入口を目指します(17, 18, 19)。

3. Stablecore、2,000万ドル調達、コミュニティバンクへステーブルコイン・トークン化預金提供

StablecoreはNorwest主導、Coinbase Ventures、Curql、BankTech Ventures、Bank of Utah、EJF Ventures等参加で2,000万ドルを調達。LPネットワークは290超の銀行と信用組合に拡大。プラットフォームはカストディ・鍵管理・ブロックチェーン接続・コンプライアンス・オーケストレーション・オンチェーン台帳を統合、即時クロスボーダー決済・資金運用・デジタル資産カストディ/交換・資産担保レンディングを実現。カストディアン・取引所・発行体選択権も維持。2025年7月GENIUS法およびOCC/FDIC/Fed/SECガイダンス改定後、調達資金によるデジタル資産コア展開を加速。コミュニティ・地域銀行や信用組合は既存コアシステム維持のまま、新サービスを追加可能になります(20, 21)。

ベンチャー市場メトリクス

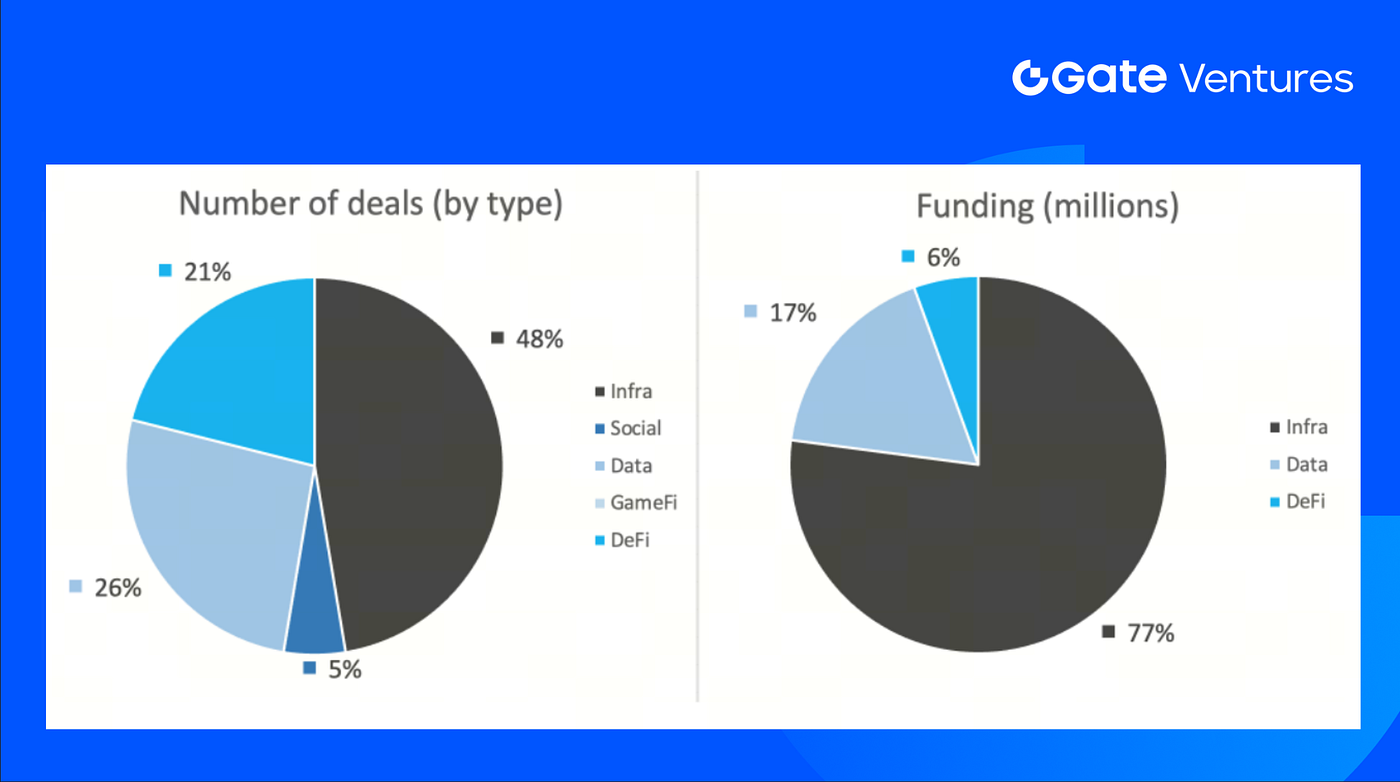

前週に成立した案件は19件で、インフラ関連が9件(全体の47%)、ソーシャル1件(5%)、データ5件(26%)、DeFi4件(21%)でした。

週間ベンチャー案件まとめ 出典:Cryptorank・Gate Ventures(2025年09月22日現在)

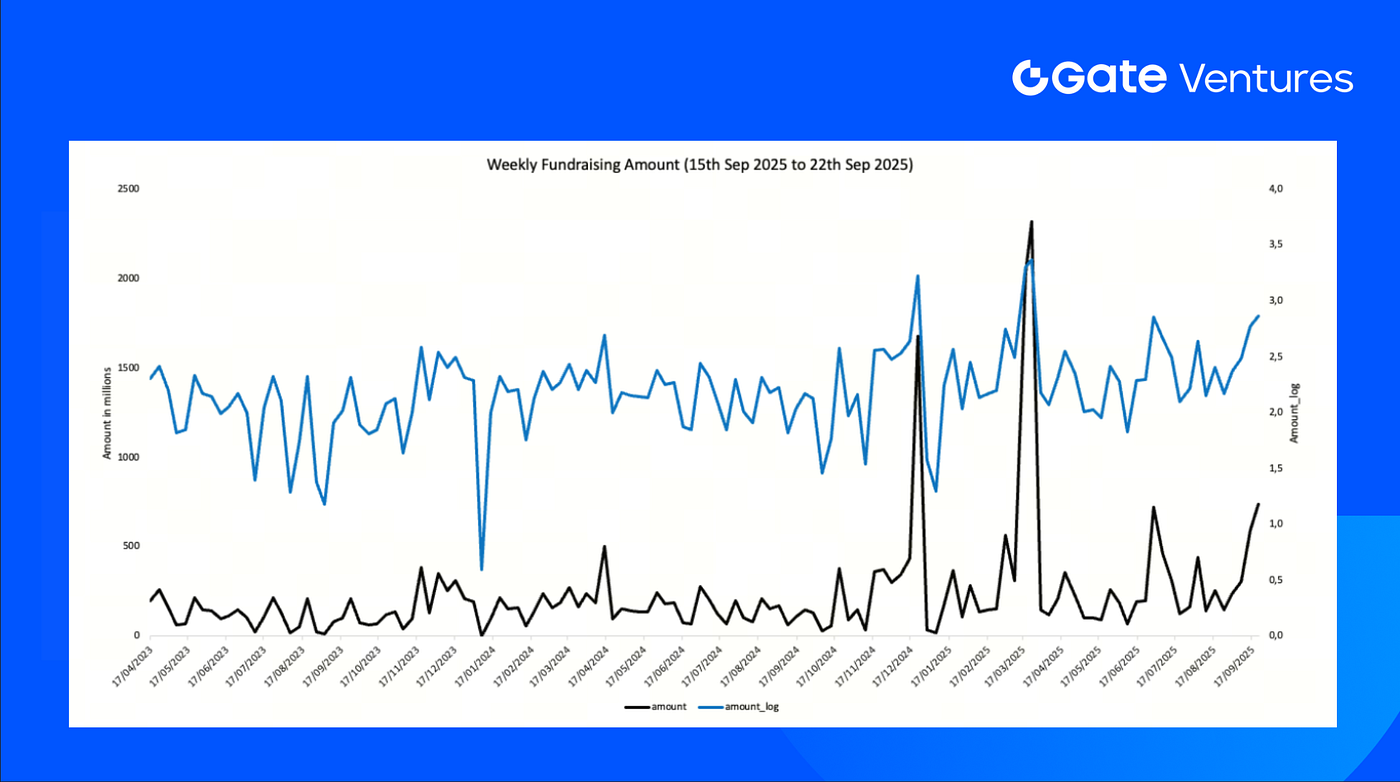

前週の公開資金調達総額は7億4,100万ドル。案件のうち26%(5/19)は調達額が非公開。最大調達はデータ分野で5億600万ドル。主な資金調達案件:Helius Medical Technologies 5億ドル、Soluna 1億ドル。

週間ベンチャー案件まとめ 出典:Cryptorank・Gate Ventures(2025年09月22日現在)

週次資金調達総額は7億4,100万ドルと、2025年9月第3週として前週比+25%。前年同期比では+80%増と高水準です。

Gate Venturesについて

Gate VenturesはGateのベンチャーキャピタル部門であり、分散型インフラ、ミドルウェア、アプリケーションへの投資を通じてWeb3.0時代の社会変革を目指しています。世界各国の業界リーダーと連携し、社会・金融インタラクションを再定義する技術とアイデアを持つ有望なチームやスタートアップ支援を行っています。

公式サイト | Twitter | Medium | LinkedIn

本コンテンツは、いかなるオファー、勧誘または推奨行為を構成するものではありません。投資判断の際は必ず独立した専門家の助言を受けてください。また、Gate Venturesでは一部地域でサービス利用が制限または禁止となる場合があります。詳細は所定のユーザー契約をご確認ください。

参考文献:

- S&P Global週間経済データ https://www.spglobal.com/marketintelligence/en/mi/research-analysis/week-ahead-economic-preview-week-of-22-september-2025.html

- 米国インフレ率・コアインフレ率、TradingEconomics https://tradingeconomics.com/united-states/inflation-cpi

- TradingView DXY指数 https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3ADXY

- Tradingview米国10年債利回り https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AUS10Y

- TradingView金価格 https://www.tradingview.com/chart/z1UD772v/?symbol=TVC%3AGOLD

- BTC・ETH ETF流入 https://sosovalue.com/assets/etf/us-btc-spot

- CZのAster関連ツイート https://x.com/cz_binance/status/1969084937014780313

- Avalanche ETF https://cointelegraph.com/news/grayscale-files-spot-avalanche-etf-ticker-avax

- Google Agent Payments Protocol(AP2)発表 https://cloud.google.com/blog/products/ai-machine-learning/announcing-agents-to-payments-ap2-protocol

- Google Agent Payments Protocolステーブルコイン対応(AP2) https://www.theblock.co/post/370871/google-launches-ai-agent-to-agent-payments-protocol-with-stablecoin-support

- Ethereum Foundation「dAI」チーム・ERC-8004発表 https://www.theblock.co/post/370660/ethereum-foundation-forms-dai-team-to-make-ethereum-a-base-layer-for-the-ai-economy

- Ethereum Foundation「dAI」チーム・ERC-8004発表 https://www.coindesk.com/tech/2025/09/15/ethereum-foundation-launches-ai-team-to-support-agentic-payments

- Helius 5億ドルSolanaトレジャリープラン発表 https://www.coindesk.com/markets/2025/09/15/pantera-backed-solana-treasury-firm-helius-raises-usd500m-stock-soars-over-200

- Helius 5億ドルSolanaトレジャリープラン発表 https://www.theblock.co/post/370651/helius-medical-technologies-soars-250-on-500m-solana-treasury-raise-led-by-pantera-summer-capital

- Bio Protocol 690万ドルシード調達 https://www.theblock.co/post/370757/bio-protocol-funding-arthur-hayes-maelstrom-fund

- Bio Protocol 690万ドルシード調達 https://www.coinglass.com/fr/news/697459

- Titan 700万ドルシード調達、SolanaメタDEXアグリゲーターローンチ https://x.com/Titan_Exchange/status/1968694972296692160

- Titan 700万ドルシード調達、SolanaメタDEXアグリゲーターローンチ https://www.prnewswire.com/news-releases/titan-raises-7m-seed-from-galaxy-ventures-and-launches-publicly-on-solana-302560707.html

- Titan 700万ドルシード調達、SolanaメタDEXアグリゲーターローンチ https://blockworks.co/news/titan-raise-meta-dex-aggregator

- Stablecore 2,000万ドル調達、コミュニティバンク向けステーブルコイン・トークン化預金導入 https://stablecore.com/blog/stablecore-raises-20m-to-power-stablecoins-and-digital-assets-at-regional-and-community-banks

- Stablecore 2,000万ドル調達、コミュニティバンク向けステーブルコイン・トークン化預金導入 https://www.businesswire.com/news/home/20250915212664/en/Stablecore-Raises-%2420M-to-Bring-Stablecoins-Tokenized-Deposits-and-Digital-Assets-into-Banks-and-Credit-Unions

共有

関連記事

Gate Ventures週間暗号資産レポート(2025年8月18日)

徹底調査:FRBによる量的引き締めの終了時期と、その決定が暗号資産市場に与える影響について

オンチェーンTCGが新たな20億ドル規模の市場を切り拓く鍵となる可能性について──業界の現状把握と価値評価の見通し

Gate Ventures週間暗号資産レポート(2025年9月15日)

Gate Ventures週間暗号資産レポート(2025年9月29日)