主なポイント

- ETFやDATなど主要な吸収チャネルからの需要が鈍化しており、10月のレバレッジ解消やリスク回避的なマクロ環境がデジタル資産市場に引き続き圧力をかけています。

- 先物およびDeFiレンディング市場ではレバレッジがリセットされ、ポジションが整理されることでシステミックリスクが低減しました。

- 主要銘柄・アルトコインともにスポット流動性は回復しておらず、市場は依然として脆弱で大きな価格変動にさらされやすい状況です。

はじめに

「Uptober」はビットコインが過去最高値を更新し、力強いスタートを切りました。しかし、10月のフラッシュクラッシュによって市場心理は一変。その後、BTCは約4万ドル(33%超)下落し、アルトコインもさらに値を下げ、時価総額は約3兆ドルにまで縮小しました。ファンダメンタルズが堅調だった一年にもかかわらず、価格動向と市場心理は大きく乖離しています。

デジタル資産市場は、複数の外部要因と内在的要因が交錯する局面にあります。マクロ面では、12月の利下げに対する不透明感やテクノロジー株の軟調がリスク回避姿勢を強めています。暗号資産市場内では、安定した吸収役だったETFやデジタル資産トレジャリー(DAT)などの需要チャネルで流出やコスト圧力が見られます。一方、10月10日の清算連鎖による急激なレバレッジ解消は、市場流動性が浅いまま、今も余波を残しています。

本稿では、デジタル資産市場の最近の弱さをもたらす要因を分析します。ETFフロー、パーペチュアル先物やDeFi市場のレバレッジ状況、オーダーブック流動性に注目し、これらの変化が現在の市場環境に何を示唆しているのかを考察します。

マクロ環境のリスクオフ転換

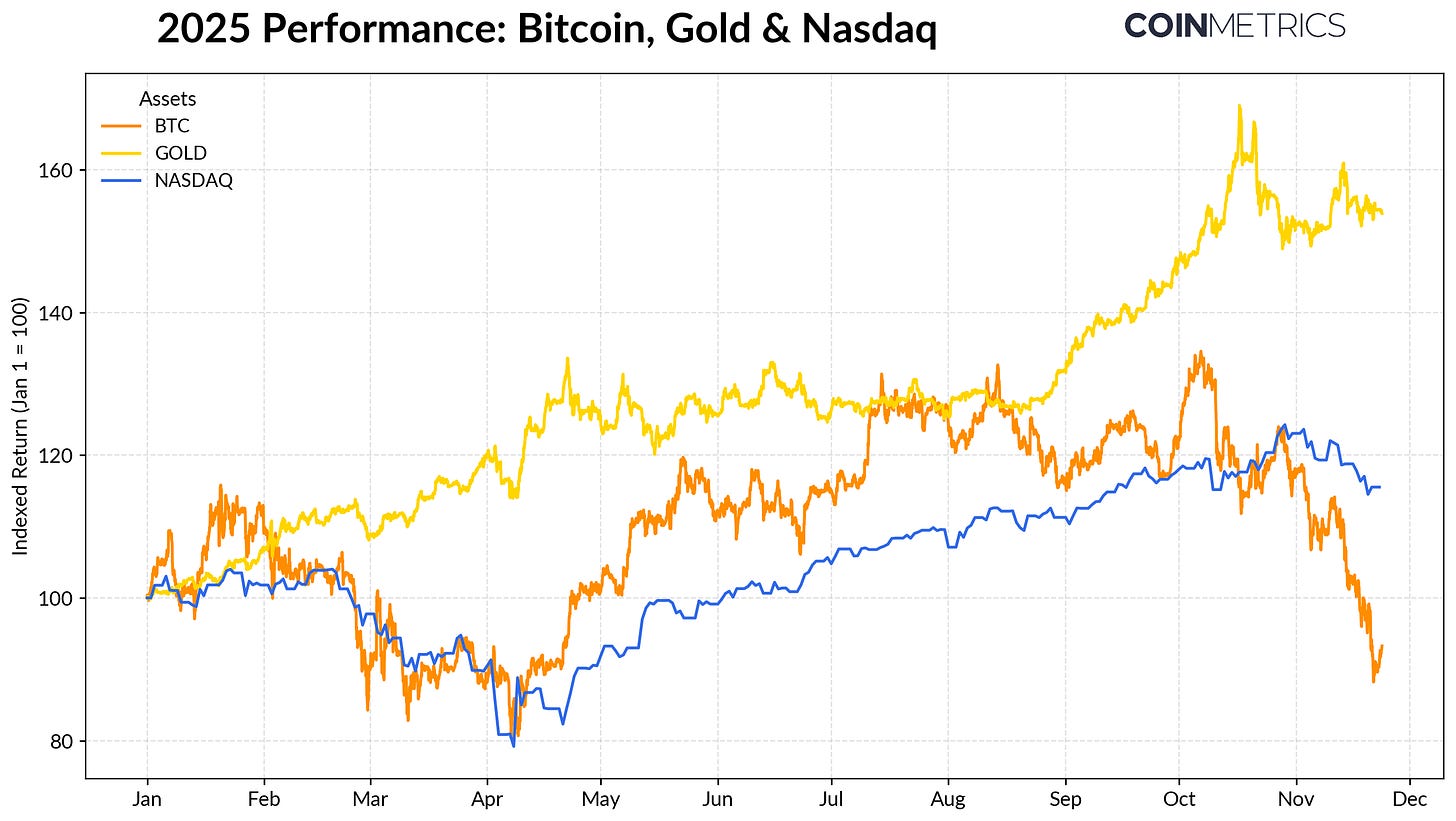

ビットコインのパフォーマンスは主要資産クラスと大きく乖離しています。ゴールドは中銀による過去最高の買いと継続する貿易摩擦の中で年初来リターンが+50%を超えました。一方、テクノロジー株(NASDAQ)は、FRBの利下げ見通しやAI主導のバリュエーションの持続性が見直され、第4四半期に勢いを失いました。

以前のリサーチが示す通り、BTCは「リスクオン」テックと「安全資産」ゴールド双方と振動的な関係を持ち、マクロ環境によって変動します。このため、10月のフラッシュクラッシュや直近のリスクオフ局面のような市場ショックに特に敏感です。

出典:Coin Metrics Reference Rates & Google Finance

ビットコインが暗号資産市場全体の基軸となる中、その下落は他の資産にも波及しており、プライバシー銘柄など一時的なアウトパフォームはあるものの、依然としてBTCと連動した動きが続いています。

ETFおよびDATからの吸収力低下

ビットコインの直近の弱さは、2024年から2025年にかけて資産を支えてきた主要チャネルの需要減少が一因です。ETFは10月中旬以降、49億ドルの純流出が数週間続いており、2025年4月の「解放の日」関税発表前にBTCが7万5,000ドルまで下落した際以来、最大規模の償還です。短期的な流出が続く一方で、オンチェーン保有量は上昇トレンドを維持しており、BlackRockのIBIT ETFだけで78万BTC、スポット型ビットコインETF全体供給の約60%を保有しています。

持続的な資金流入が戻れば、このチャネルが安定化しているサインとなります。ETF需要は、リスク選好が回復した際に供給を吸収する重要な役割を果たしてきました。

出典:Coin Metrics Network Data Pro

デジタル資産トレジャリー(DAT)も圧力が強まっています。価格下落によりDATの株式価値や暗号資産保有額が圧縮され、成長の原動力となるNAVプレミアムにも圧力がかかります。これにより、株式発行や債務による新規資金調達能力が低下し、1株あたりの暗号資産保有量増加が制限されます。特に小規模・新規DATはこの影響を受けやすく、市場環境の変化でコストベースや株価バリュエーションが積み増しに不利になりやすい状況です。

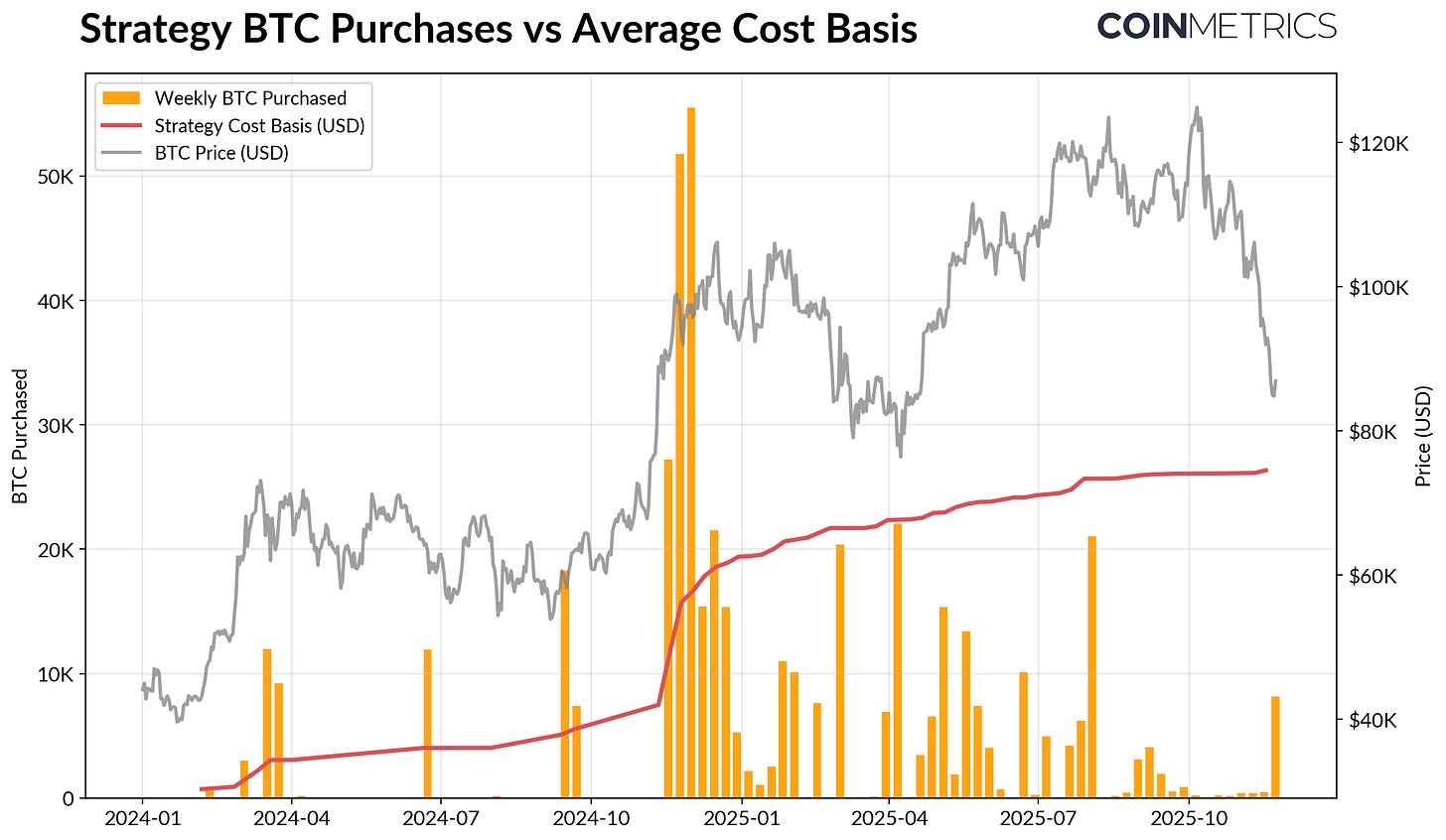

最大手のStrategyは現在、平均取得単価74,333ドルで649,870 BTC(ビットコイン供給量の約3.2%)を保有しています。下図の通り、BTC上昇・株価評価が強かった局面では積極的な買い増しが見られましたが、最近はペースが鈍化しており、積極的な売却源にはなっていません。それでも、Strategyは含み益を維持しており、取得コストは現行価格を下回っています。

価格がさらに下落した場合やインデックス除外リスクなどで圧力を受ける可能性はありますが、市場環境が好転すればバランスシートや評価額が改善し、DATによる積極的な買い増しを後押しする環境が再び整うでしょう。

出典:Strategy & Bitbo Treasuries

これはオンチェーンの収益性トレンドとも一致しています。短期保有者SOPR(155日未満)は実現損失が約23%まで低下しており、これは過去に最も価格感応度が高い層の投げ売り圧力を示す水準です。長期保有者は平均して含み益を維持していますが、SOPRは分配の小幅な増加を示しており、選択的な利益確定が進行しています。短期SOPRが1.0を上回り、長期保有者の分配が減速すれば、市場が持ち直しつつあると判断できるでしょう。

暗号資産市場のレバレッジ解消:パーペチュアル先物、DeFiレンディング、流動性

10月10日の清算連鎖は、先物、DeFi、ステーブルコイン担保型レバレッジを巻き込む多層的なレバレッジ解消サイクルの始まりとなり、その余波が今も市場に残っています。

パーペチュアル市場のパージ

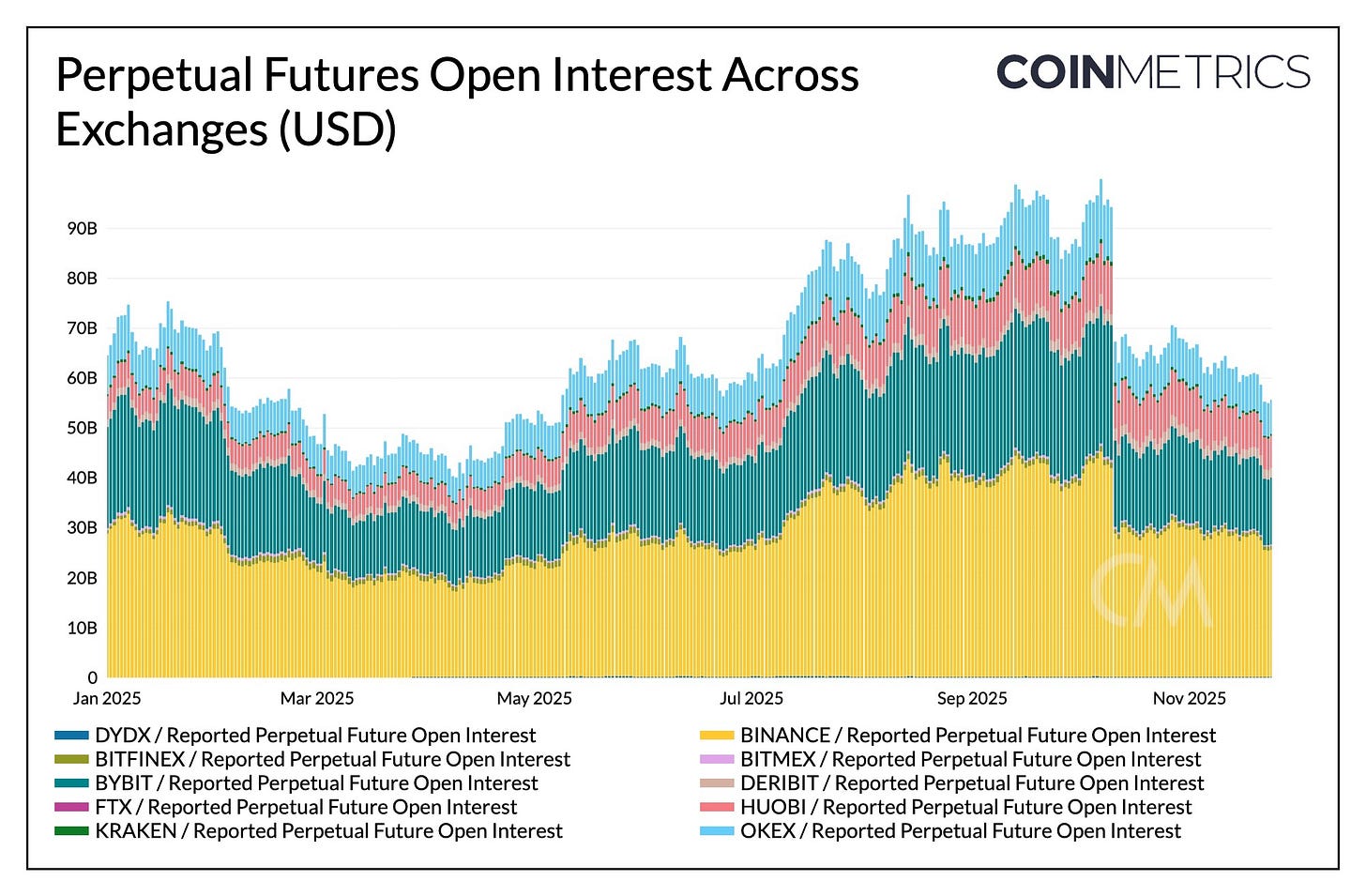

数時間のうちに、パーペチュアル先物では記録上最大規模の強制清算が発生し、数か月かけて積み上がったオープンインタレストの30%超が消失しました。アルトコインやHyperliquid、Binance、Bybitなど個人投資家比率の高い取引所でOIの下落が特に顕著で、イベント前にレバレッジが最も積み上がっていた場所と一致します。下図の通り、オープンインタレストはクラッシュ前の900億ドル超の高水準を大きく下回ったままで、その後もやや減少しています。これは市場が安定・再調整する中で、システム内のレバレッジが一掃されたことを示しています。

この期間、ファンディングレートも軟化し、ロングサイドのリスク選好がリセットされたことがうかがえます。BTCのファンディングは最近、中立かややマイナス圏で推移しており、方向性が完全に戻っていない市場状況を反映しています。

出典:Coin Metrics Market Data Pro

DeFi市場のレバレッジ解消

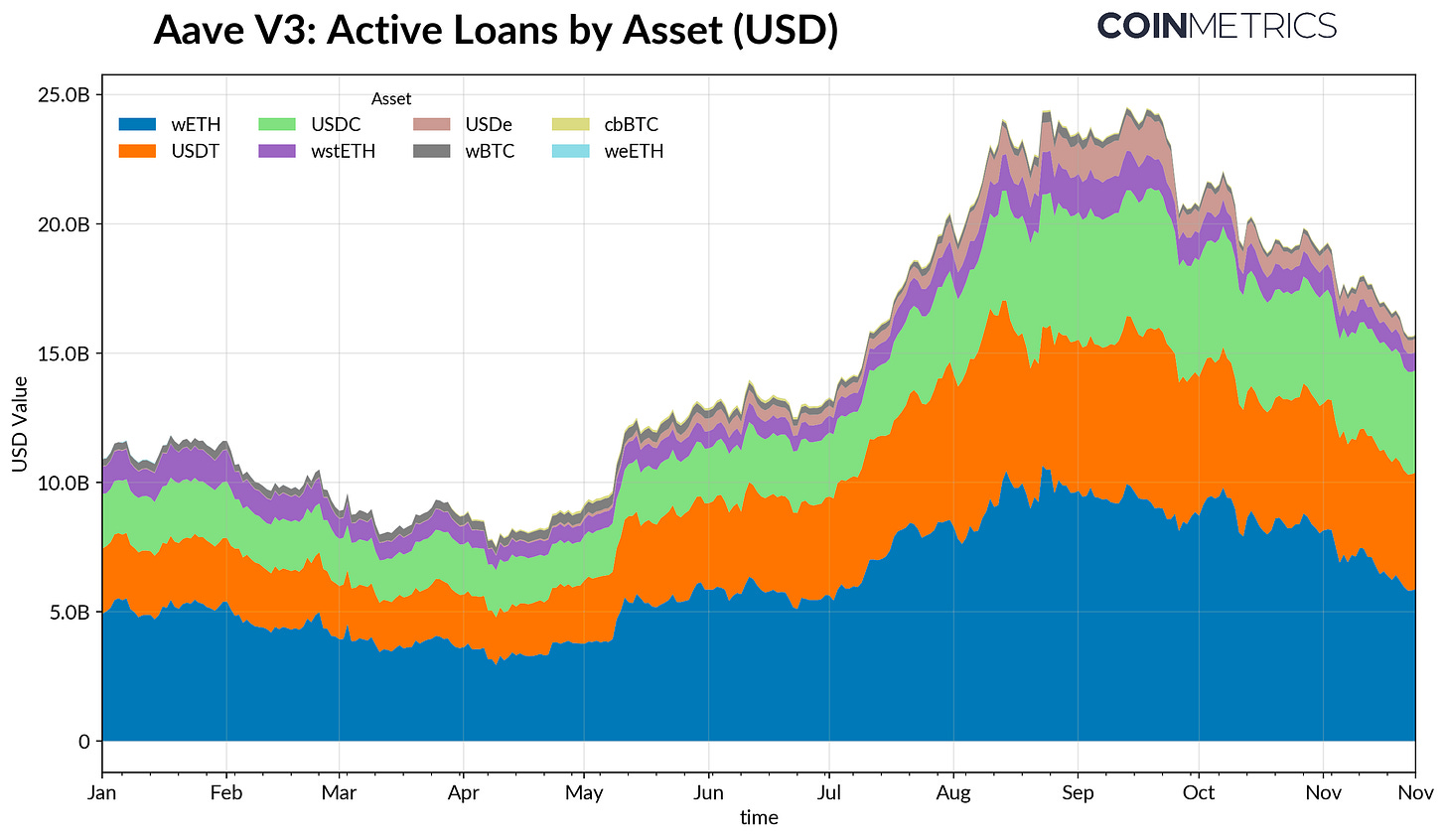

DeFiクレジット市場でも段階的なレバレッジ解消が進みました。Aave V3のアクティブローンは9月末のピーク以降、借り手がレバレッジを縮小し、リスク選好の低下や担保価格の変動を受けて債務返済が進んだことで減少傾向となりました。特にステーブルコイン建て借入の減少が顕著で、Ethena USDeのペッグ外れがUSDe借入の65%減と、合成ドル型レバレッジの大規模な巻き戻しを引き起こしました。

ETH建て借入も縮小し、WETHやリキッドステーキングトークン(LST)ローンは35~40%減少し、ループ戦略や利回り担保型戦略の縮小を示しています。

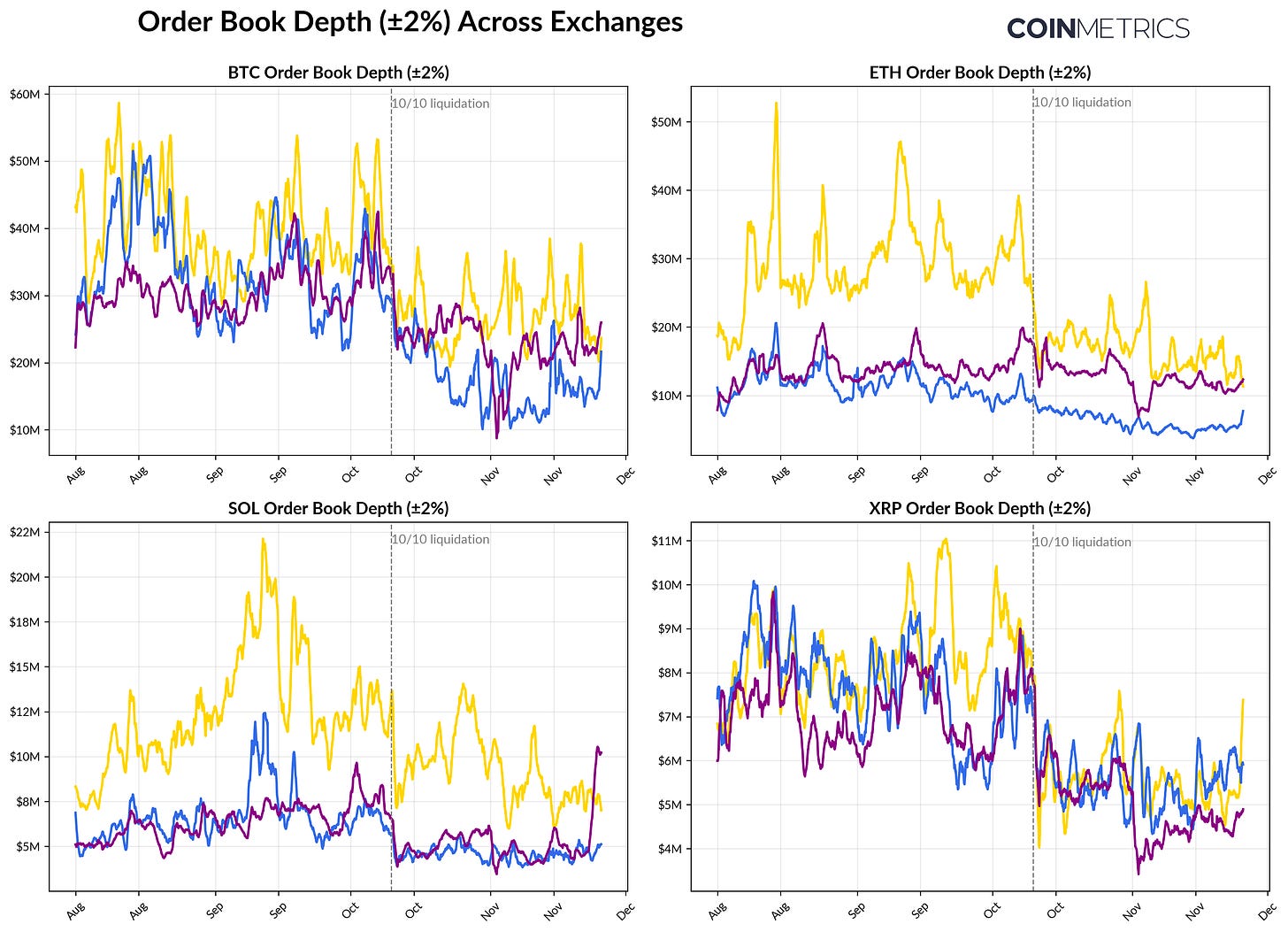

スポット市場の流動性低下

10月10日の清算連鎖以降、スポット市場の流動性は依然として薄い状況です。主要取引所全体で、BTC・ETH・SOLのトップオブブック深度(±2%)は10月初旬比で30~40%下回っており、価格とともに流動性が回復していません。指値注文が少ないため、市場は脆弱で、わずかな注文でも価格が大きく動きやすく、ボラティリティや強制売却の影響が増幅されます。

アルトコインの流動性はさらに弱く、主要銘柄以外のオーダーブックは深度の落ち込みがより急激かつ持続的で、リスク回避姿勢やマーケットメイク活動の減退を反映しています。スポット流動性の全体的な改善は価格インパクトの緩和や市場安定化に寄与しますが、現時点では深度の低さがシステム内のストレスの残存を示す最も明確なサインです。

出典:Coin Metrics Market Data Pro

まとめ

デジタル資産市場は、ETFやDATからの需要減少、先物・DeFiでのレバレッジリセット、スポット市場の流動性不足という要因によって大きな再調整局面を迎えています。これらは価格の重しである一方、システムの健全性向上、レバレッジ縮小、ポジションの中立化、ファンダメンタルズ重視の基盤強化にもつながっています。

同時に、マクロ環境は依然として逆風です。AI株の軟調、利下げ観測の変化、全体的なリスク回避ムードが投資意欲を抑制しています。ETF流入、DAT積み増し、ステーブルコイン供給増加、スポット流動性の回復といった主要な需要チャネルの持続的な改善が、市場安定化と反転の基盤となるでしょう。これらが実現するまでは、リスクオフのマクロ環境と暗号資産市場内部の構造的要因が市場を左右し続けます。

免責事項

- 本記事は[Coin Metrics State of the Networ ]からの転載です。著作権は原著者[Tanay Ved]に帰属します。転載にご異議がある場合は、Gate Learnチームまでご連絡ください。迅速に対応いたします。

- 免責事項:本記事の見解や意見は著者個人のものであり、投資助言を目的としたものではありません。

- 本記事の他言語翻訳はGate Learnチームが行っています。特記なき場合、翻訳記事のコピー、配布、盗用を禁じます。

共有

プーチン:ロシアは国家の安全保障と国防能力を確保するため、自主的な大規模言語モデルを発展させる必要がある

Bitwise は Hyperliquid ETF の第 2 回改訂書類を提出し、取引コードと管理費の詳細を追加しました

セリニ・キャピタル、24時間で5.64百万ドル相当のWLDトークン2,000万枚を蓄積

昨日の米国 SOL スポット ETF への純流入は 1145.30 万米ドルです

昨日の米国スポット・ビットコインETFは2.404億ドルの純流入で、連続2日間の純流入となりました。

関連記事

定量的戦略取引について知っておくべきことすべて

2024年の日本のWeb3市場:政府の政策、企業のトレンド、そして2025年の展望

スポットビットコインETF:起業家のための暗号投資へのゲートウェイ

BTC ETF 購入ガイド

AIエージェントが暗号資産を主流にする方法