Circleについて再考する

2026-03-20 09:33:54

中級

ブロックチェーン世界情勢が悪化すると利益を得る企業が存在します。防衛関連企業、石油メジャー、金鉱山会社などが代表例で、不安定さを前提にしたビジネスモデルを持ちます。

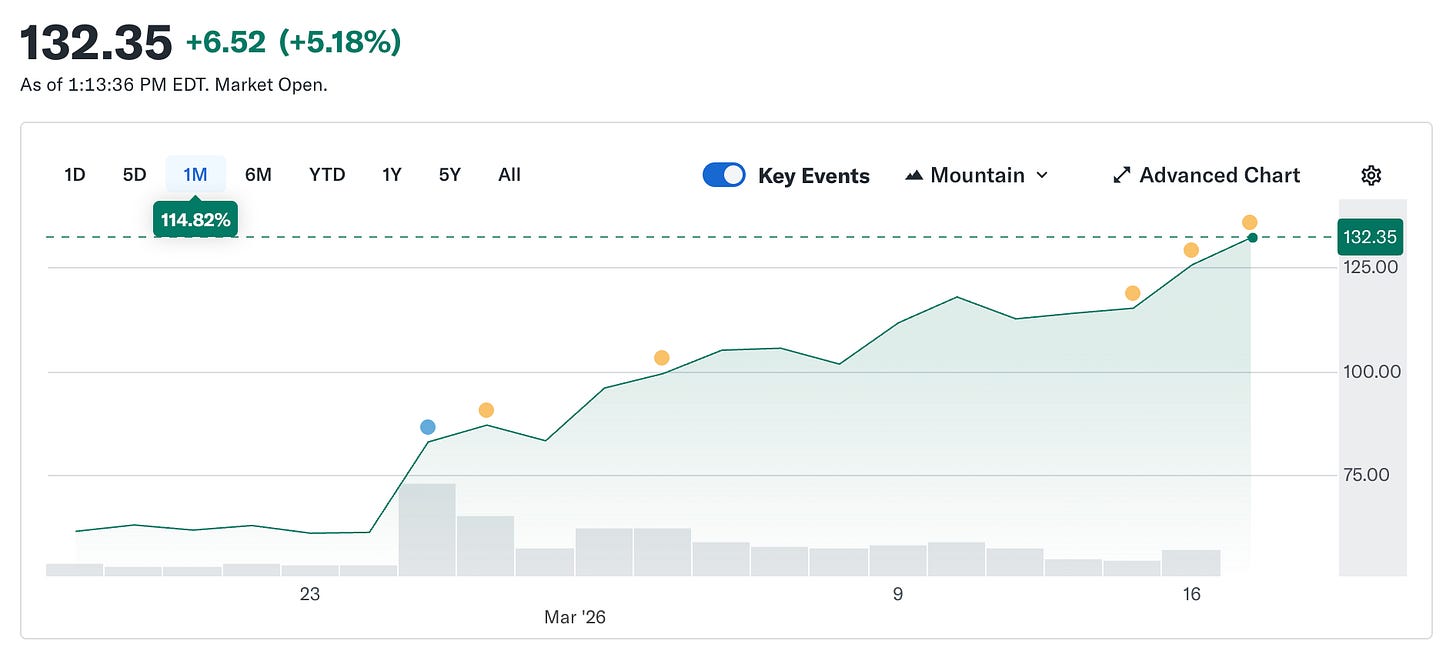

本来、Circleはそのような企業に分類されるべきではありません。同社のトークンは設計上、常に1ドルの価値を保つことを目指しています。安定性そのものが製品です。それにもかかわらず、Circleの株価は2月5日の$49.90から本日約$123まで、5週間で2倍以上に上昇しました。一方で、暗号資産市場全体は10月のピークから44%下落したままです。

価格安定を追求する企業が、市場で最も注目される銘柄となったのは、世界がより不安定になったからです。

この現象がどのように起こったのか、なぜ単純な見た目以上に重要なのか、そしてCircleが実際に何であり、市場が現在何に対して価値を見出しているのかを解説します。

Circleとは何か(原点回帰)

ブランディングや決済ストーリー、インフラ提案を取り除くと、Circleの本質は米国債の保有です。流通するUSDCの1ドルごとに、短期米国債に同額が預けられています。その金利収入がCircleの収益となり、全収益の約90%を占めます。Circleのビジネスモデルは単純で、ステーブルコインを発行するマネーマーケットファンドです。

つまり、Circleの収益はフェデラルファンド金利が左右します。金利が高ければ米国債の利回りも上がり、USDC1枚ごとにCircleの収益も増えます。金利が下がれば収益は減少します。それ以外は補足的な要素です。

ここから、2月の安値から150%上昇した要因となる一連の流れを説明します。

@

@イラン情勢の影響で、2月28日以降、原油価格は約35%上昇しました。原油価格が$100を超えるとインフレ懸念が高まり、FRBは無謀な印象を避けて利下げできなくなります。3月18日の金利据え置きは初めから確実視されていました。CME FedWatchは戦争前から90%超の確率で据え置きを示していました。戦争が実際に変えたのは年間を通した見通しです。紛争前は2026年に25ベーシスポイントの利下げが2回織り込まれていましたが、その後は1回に減り、最短でも9月以降に先送りされました。2026年に利下げが全くない確率はほぼ2倍になりました。金利が高止まりすることで、Circleの米国債準備金は引き続き利回りを生みます。利回りが増えれば収益も増え、収益が増えれば株価も上がります。戦争が勃発し、ステーブルコイン発行企業が恩恵を受けたのです。これは誰も予測していませんでした。

2月にCircle株が$49だった弱気シナリオは、利下げへの賭けでした。市場は2026年までに複数回のFRB利下げを織り込み、それがCircleの準備金収入を直接圧縮する見通しでした。概算では、現在のUSDC供給量$79Bに対し、25ベーシスポイントの利下げごとにCircleの年間収益は$40~$60百万減少します。2回の利下げで年末までに$100百万近い減収です。戦争でこの計算は一夜にして消えました。Circle自体が変わったのではなく、シナリオを覆すマクロ環境が変化したのです。

ショートスクイーズの始まり

金利の話で株価が維持される一方、最初の急騰はポジショニングが要因です。

2月25日の第4四半期決算発表前には、発行済株式の約17.8%が空売りされていました。ヘッジファンドは大規模な弱気ポジションを構築していました。論拠は、いずれ金利が下がり準備金収入が圧縮され、レート依存で収益の下限がないというものです。ファンダメンタルズ的には反論しにくい主張です。しかしCircleは1株当たり$0.43の利益(コンセンサス$0.16)を発表し、売上高は$770百万(予想$749百万)でした。オンチェーンのUSDC取引量は四半期で約$12兆、前年比247%増でした。空売り勢は買い戻し、株価は1日で35%急騰しました。10x Researchによると、ヘッジファンドは空売りで1日で$500百万の損失を被りました。その後、戦争が決算の勢いをさらに加速させました。

Coinbase問題

ここからは、上昇ストーリーにはあまり語られない部分です。

Circleの2025年純利益は$70百万の赤字でした。黒字ではありません。第4四半期は好調でしたが、年間ではそうではありません。その理由を理解するには、Coinbaseとの提携、つまりCircleのビジネスで最も重要かつ過小評価されている事実を知る必要があります。

USDCが2018年にローンチされた際、CircleとCoinbaseは共同でコンソーシアムを設立し、USDCの運営を行っていました。2023年にコンソーシアムは解散し、CircleがUSDC発行の全権を取得しましたが、Coinbaseは収益分配を維持しました。

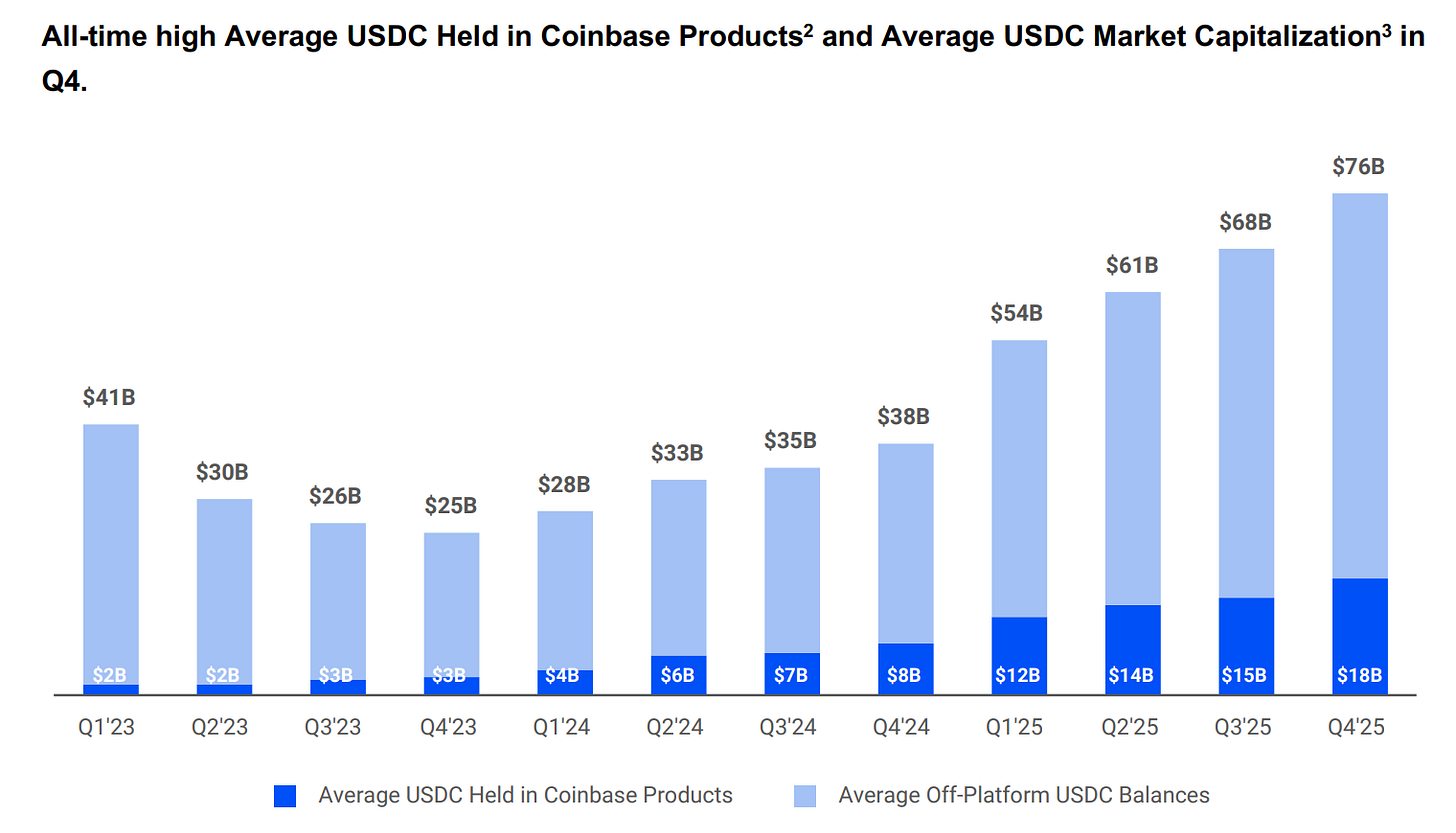

Coinbaseは自社プラットフォーム上のUSDC準備金収入を100%受け取り、それ以外をCircleと50:50で分けます。2024年、この取り決めによりCircleの総配布コスト$1.01Bのうち$908百万が直接Coinbaseに支払われました。Circleが得た1ドルのうち約54セントが、トークン発行も準備金管理もしない企業に支払われています。2025年初頭には、Coinbase上のUSDC供給は全体の22%に達し、2022年の5%から増加しました。Coinbase上でUSDCが増えるほど、Circleの支払い負担も増します。

@

@この契約は3年ごとに自動更新され、Circleは一方的に離脱できません。次回の再交渉の結果が、Circleの利益率に直接影響します。2025年第4四半期の配布コストは単独で$461百万、前年比52%増でした。年間$70百万の純損失の一因は、IPOベスティングによる一時的な株式報酬$424百万でしたが、これは表面的な数字を悪化させただけで、実態のビジネス自体にも金利環境だけでは解決できない構造的なコスト問題が残っています。

市場はCircleをインフラ企業として評価していますが、損益計算書は高コストの分配を伴う金利取引であることを示しています。両方が同時に成立し得ますが、評価方法が異なり、現在はその両方の最良シナリオが株価に織り込まれています。

マクロ取引以上の意味

USDCの供給量は最近$79Bに達し、過去最高を更新しました。一方で暗号資産市場全体は10月のピークから44%下落しています。この乖離には注目すべき価値があります。投機的資産は市場が下がれば下がりますが、USDCは人々が資金移動のために利用したため成長を続けました。イラン情勢下では、中東でUSDC需要が急増し、従来の銀行システムが信頼できなくなったためです。送金やクロスボーダー決済で、通常の決済網が機能しない際にUSDCが使われました。これが決済インフラの本質であり、ストレス下では利用が減るどころか増えるのです。

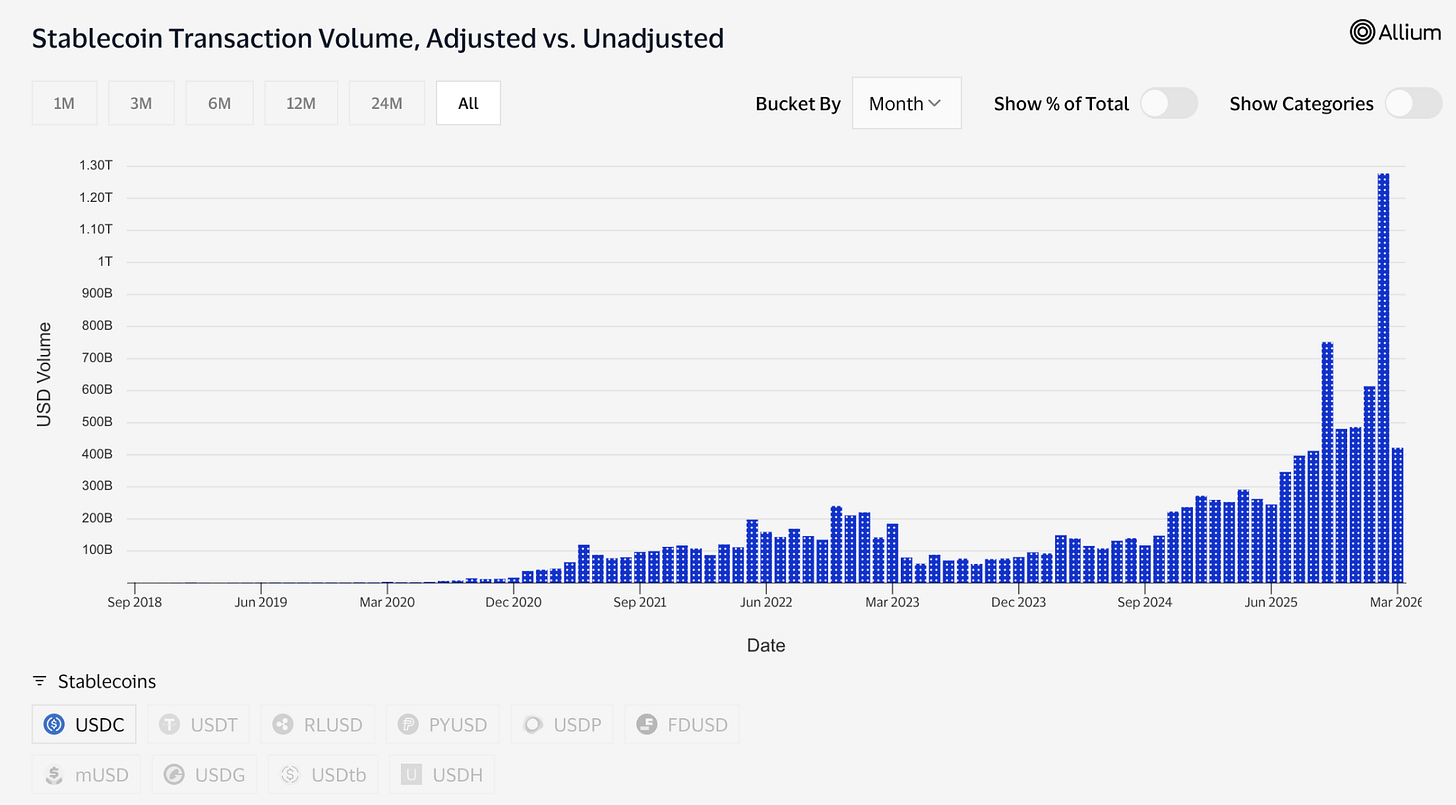

取引データもこれを裏付けています。2月だけでUSDCは約$1.26兆の調整済み送金量を処理し、同期間のUSDTは$5140億でした。Tetherは依然として$1840億の時価総額を持ち、USDCの$79Bと比べて供給量では大きな差がありますが、現時点でUSDCはUSDTより多くの資金移動を担っています。

@

@休眠供給とアクティブな決済は異なる概念です。前者は人々がドルをどこに置いておくかを示し、後者は実際に価値移転が必要な際にどのドルが使われるかを示します。

今週、Druckenmillerが関連する発言をしました。1月30日に録画され木曜日に公開されたMorgan Stanleyのインタビューで、彼は、今後10~15年でグローバルな決済システムはステーブルコイン上で動くようになると述べ、同時に「暗号は問題を探しているソリューションだ」とも語りました。最も信頼されるマクロ投資家が、この分野を明確に二分しました。ステーブルコインは不可避なインフラであり、それ以外は存在意義を模索中です。このフレーミングこそが強気論の知的根拠となっています。

インフラへの投資

トークン化資産は2023年初頭の約$1.5Bから現在は約$26.5Bに成長しています。BlackRockのトークン化米国債ファンドBUIDL(現在$2B超を運用)を含む多くのプロダクトは、加入・償還・決済にUSDCを利用しています。予測市場は2025年に$22B超の取引量を処理し、主にUSDCで決済されています。Polymarket単独でも同様です。Visaは現在、50カ国以上で130種類超のステーブルコイン連動カードを提供し、年間約$4.6Bの決済量を処理しています。

Circleはこれら全ての基盤インフラも構築しています。Circle Payments Networkは55の金融機関と接続し、年間$5.7B規模でUSDCのクロスボーダー送金や現地通貨への直接変換を可能にしています。ArcはCircle独自のレイヤー1ブロックチェーンで、機関投資家向けレイヤーの完全サポートを目指しています。決済インフラがEthereumやSolanaに依存しない構造です。現時点でEthereumやSolanaが収益に与える影響は限定的ですが、金利が下がった場合の将来戦略として位置付けられています。

AIレイヤーは金額規模こそ小さいものの、構造的には注目に値します。Circleのグローバルマーケティング責任者が3月に発表したデータによれば、過去9カ月間でAIエージェントが1億4千万件、合計$43百万の決済を完了しました。その98.6%がUSDCで決済され、1件当たり平均$0.31です。現在40万超のAIエージェントが購買力を持っています。金額はまだ小さいものの、方向性は重要です。AIエージェント同士がコンピュート、データアクセス、APIコールのために高頻度かつ1セント未満の支払いを行うには、即時かつ無料で決済できる手段が必要です。CircleはこのためにNanopaymentsを立ち上げました。$0.000001からのガスレスUSDC送金をオフチェーンでバッチ処理し決済します。テストネットは既にArbitrum、Base、Ethereumなど12チェーンに対応しています。

これが、現在市場が1株$123で評価しているCircleの姿です。トークン化金融、AIエージェントコマース、クロスボーダー決済、予測市場の中心に位置し、GENIUS法案による規制の追い風、CLARITY法案の夏前成立の可能性もあります。Bernsteinは$190、Clear Streetは$136、Seaport Globalは最も強気で$280の目標株価を提示しています。

消えない緊張感

ここで、強気論が見落としがちな事実について正直に述べておきます。

Circleの収益は高金利の継続に依存しています。これは永続的な状況ではありません。FRBはいずれ金利を引き下げます。その時、USDCの裏付けとなる米国債準備金の利回りは圧縮され、Circleの金利収入も減少します。

Circle自身もそれを認識しており、トランザクション手数料やエンタープライズサービス、Payments Network、Arcなど、金利環境に依存しない収益源の拡大を進めています。しかし、現時点ではこれらの収益はまだ小さいものです。準備金収入が依然として収益の柱です。

この2つが同じ株価で並んでいますが、同じ投資対象ではありません。

インフラ論は、USDCが本物の決済基盤になりつつあり、規制され透明性が高く、金利に関係なく伝統金融に組み込まれていくという見方です。データもこれを支持しています。取引量や機関統合、Druckenmillerのフレーミング、Macquarieによるステーブルコインのグローバル金融インフラ基盤との評価などです。この論が正しければ、Circleはどんな金利環境でも割安に見えます。なぜなら対象市場はグローバル決済システム全体だからです。

一方、金利取引論は、Circleは高金利長期化へのレバレッジベットであり、FRBが今後大幅に利下げしないシナリオが株価に織り込まれていると見ます。この論が株価を動かしている場合、FRBの利下げごとに逆風となり、正常化した金利水準ではファンダメンタルズが正当化できない水準まで株価が先走っていることになります。

両方の見方が織り込まれています。戦争によって、市場がどちらを買っているのか見極めるのが難しくなっています。

これが今のCRCLについて最も重要なポイントです。$190になるかどうかではなく、インフラを買っているのか、それともより良いストーリーを語れるようになった米国債利回りプロキシを買っているのか。前者は長期保有ポジション、後者はJerome Powellが方針を変えた瞬間に解消されます。

現時点では、戦争が両方のシナリオを生かし続けています。原油価格が主役を担い、この2つのシナリオの狭間に、ドル建てインターネットマネーを実現した企業の本質的価値がありますが、今後はドルの利回りが5%を下回った時にどう生き残るかが問われます。

免責事項

-

本記事は[TOKEN DISPATCH]より転載しています。著作権は原著者[Thejaswini M A]に帰属します。転載にご異議がある場合はGate Learnチームまでご連絡ください。速やかに対応いたします。

-

免責事項:本記事に記載された見解や意見は著者個人のものであり、いかなる投資助言でもありません。

-

本記事の他言語翻訳はGate Learnチームが行っています。特に記載がない限り、翻訳記事の無断転載・配布・盗用を禁じます。

共有

Sign Up

関連記事

初級編

ステーブルコインとは何ですか?

ステーブルコインは安定した価格の暗号通貨であり、現実の世界では法定通貨に固定されることがよくあります。 たとえば、現在最も一般的に使用されているステーブルコインであるUSDTを例にとると、USDTは米ドルに固定されており、1USDT = 1USDです。

2022-11-21 09:43:19

初級編

ブロックチェーンについて知っておくべきことすべて

ブロックチェーンとは何か、その有用性、レイヤーとロールアップの背後にある意味、ブロックチェーンの比較、さまざまな暗号エコシステムがどのように構築されているか?

2022-11-21 09:47:18

初級編

Cotiとは? COTIについて知っておくべきことすべて

Coti(COTI)は、従来の金融通貨とデジタル通貨の両方の摩擦のない支払いをサポートする分散型でスケーラブルなプラットフォームです。

2023-11-02 09:09:18

初級編

分散型台帳技術(DLT)とは何ですか?

デリバティブは需要によって生まれます。 それは投機やリスク回避です。 適切な暗号デリバティブを選択すると、半分の労力で2倍の結果を得ることができます。

2022-11-21 08:18:48

初級編

ゲートペイとは何ですか?

Gate Payは、Gate.com が完全に開発した非接触型、ボーダレス、安全な暗号通貨決済テクノロジーです。 高速暗号通貨支払いをサポートし、無料で使用できます。 ユーザーは、Gate.com アカウントを登録するだけでGate Payにアクセスでき、オンラインショッピング、航空券やホテルの予約、サードパーティのビジネスパートナーからのエンターテインメントサービスなど、さまざまなサービスを受けることができます。

2023-01-10 07:51:00