Points clés :

- L’offre de Bitcoin évolue désormais plus progressivement, les détenteurs de long terme distribuant par vagues et de nouveaux participants absorbant l’offre, ce qui illustre une transition de propriété plus mesurée.

- Les ETFs Bitcoin au comptant et Strategy ont absorbé à eux seuls près de 57 % de la hausse de l’offre des détenteurs de court terme depuis le début de 2024, concentrant désormais près d’un quart des BTC actifs sur les douze derniers mois.

- La volatilité réalisée se stabilise, révélant une structure de marché plus mature, portée par la demande institutionnelle et des cycles de plus en plus étalés.

Introduction

Après avoir atteint de nouveaux sommets cette année, le Bitcoin traverse une phase de consolidation, passant brièvement sous les 100 000 $ pour la première fois depuis juin. Entre vents contraires macroéconomiques, faiblesse des marchés actions et l’un des plus importants épisodes de liquidation de crypto-actifs, l’enthousiasme s’est émoussé et les flux entrants se sont ralentis, remettant en question la pérennité du marché haussier. En parallèle, l’inquiétude monte quant aux mouvements ou ventes de coins anciens par les grands détenteurs, les « OG whales », ce qui exerce une pression sur le BTC et l’ensemble du marché, désormais proche de 3 600 Md$ après les derniers replis.

En profondeur, les données on-chain de Bitcoin apportent un éclairage précieux. Dans cette édition du State of the Network de Coin Metrics, nous analysons comment l’évolution des comportements des détenteurs et les moteurs de la demande influencent le sentiment et rythment ce cycle. À travers l’étude de l’offre active et des canaux de demande, nous examinons si les mouvements récents relèvent d’une prise de bénéfices de fin de cycle, ou d’une transition structurelle du socle de détention du Bitcoin.

Distribution de l’offre et absorption institutionnelle

Offre active

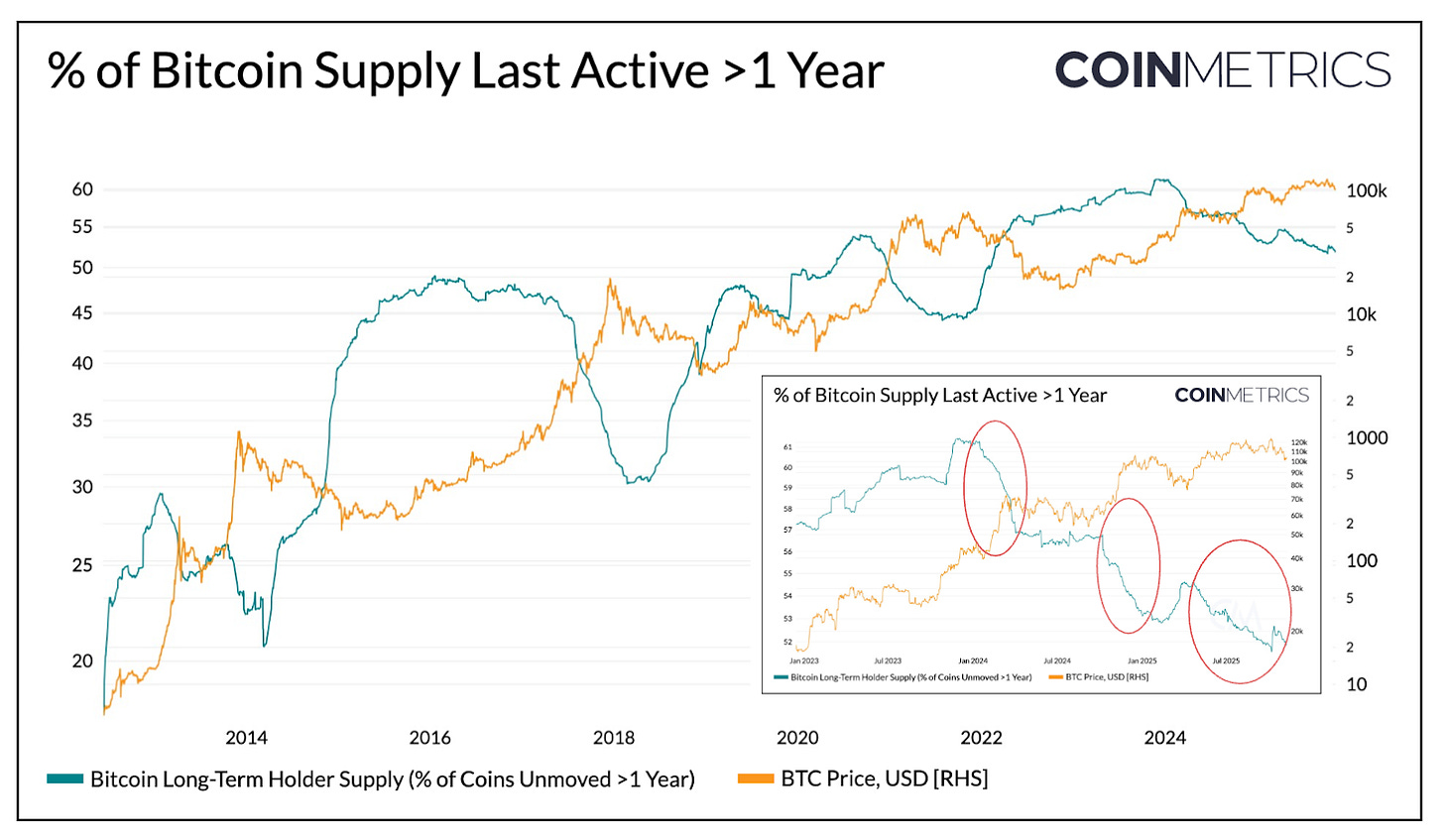

Examinons d’abord l’offre active du Bitcoin, qui met en lumière l’activité selon l’ancienneté des unités, segmentée selon la date du dernier mouvement on-chain. On distingue ainsi la répartition entre coins inactifs (dormants) et ceux ayant récemment circulé (également appelés « HODL Waves »).

Nous isolons ici la part de l’offre Bitcoin n’ayant pas bougé depuis plus d’un an, utilisée comme indicateur de l’offre des détenteurs de long terme (LTH). Historiquement, cet indicateur progresse en marché baissier, les coins se consolidant chez les investisseurs de long terme, et recule lorsque ces derniers bougent leurs coins, réalisent des profits et distribuent lors des marchés haussiers.

Source : Coin Metrics Network Data Pro

Actuellement, près de 52 % des 19,94 M de BTC en circulation sont restés inactifs pendant plus d’un an, contre environ 61 % début 2024. L’amplitude des hausses lors des marchés baissiers comme des baisses lors des marchés haussiers s’est nettement atténuée, avec des vagues de distribution graduelles observées au T1 2024, T3 2024 et dernièrement en 2025. Cela indique que les détenteurs long terme distribuent désormais plus progressivement, reflétant un transfert de propriété plus étalé.

Les ETFs & DATs, moteurs de la demande

À l’inverse, l’offre détenue par les investisseurs court terme (coins actifs depuis moins d’un an) augmente régulièrement depuis 2024, à mesure que des coins dormants reviennent en circulation. Cette dynamique coïncide avec le lancement des ETFs Bitcoin au comptant et l’accélération de l’accumulation des Digital Asset Treasuries (DATs), deux canaux de demande durables absorbant l’offre redistribuée.

En novembre 2025, 7,83 M de BTC ont été actifs au cours de l’année écoulée, contre 5,86 M au début de 2024, soit une hausse d’environ 34 % du fait du retour en circulation de coins auparavant dormants. Sur la même période, les avoirs des ETFs Bitcoin au comptant et de la trésorerie Strategy sont passés d’environ 600 000 BTC à 1,9 M de BTC, absorbant près de 57 % de la hausse nette de l’offre des détenteurs court terme. Ensemble, ces véhicules représentent désormais près de 23 % de l’offre détenue à court terme.

Si les flux entrants ont ralenti ces dernières semaines, la tendance générale traduit un transfert progressif de l’offre vers des canaux de détention plus stables et à horizon long, singularité marquante de la structure de ce cycle.

Source : Coin Metrics Network Data Pro & Bitbo Treasuries (Remarque : l’offre ETF n’inclut pas le FBTC de Fidelity et l’offre DAT inclut Strategy)

Comportement des détenteurs court et long terme

L’analyse de la profitabilité réalisée confirme la tendance de modération observée dans la dynamique de l’offre de Bitcoin. Le Spent Output Profit Ratio (SOPR), qui mesure si les détenteurs dépensent leurs coins à profit ou à perte, donne un aperçu du comportement des différentes cohortes d’investisseurs selon les cycles de marché.

Dans les cycles précédents, investisseurs court et long terme réalisaient profits et pertes dans des mouvements brusques et synchronisés. Désormais, cette relation s’est distendue. Le SOPR des détenteurs de long terme reste légèrement au-dessus de 1, ce qui suggère une prise de profit régulière et une distribution mesurée lors des phases haussières.

Source : Coin Metrics Network Data Pro

Le SOPR des court terme stagne près du seuil de rentabilité, ce qui explique la prudence actuelle du marché : nombre de détenteurs court terme restent proches de leur prix d’achat. La divergence entre cohortes reflète une phase de marché plus tempérée, où la demande institutionnelle absorbe l’offre redistribuée, là où le passé était marqué par des booms et effondrements rapides. Un franchissement durable du SOPR court terme au-dessus de 1 constituerait un signal d’accélération de la dynamique.

Même si une correction générale viendrait comprimer la profitabilité de toutes les cohortes, la tendance générale va vers une structure plus équilibrée, où rotation de l’offre et prises de profit s’opèrent progressivement, prolongeant le rythme cyclique du Bitcoin.

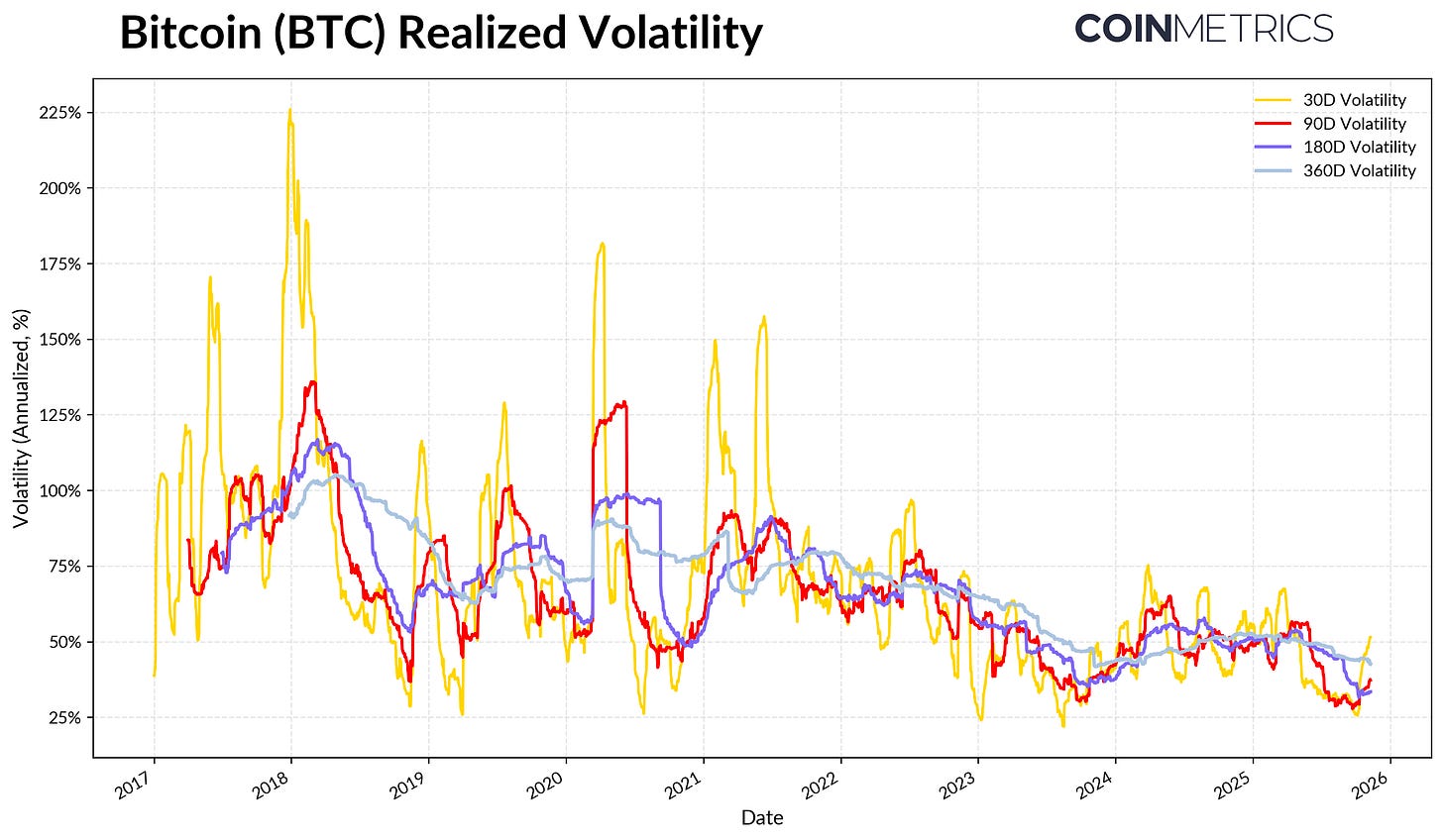

Volatilité atténuée du Bitcoin

La modération structurelle se manifeste également dans la volatilité du Bitcoin, qui s’oriente à la baisse. La volatilité réalisée sur 30, 60, 180 et 360 jours s’est stabilisée autour de 45-50 %, contrastant avec les pics explosifs des cycles précédents. Le profil de volatilité du Bitcoin s’apparente désormais à celui des grands titres technologiques, signe de sa maturité. Cette évolution traduit aussi une liquidité renforcée et une base d’investisseurs de plus en plus institutionnelle.

Pour les allocataires, cette volatilité réduite pourrait renforcer l’attrait du BTC dans les portefeuilles, d’autant que la corrélation avec les actifs macro comme les actions et l’or demeure fluctuante.

Source : Coin Metrics Market Data Pro

Conclusion

Les tendances on-chain du Bitcoin montrent que ce cycle se déroule dans des phases plus tempérées et prolongées, sans les emballements euphoriques des précédents marchés haussiers. La distribution s’effectue par vagues et est majoritairement absorbée par des canaux de demande plus robustes : ETFs, DATs et une détention institutionnelle plus large. Cette évolution témoigne d’une structure de marché plus mature, caractérisée par une volatilité et une vélocité en recul et des cycles allongés.

Cependant, la dynamique dépend toujours de la solidité de la demande. Le ralentissement des flux vers les ETFs, la pression sur certains DATs, les récentes liquidations et un SOPR court terme proche de l’équilibre signalent un marché en cours de réajustement. Un retour durable de l’offre long terme (coins inactifs depuis plus d’un an), une hausse du SOPR au-dessus de 1 et des flux renouvelés vers les ETFs Bitcoin au comptant et les stablecoins pourraient constituer des signaux clés de reprise.

À l’avenir, l’assouplissement des incertitudes macroéconomiques, l’amélioration de la liquidité et les évolutions réglementaires sur la structure du marché pourraient stimuler les flux entrants et prolonger le marché haussier. Si le sentiment s’est raffermi, les marchés reposent sur des bases plus saines après les récents ajustements de levier, portés par la montée des canaux institutionnels et l’adoption de l’infrastructure on-chain.

Avertissement :

- Cet article est une republication de [Coin Metrics State of the Network]. Tous droits réservés à l’auteur original [Tanay Ved]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

- Avertissement : Les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la diffusion ou le plagiat des articles traduits sont interdits.