J’avais pour habitude de dire aux fondateurs que la réaction à leur lancement ne serait pas la haine, mais l’indifférence. Par défaut, personne ne s’intéresse à une nouvelle blockchain. Aujourd’hui, je ne peux plus leur tenir ce discours. Monad vient tout juste d’être lancée cette semaine, et je n’ai jamais vu autant d’animosité à l’encontre d’une blockchain à son lancement. J’investis professionnellement dans les crypto-actifs depuis plus de sept ans. Avant 2023, la plupart des blockchains que j’ai vu émerger étaient accueillies soit par de l’enthousiasme, soit par de l’indifférence. Mais désormais, chaque nouvelle blockchain fait face à un déferlement de critiques. Le nombre de détracteurs pour des projets comme Monad, Tempo ou MegaETH—avant même leur lancement sur le réseau principal—est un phénomène inédit. Je m’interroge : pourquoi cela se produit-il maintenant, et que révèle cela de la psychologie de ce marché ?

Le remède est pire que le mal

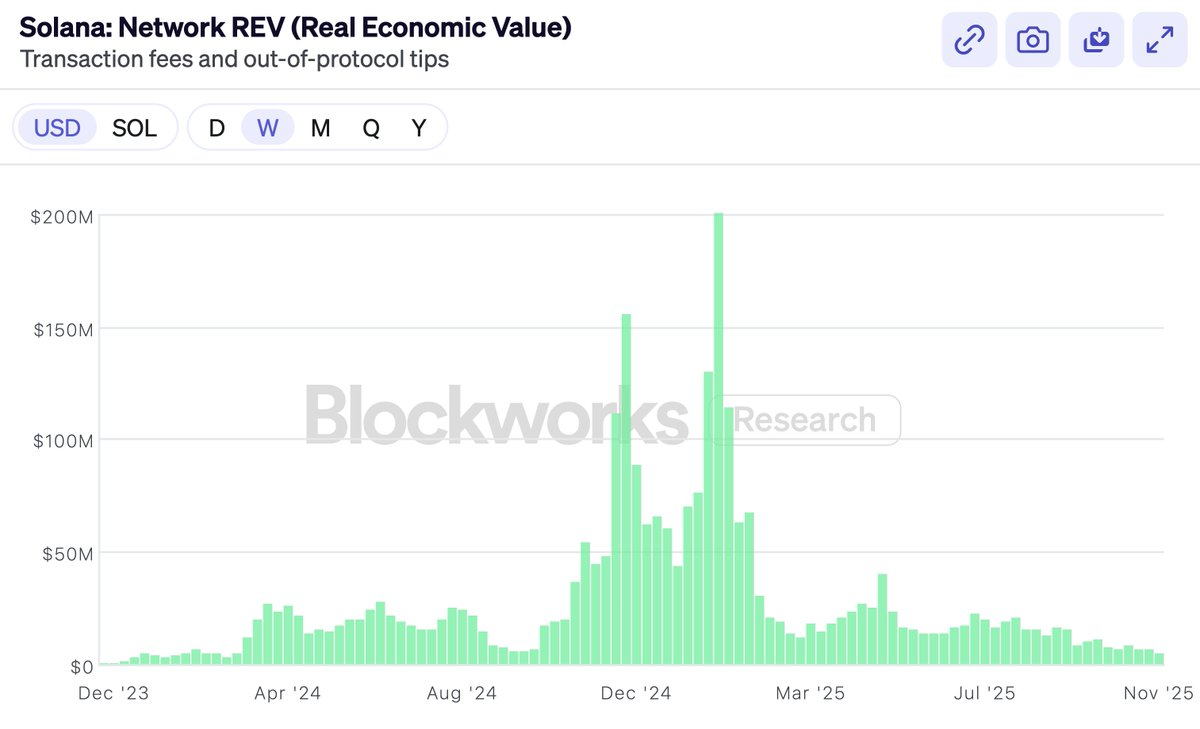

Avertissement : il s’agit probablement du billet sur la valorisation blockchain le plus flou que vous lirez. Je n’ai ni métriques sophistiquées ni graphiques à vous proposer. Je vais plutôt m’opposer à l’air du temps sur Crypto Twitter, ce que je fais régulièrement depuis plusieurs années. En 2024, j’avais le sentiment de m’opposer au nihilisme financier : l’idée que rien n’a d’importance, que tout n’est que mème, et que tout ce que nous avons bâti ne vaut rien. Heureusement, cette époque est révolue. Nous sommes sortis de cette torpeur. Mais aujourd’hui, le climat dominant est un cynisme financier : d’accord, certains actifs ont peut-être de la valeur, ce n’est pas que du mème, mais tout est massivement surévalué et il ne s’agit que d’attendre que Wall Street s’en aperçoive. Il ne s’agit pas de dire que toutes les blockchains ne valent rien. Mais elles ne vaudraient qu’un cinquième, voire un dixième de leur valorisation actuelle (avez-vous vu ces ratios cours/bénéfice (P/E) ?), alors il faudrait espérer que Wall Street ne mette pas en lumière la supercherie, car si cela arrive, tout s’effondrera. Nombre d’analystes haussiers tentent désormais de construire des modèles de valorisation optimistes pour les L1, gonflant les ratios cours/bénéfice (P/E), les marges brutes, les flux de trésorerie actualisés (DCF), pour contrer cette tendance. Fin 2023, Solana a fièrement adopté le REV comme indicateur susceptible de justifier sa valorisation. Ils ont proclamé : nous—et seulement nous—ne bluffons plus devant Wall Street ! Et, bien sûr, presque aussitôt, le REV s’est effondré (même si $SOL, de façon révélatrice, a mieux résisté que le REV).

Il n’y a rien à reprocher au REV. C’est un indicateur ingénieux. Mais le sujet de ce billet n’est pas le choix des métriques. Ensuite est arrivé le lancement de Hyperliquid. Une bourse décentralisée qui génère de vrais revenus, des rachats, et des multiples de bénéfices. Et la foule s’est exclamée—regardez, je vous l’avais dit ! Pour la première fois, un jeton affiche de vrais profits et un multiple cours/bénéfice (P/E) cohérent. (Oublions BNB, dont on ne parle pas.) Hyperliquid va tout dévorer, car Ethereum et Solana ne génèrent pas de véritables profits, on peut arrêter de faire semblant de les valoriser. Hyperliquid, Pump, Sky, ces jetons à rachats massifs sont excellents. Mais le marché a toujours permis d’investir dans les exchanges. On pouvait acheter Coinbase, BNB, ou autre. Nous détenons $HYPE, et je reconnais que c’est un excellent produit. Mais ce n’est pas pour cette raison que l’on investissait dans ETH et SOL. L’absence de marges bénéficiaires comparables à celles des exchanges n’a jamais été la motivation des investisseurs—s’ils cherchaient cela, ils auraient acheté des actions Coinbase. Donc si je ne critique pas la finance des blockchains, vous pensez peut-être que je vais dénoncer la toxicité du complexe des jetons. Clairement, tout le monde a perdu de l’argent sur les jetons l’an dernier, y compris les VCs. Les altcoins ont lourdement chuté cette année. Et donc l’autre moitié du débat sur Crypto Twitter consiste à chercher un coupable. Qui est devenu cupide ? Les VCs ? Wintermute ? Binance ? Les agriculteurs de rendement ? Les fondateurs ? La réponse est toujours la même. Tout le monde est cupide. Les VCs, Wintermute, les agriculteurs de rendement, Binance, les leaders d’opinion, tous sont cupides, et vous aussi. Mais cela n’a aucune importance. Aucun marché efficient n’a jamais exigé que quiconque agisse contre son propre intérêt. Si notre conviction sur la crypto est juste, la cupidité générale n’empêchera pas les investissements de réussir. Chercher à expliquer un marché baissier en pointant la cupidité, c’est aussi efficace que de lancer des procès en sorcellerie. Personne n’a soudainement découvert la cupidité en 2025. Ce n’est donc pas non plus le sujet de ce billet.

Beaucoup aimeraient que j’écrive sur la valorisation de $MON ou de $MEGA. Cela ne m’intéresse pas, et je ne vous recommande rien en particulier. En réalité, vous ne devriez rien acheter si vous n’y croyez pas déjà. Une nouvelle blockchain challenger peut-elle l’emporter ? Nul ne le sait. Mais si elle a une chance réelle, sa valorisation en tiendra compte. Si Ethereum vaut 300 milliards de dollars ou Solana 80 milliards, un projet avec 1 à 5 % de chances de devenir le prochain Ethereum ou Solana sera valorisé selon cette probabilité. Crypto Twitter s’en scandalise, mais ce n’est pas différent de la biotech. Un médicament avec moins de 10 % de chances de guérir Alzheimer peut valoir des milliards, même s’il a 90 % de chances d’échouer en phase 3. C’est ainsi que fonctionne le marché—il sait calculer. Les issues binaires sont valorisées selon la probabilité, non sur le chiffre d’affaires ou la moralité. C’est l’école du « tais-toi et calcule ». Ce n’est pas une question intéressante. « 5 % de chances de gagner ? Impossible, c’est au moins 10 % ! » Les marchés, pas les articles, en décideront pour chaque jeton. Voici ce sur quoi je veux écrire : Crypto Twitter ne semble plus croire que les blockchains ont de la valeur. Je ne pense pas que ce soit parce qu’ils doutent de la capacité des nouveaux entrants à gagner des parts de marché. Solana a montré qu’il était possible de dominer, moins de deux ans après sa renaissance. Ce n’est pas simple, mais c’est possible. Le problème, c’est que beaucoup pensent que même une victoire ne rapportera rien. Si $ETH n’est qu’un mème, s’il ne générera jamais de vrais revenus, alors même en gagnant, vous ne vaudrez pas 300 milliards. Le jeu n’en vaut pas la chandelle, car toutes ces valorisations sont bidon et tout s’effondrera avant la récompense.

L’optimisme sur les valorisations de blockchains est devenu ringard. Il existe encore des optimistes—il le faut bien. Pour chaque vendeur, il y a un acheteur, et même si la communauté Crypto Twitter adore dénigrer les L1, des gens achètent du SOL à 140 dollars, de l’ETH à 3 000 dollars. Mais la perception actuelle, c’est que les esprits brillants ont déserté les blockchains de smart contracts. Les gens intelligents savent que la fête est finie. Si ce n’est pas maintenant, ce sera bientôt. Les seuls à acheter sont les naïfs—chauffeurs Uber, Tom Lee, et leaders d’opinion qui parlent de « trillions ». Et peut-être le Trésor américain. Mais pas l’argent intelligent. C’est absurde. Je n’y crois pas, et vous ne devriez pas non plus. J’ai donc ressenti le besoin d’écrire un manifeste « pour les gens intelligents » sur la valeur des blockchains généralistes. Ce billet ne concerne ni Monad ni MegaETH. Il s’agit de défendre ETH et SOL. Si vous croyez en la valeur d’ETH et SOL, tout le reste en découle. Défendre leur valorisation n’est pas mon rôle de VC, mais si personne ne le fait, je m’en charge.

Ressentir l’exponentiel

Mon associé Bo a vécu l’explosion de l’Internet chinois en tant que VC. On m’a tant répété que « la crypto, c’est comme Internet » que je n’y fais plus attention. Mais ses récits me rappellent à quel point se tromper sur ces sujets est coûteux. Il raconte souvent qu’au début des années 2000, tous les premiers VCs du e-commerce (ils étaient peu nombreux) se retrouvaient autour d’un café. Ils débattaient : quelle sera la taille du marché du e-commerce ? Sera-t-il cantonné à l’électronique (seuls les geeks utiliseront des PC) ? Est-ce que cela marchera pour les femmes (trop tactile) ? Et l’alimentaire (impossible à gérer) ? Ces questions étaient cruciales pour décider où investir et à quel prix. La réponse, bien sûr, c’est que tous se sont lourdement trompés. Le e-commerce allait tout vendre, à la planète entière. Mais personne n’y croyait vraiment. Et même s’ils y croyaient, c’était trop absurde pour être dit. Il fallait attendre que l’exponentiel parle. Même parmi les convaincus, rares sont ceux qui imaginaient l’ampleur du e-commerce. Ceux qui y ont cru sont devenus milliardaires en ne vendant pas. Tous les autres—y compris Bo—ont vendu trop tôt.

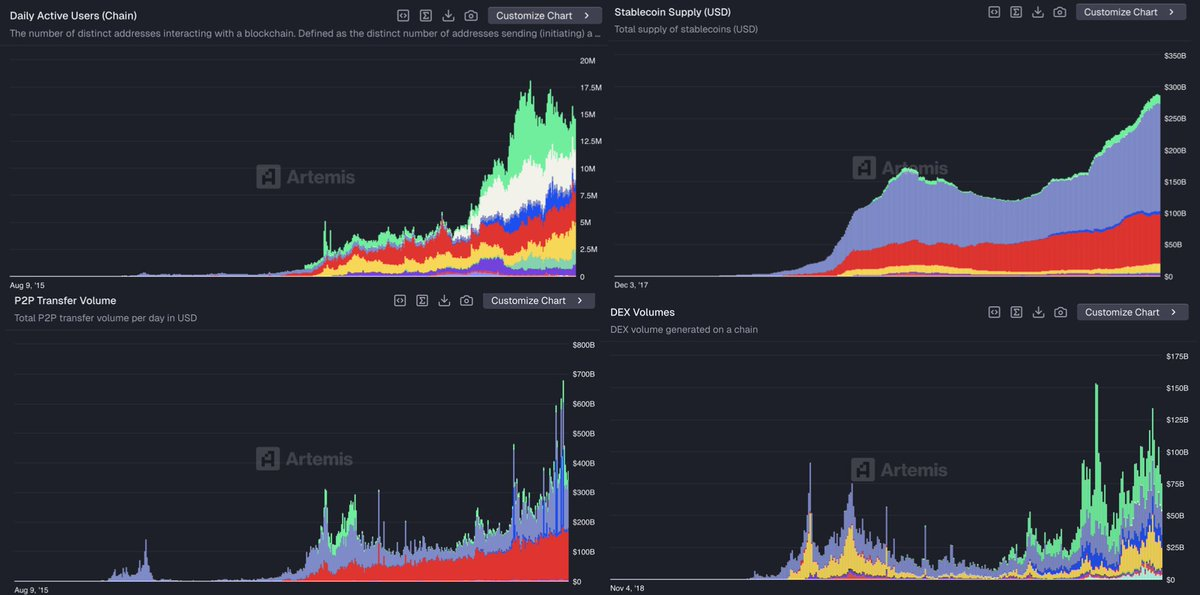

Dans la crypto, croire à l’exponentiel est devenu démodé. J’y crois, car je l’ai vécu. À mes débuts, personne n’utilisait ces outils. C’était minuscule, bancal, catastrophique. La TVL on-chain se comptait en millions. Nous avons investi dans la première génération DeFi—MakerDAO, Compound, 1inch—lorsque ce n’étaient que des projets de laboratoire. Je me souviens d’EtherDelta, quand les bourses décentralisées traitaient quelques millions par jour, et c’était déjà un exploit. C’était calamiteux. Aujourd’hui, on traite des dizaines de milliards on-chain chaque jour. Je me souviens avoir trouvé fou que Tether atteigne un milliard d’émission et soit présenté dans le NYT comme un ponzi en sursis. Aujourd’hui, les stablecoins dépassent 300 milliards de dollars et sont régulés par la Fed. Je crois à l’exponentiel parce que je l’ai observé, encore et encore. Mais vous pourriez objecter—la croissance des stablecoins est exponentielle, les volumes DeFi aussi, mais cela ne profite pas à ETH ou SOL. La valeur n’est pas captée par les blockchains. Ma réponse : vous ne croyez toujours pas à l’exponentiel. Car la réponse de l’exponentiel est toujours la même : cela n’a pas d’importance. Tout cela sera bien plus grand qu’aujourd’hui. Et quand ce sera absolument gigantesque, l’échelle compensera tout. Regardez ce graphique.

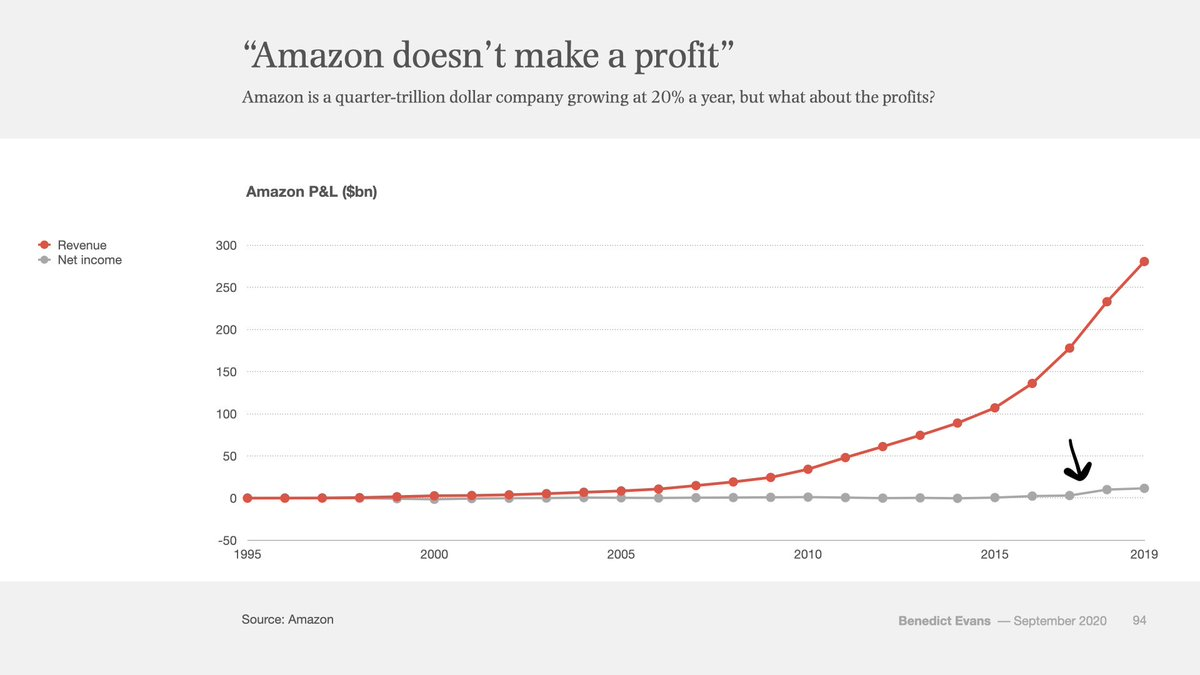

Voici le compte de résultat d’Amazon de 1995 à 2019, soit 24 ans. En rouge, le chiffre d’affaires, en gris, le bénéfice. Voyez cette petite bosse à la fin où la ligne grise monte ? C’est là, 22 ans après sa création, qu’Amazon a commencé à générer un bénéfice. Pendant 22 ans, éditorialistes, critiques et vendeurs à découvert affirmaient qu’Amazon était une pyramide qui ne gagnerait jamais d’argent. Ethereum fête tout juste ses 10 ans. Voici l’évolution du cours d’Amazon sur ses dix premières années :

Dix ans de stagnation. Tout au long du parcours, Amazon a été assailli de doutes et d’incrédulité. Le e-commerce n’était-il qu’une œuvre caritative financée par les VCs ? Ils vendaient des gadgets bon marché à des chasseurs de promotions, et alors ? Comment gagneraient-ils de l’argent comme Walmart ou GE ? Ceux qui débattaient du ratio cours/bénéfice (P/E) d’Amazon n’étaient pas dans le bon paradigme. C’était le paradigme de la croissance linéaire. Or le e-commerce était un phénomène exponentiel, et tous ceux qui ont raisonné en linéaire pendant 22 ans se sont lourdement trompés. Peu importe le prix payé, peu importe le moment de l’achat, vous n’étiez pas assez optimiste. C’est la logique des exponentielles. Pour les vraies technologies exponentielles, peu importe l’ampleur que vous imaginez, la réalité la dépasse. C’est ce que la Silicon Valley a toujours mieux compris que Wall Street. La Silicon Valley a été éduquée à l’exponentiel, Wall Street à la linéarité. Et ces dernières années, le centre de gravité de la crypto s’est déplacé de la Silicon Valley vers Wall Street. Cela se ressent. Certes, la croissance de la crypto n’est pas aussi régulière que celle du e-commerce. Elle est plus explosive, discontinue. C’est parce que la crypto, qui touche à la monnaie, subit de plein fouet les forces macro et les à-coups réglementaires, bien plus que le e-commerce. La crypto touche au cœur de l’État—la monnaie—et cela inquiète bien plus les gouvernements que le e-commerce. Mais la dynamique exponentielle n’en est pas moins inéluctable. C’est un argument brut. Mais si la crypto est exponentielle, alors l’argument brut est juste.

Dézoomez.

Les actifs financiers aspirent à la liberté. Ils veulent être ouverts, interconnectés. La crypto transforme les actifs financiers en formats numériques, rendant aussi simple l’envoi d’un dollar ou d’une action que celui d’un PDF. Elle permet à tout d’interagir avec tout. Elle rend tout cela accessible en continu, à l’échelle mondiale, interconnectée et ouverte.

Cela s’imposera. L’ouverture finit toujours par l’emporter. C’est la grande leçon d’Internet. Les acteurs en place résisteront, les gouvernements tempêteront, mais ils finiront par céder face à l’adoption, à la créativité et à l’efficacité que permet cette technologie. C’est ce que l’Internet a fait à tous les autres secteurs. Les blockchains sont le vecteur par lequel cette dynamique transformera la finance et la monnaie.

Oui—avec le temps—tout sera concerné. Un vieil adage dit : on surestime ce qui peut arriver en deux ans, on sous-estime ce qui peut arriver en dix. Si vous croyez à l’exponentiel, si vous prenez assez de recul, tout cela reste sous-évalué. Et il faut rester humble devant le fait que chaque jour, les détenteurs tiennent plus longtemps que les vendeurs et les sceptiques. Les investisseurs institutionnels ont un horizon bien plus long que ce que laissent croire les opérateurs de swing de Crypto Twitter. Ils ont appris, à travers l’histoire, à ne pas miser contre les grandes technologies. Vous vous souvenez de l’histoire qui vous a poussé à acheter $ETH ou $SOL ? Les grands capitaux y croient toujours.

Alors, quelle est ma thèse ?

Je défends que l’application des ratios cours/bénéfice (P/E) aux blockchains de smart contracts (la thématique des revenus), c’est renoncer à l’exponentiel. Cela revient à confiner cette industrie à une croissance linéaire. Cela revient à croire que 30 millions d’utilisateurs actifs quotidiens on-chain et moins de 1 % de M2, c’est le plafond. La crypto n’est qu’un phénomène parmi d’autres. Un divertissement. Elle n’a pas gagné. Ce n’était pas inéluctable.

Plus que tout, je défends la conviction. Pas seulement la conviction, mais la conviction sur le long terme.

Je défends que cette dynamique exponentielle surpassera tout ce que vous avez connu. C’est votre e-commerce. Vous repenserez à cela dans quelques années et vous direz à vos enfants—j’y étais. Peu y croyaient, peu pensaient qu’une société pouvait changer, que toute la monnaie et la finance seraient transformées par des programmes tournant sur des ordinateurs décentralisés que nous possédons collectivement.

Mais cela s’est produit. Le monde a changé.

Et vous en avez été acteur.

Divulgation : Ces propos n’engagent que moi. Dragonfly est investisseur dans $MON, $MEGA, $ETH, $SOL, $HYPE, $SKY et de nombreux autres jetons. Dragonfly croit à l’exponentiel. Ceci n’est pas un conseil en investissement, mais un conseil d’un autre ordre.

Avertissement :

- Cet article est une republication de [Hosseeb]. Tous droits réservés à l’auteur original [Hosseeb]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui prendra les mesures nécessaires.

- Clause de non-responsabilité : Les opinions exprimées dans cet article n’engagent que leur auteur et ne constituent en aucun cas un conseil en investissement.

- Les traductions de cet article dans d’autres langues sont réalisées par l’équipe Gate Learn. Sauf mention contraire, la copie, la distribution ou le plagiat des articles traduits sont interdits.