Après le reflux de la vague : Quels projets Web3 continuent de dégager des revenus ?

Quel est le seuil de résilience des projets crypto après l’éclatement de la bulle ?

À l’époque où chaque récit trouvait preneur et où les valorisations s’envolaient, la gestion des flux de trésorerie semblait secondaire. Ce n’est plus le cas aujourd’hui.

Le capital-risque se retire, la liquidité se raréfie. Dans ce contexte, la capacité à générer des bénéfices réels et à maintenir une trésorerie positive devient le premier critère d’évaluation des fondamentaux d’un projet.

Certains projets traversent les cycles grâce à des revenus réguliers. Selon DeFiLlama, en octobre 2025, les trois premiers projets crypto en termes de revenus — Tether, Circle et Hyperliquid — ont respectivement généré 688 millions, 237 millions et 102 millions de dollars de revenus mensuels.

Cet article analyse ces projets dotés d’un véritable flux de trésorerie. La majorité s’appuie sur deux leviers essentiels : le trading et l’attention. Ce sont les deux sources fondamentales de valeur dans le secteur, et la crypto n’y fait pas exception.

Centralized Exchanges : le modèle de revenus le plus stable

Dans l’univers crypto, il est bien connu que les exchanges figurent parmi les entreprises les plus rentables.

Les exchanges génèrent principalement leurs revenus grâce aux frais de trading et aux frais de listing. Prenons l’exemple de Binance : ses volumes sur le spot et les produits dérivés représentent depuis longtemps 30 à 40 % du marché global. Même lors des marchés difficiles de 2022, la plateforme a enregistré 12 milliards de dollars de revenus annuels — un chiffre qui progresse encore en période haussière. (Source : CryptoQuant)

En résumé : tant que le trading perdure, les exchanges restent bénéficiaires.

Coinbase illustre également ce modèle. En tant que société cotée, ses rapports sont transparents : au troisième trimestre 2025, Coinbase a déclaré 1,9 milliard de dollars de revenus et 433 millions de dollars de bénéfice net. Le trading constitue le principal moteur, représentant plus de la moitié des revenus, le reste provenant des abonnements et des services. D’autres acteurs majeurs comme Kraken et OKX affichent également des performances solides : Kraken aurait généré environ 1,5 milliard de dollars en 2024.

L’atout majeur des CEX réside dans leur modèle : l’activité de trading génère directement des revenus. Contrairement à de nombreux projets qui peinent à valider leur modèle économique, les CEX perçoivent déjà de véritables frais de service.

En définitive, alors que le storytelling s’essouffle et que les capitaux spéculatifs se retirent, les CEX figurent parmi les rares acteurs capables de subsister sans financement externe.

Projets on-chain : PerpDex, stablecoins et blockchains publiques

D’après DefiLlama (au 27 novembre 2025), le classement des dix principaux protocoles on-chain par revenus sur les 30 derniers jours est présenté ci-dessous.

Tether et Circle dominent nettement les premières places. Grâce à l’écart de rendement des bons du Trésor américain sous-jacent à USDT et USDC, ces deux émetteurs de stablecoins engrangent près d’un milliard de dollars par mois. Hyperliquid se distingue comme le protocole de dérivés on-chain le plus rentable. L’ascension rapide de projets comme Pumpfun confirme l’adage : « Il vaut mieux vendre des coins que les trader, et mieux vendre des outils que des pelles » — une logique toujours d’actualité dans la crypto.

À noter : des projets émergents tels que Axiom Pro et Lighter, bien que plus modestes, ont déjà atteint l’équilibre de trésorerie.

PerpDex : des revenus réels pour les protocoles on-chain

En 2025, Hyperliquid s’est affirmé comme le PerpDex de référence.

Hyperliquid est une plateforme décentralisée de contrats perpétuels dotée de sa propre blockchain indépendante et d’un moteur de matching propriétaire. Sa progression a été remarquable : en août 2025, elle a traité 383 milliards de dollars de volume de trading et généré 106 millions de dollars de revenus. La plateforme consacre 32 % de ses revenus au rachat et à la destruction de ses tokens natifs. Comme l’a rapporté @wublockchain12 hier, l’équipe Hyperliquid a débloqué 1,75 million de HYPE (60,4 millions de dollars), sans financement externe ni pression de vente, les revenus du protocole étant utilisés pour les rachats.

Pour un projet on-chain, cette efficacité rivalise avec celle des CEX. Plus important encore, Hyperliquid génère effectivement des profits et les réinjecte dans son économie de tokens — créant une corrélation directe entre les revenus du protocole et la valeur du token.

Uniswap mérite également l’attention.

Pendant plusieurs années, Uniswap a été critiqué pour le « freeloading » des détenteurs de tokens : il prélevait 0,3 % de frais par transaction, reversés intégralement aux LP, tandis que les détenteurs de UNI ne touchaient rien.

En novembre 2025, Uniswap a annoncé la mise en place d’un mécanisme de partage des frais du protocole et l’utilisation d’une partie des revenus historiques pour racheter et brûler des tokens UNI. Selon les estimations, si cette mesure avait été adoptée plus tôt, 150 millions de dollars auraient pu être consacrés à la destruction de tokens au cours des dix premiers mois de l’année. L’annonce a fait bondir le cours du UNI de 40 % en une journée. Bien que la part de marché d’Uniswap ait chuté de 60 % à 15 %, cette proposition pourrait encore redéfinir les fondamentaux du UNI. Cependant, après l’annonce, @EmberCN a observé qu’un investisseur UNI (probablement Variant Fund) transférait plusieurs millions de $UNI (27,08 millions de dollars) vers Coinbase Prime — probablement pour vendre sur la hausse.

En somme, le modèle DEX traditionnel fondé sur la spéculation et les airdrops touche à sa limite. Seuls les projets capables de générer un revenu stable et fermé peuvent réellement fidéliser leurs utilisateurs.

Stablecoins et blockchains publiques : revenus passifs issus des intérêts

Au-delà du trading, les projets d’infrastructure tels que les émetteurs de stablecoins et les blockchains publiques à fort trafic continuent d’attirer des capitaux.

Tether : l’imprimante à billets inépuisable

Tether, à l’origine de l’USDT, applique un modèle simple : pour chaque dollar déposé afin de créer des USDT, Tether investit dans des bons du Trésor, des billets de trésorerie et d’autres actifs peu risqués générant des intérêts, qu’elle conserve. Avec la hausse des taux mondiaux, les profits de Tether se sont envolés : 13,4 milliards de dollars de bénéfice net en 2024, et une projection à 15 milliards pour 2025, le rapprochant des géants traditionnels comme Goldman Sachs. @Phyrex_Ni a récemment souligné que, malgré une dégradation de sa notation, Tether demeure extrêmement rentable, générant passivement plus de 130 milliards de dollars de collatéral via les bons du Trésor américains.

Circle, émetteur de l’USDC, affiche une circulation et des profits légèrement moindres, mais a tout de même généré plus de 1,6 milliard de dollars en 2024, dont 99 % issus des intérêts. Les marges de Circle sont inférieures à celles de Tether, en partie en raison du partage des revenus avec Coinbase. En résumé, les émetteurs de stablecoins sont de véritables imprimantes à billets : ils n’ont pas besoin de storytelling ni de levées de fonds, ils comptent sur la volonté des utilisateurs à déposer. En période de marché baissier, ces projets axés sur l’épargne prospèrent. @BTCdayu considère également les stablecoins comme une activité lucrative : générer des intérêts à l’échelle mondiale, avec Circle en tête du revenu passif sur stablecoin.

Blockchains publiques : revenus issus de l’usage, non des incitations

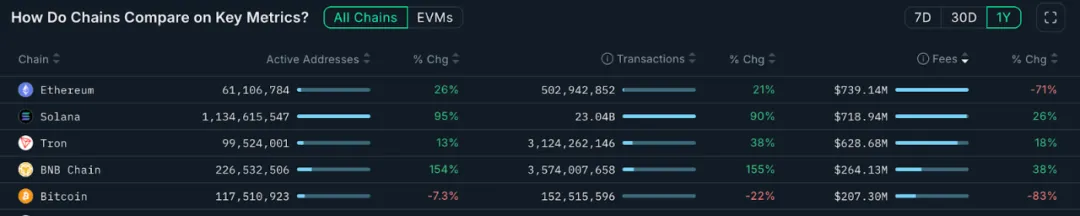

Les blockchains publiques mainnet monétisent principalement via les frais de gaz. Le graphique ci-dessous provient de Nansen.ai :

Sur l’année écoulée, les revenus issus des frais de transaction révèlent quelles chaînes présentent une véritable valeur d’usage. Ethereum a généré 739 millions de dollars, restant leader, mais en recul de 71 % sur un an, en raison de la mise à jour Dencun et de la migration vers les L2. Solana, à l’inverse, a engrangé 719 millions de dollars, soit une hausse annuelle de 26 %, portée par l’essor des memes et des AI Agents. Tron a encaissé 628 millions de dollars, soit +18 %. Les revenus de Bitcoin (207 millions de dollars) ont chuté avec le ralentissement du trading sur inscription.

BNB Chain a généré 264 millions de dollars sur l’année, soit une progression de 38 %, en tête des blockchains publiques mainstream en matière de croissance. Si ses revenus restent inférieurs à ceux d’ETH, SOL et TRX, l’augmentation du volume de transactions et du nombre d’adresses actives témoigne de la diversification des usages et d’une base d’utilisateurs élargie. La croissance régulière de BNB Chain soutient l’évolution de son écosystème.

Les blockchains publiques sont les « vendeurs d’eau » : quel que soit le prospecteur, chacun a besoin d’eau, d’électricité et de routes. Ces projets d’infrastructure manquent peut-être de visibilité à court terme, mais ils garantissent stabilité et résilience à travers les cycles.

Entreprises pilotées par les KOL : monétiser l’attention

Si le trading et l’infrastructure sont les modèles économiques évidents, l’économie de l’attention constitue le « jeu caché » de la crypto : KOL et agences.

En 2025, les KOL crypto se sont imposés comme le centre de l’attention et du trafic.

Les principaux influenceurs sur X, Telegram et YouTube exploitent leur audience pour diversifier leurs revenus : promotions payantes, abonnements communautaires, formations monétisées, etc. Dans le secteur, les KOL intermédiaires et au-dessus peuvent générer 10 000 dollars par mois rien qu’avec les promotions. À mesure que les audiences exigent des contenus de plus grande qualité, seuls les KOL capables de gagner la confiance des utilisateurs par leur expertise, leur discernement ou leur engagement survivent aux cycles. Cette évolution transforme le paysage du contenu : les acteurs impatients quittent le marché, tandis que les profils long terme s’imposent.

Une troisième couche de monétisation de l’attention émerge : les tours de financement KOL. Ici, les KOL deviennent des acteurs du marché primaire, acquérant des tokens de projets à prix réduit en échange de visibilité — des « influence chips » de phase précoce qui contournent totalement les VC.

Un véritable écosystème de mise en relation s’est structuré autour des KOL, les agences agissant comme courtiers de trafic — mettant en relation projets et influenceurs pertinents. L’ensemble du pipeline commence à ressembler à un système publicitaire sophistiqué. Pour approfondir ces modèles KOL et agences, consultez notre article long format « Inside the KOL Round : A Wealth Experiment Driven by Traffic » (https://x.com/BiteyeCN/status/1986748741592711374), pour une analyse détaillée des mécanismes économiques en jeu.

Au final, l’économie de l’attention repose sur la monétisation de la confiance. En période de marché baissier, la confiance devient plus rare — et le seuil de monétisation s’élève d’autant plus.

Conclusion

Les projets qui maintiennent leur flux de trésorerie durant l’hiver crypto démontrent une chose : le trading et l’attention sont les fondations du secteur.

D’une part, qu’elles soient centralisées ou décentralisées, les plateformes de trading à forte activité utilisateur peuvent générer des revenus réguliers via les frais. Ce modèle direct leur permet de rester autonomes, même lorsque les capitaux se retirent. D’autre part, les KOL axés sur l’attention monétisent leur valeur via la publicité et les services.

Des modèles plus diversifiés pourraient émerger à l’avenir, mais les projets qui construisent un revenu réel en période de repli seront les mieux placés pour diriger la prochaine phase. À l’inverse, ceux qui se reposent uniquement sur le storytelling sans revenu tangible — même s’ils bénéficient d’un engouement temporaire — risquent de disparaître.

Déclaration :

- Cet article est reproduit à partir de [Biteye], le copyright appartenant à l’auteur original [Viee]. Pour toute question relative à la republication, veuillez contacter l’équipe Gate Learn pour un traitement rapide conformément aux procédures en vigueur.

- Avertissement : Les opinions et points de vue exprimés ici sont ceux de l’auteur et ne constituent pas un conseil en investissement.

- Les autres versions linguistiques sont traduites par l’équipe Gate Learn. Sans mention de Gate, la reproduction, la distribution ou le plagiat de l’article traduit sont interdits.

Partager

Contenu

Articles Connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)