X Money ليس مجرد "زر"—بل هو بنية تحتية متكاملة للمدفوعات

يتساءل الكثيرون: "ما هو X Money؟" وغالبًا ما يختصرونه في ميزة تحويل بسيطة داخل X. لكن ذلك تصور ناقص. في الواقع، X Money هو طبقة بنية تحتية مالية أنشأتها منصة X بهدف بناء نظام بيئي متكامل يربط المحتوى، والتفاعلات الاجتماعية، ومشاركة المنشئين، والمعاملات التجارية بسلاسة.

من زاوية المنتج، قد يظهر X Money كمحفظة أو بوابة تحويل أو خيار للسحب. لكن في الجوهر، يتكون من نظام حسابات، وقنوات تمويل، واستراتيجيات التحكم في المخاطر، وإمكانات التسوية، وإطار تنظيمي للامتثال. باختصار، X Money ليس ميزة واحدة، بل هو الطبقة الأساسية للمعاملات التي يحتاجها X ليصبح تطبيقًا شاملاً.

أحدث التطورات: من الشراكات الاستراتيجية إلى الإصدار التجريبي الخارجي

وفقًا للإفصاحات العامة الأخيرة، يمكن تلخيص مسار تطوير X Money بأنه "الشراكات أولًا، تقدم التراخيص، وتجارب المنتج التجريبية". السوق يركز الآن على عدة محطات رئيسية:

-

أقامت X شراكة دفع مع Visa، ما يعزز فرص الوصول إلى التمويل الخارجي وقدرات التحويل.

-

أعلنت X مرارًا عن الجداول الزمنية المتوقعة لإصدار Beta الخارجي لـ X Money، ما يؤكد أنه تجاوز مرحلة خارطة الطريق.

-

التراخيص الخاصة بالدفع تتقدم وفق التنظيم على مستوى الولايات الأمريكية، مع تفاوت التقدم حسب كل ولاية.

بمعنى آخر، دخل X Money "مرحلة التحقق"—لم يعد السؤال هل سيُطلق، بل أين سيُطرح أولًا، إلى أي مدى، وهل يمكنه التوسع بشكل موثوق.

ما الذي يستطيع X Money فعله—وما لا يستطيع فعله

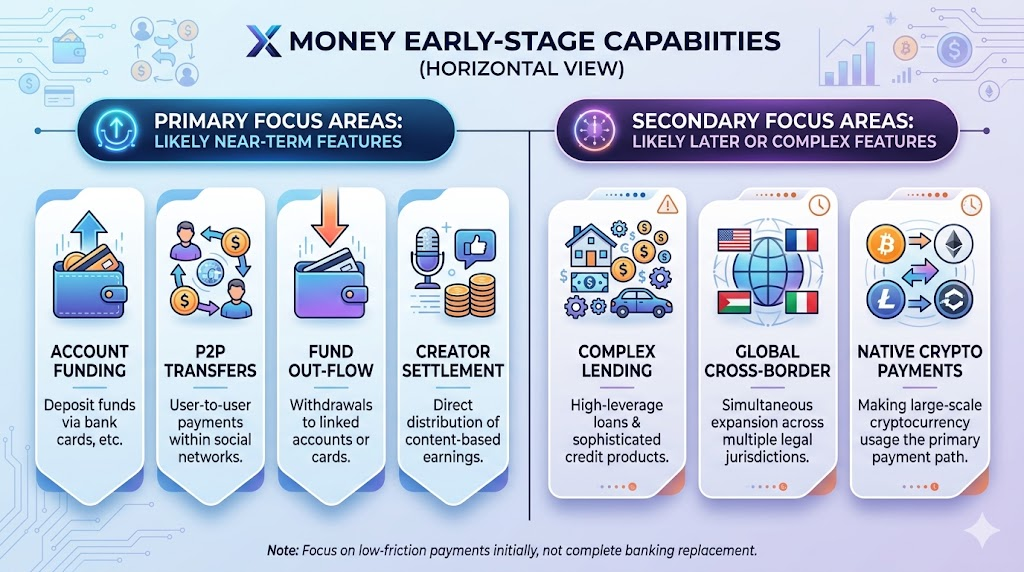

استنادًا إلى التصريحات العامة وأنماط الإطلاق المعتادة في الصناعة، من المرجح أن تركز ميزات X Money الأولى على المدفوعات "منخفضة الاحتكاك، منخفضة التعقيد" بدلًا من تقديم مجموعة متكاملة من الخدمات المالية منذ البداية.

القدرات المتوقع إطلاقها أولًا:

-

إيداع الحساب: إضافة الأموال إلى المحفظة باستخدام بطاقة مصرفية أو وسائل مشابهة.

-

التحويلات من شخص إلى شخص: مدفوعات P2P ضمن شبكتك الاجتماعية.

-

سحب الأموال: سحب الرصيد إلى حساب أو بطاقة مرتبطة.

-

تسويات المنشئين: ربط التفاعل مع المحتوى بتوزيع الإيرادات بشكل مباشر.

القدرات غير المتوقع السعي إليها بشكل هجومي في المدى القصير:

-

المنتجات الائتمانية المعقدة وميزات مالية ذات رافعة مالية عالية.

-

إطلاقات متزامنة عبر الحدود وفي عدة جهات تنظيمية.

-

مدفوعات الأصول الرقمية واسعة النطاق كقناة رئيسية.

بالنسبة لمعظم المستخدمين، هذه المرحلة تدور حول "دمج المدفوعات ضمن المنصة الاجتماعية" وليس "استبدال جميع الخدمات المصرفية بمنصة جديدة".

لماذا Visa؟ قوة شبكات التسوية والثقة

تلعب شبكات البطاقات العالمية مثل Visa دورًا أساسيًا في إطلاق X Money المبكر.

قدرات الشبكة. التحديات الأكبر في المدفوعات ليست الأزرار في الواجهة الأمامية بل التسوية في الخلفية، توفر الأموال، إعادة محاولة المعاملات الفاشلة، ومعالجة الاستثناءات. الشراكة مع شبكة راسخة تقلل من تعقيد النظام بشكل كبير.

نقل الثقة. قرار المستخدمين بحفظ أموالهم في محفظة جديدة يعتمد على مدى أمان أموالهم، وإمكانية سحبها وتتبعها. وجود شبكة دفع موثوقة يمنح الثقة اللازمة في البداية.

توافق الامتثال. رغم أن الشراكات لا تغني عن التراخيص، إلا أن المؤسسات الراسخة تقدم نماذج مثبتة لمنع الاحتيال، مراقبة المعاملات، وحل النزاعات، مما يساعد X على تجنب الأخطاء المكلفة.

التنظيم والتراخيص: سقف X Money

في مجال المدفوعات، مهما كانت تجربة المنتج جيدة، بدون أساس تنظيمي قوي، سيصطدم التوسع بحاجز. هذا هو التحدي الأساسي أمام X Money.

تختلف تراخيص الدفع الأمريكية بشكل كبير حسب الولاية، لذا لن يكون التقدم موحدًا. بالنسبة لـ X Money، تؤثر حالة التراخيص مباشرة على ثلاث نقاط رئيسية:

-

إمكانية تفعيل تدفق الأموال الحقيقية على نطاق واسع.

-

إمكانية تقديم دورة متكاملة للإيداع والتحويل والسحب.

-

إمكانية توفير خدمة مستقرة ومستمرة للتجار والمنشئين والمستخدمين.

يركز المنظمون على أكثر من عدد التراخيص؛ ينظرون إلى الامتثال المستمر: التحقق من الهوية (KYC)، مكافحة غسل الأموال (AML)، مراقبة المعاملات المشبوهة، تجميد الحسابات والاعتراضات، وحوكمة البيانات. بناء هذه القدرات يحتاج وقتًا والتزامًا تنظيميًا—وليس شيئًا يمكن حله بإطلاق منتج واحد.

كيف يختلف X Money عن WeChat Pay وPayPal وCash App

غالبًا ما يُستشهد بـ WeChat Pay وPayPal وCash App عند مناقشة X Money. هذه المقارنات مفيدة، لكن من الخطأ الاعتقاد بأن "تشابه الميزات يعني تشابه التنافسية".

-

قوة WeChat Pay تكمن في التكامل العميق مع الحياة اليومية وشبكات التجار.

-

ميزة PayPal هي تاريخ المدفوعات عبر الحدود ونظام التجار.

-

يبرز Cash App بشعبيته لدى المستخدمين الشباب وسهولة الوصول للتمويل الشخصي.

-

ميزة X Money المحتملة هي دمج المدفوعات في المحتوى والتفاعلات الاجتماعية في الوقت الفعلي.

بمعنى آخر، قد يكون اختراق X Money في "جعل المدفوعات جزءًا سلسًا من التفاعل الاجتماعي" وليس "كونه محفظة أفضل". إذا نجح، سيخلق نقطة دخول جديدة للمعاملات؛ وإذا لم ينجح، سيكون مجرد محفظة أخرى.

أهم 5 مخاوف لدى المستخدمين

هذه أكثر الأسئلة شيوعًا وتأثيرًا على تبني X Money:

هل أموالي آمنة؟

- يهتم المستخدمون بشكل أساسي بإمكانية استعادة الأموال المفقودة—not مجرد وعود تسويقية.

هل المدفوعات سريعة؟

- اليقين هو الأساس في مدفوعات P2P: كم تستغرق من الوقت، وماذا يحدث إذا فشلت؟

هل الرسوم مرتفعة؟

- الرسوم المنخفضة تشجع التجربة؛ الشفافية العالية تعزز الاحتفاظ طويل الأمد.

كيف تتم معالجة الخصوصية وفصل البيانات؟

- فصل البيانات الاجتماعية والمالية ضروري لبناء الثقة.

هل دعم العميل وحل النزاعات متاح؟

- فعليًا، السمعة تُبنى على جودة معالجة الاستثناءات.

تظهر خبرة الصناعة أن نجاح منتجات الدفع أو فشلها لا يعتمد على "هل يمكنك التحويل"، بل على "هل يمكنك معالجة الاستثناءات بشكل موثوق".

نموذج العمل واستراتيجية المنصة: لماذا تحتاج X إلى المدفوعات

من منظور استراتيجية المنصة، تبني X X Money لثلاثة أسباب أساسية:

-

تعزيز تحويل المعاملات: ربط استهلاك المحتوى، الإكراميات، الاشتراكات، وشراء الخدمات مباشرة بالمدفوعات.

-

زيادة ارتباط المستخدمين: بمجرد أن يمتلك المستخدمون أموالًا على المنصة، ترتفع تكلفة الانتقال بشكل كبير.

-

تنويع مصادر الإيرادات: مقارنة بالإعلانات فقط، توفر المدفوعات والخدمات المالية فرصًا أكثر استقرارًا لزيادة معدل الربح.

لهذا السبب لا يمكن الإجابة عن "ما هو X Money؟" من منظور المنتج فقط—بل هو مسألة تنافسية على مستوى المنصة. سيحدد ما إذا كان بإمكان X التحول من منصة معلومات إلى منصة معاملات حقيقية.