عناوين المواضيع: سوق العملات الرقمية، آليات جمع التمويل، تحليل الاتجاه

الصعوبة: متوسطة

الوصف التعريفي: تعمق في عودة ازدهار مرحلة ما قبل البيع لعام 2025 في سوق العملات الرقمية—استكشاف التحول من روايات الوصول المبكر إلى التمويل المنظم، ولماذا يعود رأس المال للتدفق إلى مشاريع المراحل المبكرة، وكيف توضح حالات مثل Plasma و MegaETH الطريقة التي تعيد بها عمليات ما قبل البيع تشكيل جمع التمويل العملات الرقمية بين الامتثال والابتكار.ق

مقدمة: عودة ظهور ازدهار مرحلة ما قبل البيع

خلال الفترة 2021–2022، شهد سوق التمويل اللامركزي (DeFi) موجة من عمليات التوزيع المجاني وعروض الإطلاق اللامركزية الأولية (IDOs). في سبتمبر 2020، وزع بروتوكول التداول اللامركزي Uniswap رموز UNI بقيمة تقريبية 6.43 مليار$ عبر التوزيع المجاني. في مارس 2022، أصدر مشروع ApeCoin رموزًا بقيمة حوالي 354 مليون$ خلال حدث التوزيع المجاني الخاص به. اعتُبرت عمليات التوزيع المجاني الكبرى هذه بمثابة علامات فارقة في مجال العملات الرقمية، مما عزز بشكل كبير مشاركة المستخدمين وحماس المجتمع. في الوقت نفسه، ظهرت منصات عروض الإطلاق اللامركزية الأولية (IDO) المعتمدة على البورصات والمجتمعات (مثل BSCPad وDAO Maker)، مما خلق العديد من فرص الاستثمار في المراحل المبكرة. هدأ السوق مع تكشف السوق الهابطة لعام 2022، ولكن مع دخول عام 2025، شهد نموذج ما قبل البيع عودة ظهور متجددة. يلاحظ المحللون أن المستثمرين يسعون بنشاط للحصول على فرص وصول مبكر قبل إدراج الرموز بشكل مباشر، بهدف تحمل مخاطر أعلى مقابل عوائد قد تكون أعلى. في الواقع، أولئك الذين يدخلون في الوقت المناسب في كل دورة صاعدة غالبًا ما يحققون مكاسب ملحوظة. وكما لاحظ أحد المعلقين: “في كل سوق صاعدة رئيسية، القلة الذين ينضمون خلال مرحلة ما قبل البيع غالبًا ما يحولون الاستثمارات الصغيرة إلى مكاسب تغير مجرى الحياة.” لقد أصبح “تأثير الطائر المبكر” لمشاريع ما قبل البيع مرة أخرى نقطة محورية للمستثمرين. تقودنا هذه الاتجاهات إلى سؤالين جوهريين: لماذا عاد نموذج ما قبل البيع إلى مركز الصدارة في سوق العملات الرقمية؟ ومقارنة بالدورة السابقة، كيف تطور منطق الاستثمار اليوم؟

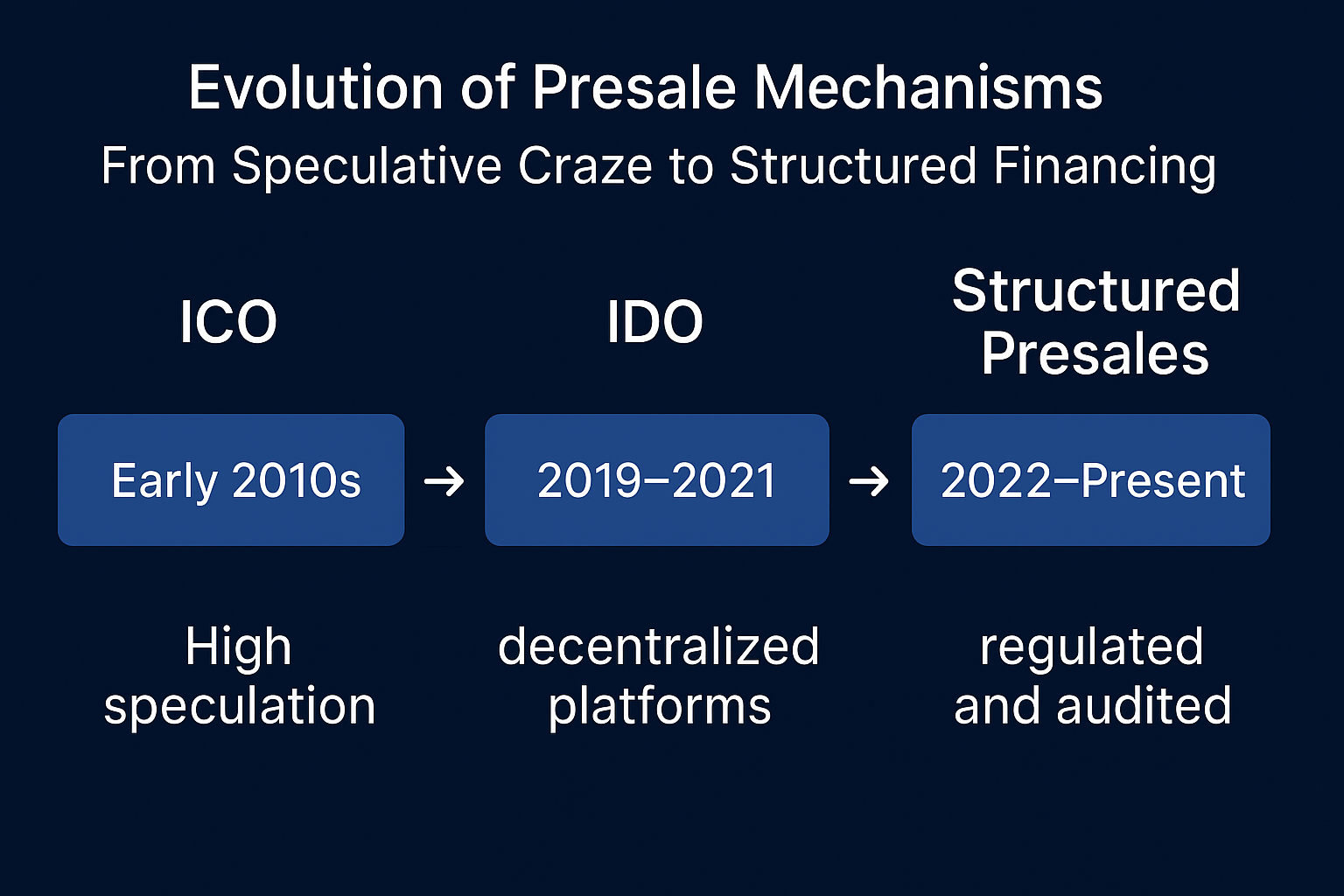

تطور آليات ما قبل البيع: من الهوس التخميني إلى التمويل المنظم

التعريف والأنواع الأساسية

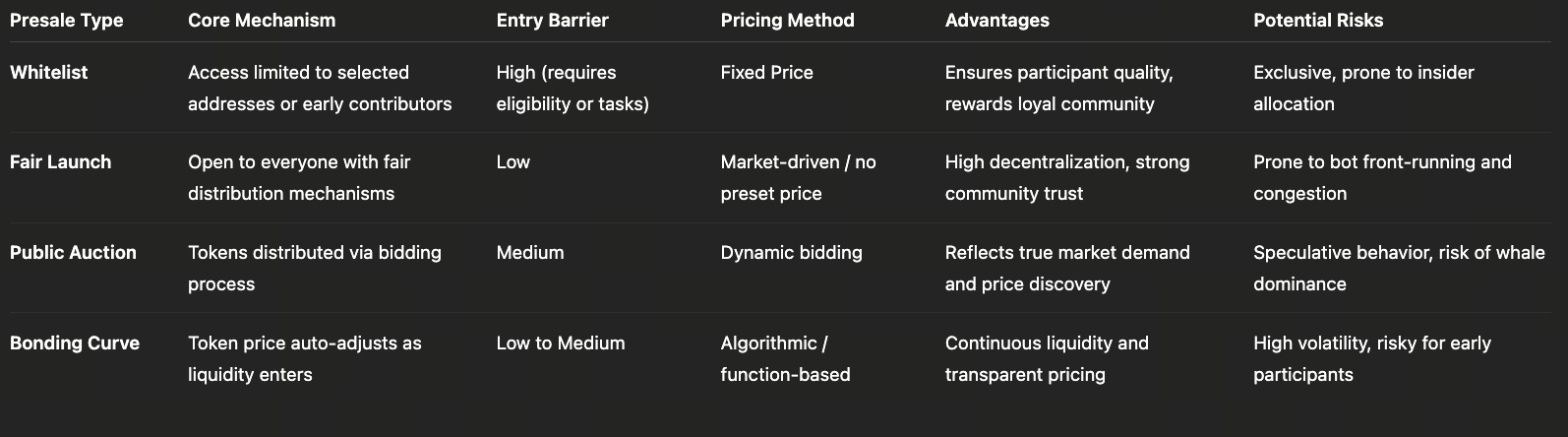

يشير ما قبل البيع إلى مرحلة جمع التمويل التي يبيع فيها المشروع الرموز للمستثمرين قبل إدراجها. تشمل الأشكال الرئيسية مبيعات القائمة البيضاء، والإطلاق العادل، والمزادات، وآليات التسعير الديناميكية مثل منحنيات الترابط.

ما قبل البيع عبر القائمة البيضاء: فقط المستخدمون المؤهلون من خلال مهام مجتمعية أو التحقق من الهوية أو معايير أخرى يحق لهم المشاركة.

الإطلاق العادل: يشتري جميع المستثمرين الرموز بنفس السعر، مع التركيز على الانفتاح والشفافية والقيم المدفوعة بالمجتمع. تشير التقارير إلى أنه نظرًا لهيكله المتساوي الوصول وغياب الامتيازات المبكرة، نما نموذج الإطلاق العادل شعبيته بشكل متزايد وأصبح بديلاً مفضلاً للجولات الخاصة التقليدية.

المزاد: يتم تحديد معدلات الاشتراك والأسعار من خلال المزايدة، وهو أمر شائع في نماذج جمع التمويل المبتكرة.

التسعير الديناميكي (Dynamic Pricing - Bonding Curve): يتم تعديل أسعار الرموز تلقائيًا بناءً على حجم الشراء عبر العقود الذكية—وهو نموذج إصدار مستمر يربط السعر بالطلب.

مراحل التطور

مر نموذج ما قبل البيع بعدة مراحل:

صعود نموذج عروض الإطلاق اللامركزية الأولية (IDO) (2021–2022): بالاستفادة من مزايا السيولة في البورصات اللامركزية، أصبحت عروض الإطلاق اللامركزية الأولية (IDOs) نقطة مضيئة. لقد جذب كفاءتها، وانخفاض حواجزها، وسرعة جمع التمويل الانتباه. جمعت منصات مثل BSCPad وDAO Maker رأس المال بسرعة خلال عام 2021، مما وفر تمويلاً مبكرًا للعديد من المشاريع.

العودة في عام 2025: مع نضوج السوق، تتحول عمليات ما قبل البيع نحو الهيكلة والامتثال. تركز مشاريع ما قبل البيع اليوم على أمن الأموال ومواءمة المجتمع. تقوم العديد من المشاريع بقفل السيولة أثناء عمليات ما قبل البيع، ونشر جداول استحقاق خطية، والخضوع لعمليات تدقيق من طرف ثالث وKYC للفريق لتعزيز الشفافية والثقة. يطالب المشاركون أيضًا بمعالم تطوير قابلة للتحقق وحوكمة مجتمعية أقوى—مما يسمح للمشاريع عالية الجودة بالتميز. كما يلاحظ المحللون: “من المرجح أن تبرز مشاريع ما قبل البيع التي تجمع بين التكنولوجيا القوية والإدارة الشفافة والمشاركة المجتمعية الحقيقية من الضجيج.”

خصائص الجيل الجديد من ما قبل البيع

مع دخول عام 2025، يُظهر الجيل الجديد من عمليات ما قبل البيع الميزات التالية:

قفل العقود الذكية + الاستحقاق الخطي: يتم قفل الرموز تلقائيًا من خلال العقود الذكية وإصدارها بشكل دوري، مما يمنع البيع المركز من قبل الفرق أو المستثمرين الأوائل، مما يعزز استقرار السوق.

شفافية الصندوق + تدقيق KYC: تكمل المشاريع عادة عمليات التدقيق الأمني قبل عمليات ما قبل البيع، وتخضع الفرق لعملية التحقق من الهوية (KYC) لبناء المصداقية. وكما ورد في أحد التقارير: “أكملت المشاريع من الدرجة الأولى عمليات تدقيق Coinsult وCertiK خلال مرحلة ما قبل البيع وخضعت لعملية KYC للفريق عبر Solidproof—هذا المستوى من الشفافية يعزز ثقة المستثمرين بشكل كبير.”

الحوكمة الذاتية للمجتمع والوعي بالامتثال: يشارك أعضاء المجتمع بنشاط في الحوكمة. في البيئات التنظيمية الأكثر صرامة، أصبحت ممارسات الامتثال (مثل التزامات الإبلاغ وفحوصات مكافحة غسيل الأموال - AML) سائدة، مما يدعم التطور الصحي لسوق ما قبل البيع.

ما قبل البيع مقابل التوزيع المجاني

كل من عمليات ما قبل البيع والتوزيع المجاني هي أنشطة سوق في مرحلة مبكرة ولكنها تختلف اختلافًا جوهريًا في الأهداف والمنطق.

نموذج التوزيع المجاني: يركز على تعزيز الوعي بالمشروع والمشاركة المجتمعية. لا يتطلب استثمارًا من المستخدم. والغرض الأساسي منه هو اكتساب المستخدمين والترويج من خلال التوزيع المجاني للرموز.

نموذج ما قبل البيع (Presale): يتطلب من المستثمرين إنفاق الأموال لشراء الرموز—وهو شكل صريح من أشكال جمع التمويل. يكتسب المشترون الرموز بأسعار مخفضة قبل الإدراج ولكنهم يتحملون أيضًا مخاطر الهبوط المحتملة. طبيعة “الاستثمار من خلال المشاركة” لعمليات ما قبل البيع تجبر المستثمرين على تقييم المشاريع عن كثب، مما يعيد تشكيل منطق التمويل التقليدي.

بشكل عام، تطورت آلية ما قبل البيع من أداة تخمينية مبكرة إلى طريقة جمع تمويل أكثر نضجًا تؤكد على الإدارة المنظمة لرأس المال وتوافق الآراء المجتمعي. يجب أن تأخذ عملية ما قبل البيع الناجحة في الاعتبار ليس فقط رؤية المشروع ولكن أيضًا التقدم التنموي القابل للتحقق والنظام البيئي المجتمعي الصحي—لتلبية توقعات المستثمرين المتزايدة للشفافية والقيمة طويلة الأجل.

هجرة السيولة: لماذا يعيد رأس المال التركيز على مشاريع المراحل المبكرة

في النصف الأول من عام 2025، قدمت Bitcoin وEthereum أداءً قويًا، مع استمرار ارتفاع الأسعار وتماسكها. تجاوزت Bitcoin حاجز 100,000$ ووصلت إلى أعلى مستوى جديد على الإطلاق أثناء التماسك، مما دفع هيمنتها السوقية إلى 62.1%. ارتدت Ethereum من أدنى مستوى سنوي قدره 1,853$ إلى 2,488$، على الرغم من أنها ظلت أقل من سعر الافتتاح البالغ 3,337$. في المقابل، واجهت العديد من الأصول الرقمية السائدة انكماشًا في مساحة العائد وتزايدًا في تباعد السوق، بينما تضاءلت فرص التمويل اللامركزي (DeFi) التقليدية ذات العائد المرتفع باطراد. ونتيجة لذلك، بدأت بعض السيولة في الهجرة بعيدًا عن الأصول الناضجة ذات القيمة السوقية الكبيرة—خاصة BTC وETH—وبعيدًا عن استراتيجيات التمويل اللامركزي (DeFi) التي تعتمد على المراجحة، باتجاه مشاريع المراحل المبكرة الأكثر مرونة.

من منظور تخصيص رأس المال، ظهر انقسام. فمن ناحية، زادت الصناديق المحافظة من تخصيصاتها للأصول الرئيسية: بحلول الربع الثالث من عام 2025، سجلت صناديق المؤشرات المتداولة (ETFs) المتعلقة بـBitcoin وEthereum تدفقات صافية تزيد عن 28 مليار$، مما يشير إلى تحول محتمل من التداول التخميني نحو تخصيص الأصول المنظم. من ناحية أخرى، تحرك رأس المال المتسامح مع المخاطر في الاتجاه المعاكس، ساعيًا بقوة للحصول على فرص مراجحة قصيرة الأجل في أسواق ما قبل البيع. جمعت العديد من عمليات ما قبل البيع الجديدة للشبكات وطبقات التطبيقات عشرات الملايين إلى أكثر من 100 مليون$—على سبيل المثال، جمعت MegaETH وحدها ما يقرب من $87.7 مليون$ في عملية ما قبل بيع واحدة. يفضل هؤلاء المستثمرون رموز المشروع في مرحلة ما قبل البيع بسبب التسعير المنخفض والمرونة العالية، سعيًا لتحقيق مكاسب كبيرة بعد الإدراج من خلال كل من المراجحة قصيرة الأجل والتوسع السعري بعد الإطلاق. في الوقت نفسه، أصبح ترويج المؤثرين (KOL) والمشاركة المجتمعية من العوامل الرئيسية المسرّعة لجمع التمويل في مرحلة ما قبل البيع. من خلال التسويق المؤثر، وزخم وسائل التواصل الاجتماعي، ومهام التوزيع المجاني واسعة النطاق، تجذب فرق المشاريع بسرعة “مجتمعات سيولة”، وتحول اهتمام التجزئة مباشرة إلى رأس مال للاشتراك.

لقد تحولت عقلية المستثمر أيضًا. تتطور المجتمعات التخمينية إلى مجموعات استثمار استراتيجية، مع تركيز المزيد من المشاركين على خريطة الطريق التقنية للمشروع ومصداقية الفريق بدلاً من الاعتماد فقط على المشاعر المجتمعية. يتماشى هذا مع الاتجاه الأوسع نحو نضوج السوق والوضوح التنظيمي. في ظل هذه الظروف، توفر عمليات ما قبل البيع في المراحل المبكرة منفذًا جديدًا للنمو لرأس المال—مما يوفر كلاً من نوافذ نمو عالية جديدة وإطار عمل مشاركة أكثر توجهاً نحو القيمة وإدارة المخاطر التي تثني عن التبعية العمياء. تظهر البيانات الواردة من منصات الإطلاق الرائدة زيادة كبيرة في كل من عدد عمليات إطلاق ما قبل البيع وإجمالي الأموال التي تم جمعها في النصف الأول من عام 2025. تفوق متوسط العائد على الاستثمار (ROI) لعمليات ما قبل البيع بشكل كبير على الأصول السائدة خلال الفترة نفسها، حيث تشير بيانات CryptoRank وCoinGecko إلى أن مشاريع ما قبل البيع الناجحة غالبًا ما تحقق عوائد تتراوح من عدة أضعاف إلى عشرات الأضعاف. على الرغم من أن العوائد تختلف على نطاق واسع عبر المنصات، فقد حافظت منصات الإطلاق الرئيسية—خاصة المنصات المتميزة التي تستخدم فحص المشاريع القائم على الذكاء الاصطناعي—على مستويات نشاط عالية وقدرة قوية على جمع التمويل.

دراسات الحالة: من Plasma إلى MegaETH

Plasma: شبكة جديدة من الطبقة الأولى (Layer-1) تتمحور حول مدفوعات العملات المستقرة

المصدر: https://www.plasma.to/?r=0

أجرت Plasma عمليتي بيع رئيسيتين للرموز: جولة مشاركة قائمة على الودائع وبيع عام. في جولة الإيداع، كان على المستخدمين إيداع عملات مستقرة مثل USDT أو USDC في الخزنة الرسمية للحصول على الأهلية لشراء XPL في المستقبل. كان الحد الأقصى للجولة في الأصل 250 مليون$ وتم زيادته لاحقًا إلى 500 مليون$، ومع ذلك، تجاوزت الودائع 1 مليار$ في غضون 30 دقيقة فقط، مما يعكس حماسًا استثنائيًا في السوق. لم تكن الودائع في هذه المرحلة عمليات شراء مباشرة للرموز—لقد كانت بمثابة الأساس لحساب الأصول القابلة للسحب بمجرد بدء تشغيل شبكة الاختبار الرئيسية (mainnet Beta). أجرت Plasma بعد ذلك بيعًا عامًا رسميًا، حيث عرضت 10% من إجمالي المعروض من الرموز بسعر حوالي 0.05$ لكل رمز، بما يتوافق مع تقييم يبلغ حوالي 500 مليون$. كان هدف جمع التمويل هو 50 مليون$، لكن الاشتراكات الفعلية وصلت إلى حوالي 373 مليون$، بزيادة كبيرة في الاشتراك. سيتم تخصيص جزء من العائدات لدعم حوافز النظام البيئي للشبكة الرئيسية وسيولة العملة المستقرة. سيتم فك القفل لرموز XPL المخصصة للمستثمرين غير الأمريكيين عند إطلاق الشبكة الرئيسية، بينما يواجه المستثمرون الأمريكيون فترة قفل مدتها 12 شهرًا. على الرغم من أن كلتا الجولتين ولدتا رأس مال كبير لإطلاق Plasma، إلا أنهما أدخلتا أيضًا ضغوطًا مستقبلية متعلقة بسيولة السوق والحوكمة.

خلال البيع العام لـXPL، استهدف المشروع في البداية جمع حوالي 50 مليون$ بتقييم 500 مليون$. وصلت الأموال الفعلية الملتزم بها إلى حوالي 373 مليون$—أكثر من سبعة أضعاف الهدف. بيعت الرموز بحوالي 0.05$ لكل منها، وبلغت ذروتها لاحقًا حوالي 1.7$ بعد الإدراج قبل أن تتراجع إلى حوالي 0.5$ بحلول أواخر أكتوبر 2025، مما منح المشاركين الأوائل ما يصل إلى 30x من المكاسب النظرية على الورق. وزعت Plasma أيضًا ما يقرب من 10,000 رمز XPL على كل مشترك ناجح، مما زاد من الاهتمام بنماذج “الإيداع للمشاركة” القائمة على ما قبل البيع.

MegaETH: شبكة جديدة عالية الأداء بتقييم منخفض

المصدر: https://www.megaeth.com/

تضع MegaETH (رمز الرمز MEGA) نفسها كطبقة ثانية (Layer-2) عالية الأداء مصممة لتعزيز قابلية التوسع لـEthereum. ووفقًا للفريق، تعتمد MegaETH بنية معيارية، بما في ذلك عقد تسلسل وعقد إثبات مخصصة، لتحقيق إنتاجية عالية للغاية وزمن وصول منخفض. تهدف السلسلة إلى تجاوز حاجز 100,000 معاملة في الثانية (TPS) وتقديم أداء معاملات في الوقت الفعلي تقريبًا.

نتائج جمع التمويل وبيانات التخصيص: وفقًا للإفصاحات من وسائل الإعلام ومقدمي البيانات المتعددين، اختتم البيع العام لـMegaETH في أكتوبر 2025 بنتائج قوية بشكل استثنائي. عرض البيع حوالي 5% من إجمالي المعروض (ما يقرب من 500 مليون MEGA)، مما أدى إلى جمع ما بين 50 مليون$ و 450 مليون$ اعتمادًا على الطرق الإحصائية المختلفة.

ذكرت “The Block” أن المبلغ النهائي الذي تم جمعه يبلغ حوالي 49.95 مليون$، في حين أشارت منافذ مثل CoinMarketCap وCoinDesk إلى إجمالي أقرب إلى 450 مليون$، مع زيادة الاشتراك عدة مرات. حتى أن بعض المصادر أشارت إلى أن إجمالي عروض المزادات الملتزم بها تجاوز 1 مليار$، مما يؤكد الحماس النادر في السوق.

فيما يتعلق بمقاييس المشاركة، تشير كل من الإحصاءات الرسمية وإحصاءات الطرف الثالث إلى أن أكثر من 50,000 عنوان محفظة تقدمت بطلب، مع حصول حوالي 5,000 عنوان في النهاية على تخصيصات—بمعدل تخصيص يبلغ حوالي 10% فقط. أبلغت Bitget وChainCatcher عن 49,976 طلبًا في مجمع فك القفل، مع حصول 5,031 محفظة فقط على تخصيصات. أبلغت CoinDesk عن إجمالي 14,491 عنوان مشارك، بينما أشارت مصادر أخرى إلى أكثر من 53,000 طلب، مما يعكس طلبًا قويًا بشكل استثنائي.

بجمع هذه التقارير، يبرز البيع العام لـMegaETH كواحد من أكثر عمليات ما قبل البيع لشبكات الأداء العالي التي تمت مراقبتها عن كثب في عام 2025. لقد أدت مستويات الاشتراك المفرط، وانخفاض معدل التخصيص، وأهداف الأداء الطموحة إلى إثارة نقاش واسع في الصناعة. سيراقب المشاركون في السوق عن كثب جدول فك القفل للرمز الخاص به، وتخطيط السيولة، وتقدم الشبكة الرئيسية لتقييم ما إذا كان يمكن لعملية ما قبل البيع المرتقبة هذه أن تفي في نهاية المطاف بوعودها البالغة 100,000 معاملة في الثانية والمعاملات في الوقت الفعلي.

الجانب المظلم من عمليات ما قبل البيع: الفقاعات، والعمليات الاحتيالية، وأزمة الثقة

على الرغم من أن نموذج ما قبل البيع استعاد الاهتمام في عام 2025، فإن المخاطر المرتبطة به لا تزال كبيرة. يكمن التناقض الأساسي في سوق ما قبل البيع في التوتر بين جاذبية العوائد العالية المبكرة وفجوة الثقة الناتجة عن عدم تناسق المعلومات. في الأشهر القليلة الماضية، أثارت حوادث سحب البساط (rug pull) التي تورطت فيها العديد من المشاريع ناقوس الخطر مرة أخرى.

أحدث حالة هي مشروع Aqua ضمن نظام Solana البيئي. في 9 سبتمبر 2025، أفاد المحلل على السلسلة ZachXBT أن Aqua يشتبه في قيامه بعملية سحب بساط (rug pull)، حيث فرّ بحوالي 21,770 SOL (حوالي 4.65 مليون$). كان المشروع قد تلقى في السابق تأييدًا من شركاء النظام البيئي بما في ذلك Meteora، Quill Audits، Helius، SYMMIO، وDialect، وتم الترويج له بكثافة من قبل العديد من المؤثرين (KOLs)، واعتبر في وقت من الأوقات نجمًا صاعدًا في نظام Solana البيئي خلال مرحلة ما قبل البيع.

ومع ذلك، بعد ظهور الحادث، قسم الفريق الأموال إلى أربعة أجزاء وقام بتحويلها إلى بورصات مركزية متعددة من خلال عناوين وسيطة. في الوقت نفسه، قام الحساب الرسمي لـAqua بتعطيل التعليقات ولم يقدم أي رد عام. لم يتسبب هذا في خسائر للمستثمرين فحسب، بل أثار أيضًا تساؤلات مجتمعية واسعة حول فعالية عمليات تدقيق مشاريع ما قبل البيع، ومسؤوليات ترويج المؤثرين (KOL)، ومعايير العناية الواجبة لمنصات الإطلاق.

تكمن أهمية حادثة Aqua في كشفها عن المنطقة الرمادية الأكثر خطورة في سوق ما قبل البيع لعام 2025: عندما يتم استبدال الثقة بالاهتمام ويصبح التأييد أداة تسويق، يمكن أن تتطور ما يسمى بالفرص المبكرة بسهولة إلى مخاطر نظامية.

تعد هذه الحادثة بمثابة تذكير بأنه حتى لو اجتاز المشروع عمليات تدقيق متعددة وتلقى تأييدات خارجية، فلا يمكن استبدال التقييم المستقل لشفافية تدفق الأموال، والإفصاح العام للفريق، وسلامة آلية فك القفل. من Aqua إلى المشاريع الفاشلة السابقة، تؤكد فقاعة ما قبل البيع على هشاشة سوق يتعافى بسرعة، مع ارتفاع حماس السوق وآلية ثقة لا تزال غير متطورة.

الاتجاهات المستقبلية: هل يمكن أن تصبح عمليات ما قبل البيع هي السرد الأساسي للدورة التالية؟

بالنظر إلى المستقبل، من المرجح أن تبتكر عمليات ما قبل البيع من خلال التكامل مع آليات متعددة. أحد الاتجاهات الناشئة هو الجمع بين أحداث توليد الرموز (TGE) وعمليات التوزيع المجاني، مما يشكل نهجًا مركبًا من عمليات ما قبل البيع عبر الإنترنت مقترنة باكتساب حركة مرور مدفوعة بالتوزيع المجاني. على سبيل المثال، أجرى مشروع Meteora التابع لـSolana بالتزامن توزيعًا مجانيًا للرمز (token airdrop) وحدث توليد الرموز (TGE) عند الإطلاق، حيث أصدر 48% من إجمالي المعروض على الفور تقريبًا دون فترة قفل، باستخدام الحوافز المجتمعية لاستبدال الاستحقاق الخطي التقليدي. وبالمثل، قدمت مشاريع مثل BlockDAG رموز ما قبل البيع (TGE Codes)، مما يمكّن المشاركين الأوائل من شراء الرموز بأسعار منخفضة للغاية مع التأهل لعمليات التوزيع المجاني. يربط هذا التصميم حقوق التسعير مباشرة بحقوق التوزيع المجاني، مع التركيز على مكافآت المستخدمين الأوفياء الأوائل.

على جبهة الامتثال، ستعزز منصات الإطلاق الرئيسية وفرق المشاريع مراجعات KYC ووصاية. تسمح حلول مثل Blockpass’s Launchpad KYC للمنصات بدمج التحقق من الهوية المتوافق عالميًا بسهولة، مما يضمن الالتزام بمتطلبات KYC، AML، وCTF. هذا الاتجاه يتجلى بشكل خاص بموجب الأطر التنظيمية في أوروبا، والولايات المتحدة، وآسيا: تعمل الولايات المتحدة والاتحاد الأوروبي واليابان جميعها على تعزيز توحيد إصدارات العملات الرقمية. مما يتطلب من فرق المشروع الكشف عن المعلومات وتقديم أمناء أو مستشارين للامتثال. في المستقبل، قد نرى المزيد من عروض العملات الرقمية التي تتضمن عمليات تدقيق مسبقة، وآليات حفظ الأموال، وحتى معايير الإفصاح التنظيمي لمشاريع المراحل المبكرة. لدمج حماية المستثمر في الإطار المؤسسي.

من الناحية التكنولوجية، سيتم أيضًا إدخال أدوات جديدة في مجال ما قبل البيع. يمكن لعقود التخصيص الذكية، على سبيل المثال، توزيع الحصص ديناميكيًا بناءً على ملفات تعريف المستخدمين، مما يمنع الاشتراك المفرط بواسطة عناوين فردية. ويمكن لأنظمة تقييم الائتمان على السلسلة القائمة على سلوك البلوكشين تطبيق تصنيف المخاطر على المشاركين في القائمة البيضاء. وقد يتم أيضًا اعتماد آليات مثل إثبات المساهمة لربط المشاركة المجتمعية والمساهمات الفعلية بأوزان الاشتراك. بشكل عام، ستستمر عمليات ما قبل البيع في العمل كقناة مهمة لتكوين رأس مال ويب3، ولكن بأساليب أكثر مرونة ومستويات أعلى من التوحيد القياسي. من خلال نماذج إصدار متنوعة، وأتمتة العقود الذكية، وعمليات التدقيق المدعومة بالامتثال، من المتوقع أن يجد سوق ما قبل البيع في الدورة التالية توازنًا جديدًا بين اكتساب رأس المال والحفاظ على الثقة. على المدى الطويل، سيركز كل من فرق المشاريع والمستثمرين بشكل أكبر على خلق القيمة المستدامة. وستؤثر نضج وسلامة عمليات ما قبل البيع كأدوات لتوجيه رأس المال والتحقق من صحة المشاريع بشكل كبير على مسار تطور النظام البيئي بأكمله.

الخلاصة: العودة إلى عصر استثمار مبكر رشيد وقائم على الثقة

يكشف فحص المشهد السوقي الحالي عن منطق أعمق وراء عودة ظهور عمليات ما قبل البيع. وسط التقلبات الواسعة للأصول السائدة، يسعى رأس المال بنشاط إلى مسارات جديدة للعوائد. بينما يوفر التقدم في تكنولوجيا البلوكشين والأطر التنظيمية المتطورة لمشاريع المراحل المبكرة سيناريوهات تطبيق أكثر قابلية للتطبيق ومسارات امتثال أوضح. وبالتالي، فإن هذه الموجة الجديدة من عمليات ما قبل البيع ليست مجرد نتيجة حتمية لهجرة السيولة فحسب، بل هي أيضًا انعكاس لدخول الصناعة مرحلة أكثر نضجًا من التطور. ومع ذلك، بغض النظر عن كيفية تطور ظروف السوق، تظل المبادئ الأساسية للاستثمار هي اكتشاف القيمة وإدارة المخاطر. يجب على فرق المشاريع كسب ثقة المستثمرين من خلال الانفتاح والشفافية. بينما يجب على المستثمرين تجنب المخاطر من خلال العناية الواجبة الشاملة واتخاذ القرارات الحكيمة. بالنسبة للطرفين، لا تعمل مرحلة ما قبل البيع كتقييم مبكر للقيمة المحتملة للمشروع فحسب، بل تعمل أيضًا كاختبار متبادل للثقة. فقط مع الأسس التكنولوجية المتينة والوعي القوي بالمخاطر يمكن لعمليات ما قبل البيع أن تتطور حقًا إلى نموذج تمويل في مرحلة مبكرة مدفوع بالعقلانية والثقة. وبالتالي وضع أساس أكثر ديمومة لدورة التوسع التالية للسوق.