جدل ETH: هل يُعتبر عملة مشفرة؟

فيما يلي مقتطف من تقرير “The Crypto Theses 2026” المرتقب لـ @ MessariCrypto. سيكون التقرير الكامل متاحًا في 18 ديسمبر 2025. احرص على الاشتراك في Messari حتى لا يفوتك:

من بين جميع الأصول الكبرى في سوق العملات المشفرة، لم يثر أي أصل جدلًا متواصلًا أكثر من ETH. فدور BTC كعملة مشفرة مهيمنة لا يواجه جدلًا يُذكر، أما دور ETH فما زال غير محسوم. بالنسبة للبعض، يُعد ETH الأصل النقدي غير السيادي الوحيد الموثوق به بعد BTC؛ بينما يراه آخرون مشروعًا تجاريًا يعاني من تراجع الإيرادات، وضغط الهوامش، ومنافسة شرسة من شبكات L1 الأسرع والأرخص.

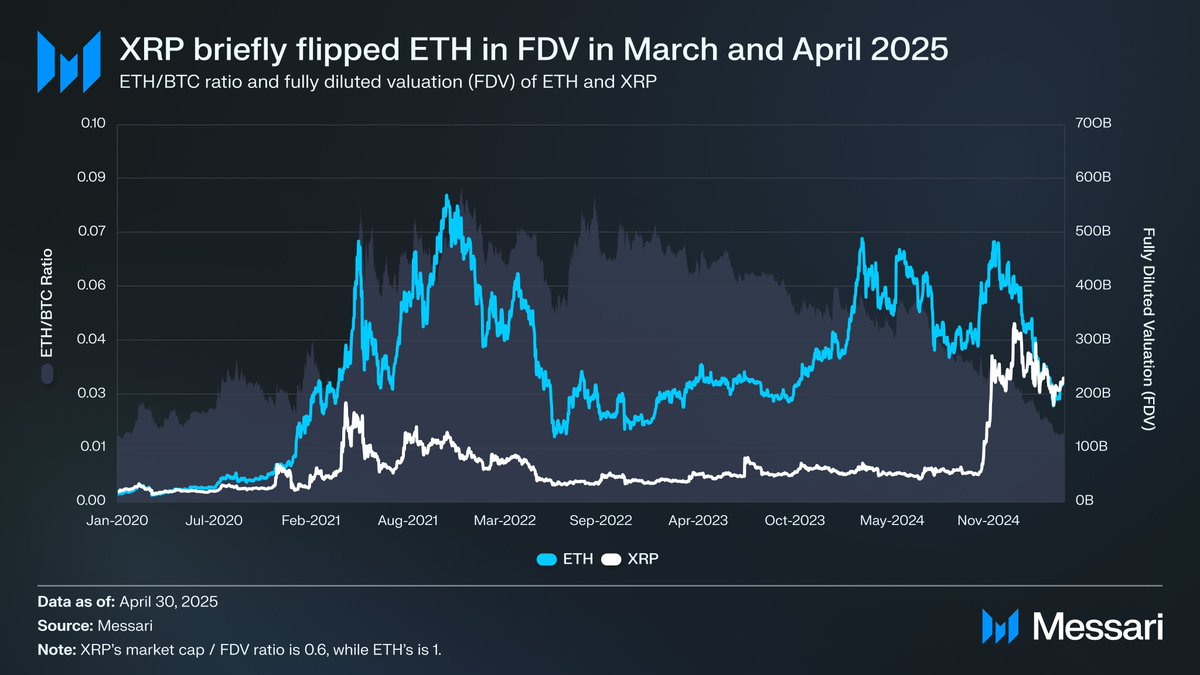

بلغ هذا الجدل ذروته على ما يبدو في النصف الأول من هذا العام. ففي مارس، تجاوزت القيمة السوقية الكاملة لـ XRP لفترة وجيزة قيمة ETH (مع الإشارة إلى أن ETH متداول بالكامل، بينما نحو 60% فقط من معروض XRP متداول).

في 16 مارس، بلغت القيمة السوقية الكاملة لـ ETH نحو 227.65 مليار دولار أمريكي، بينما وصلت قيمة XRP إلى 239.23 مليار دولار أمريكي، وهو ما لم يكن متصورًا قبل عام واحد فقط. ثم، في 8 أبريل 2025، انخفضت نسبة ETH/BTC إلى أقل من 0.02 للمرة الأولى منذ فبراير 2020. أي أن كل تفوق ETH على BTC في الدورة الماضية قد تلاشى بالكامل. وفي تلك الفترة، وصلت المعنويات حول ETH إلى أدنى مستوياتها منذ سنوات.

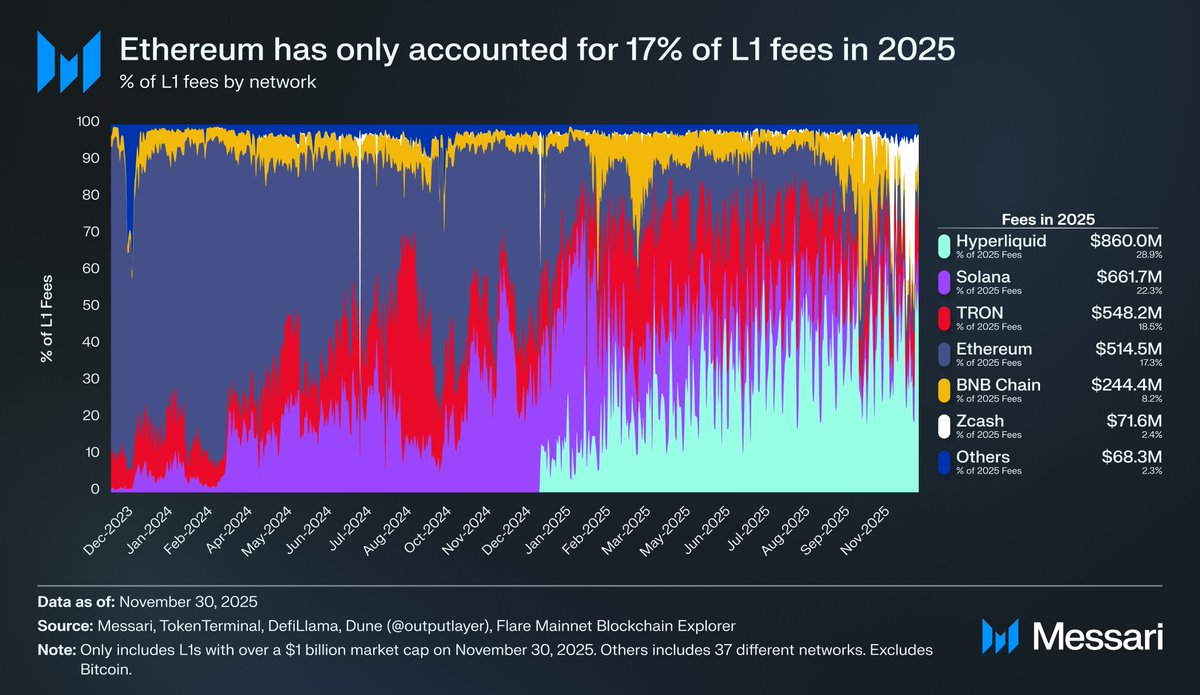

ولم تكن حركة السعر إلا جزءًا من الصورة. فقد تراجعت حصة Ethereum من رسوم L1 بشكل مطرد مع تقوية الأنظمة المنافسة. أعادت Solana ترسيخ مكانتها في 2024، وبرزت Hyperliquid في 2025، ودفعا معًا حصة Ethereum من الرسوم إلى 17%، لتتراجع إلى المرتبة الرابعة بين شبكات L1، بعد أن كانت في الصدارة قبل عام فقط. صحيح أن الرسوم ليست كل شيء، لكنها مؤشر واضح على اتجاه النشاط الاقتصادي، والمنافسة التي تواجهها Ethereum اليوم هي الأشد في تاريخها.

ومع ذلك، تُظهر التجربة أن التحولات الكبرى في سوق العملات المشفرة غالبًا ما تبدأ عندما تكون المعنويات في أدنى مستوياتها. فعندما بدأ التخلي عن ETH كأصل فاشل، كان معظم ما اعتُبر “إخفاقات” قد تم تسعيره بالفعل.

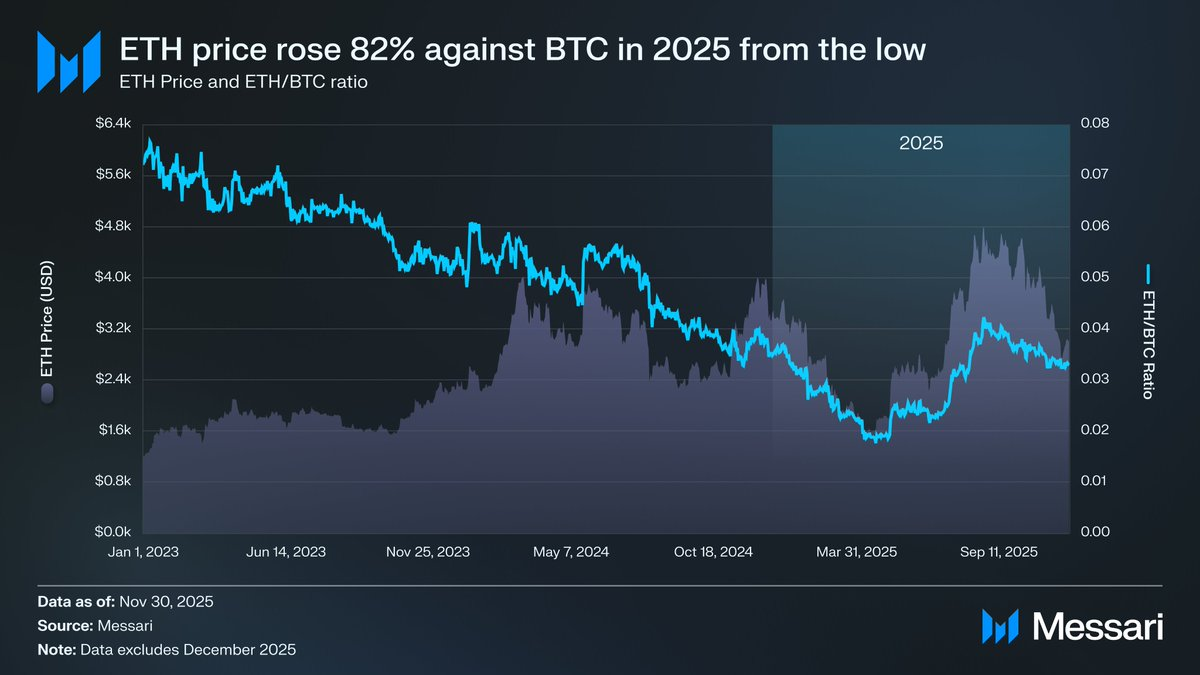

في مايو 2025، ظهرت أولى المؤشرات الحقيقية على أن السوق أصبح واثقًا أكثر من اللازم في سيناريو الهبوط. فقد بدأت نسبة ETH/BTC وسعر ETH مقابل الدولار الأمريكي في الارتفاع الحاد خلال هذه الفترة. صعدت نسبة ETH/BTC من 0.017 في أبريل إلى 0.042 في أغسطس، أي بارتفاع 139%، بينما ارتفع سعر ETH بنسبة 191% خلال الفترة نفسها، من 1,646 دولارًا إلى 4,793 دولارًا. وتوج هذا الزخم بتحقيق قمة تاريخية جديدة في 24 أغسطس، عندما بلغ سعر ETH مستوى 4,946 دولارًا.

بعد هذا التقييم الجديد، أصبح واضحًا أن مسار ETH العام قد تحول نحو قوة متجددة. فقد أدت التغييرات القيادية في مؤسسة Ethereum ووصول الخزائن الرقمية للأصول Digital Asset Treasuries (DATs) التي تركز على ETH إلى إضفاء قناعة لم تكن موجودة معظم العام السابق.

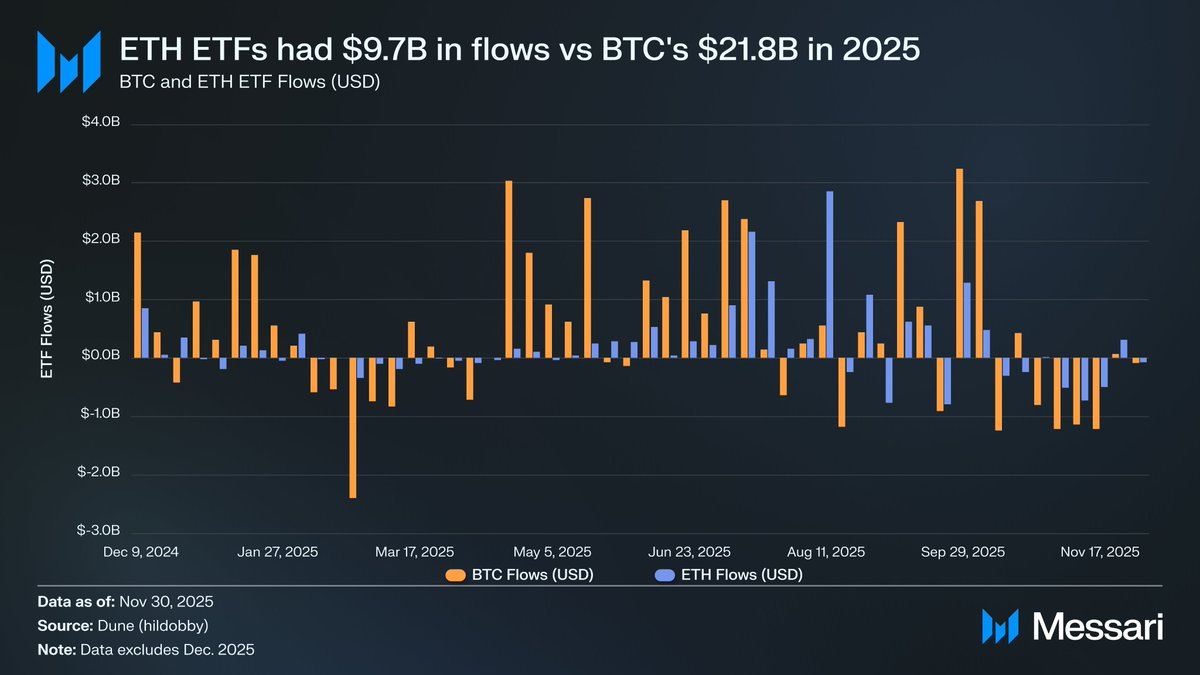

قبل هذا الارتفاع، كان التباين بين BTC وETH واضحًا أكثر ما يكون في سوق صناديق الاستثمار المتداولة ETF لكل منهما. فعندما أُطلقت صناديق ETF الفورية لـ ETH في يوليو 2024، كانت التدفقات ضعيفة للغاية. وخلال الأشهر الستة الأولى، جذبت 2.41 مليار دولار أمريكي فقط، وهو رقم متواضع مقارنة بأداء صناديق BTC القياسي.

لكن المخاوف بشأن تدفقات صناديق ETF تبددت مع انتعاش ETH. فخلال العام، جذبت صناديق ETF الفورية لـ ETH تدفقات بقيمة 9.72 مليار دولار أمريكي، مقابل 21.78 مليار دولار أمريكي لصناديق BTC. وبالنظر إلى أن القيمة السوقية لـ BTC تكاد تكون أكبر بخمس مرات، فإن الفرق في التدفقات، الذي بلغ 2.2 ضعف فقط، كان أقل بكثير مما توقع الكثيرون. أي أنه بعد التعديل حسب القيمة السوقية، شهد ETH طلبًا أكبر على صناديق ETF من BTC، وهو انقلاب حاد في السردية التي كانت تقول إن المؤسسات لا ترغب فعليًا في ETH. وفي بعض الفترات، تفوق ETH على BTC. ففي الفترة من 26 مايو إلى 25 أغسطس، جذبت صناديق ETF الخاصة بـ ETH تدفقات بقيمة 10.20 مليار دولار أمريكي، متجاوزة تدفقات BTC البالغة 9.79 مليار دولار أمريكي في الفترة نفسها، وهو ما يمثل أول مرة يميل فيها الطلب المؤسسي بوضوح لصالح ETH.

وعند النظر إلى جهات إصدار صناديق ETF، عززت BlackRock هيمنتها في السوق، منهية عام 2025 بحيازة 3.7 مليون ETH، أي ما يمثل 60% من إجمالي حصة السوق لصناديق ETF الفورية لـ ETH. ارتفع هذا الرقم من 1.1 مليون ETH في نهاية 2024، أي بزيادة قدرها 241%، متفوقة على جميع الجهات الأخرى من حيث النمو السنوي. في المجمل، أنهت صناديق ETF الفورية لـ ETH العام مع 6.2 مليون ETH، أي حوالي 5% من إجمالي معروض ETH.

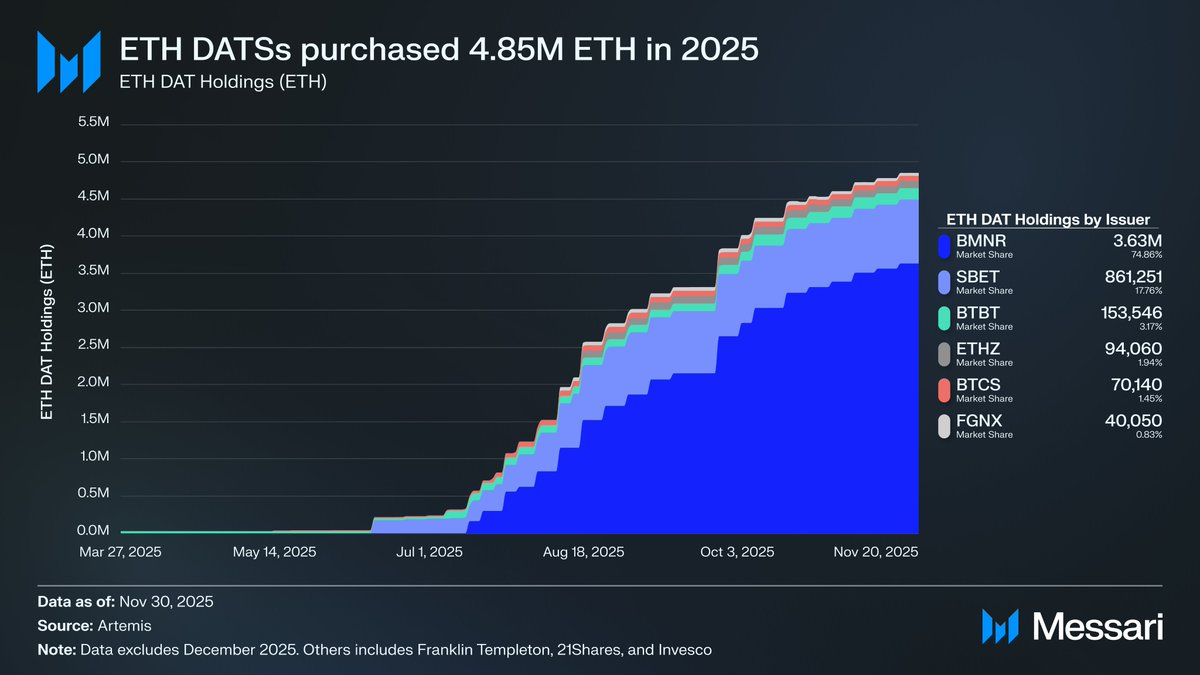

وراء تعافي ETH القوي، كان التطور الأهم هو صعود الخزائن الرقمية للأصول (DATs) التي تركز على ETH. وفرت هذه الخزائن مصدر طلب ثابت ومتكرر لم يشهده ETH من قبل، مما رسخ الأصل بطريقة لم تستطع السرديات أو التدفقات المضاربية تحقيقها. فإذا كانت حركة سعر ETH هي نقطة التحول الظاهرة، فإن تراكم DAT كان التحول الهيكلي الأعمق الذي جعله ممكنًا.

كان لخزائن DAT تأثير كبير على سعر ETH، حيث جمعت 4.8 مليون ETH، أي 4% من إجمالي معروض ETH، خلال عام 2025. وكانت أكثر خزائن DAT نشاطًا هي Bitmine (BMNR) التابعة لـ Tom Lee، وهي شركة تعدين Bitcoin سابقة بدأت في تحويل خزائنها ورأس مالها إلى ETH في يوليو 2025. بين يوليو ونوفمبر، اشترت Bitmine 3.63 مليون ETH، لتصبح المتصدر الواضح في سوق DAT بنسبة 75% من إجمالي الحيازات.

رغم قوة انعكاس ETH، فقد فقد الارتفاع زخمه في النهاية. فبحلول 30 نوفمبر، تراجع ETH من قممه في أغسطس إلى 2,991 دولارًا، وهو أقل بكثير من أعلى مستوى في الدورة السابقة البالغ 4,878 دولارًا. ورغم أن وضع ETH أقوى بكثير مما كان عليه في أبريل، إلا أن التعافي لم يمح المخاوف الهيكلية التي أطلقت سيناريو الهبوط من الأساس. بل عاد الجدل حول ETH بقوة أكبر من أي وقت مضى.

من جهة، يُظهر ETH العديد من المؤشرات نفسها التي أظهرها BTC خلال صعوده إلى مكانته النقدية. لم تعد تدفقات صناديق ETF ضعيفة. وظهرت الخزائن الرقمية للأصول كمصدر طلب دائم. وربما الأهم، أن شريحة متزايدة من السوق بدأت تتعامل مع ETH كأصل يختلف نوعيًا عن باقي رموز L1، وأصبح جزء من السوق يعتبره ضمن نفس الإطار النقدي لـ BTC.

في المقابل، لم تُحل بعد النقاط السلبية التي أثرت على ETH في وقت سابق من هذا العام. فلم تتعافَ أساسيات Ethereum بالكامل. ولا تزال حصتها من رسوم L1 تتعرض لضغوط من منافسين أقوياء مثل Solana و Hyperliquid. كما أن النشاط على الطبقة الأساسية لا يزال أقل بكثير من ذروته في الدورة السابقة. ورغم انتعاش ETH الحاد، لا يزال BTC أعلى بكثير من قممه السابقة، بينما لا يزال ETH دونها. وحتى في أقوى أشهر ETH، استخدم جزء كبير من الحائزين الارتفاع كسيولة خروج وليس كتأكيد على أطروحة نقدية طويلة الأمد.

السؤال الجوهري في صلب هذا الجدل ليس ما إذا كانت Ethereum ذات قيمة، بل كيف يكتسب ETH، كأصل، القيمة من Ethereum.

في الدورة السابقة، كان الافتراض الشائع أن ETH سيكتسب القيمة مباشرة من نجاح Ethereum. وهذا جزء أساسي من حجة “Ultrasound Money”: أن تكون Ethereum مفيدة لدرجة أنها ستحرق كميات هائلة من ETH، مما يمنح الأصل مصدرًا واضحًا وميكانيكيًا للقيمة.

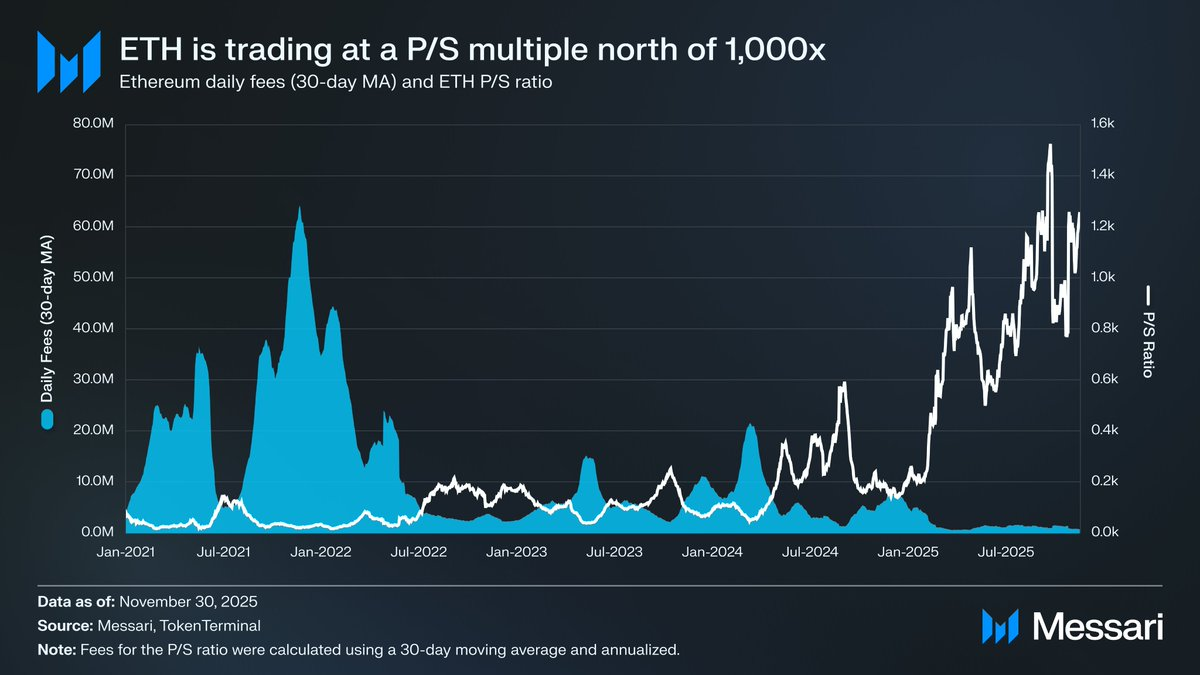

أما الآن، فيمكن القول بثقة كبيرة إن هذا لن يكون الحال. فقد انهارت رسوم Ethereum دون أي بوادر تعافٍ، وأكبر مصادر النمو لديها، مثل الأصول الواقعية RWAs والمؤسسات، تستخدم الدولار الأمريكي كأصل نقدي أساسي، وليس ETH.

ستعتمد قيمة ETH الآن على كيفية اكتسابه القيمة بشكل غير مباشر من نجاح Ethereum. لكن هذا الاكتساب غير المباشر أقل يقينًا بكثير، فهو يقوم على الأمل في أنه مع ازدياد أهمية Ethereum النظامية، سيختار المزيد من المستخدمين ورأس المال التعامل مع ETH كعملة مشفرة وكمخزن للقيمة.

وعلى عكس اكتساب القيمة المباشر والميكانيكي، لا يوجد أي ضمان لحدوث ذلك. فهو يعتمد بالكامل على التفضيلات الاجتماعية والإيمان الجماعي، وهو ليس عيبًا جوهريًا (فهذا، في النهاية، هو ما يمنح BTC قيمته). لكنه يعني أن ارتفاع قيمة ETH لم يعد مرتبطًا بنشاط Ethereum الاقتصادي بطريقة حتمية.

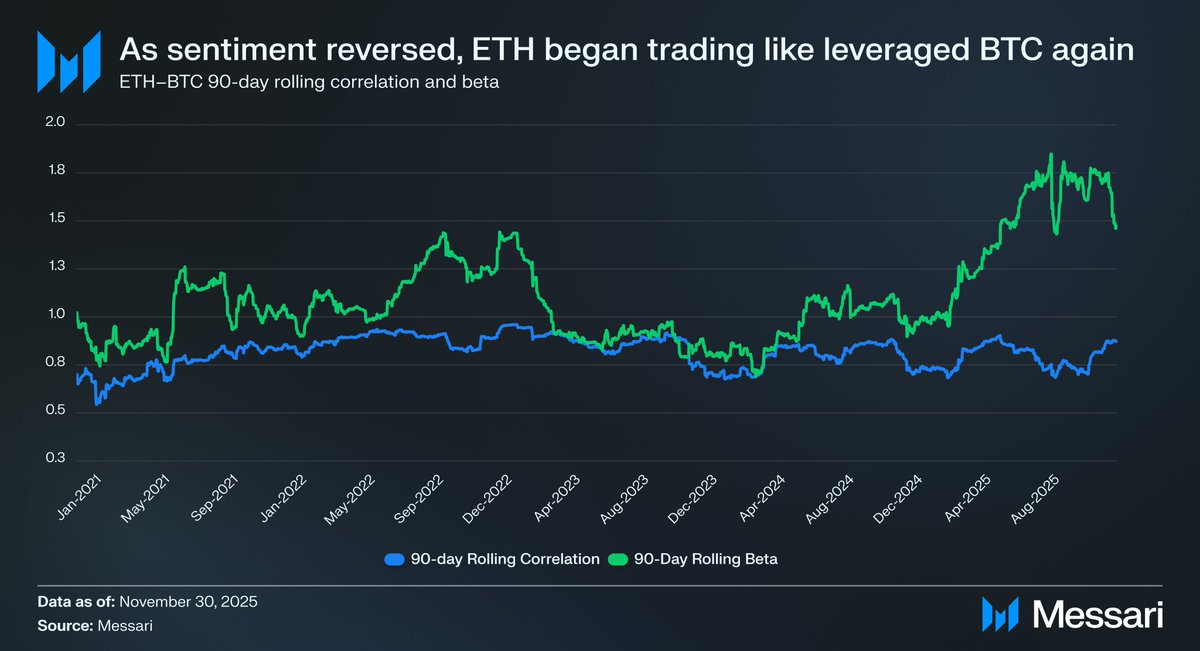

كل هذا يعيد الجدل حول ETH إلى توتره الأساسي. فقد يكون ETH يحقق علاوة نقدية، لكن هذه العلاوة لا تزال تابعة لعلاوة BTC. ويعود السوق مجددًا للتعامل مع ETH كأداة ذات رافعة تعكس أطروحة BTC النقدية، وليس كأصل نقدي مستقل. فقد تراوح الارتباط المتدحرج لمدة 90 يومًا بين ETH وBTC بين 0.7 و0.9 طوال عام 2025، بينما ارتفع بيتا المتدحرج إلى أعلى مستوياته منذ سنوات، متجاوزًا أحيانًا 1.8. يتحرك ETH الآن بشكل أكثر حدة من BTC، لكنه لا يزال معتمدًا عليه.

وهذا تمييز دقيق لكنه بالغ الأهمية. فالأهمية النقدية لـ ETH اليوم قائمة لأن السردية النقدية لـ BTC لا تزال قائمة. وطالما ظل السوق يؤمن بـ BTC كمخزن قيمة غير سيادي، سيظل هناك شريحة من المشاركين على استعداد لتمديد هذا الإيمان إلى ETH. وإذا واصل BTC قوته في 2026، فسيكون أمام ETH طريق واضح لتعويض المزيد من الفجوة.

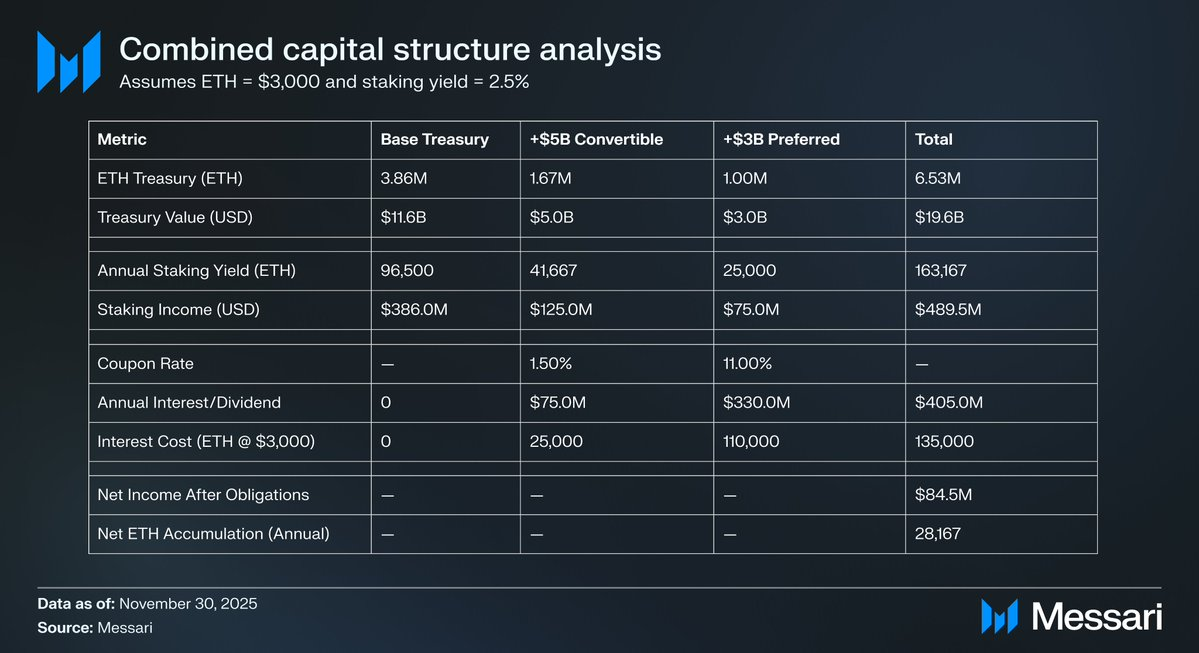

لا تزال خزائن DAT الخاصة بـ Ethereum في مراحلها المبكرة، وحتى الآن، اقتصر دورها على تسهيل تراكم ETH من خلال إصدار الأسهم العادية. لكن في سوق صاعدة جديدة للعملات المشفرة، قد تستكشف هذه الكيانات استراتيجيات إضافية لتكوين رأس المال، شبيهة بتلك التي استخدمتها Strategy لتوسيع تعرضها لـ BTC، بما في ذلك السندات القابلة للتحويل والأسهم الممتازة.

على سبيل المثال، يمكن لخزينة DAT مثل BitMine جمع مزيج من الديون القابلة للتحويل ذات عائد منخفض ورأس مال ممتاز مرتفع العائد، وتوظيف العائدات مباشرة في شراء ETH، وتخزين هذا ETH لتحقيق عائد متكرر. وبافتراضات معقولة، يمكن أن يغطي دخل التخزين جزئيًا التزامات الفوائد الثابتة والأرباح، مما يسمح للخزينة بمواصلة تراكم ETH مع زيادة الرافعة المالية للميزانية العمومية في ظل ظروف السوق المواتية. ويمكن أن يشكل هذا “الحياة الثانية” المحتملة لخزائن DAT الخاصة بـ Ethereum قوة إضافية تدعم ارتفاع بيتا ETH مقابل BTC في 2026، بافتراض عودة سوق صاعدة أوسع لـ BTC.

في نهاية المطاف، يواصل السوق تسعير علاوة ETH النقدية باعتبارها مشروطة بعلاوة BTC. فلا يزال ETH غير أصل نقدي مستقل بقاعدة كلية منفصلة؛ بل هو مستفيد ثانوي متنامٍ من الإجماع النقدي لـ BTC. ويعكس انتعاشه الأخير شريحة هامشية من المؤمنين المستعدين للتعامل مع ETH بشكل أقرب إلى BTC وأبعد عن رموز L1 التقليدية. ومع ذلك، حتى في ظل القوة النسبية، يبقى إيمان السوق بـ ETH مرتبطًا ارتباطًا وثيقًا باستمرار قوة سردية BTC نفسها.

وباختصار، لم تعد السردية النقدية لـ ETH مكسورة، لكنها أيضًا لم تُحسم بعد. فبموجب الهيكل السوقي الحالي ومع ارتفاع بيتا ETH بالنسبة لـ BTC، يمكن لـ ETH أن يحقق مكاسب كبيرة إذا استمرت أطروحة BTC، وإذا وفرت خزائن DAT وخزائن الشركات طلبًا هيكليًا حقيقيًا يدعم صعوده في هذا السيناريو. لكن في النهاية، لا يزال المسار النقدي لـ ETH يعتمد على BTC في المستقبل المنظور. وحتى يُظهر ETH ارتباطًا وبيتا أقل مع BTC، وهو ما لم يحدث حتى الآن على مدى طويل، ستظل علاوته تتقلب في ظل BTC.

إخلاء المسؤولية:

- تم إعادة نشر هذه المقالة من [AvgJoesCrypto]. جميع حقوق النشر تعود للمؤلف الأصلي [AvgJoesCrypto]. إذا كان لديك أي اعتراض على هذا النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر على الفور.

- إخلاء المسؤولية: الآراء والمعلومات الواردة في هذه المقالة تعبّر عن رأي الكاتب فقط ولا تشكل نصيحة استثمارية بأي شكل.

- تتم ترجمة المقالات إلى لغات أخرى بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو سرقة المقالات المترجمة.

مشاركة

المقالات ذات الصلة

كيفية تخزين ETH?

ما هو Neiro؟ كل ما تحتاج إلى معرفته حول NEIROETH في عام 2025

الإعداد لترقية كانكون: OP مقابل ARB - ما هو الخيار الأفضل؟

أدوات التداول العشرة الأفضل في مجال العملات الرقمية

ما هو الدمج؟