سعر سهم MSFT: كيف يسهم نمو خدمات الحوسبة السحابية وابتكارات الذكاء الاصطناعي في تعزيز صعود Microsoft على المدى الطويل

القيمة طويلة الأجل في أسهم Microsoft تحت المجهر

مع بدء دورة جديدة لأسهم التكنولوجيا العالمية يقودها الذكاء الاصطناعي، عادت Microsoft (MSFT) إلى صدارة المشهد. وعلى الرغم من بعض التقلبات قصيرة الأجل في سعر السهم، إلا أن الأسس المتينة ونمو منظومة الذكاء الاصطناعي المتسارعة يجعلان من مستويات أقل من ٥٠٠ دولار فرصة دخول جذابة للمستثمرين على المدى البعيد.

مع تصاعد الطلب على الخدمات السحابية والانتشار السريع لحلول الذكاء الاصطناعي، تظل Microsoft إحدى الشركات التقنية الأكثر امتلاكاً لإمكانات النمو الهيكلي.

السحابة والذكاء الاصطناعي: محركا النمو المزدوجان

سجلت Microsoft مجدداً نتائج مالية لافتة في تقرير أرباحها الأخير. ففي الربع الثالث من عام ٢٠٢٥ (الموافق للربع الأول من سنتها المالية ٢٠٢٦)، بلغت الإيرادات ٧٧٫٧ مليار دولار بنمو سنوي ١٨٫٤٪—وهو أعلى معدل نمو ربعي منذ ٢٠٢٢. وحققت إيرادات Azure وخدمات السحابة الأخرى زيادة ٤٠٪ سنوياً، مع طلب قوي لدرجة أن توسعة السعة المتسارعة لم تلبِّه بالكامل.

وقفز تراكم العقود التجارية بنسبة ٥١٪ ليصل إلى ٣٩٢ مليار دولار، مما يوفر قاعدة صلبة لنمو الإيرادات المستقبلي. كما ارتفعت إيرادات Windows OEM وإعلانات البحث بنسبة ٦٪ و١٦٪ على التوالي، ما يعكس تنويعاً وتحسناً مستمراً في مزيج إيرادات Microsoft.

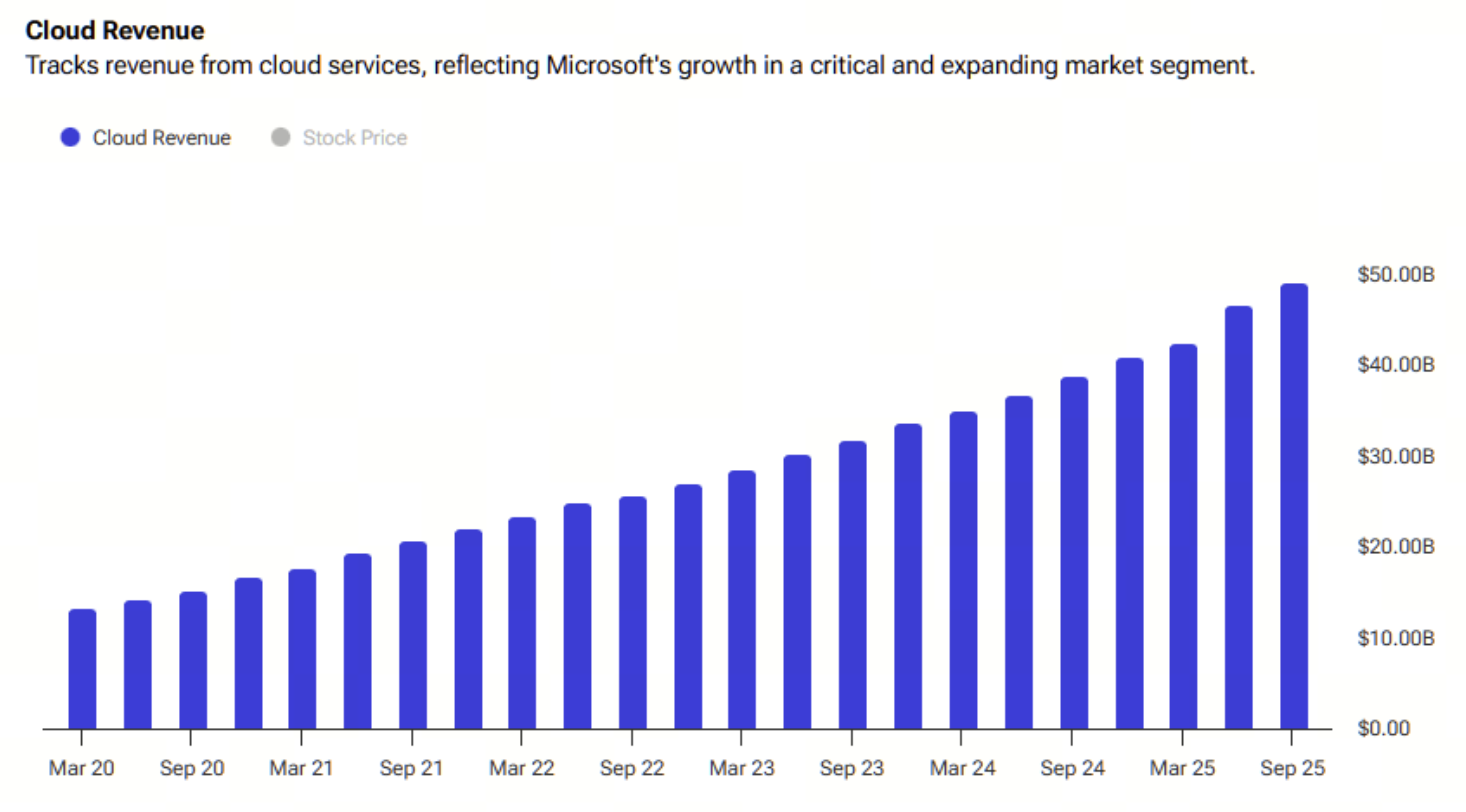

البنية التحتية السحابية × الذكاء الاصطناعي

لم يعد نمو السحابة في Microsoft مقتصراً على الاهتمام بـCopilot والذكاء الاصطناعي، بل تدفعه أيضاً تحديثات البنية التحتية المتقدمة وتزايد الطلب المؤسسي. وبلغت إيرادات قطاع Intelligent Cloud نحو ٣٠٫٩ مليار دولار بنمو سنوي ٢٨٪، بينما ارتفعت إيرادات Microsoft Cloud الإجمالية بنسبة ٢٦٪ لتصل إلى نحو ٤٩٫١ مليار دولار.

(المصدر: tipranks)

تعمل Microsoft على بناء حلقة نمو متكاملة تجمع بين السحابة والذكاء الاصطناعي وأدوات الإنتاجية، ما يدفع المؤسسات إلى تعزيز استثماراتها في البيانات والحوسبة والأتمتة.

نمو قوي في الأرباح والتدفقات النقدية

جاء الأداء المالي لشركة Microsoft قوياً كذلك، حيث وصل هامش EBITDA إلى مستوى قياسي عند ٦٠٪، مدفوعاً بأعمال البرمجيات والاشتراكات الأعلى هامشاً (Microsoft 365 وDynamics وGitHub) ونموذج الترقية المدفوعة لخدمة Copilot القائمة على الذكاء الاصطناعي.

ورغم الزيادة الكبيرة في الاستثمارات الرأسمالية (حيث بلغت ٣٤٫٩ مليار دولار للربع)، سجلت Microsoft تدفقاً نقدياً حراً قوياً بلغ ٢٥٫٧ مليار دولار، ما يؤكد كفاءتها التشغيلية وقدرتها الفائقة على توليد النقد. وانخفض هامش الربح الإجمالي للسحابة إلى ٦٨٪ مؤقتاً بفعل التكاليف الأولية لتوسعة قدرات الخوادم ووحدات معالجة الرسومات للذكاء الاصطناعي، إلا أن هذه الاستثمارات مرشحة لتعزيز عائدات البرمجيات والخدمات مستقبلاً.

حلقة الذكاء الاصطناعي تدور بكامل طاقتها

تتقدم استراتيجية الذكاء الاصطناعي في Microsoft بسرعة، وتبرز من خلال عقد Azure طويل الأجل مع OpenAI بقيمة تصل إلى ٢٥٠ مليار دولار، مما يعزز وضوح واستدامة قطاع السحابة لديها. كما أبرمت Microsoft صفقة بقيمة ٩٫٧ مليار دولار لمدة خمس سنوات مع IREN لتأمين سلسلة توريد وحدات معالجة الرسومات، في الوقت الذي توسع فيه مراكز البيانات في تكساس والإمارات العربية المتحدة. وتؤكد هذه التحركات ترسيخ Microsoft لأسس الحوسبة الذكية بالذكاء الاصطناعي، تمهيداً لموجة جديدة من النمو في الإيرادات والأرباح.

التقييم وآفاق السوق

رغم أن مضاعف السعر إلى الأرباح الحالي لشركة Microsoft يبلغ نحو ٣١، إلا أن التوقعات بنمو مزدوج الرقم في الإيرادات وربحية السهم تشير إلى أن التسعير الحالي غير مبالغ فيه. وإذا حققت ربحية السهم للعام المالي ٢٠٢٦ ما بين ١٥٫٥ و١٦٫٥ دولار، فإن معدل PEG سيكون بحدود ٢—وهو مستوى يعتبر مناسباً أو منخفضاً لشركة ذات تدفق نقدي مستقر وزخم مستمر في الذكاء الاصطناعي.

ولا يزال المحللون متفائلين للغاية؛ حيث صنف جميع المحللين الأربعة والثلاثون في أحدث إجماع للسوق سهم Microsoft بتوصية "شراء قوي"، مع هدف سعري متوسط قدره ٦٣٣ دولاراً، ما يترجم إلى إمكانية ارتفاع بنحو ٢٥٪.

لمزيد من المعلومات حول Web3، انقر للتسجيل: https://www.gate.com/

الخلاصة

تطورت مسيرة نمو Microsoft لتتجاوز حدود التوسع السحابي وتدمج الذكاء الاصطناعي والإنتاجية والنظم المؤسسية. وبفضل بنية مالية قوية، وحزمة منتجات رائدة، واستثمارات متزايدة في الذكاء الاصطناعي، تواصل Microsoft تحقيق زخم تصاعدي. وللمستثمرين على المدى الطويل، قد تمثل الأسعار الحالية فرصة استراتيجية للمشاركة في أحد الركائز الأساسية لعصر الذكاء الاصطناعي.

مشاركة

المحتوى

المقالات ذات الصلة

ما هي عملة إيلون الرسمية (ELON)؟

كيفية كسب USDT: أفضل الطرق لزيادة مقتنياتك من العملات الرقمية

تحليل قيمة عملة Pi: الآفاق المستقبلية لعملة Pi في سوق العملات الرقمية

أفضل تطبيق للتعدين في مجال العملات الرقمية

كم يمكن أن يرتفع XRP؟ كيف سيؤثر سياسة العملات المشفرة لترامب على الاتجاه المستقبلي لـ XRP؟