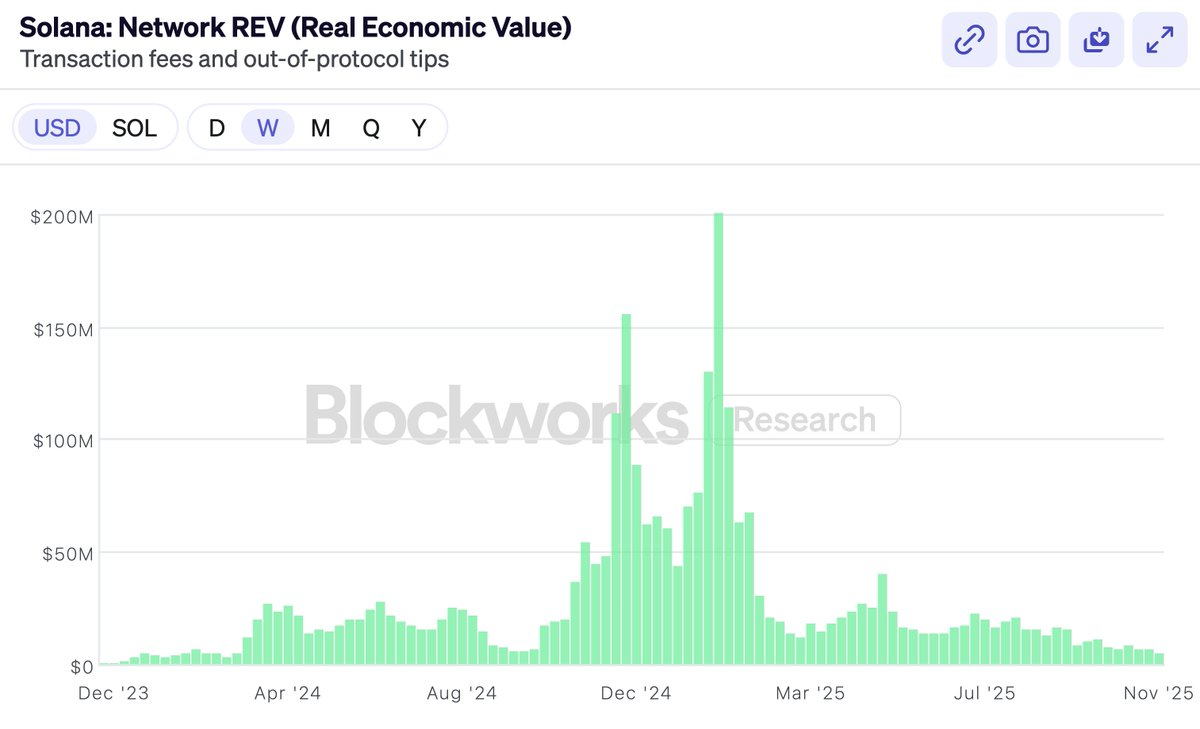

كنت دائمًا أنصح المؤسسين بأن ردة الفعل على إطلاق منتجهم ليست الكراهية، بل اللامبالاة—فلا أحد يهتم افتراضيًا بسلسلتك الجديدة. لكن يجب أن أتوقف عن قول ذلك الآن؛ فقد شهد إطلاق Monad هذا الأسبوع موجة كراهية غير مسبوقة تجاه سلسلة بلوكشين جديدة. على مدى أكثر من سبع سنوات من الاستثمار الاحترافي في العملات الرقمية، كان كل إطلاق سلسلة تقريبًا قبل 2023 يُقابل بالحماس أو التجاهل. أما اليوم، فالسلاسل الجديدة تولد وسط موجات كراهية صاخبة. عدد المنتقدين الذين هاجموا مشاريع مثل Monad وTempo وMegaETH—حتى قبل إطلاقها على الشبكة الرئيسية—يمثل ظاهرة جديدة بالفعل. أحاول فهم أسباب ذلك الآن، وما يعكسه عن سيكولوجية هذا السوق. العلاج أسوأ من المرض تنويه: هذا المنشور سيكون الأكثر غموضًا حول تقييم البلوكشين. لا أملك مؤشرات براقة أو رسومًا بيانية لأقنعك. بل سأعارض المزاج السائد في Crypto Twitter، الذي كنت دائمًا على الضفة الأخرى منه خلال السنوات الأخيرة. في 2024، شعرت أنني أواجه العدمية المالية—الاعتقاد بأن كل هذه الأصول بلا قيمة، وأنها في النهاية مجرد نكات، وكل ما بُني لا قيمة له. لحسن الحظ، لم يعد هذا هو الشعور السائد. لقد تجاوزنا تلك المرحلة. أما الآن، فالمزاج العام هو التشاؤم المالي: ربما لبعض هذه المشاريع قيمة، وربما ليست جميعها نكات، لكنها مبالغ في تقييمها بشكل كبير، ومسألة وقت فقط قبل أن تكتشف وول ستريت ذلك. ليس كل السلاسل بلا قيمة، لكن قد تكون قيمتها الحقيقية بين خمس إلى عشر قيمتها الحالية (هل رأيت نسب السعر إلى الأرباح؟)، لذا عليك أن تأمل ألا تفضحنا وول ستريت، لأن عندها سينهار كل شيء. هناك محللون متفائلون يحاولون ابتكار نماذج تقييم متفائلة للطبقة الأولى، يضخمون نسب السعر إلى الأرباح وهوامش الأرباح والتدفقات النقدية المخصومة، في محاولة لمواجهة هذا المزاج. في أواخر العام الماضي، احتضنت Solana بفخر مؤشر REV كمقياس يبرر تقييمها. أعلنت بثقة: نحن—وفقط نحن—لم نعد نخادع وول ستريت! وبالطبع، بعد ذلك مباشرة، انهار REV (مع أن $SOL، من اللافت، كان أداؤه أفضل من REV).

ليس هناك خطأ في REV نفسه. إنه مؤشر ذكي للغاية. لكن جوهر هذا المنشور ليس عن اختيار المؤشرات. بعد ذلك جاء إطلاق Hyperliquid، منصة تداول لامركزية تحقق إيرادات حقيقية وتقوم بإعادة شراء ولديها مضاعفات أرباح. حينها علت الأصوات: انظروا! أخيرًا رمز يحقق أرباحًا فعلية وله مضاعف أرباح حقيقي. (ولا داعي لذكر BNB.) Hyperliquid ستسيطر على كل شيء، لأن Ethereum وSolana لا تحققان أرباحًا حقيقية، ويمكننا التوقف عن التظاهر بتقييمهما. Hyperliquid وPump وSky، هذه الرموز التي تعتمد على إعادة الشراء، جميعها رائعة. لكن السوق كان دومًا يتيح الاستثمار في البورصات؛ كان بإمكانك شراء Coinbase أو BNB أو غيرها. نمتلك $HYPE، وأراه منتجًا رائعًا. لكن هذا ليس سبب استثمار الناس في ETH وSOL. غياب هوامش الربح المشابهة للبورصات ليس ما دفع الناس لشراء هذه السلاسل—فلو أرادوا ذلك لاشتروا سهم Coinbase. إذًا، إذا لم أكن أنتقد مؤشرات البلوكشين المالية، قد تظن أن هذا المنشور سينتقد فساد منظومة الرموز. من الواضح أن الجميع خسر أموالًا في الرموز العام الماضي، حتى المستثمرين المغامرين. العملات البديلة تراجعت بقوة هذا العام. والنقاش الدائر على Crypto Twitter يدور حول من الملام: هل المستثمرون المغامرون جشعون؟ هل Wintermute جشع؟ هل Binance جشع؟ هل المزارعون جشعون؟ هل المؤسسون جشعون؟ الجواب هو نفسه دائمًا: الجميع جشع، بما فيهم أنت. لكن هذا لا يهم. فلم يتطلب أي سوق فعال في التاريخ أن يتصرف أي طرف ضد مصلحته. إذا كنا على حق بشأن الكريبتو، سنظل جميعًا جشعين وستنجح الاستثمارات. محاولة تحليل سوق هابط عبر البحث عن "من الجشع" عديم الجدوى كالبحث عن السحرة. أؤكد لك، لم يبدأ أحد فجأة في أن يكون جشعًا في 2025. إذًا هذا ليس موضوعي أيضًا. كثيرون يريدون أن أكتب عن سبب تقييم $MON عند X أو $MEGA عند Y. لا أهتم بذلك، ولا أنصحك بشراء أي منها إذا لم تكن تؤمن بها. هل ستفوز أي سلسلة منافسة جديدة؟ لا أحد يعلم. لكن إذا كان لديها فرصة حقيقية للفوز، فسيسعرها السوق على هذا الأساس. إذا كانت قيمة Ethereum 300 مليار دولار أو Solana 80 مليار دولار، فمشروع لديه فرصة 1-5% ليصبح Ethereum أو Solana القادمة سيُسعر بناءً على ذلك. يندهش Crypto Twitter من هذا، لكنه لا يختلف عن قطاع التكنولوجيا الحيوية؛ دواء بفرصة أقل من 10% لعلاج الزهايمر يُسعر بمليارات الدولارات، حتى مع احتمال 90% للفشل. هكذا تعمل الرياضيات—والأسواق بارعة في الحساب. النتائج الثنائية تُسعر حسب الاحتمالات، لا معدلات التشغيل أو الأخلاقيات. إنها مدرسة "اصمت واحسب" في التقييم. لا أعتقد أن هذا سؤال مهم للكتابة عنه. "فرصة 5%؟ مستحيل، بل 10%!" الأسواق، لا المقالات، هي من يحدد ذلك. إذًا، عن ماذا أكتب؟ لا يبدو أن Crypto Twitter يؤمن بعد الآن بقيمة السلاسل. لا أظن السبب هو عدم الإيمان بقدرة السلاسل الجديدة على كسب السوق. رأينا Solana تهيمن على السوق بعد أقل من عامين على انطلاقها من جديد. الأمر صعب، لكنه ممكن. بل أصبح الاعتقاد أن حتى لو فازت سلسلة جديدة، فلا توجد جائزة تستحق الفوز بها. إذا كان $ETH مجرد نكتة ولن يحقق إيرادات حقيقية، فلن تصل قيمته أبدًا إلى 300 مليار دولار، حتى لو فزت. المنافسة لا تستحق، لأن كل هذه التقييمات وهمية وستنهار قبل لحظة الفوز. التفاؤل بتقييم السلاسل أصبح أمرًا قديمًا. ليس أنه لا يوجد متفائلون—لا بد أنهم موجودون. لكل بائع هناك مشترٍ، وهناك من يشتري SOL عند 140 دولار وETH عند 3000 دولار بكل ثقة. لكن هناك تصور أن الأذكياء توقفوا عن شراء سلاسل العقود الذكية. الأذكياء يعرفون أن اللعبة انتهت، إن لم يكن الآن فعمّا قريب. المشترون هنا مجرد سذج—سائقو أوبر، Tom Lee، والمؤثرون الذين يرددون "تريليونات". وربما وزارة الخزانة الأمريكية. لكن ليس المال الذكي. هذا هراء. لا أؤمن بذلك، ولا ينبغي لك أن تؤمن به أيضًا. لذا شعرت بضرورة كتابة بيان للمستثمر الذكي عن قيمة السلاسل العامة. هذا المنشور ليس عن Monad أو MegaETH. بل هو دفاع عن ETH وSOL. لأنه إذا كنت تؤمن بقيمة ETH وSOL، فكل شيء آخر يتبع ذلك. الدفاع عن تقييمات ETH وSOL ليس عملي كصندوق استثمار مغامر، لكن إذا لم يقم به أحد، فسأقوم به. الشعور بالقوة الأسية شريكي Bo عاش طفرة الإنترنت الصينية عن قرب كمستثمر مغامر. سمعت تشبيه "الكريبتو مثل الإنترنت" لدرجة أنه لم يعد يلفت انتباهي. لكن قصصه تذكرني دومًا بمدى كلفة الخطأ في مثل هذه التحولات. إحدى قصصه عن لقاء مستثمري التجارة الإلكترونية الأوائل في أوائل الألفية لمناقشة: ما حجم سوق التجارة الإلكترونية؟ هل سيقتصر على الإلكترونيات؟ هل سينجح مع النساء؟ ماذا عن الطعام؟ كانت هذه أسئلة مصيرية للاستثمار. الجواب أن الجميع كان مخطئًا بشكل كارثي. التجارة الإلكترونية باعت كل شيء، والجمهور المستهدف كان العالم كله. لكن لم يصدق أحد ذلك حينها. حتى بين المؤمنين، قلة توقعوا هذا الحجم، ومن احتفظوا باستثماراتهم أصبحوا مليارديرات. أما البقية—ومن ضمنهم Bo—باعوا مبكرًا جدًا. أصبح الإيمان بالمنحنى الأسّي في الكريبتو أمرًا قديمًا. أنا أؤمن بالأسّي في الكريبتو لأنني عشته. عندما بدأت، لم يكن أحد يستخدم هذه التقنيات. كانت صغيرة وضعيفة. القيمة الإجمالية المقفلة على السلاسل كانت بالملايين. استثمرنا في الجيل الأول من DeFi، MakerDAO وCompound و1inch عندما كانت مشاريع علمية. أذكر تجربتي مع EtherDelta عندما كانت DEXes تتداول ملايين معدودة يوميًا، وكان ذلك نجاحًا كبيرًا. كانت سيئة للغاية. اليوم نتداول عشرات المليارات يوميًا على السلاسل. أذكر دهشتي عندما تجاوز Tether مليار دولار وكتبت عنها نيويورك تايمز كاحتيال على وشك الانهيار. اليوم العملات المستقرة تتجاوز 300 مليار دولار وتخضع لتنظيم الاحتياطي الفيدرالي. أؤمن بالأسّي لأنني عشته مرارًا. لكن قد تقول: نمو العملات المستقرة أو DeFi أسّي، لكن القيمة لا تعود إلى ETH أو SOL. إجابتي: لا تزال لا تؤمن بالأسّي. لأن الإجابة دائمًا: لا يهم. هذه التقنيات ستصبح أكبر بكثير، وعندما تبلغ حجمًا هائلًا، سيعوضك الحجم. انظر إلى هذا الرسم البياني.

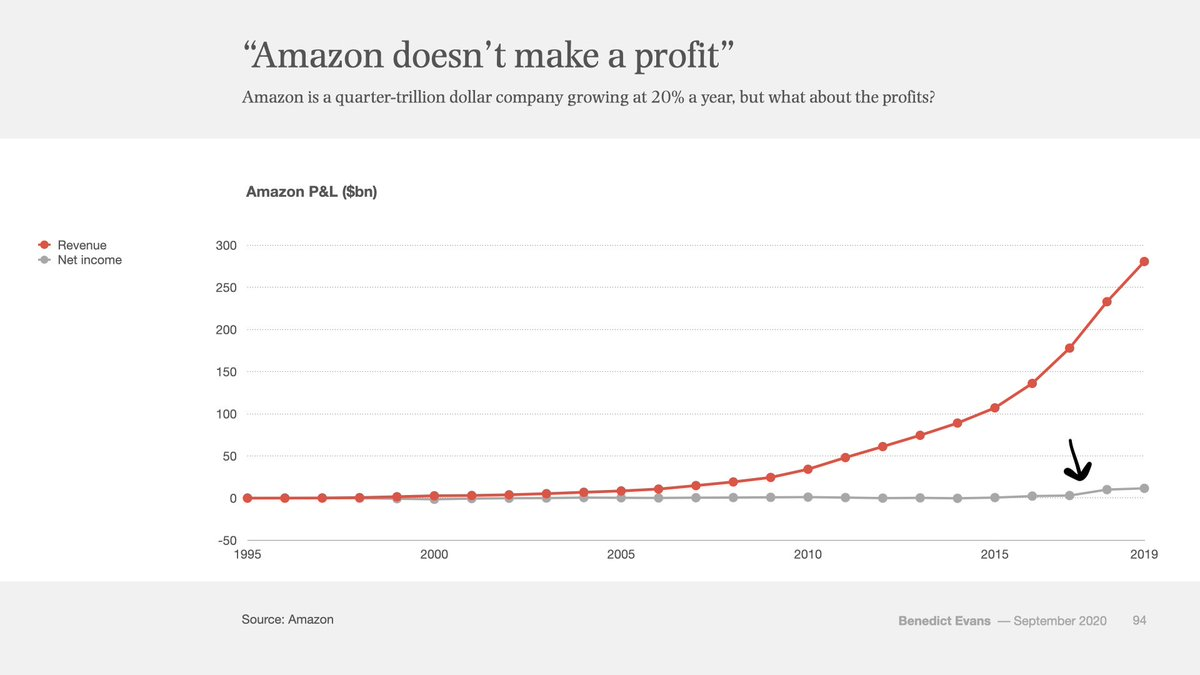

هذا بيان أرباح وخسائر Amazon من 1995 إلى 2019—24 عامًا. الأحمر للإيرادات، والرمادي للأرباح. النقطة الصغيرة في النهاية حيث يرتفع الخط الرمادي؟ هناك، بعد 22 عامًا، بدأت أمازون تحقق أرباحًا فعلية. كان عمر Amazon 22 عامًا عندما بدأ صافي الدخل يرتفع فعليًا. طوال تلك السنوات، كان هناك منتقدون وبائعون على المكشوف يتهمون Amazon بأنها مخطط احتيالي لن تحقق أرباحًا أبدًا. Ethereum بلغت 10 سنوات الآن. هكذا كان أداء سهم Amazon في أول 10 سنوات:

عشر سنوات من التذبذب. واجهت Amazon خلال هذه الرحلة المشككين. هل التجارة الإلكترونية مجرد عمل خيري مدعوم من المستثمرين؟ يبيعون سلعًا رخيصة لمساومين، من يهتم؟ كيف سيحققون أرباحًا مثل Walmart أو GE؟ إذا كنت تناقش نسبة السعر إلى الأرباح في Amazon، فأنت في النظام الخاطئ—نظام النمو الخطي. لكن التجارة الإلكترونية لم تكن اتجاهًا خطيًا، وكل من ركز على تلك النسبة كان مخطئًا. مهما دفعت أو متى اشتريت، لم تكن متفائلًا بما يكفي. هذا ما تفعله التقنيات الأسية: مهما توقعت، ستكبر أكثر. هذه نقطة فهمتها سيليكون فالي دومًا أفضل من وول ستريت. سيليكون فالي نشأت على الأسّيات، بينما وول ستريت على الخطية. في السنوات الأخيرة، انتقل مركز ثقل الكريبتو من سيليكون فالي إلى وول ستريت—ويشعر الجميع بذلك. صحيح أن نمو الكريبتو ليس سلسًا كالتجارة الإلكترونية؛ إنه متقطع وعنيف أحيانًا بسبب ارتباطه بالمال والعوامل الاقتصادية الكلية والتقلبات التنظيمية. الكريبتو يضرب في صميم الدولة—المال—لذا هو أكثر إزعاجًا للحكومات من التجارة الإلكترونية. لكن الأسّي لا يقل حتمية. منطق بسيط: إذا كان الكريبتو أسّيًا، فالمنطق البسيط صحيح.

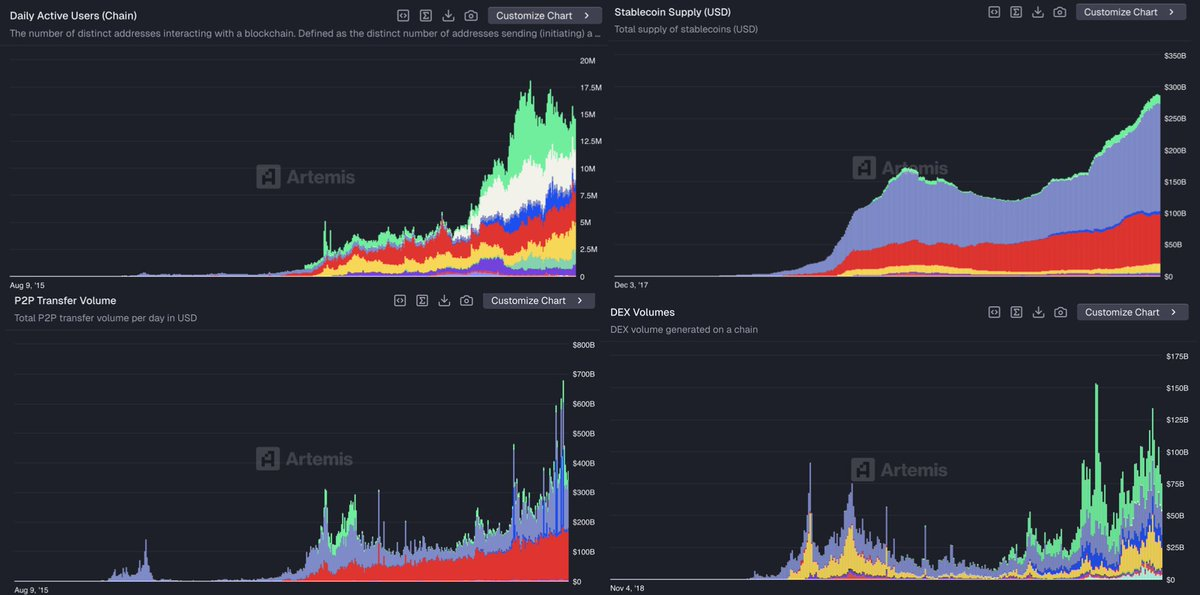

انظر للصورة الأشمل.

الأصول المالية بطبيعتها تسعى لأن تكون حرة، مفتوحة، ومترابطة. الكريبتو يحول الأصول المالية إلى صيغ ملفات، ويجعل إرسال الدولار أو السهم سهلاً كإرسال ملف PDF. الكريبتو يجعل كل شيء متصلاً، عالميًا، ومتاحًا على مدار الساعة.

هذه المنظومة ستنتصر. المفتوح ينتصر دائمًا—هذا أهم درس تعلمته من الإنترنت. سيقاوم اللاعبون التقليديون، وستحاول الحكومات، لكنهم سيستسلمون في النهاية أمام التبني والابتكار والكفاءة التي تتيحها هذه التقنية. الإنترنت غيّر كل الصناعات، وسلاسل البلوكشين ستغير عالم المال والتمويل بنفس الطريقة.

نعم—مع الوقت الكافي—كل شيء سيتغير. يقولون: الناس يبالغون فيما يمكن أن يحدث خلال عامين، ويقللون مما يمكن أن يحدث خلال عشر سنوات. إذا كنت تؤمن بالأسّي وتنظر للصورة الأوسع، فكل شيء لا يزال رخيصًا. ويجب أن تتواضع حين ترى أن حاملي الأصول يصمدون أمام البائعين والمشككين يومًا بعد يوم. رأس المال الكبير لديه أفق أطول مما يوحي به متداولو Crypto Twitter. رأس المال الكبير تعلم من التاريخ ألا يتجاهل التقنيات الكبرى. القصة التي جعلتك تشتري $ETH أو $SOL؟ رأس المال الكبير لا يزال يؤمن بها.

فما الذي أطرحه هنا؟

أقول إن تطبيق نسب السعر إلى الأرباح على سلاسل العقود الذكية (ما يسمى "الميتا الإيرادية") هو استسلام للأسّي. يعني أنك حكمت على الصناعة بالنمو الخطي. يعني أنك تظن أن 30 مليون مستخدم نشط يوميًا وأقل من 1% من المعروض النقدي هي السقف. الكريبتو مجرد هامش في العالم. لم ينتصر ولم يكن حتميًا.

رسالتي الأساسية: كن مؤمنًا. ليس فقط مؤمنًا، بل مؤمنًا طويل الأمد.

أؤمن أن هذا المنحنى الأسّي سيكون الأكبر في حياتك. هذا هو مشروعك الإلكتروني. ستتذكر وأنت كبير في السن وتخبر أبناءك: كنت هناك حين تغير كل شيء. لم يكن الجميع يؤمن بإمكانية ذلك، أن تتغير مجتمعات وأن يتحول المال والتمويل إلى برامج على حواسيب لامركزية نمتلكها جميعًا.

لكنه حدث بالفعل. وغير العالم.

وكنت جزءًا منه.

إخلاء مسؤولية: هذه الآراء تخصني وحدي. Dragonfly مستثمر في $MON، $MEGA، $ETH، $SOL، $HYPE، $SKY وغيرهم من الرموز. Dragonfly تؤمن بالأسّي. هذه ليست نصيحة استثمارية، بل نصيحة من نوع آخر.

تنويه:

- أعيد نشر هذه المقالة من [Hosseeb]. جميع حقوق النشر تعود للمؤلف الأصلي [Hosseeb]. إذا كانت لديك اعتراضات على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل معها فورًا.

- إخلاء مسؤولية: الآراء ووجهات النظر الواردة في هذه المقالة تعبر عن رأي الكاتب فقط ولا تشكل أي نصيحة استثمارية.

- ترجمة المقال إلى لغات أخرى تمت بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُحظر نسخ أو توزيع أو اقتباس المقالات المترجمة.