هايبيرليكويد: يعتبر التوقيت دائمًا أفضل نقطة للدخول من أجل كسر الهيكل الحالي

Hyperliquid: صياد تفرد السيولة

تتمتع Hyperliquid بسيولة استثنائية وفرص تحكيم مستمرة—@YBSBarker يواصل تحقيق الأرباح بنجاح.

غالبًا ما تُفاجئ سيولة Hyperliquid المتداولين—فهي تتيح أحيانًا فرصًا قيّمة، وأحيانًا تطرح مخاطر حقيقية أمام المشاركين.

في 27 أغسطس، وبينما بلغ حجم تداول BTC الفوري في Hyperliquid المرتبة الثانية بعد Binance وتجاوز Robinhood في الشهر السابق، وردت أنباء عن عنوان "حوت خارق" يُنسب إلى Sun قام بتنفيذ تداولات مكثفة على عقد $XPL في السوق الأولية. وأسفر ذلك عن خسائر للمستخدمين بلغت أكثر من 10 ملايين دولار.

على عكس أسواق مثل BTC أو ETH، يتميز تداول عقود ما قبل السوق في Hyperliquid بانخفاض أحجام التداول. يسمح النظام بمشاركة غير مقيدة، ما أتاح للحيتان استغلال قواعد التداول وأدى إلى نتائج كارثية للمستخدمين الأفراد.

في منصات كبرى مثل Binance وغيرها، عادةً ما تمنع إدارة المنصة الحيتان يدويًا قبل أن ينخرطوا في مثل هذه الأنشطة. بعد الواقعة، أصدر فريق Hyperliquid بيانًا على Discord أكد فيه إدراكه لخطورة المشكلة ووعد بالتعلم منها والعمل على تطوير المنصة، إلا أنه أعلن عدم تعويض المستخدمين المتضررين في الوقت الحالي.

توضيح الصورة: رد فريق HL

مصدر الصورة: @hyperliquidx

نستعرض هنا أبرز الحوادث الأمنية الأخيرة في HL ونتائجها:

- نوفمبر 2024: مؤسس BitMEX آرثر هايز وآخرون انتقدوا البنية المركزية في Hyperliquid.

- بداية 2025: حوت استعمل رافعة مالية 50 ضعفًا وأدى ذلك إلى تصفية صندوق HLP، مما دفع HL إلى تعديل حدود الرافعة المالية على عدة رموز.

- 26 مارس 2025: أثناء هجوم خبيث على $JELLYJELLY، تدخل فريق HL مباشرة، ووصل الأمر إلى فصل الاتصال لحماية البروتوكول.

- 27 أغسطس 2025: شُن هجوم على عقد $XPL في السوق الأولية، وردت HL بأن المشاركين يتحملون المخاطر بأنفسهم.

من الواضح أن استجابة HL تختلف حسب ما إذا كانت خزينة المنصة أو مصالحها الرئيسية مهددة. إن لم تكن، تدفع بالحوكمة اللامركزية؛ وإن كانت، تلجأ إلى صلاحيات الإدارة.

هذا ليس حكمًا أخلاقيًا—جميع الأسواق التي تتركز فيها السيولة تواجه معضلة "الأفراد مقابل الحيتان". بدءًا من عملية الإدراج غير الشفافة لدى Binance وصولًا إلى مستثمري Robinhood ودخولهم في مواجهة مع وول ستريت، لا أحد بمنأى عن ذلك.

الزمن دائرة، والسيولة جاذبية

بعد طفرة منصات التداول الدائمة (DEX) في 2022 وانهيار FTX، دخل سوق العقود الدائمة في حالة فراغ. أصبح نموذج Binance القائم على الإدراج محل شك بعد أن أعادت PumpFun صياغة آلية التسعير.

اتبعت Hyperliquid نهجًا مألوفًا—حاكت نموذج $BNB (شبكة Binance الرئيسية مع سلسلة BNB) عبر نقل السيولة إلى سلسلة دون الحاجة لمتطلبات KYC. بينما استفادت Binance من التحكيم التنظيمي لجذب المستخدمين، استقطبت HL الأفراد من خلال تيسير التحكيم غير المقيد بالإذن.

بعد انهيار FTX عام 2022، أعيد تشكيل خريطة قطاع العملات الرقمية. انتقل مستخدمو سولانا الأساسيون إلى Backpack، سيطرت Polymarket على سوق التوقعات السياسية، وتقدمت منصات العقود الدائمة في ظل هيمنة GMX وdYdX، بينما سعت شركات مثل Bybit وBitget للحصول على حصة أكبر في السوق.

ظهرت نافذة قصيرة من التغيرات عندما خضعت Binance للتحقيق، تولت إدارة بايدن المعادية للتشفير السلطة، وانتهى الأمر بـ SBF في مأزق قانوني رغم تبرعه بملايين الدولارات. قاد Gary Gensler حملة هيئة SEC، وبدأت Jump Trading بالانسحاب من القطاع.

كانت تلك مرحلة هدوء لكنها أفسحت المجال للفرص.

مع التدقيق على Binance، وانهيار FTX، وتراجع BitMEX، ومع احتدام المنافسة بين OKX وBybit وBitget خارج الشبكة، أدركت المنصات المركزية الكبرى بأن التحول إلى التداول على الشبكة أمر لا مفر منه، لكن معظمها اختار المحفظة كمدخل للانتقال.

اختارت Hyperliquid نهجًا مختلفاً: اعتمدت دفاتر الطلبات المركزية (CLOB)، ووفرت مطابقة خارج الشبكة مع تسوية على الشبكة، ودمجت حوافز رموز LP على غرار نموذج GMX. وهكذا بدأت لعبة الحوافز.

توضيح الصورة: مشهد منصات التداول الدائمة

مصدر الصورة: @OAK_Res

بحلول 2023–2024، باتت هذه الآليات معتادة. ثم جاء Pump Fun ليكسر بنية التسعير في Binance، وأسهمت موجة العملات الميمية في تعزيز قاعدة مستخدمي HL.

قبل Pump Fun، كانت عملات NFT والميم ("عملات الكلاب") متداولة على سلسلة BNB عام 2021. تجاهل العملات الميمية باعتبارها مجرد تسويق يفوّت المفهوم الأساسي: Pump Fun اعتمد آلية السوق الثنائية واستفاد من منظومة سولانا.

- • آلية السوق الثنائية سمحت لرأس المال الصغير بخوض تجارب واسعة النطاق.

- • منظومة Solana عززت ديناميكية تداول العملات الميمية.

غيّرت هذه التحولات نمط التطوير التقليدي للمشاريع—بدءًا من جمع الأموال، إلى الإطلاق، ثم الإدراج في Binance، وصولًا إلى تمكين BNB. وقد شكّل انهيار التقييمات المبالغ فيها مؤشرًا على أزمة سيولة تلوح في أفق Binance. وأصبحت BNB اليوم عبئًا على المنصة، بينما بات "Binance Alpha" في وضع دفاعي.

جاءت طفرة العملات الميمية بمثابة أول اختبار حقيقي للسيولة في HL، حيث كانت السيولة متوفرة في كل اتجاه. وبعد أن خاض المستخدمون الأفراد تجاربهم مع الرموز صغيرة الحجم ورأس المال المحدود، دخلت الأموال والمؤسسات الكبرى إلى الساحة. انعكست مسارات التسويق: تم الترويج لوجود الحيتان بهدف جذب الأفراد. وبقيت القاعدة: لا أرباح لصناع السوق أو الحيتان أو البروتوكولات بدون خسائر الأفراد.

لا يمكن لـ Hyperliquid الحفاظ على ذروة السيولة اعتمادًا على أموالها الخاصة فقط؛ كان جذب رؤوس الأموال الخارجية ضرورة. ولا يتعارض ذلك مع غياب صناديق رأس المال المغامر التقليدية. في نوفمبر 2024، شاركت Paradigm في منظومة $HYPE. وفقًا لـ @mlmabc، بلغت قيمة شراء الرموز نحو 16 مليون رمز.

توضيح الصورة: Paradigm تستحوذ على $HYPE

مصدر الصورة: @matthuang

بإمكان صناديق رأس المال المغامر الشراء مباشرةً—ما إذا كان ذلك "استثمارًا" يبقى محل جدل. الأمر ينطبق أيضًا على صناع السوق. منطقيًا، لا يختلف ذلك عن توزيع الرموز للمستخدمين أو شراء الأفراد.

على مستوى السرد، يبرز تضخم الرموز وعمليات البيع معضلة نظرية الألعاب: الفرق، وصناديق رأس المال، والمنصات لا تثق بعضها ببعض. حتى إذا ضحّى البعض بمكاسب مستقبلية مقابل البيع عقب فك الحجز، فإنه يحافظ على الأرباح الفورية. النهاية؟ الجميع يبيع، ويتضرر الفريق والمنصة فقط.

أبقت Hyperliquid السيطرة عبر توزيع $HYPE مع حصر تداول العملة الفورية في منصتها، ما أدى إلى انطلاق النظام بنجاح. بحلول منتصف 2025، أدرجت Bybit $HYPE عبر الشراء المباشر لإضافة الأزواج الجديدة، من دون تدخل مباشر من HL.

منصة HL ليست غامضة. مع إطلاق Pump Fun عبر Hyperliquid، ظهر تأثير الثروة أقوى من Binance، حتى لو استعاد Binance بعض الزخم لاحقًا. المنافسة مستمرة؛ وخلال أزمة $JELLYJELLY، تعاونت Binance وOKX ضد Hyperliquid.

هذا السوق سباق طويل الأمد، ونادرًا ما تحدث فيه اختراقات حقيقية.

تداول الأفراد لعملات الميم؛ تدفق السيولة من اللاعبين الكبار إلى HL

في زمن عزوف الأفراد، ما الذي يجنيه الحيتان فعليًا؟

انهيار العملات الميمية، Pump Fun، Berachain، Story Protocol—لو طرحت سؤالًا حول البروتوكول الأعلى إيرادًا، ستكون Pump Fun في الصدارة رغم قلة مشاركة الأفراد. Berachain، الذي صُمم للتمويل اللامركزي، تراجع للخلف.

عزوف الأفراد عن العملات البديلة واضح، والنشاط الحالي مدفوع بتدفق سيولة الأسهم الأميركية. بدأت DAT بالبيع، ورغم نظرية "عجلة البيتكوين-الأسهم-السندات" الخاصة بـ (MSTR)، يصعب تطبيقها عمليًا. ولا تملك ETH المرونة التي يتمتع بها BTC.

مع تردد الأفراد، يتجه الكل نحو الحيتان والمؤسسات. ويُعتقد أن تداول الحيتان فيما بينهم يجلب المزيد من الرسوم والأرباح الوسيطة. هذه النظرة تظلم Hyperliquid.

السيولة هي أساس قطاع العملات الرقمية، وتبرز Hyperliquid بلعبتها التي تركز على المستخدم الفرد.

لو كانت الحسابات الـ 500,000 دون متطلبات KYC كلها للحيتان، لكان قطاع التشفير قد تجاوز التمويل التقليدي. حتى بطاقات ترامب الذهبية بقيمة 5 ملايين دولار لم تحقق ذلك. مثل USDT، يجذب الدخول غير المقيد رؤوس الأموال، ويُقال إنه يسمح جزئيًا للمستخدمين الرماديين، لكنها ظاهرة واسعة النطاق.

وفي الهجوم الأخير، شارك مستخدمون حقيقيون خسائرهم عبر منصة X (Twitter). ورغم أن تداول السوق الأولي محدود، أثبتت Hyperliquid جاذبيتها وقاعدتها القوية؛ وقد تمثل جوهر المشكلة في إضعاف HL للحوكمة الذاتية بسبب سياساتها المتعلقة بالسيولة.

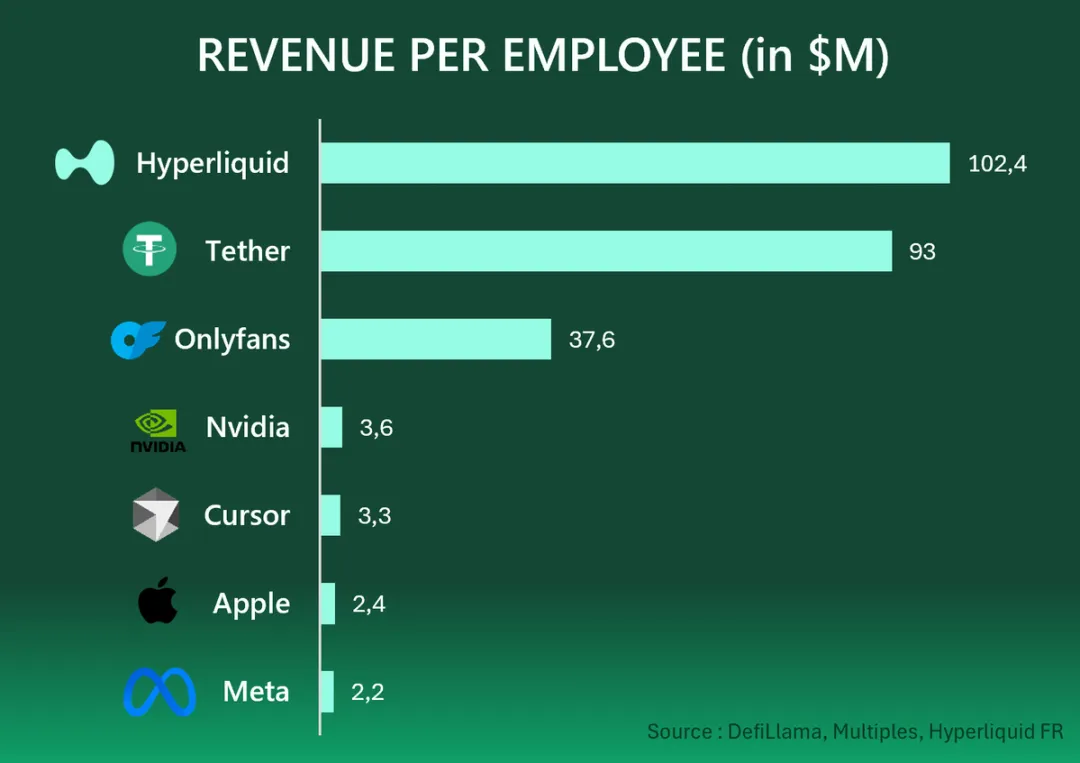

أنجز أحد عشر فردًا أرباحًا سنوية بقيمة 1.167 مليار دولار—أي 106 ملايين لكل منهم. يبلغ متوسط أرباح Tether للفرد 93 مليون دولار، بينما تناهز أرباح OnlyFans 37.6 مليون لكل شخص. هذا هو مقياس الإنترنت الواقعي: حوافز بشرية تخلق عالمًا هائلًا عبر شبكات الأسواق العالمية، سواء داخل أو خارج السلسلة.

توضيح الصورة: أرباح الشركات لكل فرد في Web2 وWeb3

مصدر الصورة: @HyperliquidFR

لو كنت تعتقد أن Hyperliquid مقتصر على تداول الحيتان فقط، فهل يمكن اعتبار Tether منصة للحيتان أو OnlyFans مكانًا للكبار المنفقين؟

مع تراجع مشاركة الأفراد في العملات البديلة والميمية، تبقى تداولات BTC وETH ذات الرافعة المالية العالية واحدة من آخر الفرص الحقيقية—وهي مغرية كما أن خطر التصفية قائم.

لا يمكن لأحد التخلي عن طريق النجاح الذي سار فيه.

ستواصل Binance تحسين منطق الإدراج حتى تتوقف عن التطور؛

سترفع المنصات المركزية الحوافز وتدفع نحو سيولة أكبر، ما قد يؤدي في النهاية إلى تقليص هوامش أرباحها؛

ستسعى منصات دفاتر الطلبات المركزية إلى تقليد Binance، لكن سرعان ما يتحول الأمر إلى نماذج شبيهة بـ GMX إثر إطلاق الرموز.

الحالات الفريدة نادرة، على الرغم من محاولة الكثيرين لخدمة إدارة أصول الحيتان. لو ظننت أن السيولة الأعمق تأتي فقط من المنصات المركزية، فستجد نفسك خارج دائرة الدورة القادمة للتشفير.

يستفيد الأفراد من سوق غير مقيد، ويحصل الحيتان على مخارج قائمة على السيولة، وتحقق Paradigm الأرباح من التعرض لـ $HYPE، وتجد الأفراد فرصًا لا متناظرة شرط تجنب الرموز منخفضة القيمة.

جميعنا نحدد مستقبلنا بأنفسنا؛ والاستمرار في التشفير هو الثابت الوحيد.

الخلاصة

تظل التدخلات الفاعلة سمة بارزة لمنصة Hyperliquid؛ ويبقى قطاع منصات التداول الدائمة اللامركزية مدفوعًا بالقرارات البشرية المباشرة.

لا يرتبط نجاح HL بالإسقاطات الجوية أو توزيع الأرباح أو حتى البنية التقنية التي وضعها Jeff. الميزة الحقيقية تكمن في التوقيت: فبعد انهيار FTX وأزمة تنظيم Binance، تقلصت فرص المنافسة الفعلية. إذ يثبت التوقيت دائمًا قدرته على قلب الموازين.

انهيار FTX —> تقييد Binance بفعل اللوائح وتركيزها على الإدراج —> PumpFun تُربك منطق الإدراج والتسعير في Binance —> منصات التداول الدائمة تملأ الفراغ الجديد —> Bybit تبقى ضمن إطار التفكير التقليدي، بينما تدفع Hyperliquid عجلة $HYPE نحو الأمام.

إخلاء المسؤولية:

- هذه المقالة منقولة من [Zuoye Waiboshu] وتعود جميع حقوق النشر للمؤلف الأصلي [Zuoye Waiboshu]. لأي طلب متعلق بإعادة النشر، يُرجى التواصل مع فريق Gate Learn وسنعمل على معالجة طلبك فورًا.

- تنويه: الآراء والوجهات الواردة هنا تخص الكاتب ولا تمثل نصيحة استثمارية.

- جميع النسخ المترجمة من قبل فريق Gate Learn. يُمنع إعادة الإنتاج أو النشر أو نسخ المحتوى المترجم دون الاستناد إلى Gate.

مشاركة

المحتوى

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟