قد تكون DATs خيارًا أكثر فعالية من صناديق الاستثمار المتداولة الفورية (Spot ETFs) لتغليف بعض الأصول الرقمية

مقدمة

في شهري أغسطس وسبتمبر 2025، تصدرت خزائن الأصول الرقمية (DATs) الأدوات التي أوصلت الأصول الرقمية إلى دائرة الاهتمام الرئيسية في وول ستريت. وقد شكل ذلك مفاجأة للمجتمع الذي كان يعتقد أن صناديق المؤشرات المتداولة (ETFs) ستظل تمثل الدور الذي بدأت DATs في انتزاعه.

ما الذي حدث؟ قبل سنوات، طرحت MicroStrategy نموذج خزانة البيتكوين الرقمية (DAT)، غير أن المستثمرين لم يدركوا كيفية تطبيقه على أصول رقمية أخرى. تستعرض هذه الورقة أسباب الجدل حول ظاهرة DAT عبر أربعة محاور:

- شرح خزائن الأصول الرقمية

- مشهد خزائن الأصول الرقمية

- مبررات علاوة DAT على صافي قيمة الأصول السوقية (mNAV)

- المخاطر المرتبطة بخزائن الأصول الرقمية

شرح خزائن الأصول الرقمية (DATs)

خزانة الأصول الرقمية (DAT) هي شركة تحتفظ بالعملات المشفرة مثل البيتكوين أو الإيثر أو سولانا مباشرة في ميزانيتها العمومية، ويمكن للمستثمرين التعرض لها عبر شراء أسهمها. وبعكس صناديق المؤشرات المتداولة للبيتكوين والإيثريوم الخاضعة لتنظيم هيئة الأوراق المالية والبورصات الأمريكية (SEC)1 التي تحتفظ بالعملات الرقمية بشكل سلبي وتصدر أسهمًا مدعومة بالأصول بشكل مباشر، فإن خزائن الأصول الرقمية هي شركات تشغيلية بإمكانها استخدام الرافعة المالية أو الاستراتيجيات المؤسسية أو التمويل لإدارة ممتلكاتها. وبينما توفر صناديق المؤشرات المتداولة تعرضًا منظمًا للأصول، تقدم DAT مخاطرة مؤسسية وإمكانية تحقيق أرباح أو خسائر تتجاوز الأصول الأساسية.

قبل ظهور مصطلح "خزانة الأصول الرقمية"، أنشأت MicroStrategy أول DAT للبيتكوين. وتحت قيادة مايكل سايلور، ركزت الشركة على تجميع أكبر كمية ممكنة من البيتكوين، متجاوزة أعمال البرمجيات المؤسسية التقليدية. حتى 15 سبتمبر 2025، استحوذت MicroStrategy (التي أعيدت تسميتها إلى "Strategy") على أكثر من 632,000 بيتكوين بقيمة 46.5 مليار دولار—أي بمتوسط 73,527 دولار للعملة الواحدة.2 واليوم، تسيطر الشركة على أكثر من 3% من إجمالي المعروض المخطط البالغ 21 مليون بيتكوين.3

اعتمدت MicroStrategy على استراتيجيات تمويل متعددة لتجميع البيتكوين؛ بدأت بإصدار سندات قابلة للتحويل من الدرجة الأولى، تلتها سندات مضمونة بعائد 6.125%.4 ثم جاء التحول عبر برنامج الأسهم في السوق (ATM)، حيث استغل سايلور تداول سهم الشركة MSTR بعلاوة كبيرة على القيمة الدفترية، فأصدر أسهمًا جديدة ما أدى إلى تخفيف ملكية المساهمين الحاليين، واستخدم العائدات لشراء المزيد من البيتكوين وزيادة حصة البيتكوين لكل سهم. بذلك، وفر المساهمون رأس المال لتعزيز تعرض MicroStrategy للبيتكوين.

أثارت هذه الاستراتيجية جدلًا واسعًا، إذ انتقد البعض خزائن الأصول الرقمية بالقول: "هم يبيعون خمسين سنتًا مقابل دولار واحد."5 ما المقصود بذلك؟ إذا تم تداول DAT بعلاوة تعادل ضعف صافي قيمتها السوقية (mNAV)، فسيكون المستثمرون يدفعون دولارين من الأسهم مقابل كل دولار بيتكوين في الميزانية العمومية. أي أن هذه العلاوة تبدو غير منطقية ولا يمكن استمرارها.

إلا أن سهم MicroStrategy تحدى هذا التحليل وكافأ المساهمين بقوة. باستثناء تراجع وجيز أثناء السوق الهابطة بين مارس 2022 ويناير 2024، ظل MSTR يتداول بعلاوة كبيرة على mNAV. والأهم أن سايلور استثمر تلك العلاوة بذكاء عبر إصدار أسهم بقيمة تفوق القيمة الدفترية وزيادة ممتلكات الشركة من البيتكوين بشكل تراكمي. ونتيجة لذلك، ضاعف MSTR تعرض المساهمين للبيتكوين، وتفوق بوضوح على استراتيجية الشراء والاحتفاظ منذ أول عملية شراء للبيتكوين في أغسطس 2020.6

مشهد خزائن الأصول الرقمية

بعد خمس سنوات من أول عملية شراء للبيتكوين من MicroStrategy—وفي تلك الفترة لم تجرؤ شركات أخرى على تقليدها—ظهرت مئات من خزائن الأصول الرقمية. هذه الأدوات تجمع ETH وSOL وHYPE وADA وENA وBNB وXRP وTRON وDOGE وSUI وAVAX وغيرها الكثير.

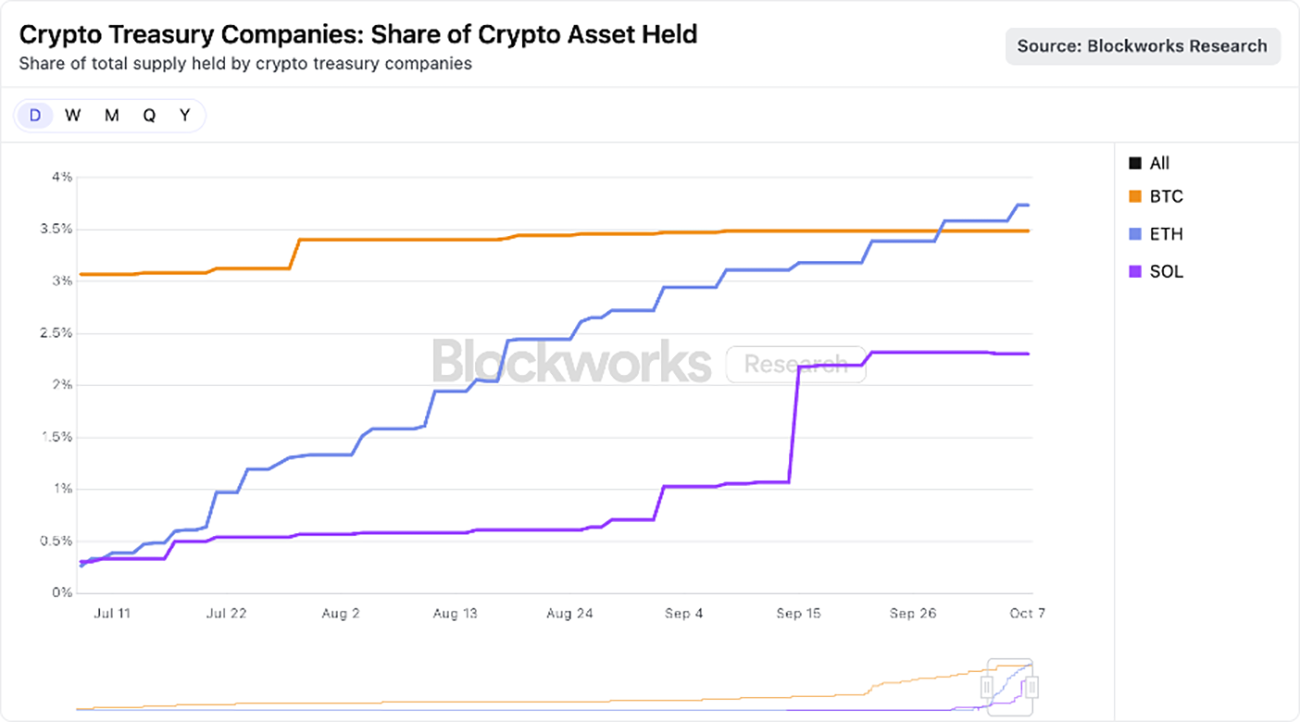

بدأ السوق يلتف حول الأصول ذات رأس المال الأكبر، حيث تتنافس مجموعة صغيرة من خزائن الأصول الرقمية القوية ماليًا على تجميع ETH وSOL. وبالمجمل، استحوذت خزائن الإيثر على 3.74% من إجمالي الإيثر،7 وخزائن سولانا على 2.31% من إجمالي SOL،8 كما هو موضح أدناه.

المصدر: Blockworks حتى 25 أغسطس 2025. للمعلومات فقط ولا يُعد نصيحة استثمارية أو توصية لشراء أو بيع أو الاحتفاظ بأي ورقة مالية أو عملة مشفرة. الأداء السابق لا يضمن النتائج المستقبلية.

في تقديرنا، رغم أن بعض خزائن الأصول الرقمية أنشئت لأغراض انتهازية قصيرة الأجل، فإن الفائزين قد يصبحون أغلفة أكثر كفاءة من صناديق المؤشرات المتداولة لبعض الأصول الرقمية. بفضل هياكلهم المؤسسية،9 يمكن لخزائن الأصول الرقمية استخدام الرافعة المالية والتمويل والاستراتيجيات التي لا تتوفر لصناديق المؤشرات. وستظل هذه المزايا قائمة طالما أن علاوة mNAV مستدامة، وهو ما سنناقشه لاحقًا.

ما الذي يبرر علاوة mNAV؟

بصفتها مدير أصول ذو تعرض كبير للعملات الرقمية، تتابع ARK Invest تطورات خزائن الأصول الرقمية عن كثب. مؤخرًا، استثمرنا في إحدى أهم خزائن الإيثر، Bitmine Immersion. نراقب بحذر ونفهم أسباب تداول بعض خزائن الأصول الرقمية بعلاوة على mNAV، منها:

- إيرادات خزائن الأصول الرقمية / عائد التخزين

- سرعة التجميع / معدل النمو

- السيولة ورأس المال منخفض التكلفة

- الخيارات الاستراتيجية

الإيرادات / عائد التخزين

بروتوكولات البلوكشين الذكية من الطبقة الأولى (L1)10، وخصوصًا الإيثريوم، تقدم عوائد من خلال التخزين، حيث يحصل المشاركون على مكافآت مقابل تأمين الشبكة. في عالم الأصول الرقمية، يمثل هذا العائد معدل خالٍ من المخاطر لأنه يُولد داخل البروتوكول ولا يرتبط بمخاطر الطرف المقابل.

أما صناديق المؤشرات في الولايات المتحدة فلا تسمح بالتخزين لتحقيق العائد من الأصل الأساسي. وبسبب تصميم الإيثريوم، حتى إذا تغيرت القواعد التنظيمية، فإن صناديق المؤشرات قد تستطيع تخزين جزء محدود فقط من ممتلكاتها—أقل من 50% ربما—بسبب "حدود التغيير" التي تفرضها الشبكة على المدققين في كل دورة زمنية.11 هذه الحدود ضرورية للأمان وتمنع تغيير أعداد كبيرة من المدققين دفعة واحدة، مما يحمي النظام من الانهيار. لذا قد يحتاج تخزين أو فك تخزين الإيثر إلى أسبوعين. ويمكن لصناديق المؤشرات استخدام بروتوكولات التخزين السائل12 والرموز لتجاوز هذه القيود، إلا أن مخاطر الامتثال والسيولة والمركزية تمنعها غالبًا من تخزين نسبة كبيرة من الأصول.

بالمقابل، لدى DATs خيارات واسعة. عادة ما تكون خزائن الأصول الرقمية منظمات صغيرة تحقق إيرادات كبيرة. على سبيل المثال، إذا تم تخزين كل الإيثر في Bitmine Immersion عند قيمة سوقية تبلغ 10 مليار دولار، فإنها تحقق تدفق نقدي حر سنوي بنحو 300 مليون دولار،13 يمكن إعادة استثماره في اندماجات واستحواذات، شراء رموز، فرص على السلسلة، أو توزيعات للمساهمين.

سرعة التجميع / معدل النمو

تبرر سرعة تجميع الأصول ونمو الأصول الرقمية لكل سهم علاوة DAT على القيمة الدفترية. DATs تستطيع زيادة الأصول الرقمية لكل سهم أسرع من ارتفاع سعر الأصل الأساسي، وبالتالي تسريع الإيرادات عبر عائد التخزين.

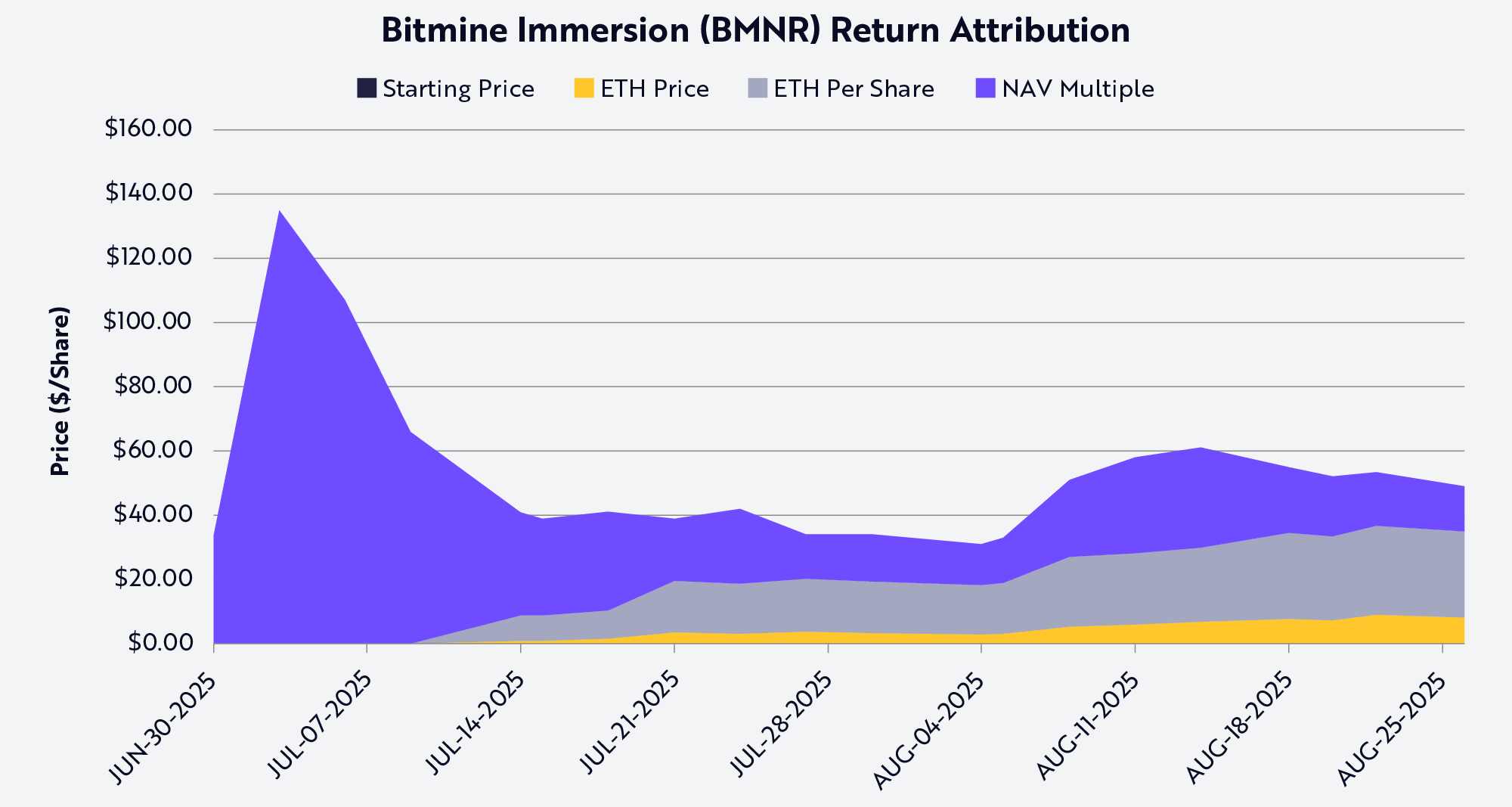

مثال Bitmine: في 13 يوليو، امتلكت الشركة 163,142 إيثر عبر نحو 56 مليون سهم مخفف بالكامل.14 بسعر 2,914 دولار لكل إيثر، كانت حصة الإيثر لكل سهم 0.0029، أي 8.45 دولار. بعد 31 يومًا، ارتفعت ممتلكات Bitmine والأسهم إلى 1.15 مليون إيثر و173 مليون سهم مخفف بالكامل.15 بسعر 4,700 دولار للإيثر، أصبحت الحصة 0.0066 إيثر، أي 32.43 دولار لكل سهم. في شهر واحد، ارتفع سعر الإيثر 60% وحصة الإيثر لكل سهم في Bitmine 130%. قدرة Bitmine على الاستفادة من علاوة mNAV عبر إصدار الأسهم وعمليات الشراء التراكمية أضافت قيمة أكبر بكثير من مجرد الاحتفاظ بالإيثر مباشرة.

هذه الديناميكية تعتمد على استمرار علاوة mNAV وتفعيل برامج الأسهم بشكل تراكمي. إذا انخفضت العلاوة أو تحولت إلى خصم، سيتعين على DATs الاعتماد على أدوات رأس مال أخرى، مثل بيع جزء من الرموز لإعادة شراء الأسهم.

تحليل Shapley يوضح مساهمة ثلاثة عوامل في أداء سهم Bitmine (BMNR): سعر الإيثر، نمو الإيثر لكل سهم، وتحولات علاوة أو خصم mNAV. حتى 25 أغسطس، كان الإيثر لكل سهم هو أكبر مساهم في سعر BMNR وعائد المساهمين.

المصدر: ARK Investment Management LLC، 2025. الرسم البياني مستند إلى متوسط قيمة Shapley، ويعتمد فقط على بيانات عامة (سعر السهم، mNAV، eth AUM، سعر الإيثر، أسهم FDV). البيانات حتى 25 أغسطس 2025. للمعلومات فقط ولا يُعد نصيحة استثمارية أو توصية لشراء أو بيع أو الاحتفاظ بأي ورقة مالية أو عملة مشفرة. الأداء السابق لا يضمن النتائج المستقبلية.

السيولة ورأس المال منخفض التكلفة

السيولة سبب رئيسي لاستحقاق DAT لعلاوة. برامج الأسهم في السوق (ATM) والسندات القابلة للتحويل تعتمد على سيولة الأسهم، إذ يحتاج برنامج ATM إلى حجم تداول يومي كبير وقدرة DAT على إصدار الأسهم دون الضغط على السعر. السندات القابلة للتحويل أيضًا تتطلب سيولة كافية ليتمكن المستثمرون من بيع أو تحوط الأسهم بكفاءة. دون السيولة، تصبح الأداة مكلفة أو غير جذابة للمستثمرين.

الحجم مهم كذلك، إذ تخدم أسواق الدين عادة الشركات الكبرى. تعتمد المصارف الاستثمارية والمقرضون المؤسسيون على الطلب في السوق الثانوية المرتبط بالقيمة السوقية والسيولة. معظم صفقات الدين المؤسسية متاحة فقط للشركات ذات القيمة السوقية التي تتجاوز مليار إلى ملياري دولار. أقل من ذلك، ترتفع تكلفة رأس المال وتقل خيارات التمويل. MicroStrategy تمكنت من إصدار سندات بمليارات الدولارات لأن أسهمها كانت سائلة وقيمتها السوقية مرتفعة.

إصدار الأسهم الممتازة يوضح الفكرة ذاتها؛ صفقات الأسهم المهيكلة تتطلب قوة الميزانية والسيولة لجذب المستثمرين المؤسسيين. يجب أن يثق المشترون بأنهم قادرون على الخروج أو التحوط. DATs غير السائلة لا يمكنها الوصول لهذا النوع من التمويل.

السيولة تقلل تكلفة رأس المال. لتعويض نقص السيولة، يطالب المستثمرون بعوائد أعلى، ما يجبر DATs غير السائلة على تقديم خصومات أكبر على الأسهم، أسعار فائدة أعلى على الدين، أو شروط أكثر صرامة. أما DAT السائلة، يمكنها جمع رأس المال بتكلفة أقل16 لتجميع البيتكوين أو الإيثر، ما يدعم علاوة السعر.

الخيارات الاستراتيجية

يقارن كثير من المستثمرين الأصول الرقمية، خصوصًا رموز الطبقة الأولى (L1)، بالأسهم أو السلع أو العملات، رغم اختلافها الكبير عن تلك الأصول. DATs تظهر هذا الفرق وتوضح أن صناديق المؤشرات ليست دائمًا الخيار الأمثل للتعرض لـ L1. الهيكل المؤسسي لـ DAT يمنح خيارات يقدرها المستثمرون بعلاوة على القيمة الدفترية. DATs الكبرى يمكنها شراء الرموز بخصومات في الحالات المتعثرة، مثل بيع أصول FTX المفلسة، أو عبر شراء DATs أخرى تتداول دون mNAV.

مثال: مع قيمة سوقية 10 مليار دولار، يمكن لـ Bitmine Immersion إصدار فقط 2-3% من أسهمها للاستحواذ على DAT تركز على الإيثر بقيمة 200 مليون دولار بخصم؛ هذا اندماج تراكمي. بالإضافة إلى ذلك، توفر منظومات سولانا وإيثر فرصًا أخرى، إذ تدعم تلك الشبكات سيولة وتطبيقات بمليارات الدولارات، ويمكن لـ DAT الكبيرة تحقيق دخل عبر توفير السيولة على السلسلة. البروتوكولات قد تقدم حوافز لجذب المشاركين الكبار.

هناك أيضًا فرصة تحكيم في فارق أسعار الفائدة التقليدية وتلك على السلسلة، وقد تجاوز أحيانًا 500 نقطة أساس (bp) أي 5%.17 في بيئة منخفضة الفائدة، يمكن لـ DATs اقتراض الدولار الأمريكي بتكلفة منخفضة وتوظيفه في مجموعات الإقراض على السلسلة بعوائد أكبر. اليوم، مجموعات العملات المستقرة مثل sUSDS وsUSDe وSyrupUSDC تقدم عوائد سنوية بنحو 7%، أي أعلى بمقدار 300 نقطة أساس (3%) من عوائد سندات الخزانة، ما يمنح DATs فرصة إيرادات إضافية تتجاوز ارتفاع قيمة الرموز.

المخاطر

رغم أن خزائن الأصول الرقمية تقدم طرقًا جديدة للتعرض للأصول الرقمية، إلا أنها تحمل مخاطر كبيرة يجب على المستثمرين تقييمها بعناية. أولها الاعتماد على علاوات السوق، حيث يعتمد نموذج DAT—خصوصًا النمو في الأصول الرقمية لكل سهم—على تداول الأسهم بعلاوة على mNAV. إذا تقلصت العلاوة، تقل قدرة DAT على إصدار الأسهم التراكمية، ما يجبرها على تقليل المشتريات أو بيع الرموز وإعادة شراء الأسهم.

ثانيًا، السيولة قد تتحول إلى نقطة ضعف؛ الأسهم السائلة تسهل الوصول لرأس مال منخفض التكلفة، لكنها قد تصبح مصدرًا لانعدام السيولة عند تراجع السوق. في فترات الهبوط المطولة، قد تدخل DATs في حلقة تغذية عكسية سلبية: انهيار الأسعار، ارتفاع تكلفة رأس المال، وردود فعل تؤدي إلى بيع الرموز.

ثالثًا، الضبابية التنظيمية تبقى حاضرة. على عكس صناديق المؤشرات، تعمل DATs في منطقة رمادية قد تجذب التدقيق حول المحاسبة والإفصاحات والأسئلة التنظيمية التي تنطبق أكثر على صناديق الاستثمار منها على الشركات التشغيلية. التدخل التنظيمي قد يحد من الوصول إلى رأس المال أو يقيد الخيارات الاستراتيجية.

رابعًا، المخاطر التشغيلية والحوكمة قد تكون غير مقدرة بما يكفي. كثير من DATs تُدار بواسطة فرق صغيرة تتحكم في خزائن بمليارات الدولارات. ضعف الرقابة أو إدارة المخاطر أو تضارب الحوافز قد يؤدي إلى تآكل القيمة بسرعة. وفي أسوأ الأحوال، قد تتحول بعض DATs إلى صناديق تحوط خطرة على السلسلة—تسعى للعائد، تزيد الرافعة المالية، وتخصص رأس المال بلا شفافية، ما يخلق مخاطر خفية وحتى خطر الإفلاس.

الخلاصة

يمنح صعود خزائن الأصول الرقمية المستثمرين طريقة جديدة للتعرض للأصول الرقمية. ما بدأ برهان MicroStrategy أصبح ظاهرة أوسع، مع انتشار DATs عبر الإيثريوم، سولانا، وغيرها من بروتوكولات البلوكشين الرائدة. رغم الانتقادات التي تصف النموذج بأنه "بيع خمسين سنتًا مقابل دولار"، إلا أن الواقع أكثر تعقيدًا. توفر هيكلية DAT مزايا لا تستطيع صناديق المؤشرات مجاراتها: القدرة على زيادة الإيثر أو سولانا لكل سهم أسرع من ارتفاع سعر الأصل؛ السيولة والحجم لجمع رأس مال منخفض التكلفة؛ والخيارات لمتابعة اندماجات، شراء رموز، وفرص على السلسلة.

على عكس صناديق المؤشرات، DATs ليست أدوات سلبية، بل هي مركبات ديناميكية في أسواق رأس المال قادرة على تضخيم التعرض، الاستفادة من عوائد البروتوكولات، وتخصيص رأس المال. لبعض الأصول، قد تثبت أنها أكثر كفاءة واستدامة من صناديق المؤشرات. بعيدًا عن كونه تحكيمًا مؤقتًا، يمكن أن تصبح DATs مؤسسات دائمة في تقاطع الأسواق المالية التقليدية وعالم الأصول الرقمية.

إفصاح: مخاطر الأصول الرقمية

الأصول الرقمية، مثل البيتكوين والإيثر، استثمارات جديدة نسبياً تنطوي على مخاطر فريدة وكبيرة وقد تكون أكثر تقلبًا من أنواع الاستثمار الأخرى. الأصول الرقمية تعمل بدون سلطة مركزية أو بنوك ولا تدعمها أي حكومة. حتى بشكل غير مباشر، قد تتعرض لتقلبات كبيرة. الأصول الرقمية ليست عملة قانونية. الحكومات الفيدرالية أو المحلية أو الأجنبية يمكن أن تقيد استخدامها وتداولها. منصات تداول الأصول الرقمية قد تتوقف أو تغلق نهائيًا بسبب الاحتيال أو المشكلات التقنية أو الهجمات الإلكترونية.

الأصول الرقمية، مثل البيتكوين والإيثر، عرضة لتقلبات سعرية حادة نتيجة تصرفات المؤثرين والإعلام، تغيرات العرض والطلب، وعوامل أخرى. لا يوجد ضمان بأن يحتفظ الأصل الرقمي بقيمته على المدى الطويل.

- 1.تُصنف العملات المشفرة كسلع وليس أوراق مالية. لذلك، يتم هيكلة صناديق البيتكوين والإيثريوم الفورية كمنتجات تداول مبنية على السلع ومسجلة بموجب قانون الأوراق المالية لعام 1933 (“33 Act”) وليس كشركات استثمار تقليدية مسجلة ضمن قانون شركات الاستثمار لعام 1940 (“40 Act”) مثل معظم صناديق المؤشرات الأخرى. رغم خضوع صناديق البيتكوين والإيثريوم لتنظيم هيئة الأوراق المالية والبورصات، إلا أنها لا توفر نفس حماية المستثمرين التي تقدمها شركات الاستثمار التقليدية الخاضعة للقانون 40.

- 2.استنادًا إلى بيانات Saylor، M. 2025. "استحوذت Strategy على 525 بيتكوين بقيمة تقريبية 60.2 مليون دولار عند متوسط 114,562 دولار لكل بيتكوين..." X.

- 3.نفس المرجع.

- 4.انظر MicroStrategy. 2021. "MicroStrategy تُكمل عرضًا بقيمة 500 مليون دولار لسندات مضمونة بعائد 6.125% تستحق في 2028 مع استخدام العائدات لشراء بيتكوين."

- 5.Carter، N. 2025. "في النهاية سيكون الأمر مضحكًا للغاية..." X.

- 6.تفوق أداء سهم MSTR على استراتيجية الشراء والاحتفاظ منذ أول عملية شراء بيتكوين في 11 أغسطس 2020. البيانات حتى 22 أكتوبر 2025. ارتفع السهم من 14 دولار إلى 300 دولار (20.8x)، مقابل البيتكوين الذي ارتفع من 11,410 دولار إلى 110,000 دولار (9.6x). يُعزى تفوق أداء السهم إلى استخدام إصدار الأسهم التراكمي لشراء البيتكوين.

- 7.استنادًا إلى بيانات Blockworks حتى 25 أغسطس 2025.

- 8.استنادًا إلى بيانات Blockworks حتى 25 أغسطس 2025.

- 9.يمكن لخزانة الأصول الرقمية استغلال هيكلها المؤسسي للرافعة والتمويل بطرق لا تستطيعها صناديق المؤشرات. من خلال الاحتفاظ بالعملات الرقمية في الميزانية العمومية، يمكنها الاقتراض مقابل الاحتياطيات عبر قروض أو سندات قابلة للتحويل، مما يزيد التعرض. ويمكنها إصدار أسهم جديدة إذا تم تداول السهم بعلاوة على قيمة الأصول، وتحويل العلاوة إلى رأس مال إضافي لشراء المزيد من العملات الرقمية. أما صناديق المؤشرات، فتقتصر على إصدار واسترداد الأسهم عند قيمة الأصول ولا يمكنها الاقتراض مقابل الممتلكات، ما يحصرها في تتبع الأصل بشكل سلبي.

- 10."بلوكشين الطبقة الأولى"—أو "L1"—هو البروتوكول الأساسي للشبكة ويتولى معالجة المعاملات، الإجماع، وتخزين البيانات على السلسلة الخاصة به.

- 11.مصطلح "الفترة الزمنية" (epoch) في مجتمع العملات الرقمية هو وحدة زمنية تُستخدم أساسًا في إثبات الحصة (PoS) لتنظيم نشاط المدققين وتأكيد الكتل.

- 12.بروتوكولات التخزين السائل تمكن المستخدمين من تخزين العملات على بلوكشين إثبات الحصة مع الحفاظ على السيولة عبر رموز تحمل العائد وتُعاد توازنها.

- 13.استنادًا إلى بيانات UltraSound Money حتى 25 أغسطس 2025. يفترض الحساب أن عائد الإيثر حوالي 3%، أي إجمالي 300 مليون دولار.

- 14.استنادًا إلى بيانات Deepnewz. 2025. "BitMine (BMNR) تجمع 250 مليون دولار، تبيع 55.56 مليون سهم، ارتفاع السهم 400% مع إطلاق Tom Lee لخزانة الإيثر MicroStrategy."

- 15.استنادًا إلى بيانات عامة حول أسعار الأسهم، الإيثر، وmNAV، حتى 25 أغسطس 2025.

- 16.الأسهم الممتازة هي أوراق مالية هجينة تجمع بين ميزات الأسهم والسندات، وتقدم توزيعات أرباح ثابتة ومطالبات تفضيلية على الأصول في حالات الإفلاس أو التصفية مقارنة بحملة الأسهم العادية، لكن بأولوية أقل من حملة السندات. تعرف أيضًا بالأسهم الممتازة، وعادة ما تدفع عوائد أعلى لتعويض المخاطر وعدم وجود حقوق تصويت.

- 17.نقطة الأساس (bp) تساوي 0.01%، أو واحد من مئة نقطة مئوية. البيانات من Pokorny، Z. 2025. "حالة الإقراض في العملات الرقمية." Galaxy.

تنويه:

- هذه المقالة من [ARK]. جميع الحقوق محفوظة للمؤلف الأصلي [Lorenzo Valente]. إذا كان هناك أي اعتراض على إعادة النشر، يرجى التواصل مع فريق Gate Learn وسيتم التعامل مع الأمر بسرعة.

- تنويه المسؤولية: الآراء والمواقف الواردة في هذه المقالة تخص الكاتب فقط ولا تمثل نصيحة استثمارية.

- ترجمة المقالة إلى لغات أخرى تمت بواسطة فريق Gate Learn. ما لم يُذكر خلاف ذلك، يُمنع نسخ أو توزيع أو استخدام المقالات المترجمة.

مشاركة

المقالات ذات الصلة

ما هو Tronscan وكيف يمكنك استخدامه في عام 2025؟

كل ما تريد معرفته عن Blockchain

ما هي كوساما؟ كل ما تريد معرفته عن KSM

ما هو كوتي؟ كل ما تحتاج إلى معرفته عن COTI

ما هي ترون؟