ما هو الحد الأدنى اللازم لبقاء مشاريع العملات الرقمية بعد انفجار الفقاعة؟

في مرحلة كان فيها بيع كل قصة أمرًا معتادًا وتقييمات السوق المرتفعة هي القاعدة، بدا التدفق النقدي خيارًا ثانويًا. لم يعد ذلك ممكنًا اليوم.

رأس المال الاستثماري يتراجع والسيولة تنحسر. في هذا السوق، أصبحت القدرة على تحقيق أرباح فعلية والمحافظة على تدفق نقدي إيجابي هي المعيار الأول لقياس قوة المشروع.

في المقابل، تواصل بعض المشاريع تحقيق إيرادات منتظمة عبر مختلف الدورات. ووفقًا لـ DeFiLlama، في أكتوبر 2025، تصدرت ثلاثة مشاريع عملات رقمية—Tether وCircle وHyperliquid—قائمة الإيرادات الشهرية بمبالغ بلغت 688 مليون دولار و237 مليون دولار و102 مليون دولار على التوالي.

تستعرض هذه المقالة المشاريع التي تحقق تدفقًا نقديًا فعليًا، حيث تدور معظمها حول محورين رئيسيين: التداول والانتباه. هذان هما المصدران الأساسيان للقيمة في عالم الأعمال، ولا تختلف العملات الرقمية في ذلك.

المنصات المركزية: نموذج الإيرادات الأكثر ثباتًا

من المعروف في قطاع العملات الرقمية أن المنصات هي أكثر الأعمال ربحية.

تحقق المنصات أرباحها بشكل رئيسي من رسوم التداول ورسوم الإدراج. على سبيل المثال، Binance: لطالما شكلت أحجام التداول الفوري والمشتقات لديها ما بين 30–40% من إجمالي السوق. حتى في أسوأ أسواق عام 2022، سجلت إيرادات سنوية بلغت 12 مليار دولار، وفي فترات الانتعاش يرتفع هذا الرقم أكثر. (المصدر: CryptoQuant)

باختصار: طالما استمر التداول، تحقق المنصات أرباحًا.

تعد Coinbase مثالًا آخر. كشركة مدرجة، إفصاحاتها واضحة: في الربع الثالث من 2025، سجلت Coinbase إيرادات بقيمة 1.9 مليار دولار وصافي أرباح بلغ 433 مليون دولار. التداول هو المحرك الأساسي، حيث يمثل أكثر من نصف الإيرادات، والباقي يأتي من الاشتراكات والخدمات. لاعبين كبار مثل Kraken وOKX يحققون أيضًا أرباحًا قوية—حيث سجلت Kraken نحو 1.5 مليار دولار في 2024.

الميزة الأساسية للمنصات المركزية (CEXs) تكمن في أن نشاط التداول يولد الإيرادات مباشرة. على عكس العديد من المشاريع التي لا تزال تبحث عن نماذج أعمال فعالة، تجمع المنصات رسوم خدمات حقيقية بالفعل.

باختصار، مع تزايد صعوبة صياغة الرواية وجفاف رؤوس الأموال قصيرة الأجل، تبقى المنصات المركزية من بين القلة القادرة على البقاء دون الحاجة إلى تمويل خارجي.

مشاريع السلسلة: منصات المشتقات، العملات المستقرة، وسلاسل البلوكشين العامة

وفقًا لـ DefiLlama (بتاريخ 27 نوفمبر 2025)، تُعرض أدناه أعلى عشرة بروتوكولات على السلسلة من حيث الإيرادات خلال آخر ثلاثين يومًا.

يتضح أن Tether وCircle يحتلان الصدارة بفضل فارق عائد سندات الخزانة الأمريكية خلف USDT وUSDC، حيث يجني هذان المصدران للعملات المستقرة ما يقارب مليار دولار شهريًا. وتأتي Hyperliquid كأكثر بروتوكول مشتقات على السلسلة ربحية. ويؤكد الصعود السريع لمشاريع مثل Pumpfun صحة المقولة القديمة: "الأفضل أن تبيع العملات لا أن تتداولها، والأفضل أن تبيع الأدوات لا المجارف"—وهي قاعدة لا تزال قائمة في قطاع العملات الرقمية.

ومن الجدير بالذكر أن مشاريع ناشئة مثل Axiom Pro وLighter، رغم صغر حجمها، وجدت بالفعل طريقًا لتحقيق تدفق نقدي إيجابي.

منصات المشتقات: إيرادات فعلية لبروتوكولات السلسلة

هذا العام، برزت Hyperliquid كمنصة مشتقات متميزة.

Hyperliquid هي منصة عقود دائمة لامركزية بسلسلتها ومحرك المطابقة الخاص بها. كان نموها لافتًا: في أغسطس 2025 وحده، نفذت حجم تداول بلغ 383 مليار دولار وحققت إيرادات قدرها 106 مليون دولار. تخصص المنصة 32% من الإيرادات لإعادة شراء وحرق رموزها الأصلية. كما أفاد (@wublockchain12) أمس، أطلق فريق Hyperliquid 1.75 مليون رمز HYPE (60.4 مليون دولار)، دون تمويل خارجي أو ضغط بيع، مع استخدام إيرادات البروتوكول في عمليات إعادة الشراء.

بالنسبة لمشروع على السلسلة، تنافس هذه الكفاءة كفاءة المنصات المركزية. والأهم أن Hyperliquid تحقق أرباحًا فعلية وتعيد ضخها في اقتصاد رموزها—مما يخلق ارتباطًا مباشرًا بين إيرادات البروتوكول وقيمة الرمز.

والآن، لننظر إلى Uniswap.

لسنوات، واجهت Uniswap انتقادات بسبب "استغلال" حاملي الرموز: فرضت رسومًا بنسبة 0.3% على كل صفقة، تذهب بالكامل إلى مزودي السيولة، بينما لا يحصل حاملو UNI على أي شيء.

في نوفمبر 2025، أعلنت Uniswap عن خطط لإطلاق آلية مشاركة رسوم البروتوكول واستخدام بعض الإيرادات التاريخية لإعادة شراء وحرق رموز UNI. تشير التقديرات إلى أنه لو تم تطبيق ذلك مسبقًا، لكان بالإمكان استخدام 150 مليون دولار في عمليات الحرق خلال أول عشرة أشهر من العام. أدى هذا الخبر إلى ارتفاع UNI بنسبة 40% في يوم واحد. وبينما تراجعت حصة Uniswap السوقية من ذروتها عند 60% إلى 15%، يمكن لهذا الاقتراح إعادة تشكيل أساسيات UNI. ومع ذلك، بعد الإعلان، لاحظ (@EmberCN) قيام مستثمر في UNI (ربما Variant Fund) بنقل ملايين من رموز $UNI (27.08 مليون دولار) إلى Coinbase Prime—على الأرجح للبيع في ظل القوة.

بالمجمل، نموذج التوزيع المجاني للمستخدمين في المنصات اللامركزية وصل إلى نهايته. فقط المشاريع التي تحقق إيرادات مستقرة ونموذج اقتصادي مغلق تستطيع الاحتفاظ بالمستخدمين فعليًا.

العملات المستقرة وسلاسل البلوكشين العامة: دخل سلبي من الفائدة

بعيدًا عن التداول، تواصل مشاريع البنية التحتية مثل مصدري العملات المستقرة وسلاسل البلوكشين العامة ذات الحركة العالية جذب رؤوس الأموال.

Tether: شركة تحقق أرباحًا مستمرة من الفائدة

تدير Tether، الشركة وراء USDT، نموذج أعمال واضح: مقابل كل دولار يُودع لإصدار USDT، تستثمره Tether في سندات الخزانة والأوراق التجارية وغيرها من الأصول منخفضة المخاطر التي تدر فائدة، وتحتفظ بالفائدة لنفسها. مع ارتفاع أسعار الفائدة عالميًا، قفزت أرباح Tether إلى 13.4 مليار دولار صافي أرباح في 2024، وتوقعات بـ 15 مليار دولار في 2025، لتقترب من عمالقة تقليديين مثل Goldman Sachs. أشار (@Phyrex_Ni) مؤخرًا إلى أنه رغم خفض التصنيف، تظل Tether تحقق دخلًا سلبيًا من أكثر من 130 مليار دولار من الضمانات في سندات الخزانة الأمريكية.

Circle، التي تصدر USDC، لديها تداول وأرباح أقل قليلاً، لكنها حققت أكثر من 1.6 مليار دولار في 2024، منها 99% من دخل الفائدة. هوامش أرباح Circle ليست مرتفعة مثل Tether، ويرجع ذلك جزئيًا لمشاركة الإيرادات مع Coinbase. جوهريًا، مصدرو العملات المستقرة يحققون أرباحًا من الفائدة—لا يحتاجون لسرد القصص أو جمع التمويل، بل يعتمدون فقط على رغبة المستخدمين في الإيداع. في الأسواق الهابطة، تزدهر هذه المشاريع التي تركز على الادخار. كما وصف (@BTCdayu) العملات المستقرة بأنها تحقق فوائد عالمية، مع Circle كأحد أهم مصادر الدخل السلبي للعملات المستقرة.

سلاسل البلوكشين العامة: الربح من الاستخدام، لا من الحوافز

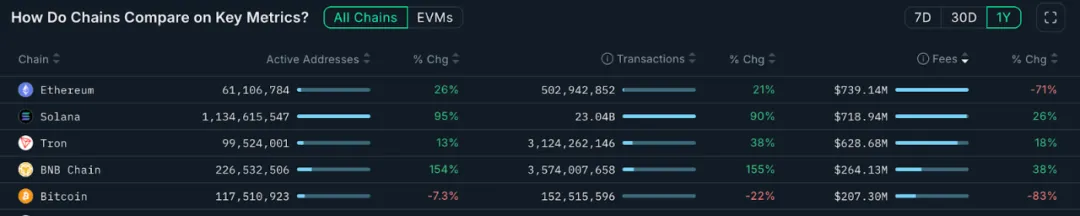

تُحقق سلاسل البلوكشين العامة على الشبكة الرئيسية الدخل بشكل مباشر من رسوم الغاز. الرسم البياني أدناه من Nansen.ai:

على مدار العام الماضي، تظهر إيرادات رسوم المعاملات أي سلاسل البلوكشين لديها قيمة استخدام حقيقية. حققت Ethereum 739 مليون دولار، ولا تزال المتصدرة، لكنها انخفضت بنسبة 71% على أساس سنوي بسبب ترقية Dencun وانتقال المستخدمين إلى L2. أما Solana، فقد حققت 719 مليون دولار—زيادة سنوية بنسبة 26%—بدفع من النشاط المتزايد حول الميمات وعوامل الذكاء الاصطناعي. سجلت Tron 628 مليون دولار، بزيادة 18%. بينما انخفضت إيرادات Bitcoin إلى 207 مليون دولار مع تراجع تداول النقوش.

حققت BNB Chain إيرادات بلغت 264 مليون دولار للسنة، بزيادة 38%، متصدرة سلاسل البلوكشين العامة الرئيسية من حيث النمو. رغم أن إيراداتها لا تزال أقل من ETH وSOL وTRX، إلا أن حجم المعاملات المتزايد والعناوين النشطة يشير إلى توسع حالات الاستخدام وقاعدة مستخدمين أكثر تنوعًا. يدعم النمو المستقر لـ BNB Chain تطور نظامها البيئي.

تعد سلاسل البلوكشين العامة مشاريع بنية تحتية أساسية—بغض النظر عمن ينقب عن الذهب، الجميع يحتاج إلى الخدمات الأساسية. قد تفتقر هذه المشاريع للبريق القصير المدى، لكنها توفر الاستقرار والمرونة في جميع الدورات.

أعمال قادة الرأي: تحقيق الدخل من الانتباه

إذا كان التداول والبنية التحتية هما نماذج الأعمال الواضحة، فإن اقتصاد الانتباه يمثل جانبًا غير مباشر في مجال العملات الرقمية—مثل قادة الرأي والوكالات.

هذا العام، أصبح قادة الرأي في العملات الرقمية محور الانتباه وحركة المرور.

يستغل المؤثرون البارزون على X وTelegram وYouTube وصولهم لتحقيق إيرادات متنوعة—عروض ترويجية مدفوعة، اشتراكات مجتمعية، دورات تدريبية مدفوعة، وغيرها. تشير أحاديث القطاع إلى أن القادة من المستوى المتوسط وما فوق يمكنهم تحقيق 10,000 دولار شهريًا من العروض الترويجية فقط. ومع ارتفاع توقعات الجمهور لجودة المحتوى، يبقى فقط من يكتسب ثقة المستخدمين عبر الخبرة أو الحكم أو التفاعل العميق. هذا الاتجاه يعيد تشكيل مشهد المحتوى: يخرج المتسرعون، بينما يصمد اللاعبون على المدى الطويل.

هناك أيضًا طبقة ثالثة لتحقيق الدخل من الانتباه: جولات جمع الأموال لقادة الرأي. هنا يصبح القادة لاعبون في السوق الأولية، يحصلون على رموز المشاريع بخصم مقابل الترويج—"رقائق التأثير" في المراحل المبكرة التي تتجاوز صناديق رأس المال الاستثماري تمامًا.

نشأ نظام متكامل حول قادة الرأي، حيث تعمل الوكالات كوسطاء حركة المرور—تربط المشاريع بالمؤثرين المناسبين. أصبح هذا المسار أشبه بنظام إعلانات متطور. لمزيد من التفاصيل حول نماذج قادة الرأي والوكالات، راجع مقالنا الطويل "داخل جولة قادة الرأي: تجربة ثروة مدفوعة بالحركة" (https://x.com/BiteyeCN/status/1986748741592711374) للاطلاع على الاقتصاد الحقيقي وراء ذلك.

في نهاية المطاف، يدور اقتصاد الانتباه حول تحقيق الدخل من الثقة. في السوق الهابطة، تصبح الثقة أكثر ندرة—ويرتفع معيار تحقيق الدخل.

الخلاصة

تثبت المشاريع التي تحافظ على التدفق النقدي خلال شتاء العملات الرقمية أمرًا واحدًا: التداول والانتباه هما أساس القطاع.

من جهة، سواء كانت مركزية أو لامركزية، تستطيع منصات التداول ذات النشاط القوي تحقيق إيرادات ثابتة من الرسوم. يسمح لها هذا النموذج المباشر بالبقاء مكتفية ذاتيًا حتى مع تراجع رأس المال. ومن جهة أخرى، يحقق قادة الرأي الذين يركزون على انتباه المستخدمين القيمة من خلال الإعلانات والخدمات.

قد نشهد نماذج أكثر تنوعًا في المستقبل، لكن المشاريع التي تبني إيرادات حقيقية خلال فترات الركود ستكون الأفضل لقيادة المرحلة التالية. أما تلك التي تعتمد فقط على صياغة الرواية وتفتقر للإيرادات الحقيقية—even إذا شهدت بعض الزخم قصير الأجل—فمن المرجح أن تختفي.

بيان:

- هذه المقالة منقولة من [Biteye]، وتعود حقوق النشر للمؤلف الأصلي [Viee]. لأي استفسار بشأن إعادة النشر، يرجى التواصل مع فريق Gate Learn لمعالجة الأمر وفق الإجراءات المعتمدة.

- إخلاء مسؤولية: الآراء الواردة هنا تعبر عن رأي الكاتب ولا تعتبر نصيحة استثمارية.

- النسخ بلغات أخرى مترجمة من قبل فريق Gate Learn. يمنع إعادة النشر أو التوزيع أو الانتحال للمقال المترجم دون ذكر Gate.